Навигация

Практика контроллинга на примере ООО «Медиен»

32059

знаков

0

таблиц

0

изображений

2.2 Практика контроллинга на примере ООО «Медиен»

Издательская группа ООО «Медиен»

На примере средней издательской группы, которая в дальнейшем именуется ООО «Медиен», мы хотели бы обсудить вопросы размещения контроллинга в организационной структуре предприятия, а также организации самого контроллинга.

ООО «Медиен» было основано в 1955 г. и сконцентрировало свою деятельность на следующих направлениях: средства массовой информации и коммуникация, программные решения и системы программного управления по картам для предприятий банковского и страхового сектора. Наряду с основной компанией к ООО «Медиен» сегодня принадлежат еще десять специализированных фирм. На протяжении двух последних десятилетий оборот ООО «Медиен» увеличился почти в четыре раза: в 1985 г. он составлял 150 млн. евро, а в конце 2001 г. достиг 550 млн. евро. Соответственно на протяжении последних десяти лет удвоился и количественный состав персонала: с 700 до 1510 сотрудников.

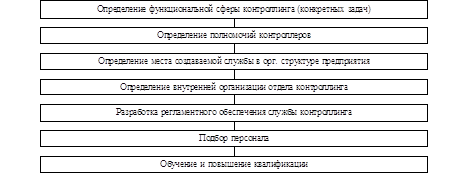

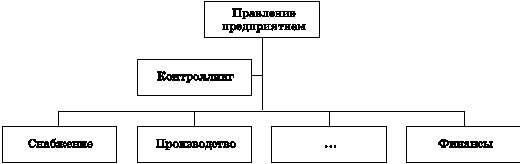

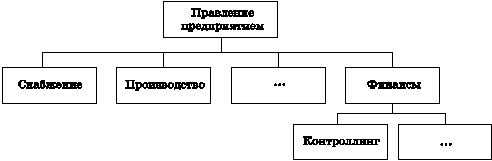

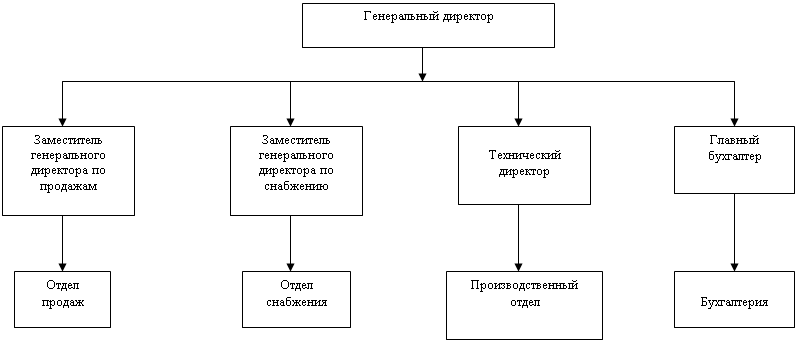

Руководитель центрального отдела контроллинга подотчетен непосредственно члену руководства ООО «Медиен», ответственному за департамент «Экономика и организация производства». Центральный отдел контроллинга имеет полномочия давать профессиональные указания и разрабатывать директивные документы в рамках всей группы. Центральный отдел контроллинга оказывает поддержку, прежде всего в таких аспектах, как стратегическое планирование, составление специальных анализов, развитие методов и концепций, а также контроллинг группы в целом. В противоположность этому, основные задачи децентрализованного контроллинга в департаментах и главных управлениях следующие: оперативное планирование, отчетность, составление калькуляций, подготовка специальных аналитических материалов, реализация концепций контроллинга в соответствии с целеустановками центрального отдела контроллинга. При таком организационном построении контроллинга достигается большая близость к департаментам и главным управлениям с учетом специфики их деятельности. Хотя контроллеры департаментов и главных управлений локально размещены при руководителях этих подразделений, профессионально и дисциплинарно они подотчетны руководителю центрального отдела контроллинга, чем обеспечивается более высокая независимость контроллинга от руководителей департаментов и главных управлений.

2.3 Контроллинг персонала

До сих пор в центре внимания нашего изложения находилась организация контроллинга на предприятиях, которые имеют многие специализированные структурные подразделения или активно функционируют во многих сферах предпринимательской деятельности. Если же контроллинг занимается отдельными функциями предприятия, например снабжением или сбытом, то он называется функциональным. Поэтому задачи функционального контроллинга необходимо искать в планировании, контроле, управлении и информационном обеспечении функциональных подразделений.

Затраты на человеческий труд на многих предприятиях составляют существенную часть совокупных затрат. На этом фоне отражение формирования стоимости человеческого труда является важной, но сложной задачей контроллинга. Сложности в оценке стоимости человеческих ресурсов привели к развитию контроллинга персонала как одного из функциональных вариантов контроллинга. Возникновению и развитию контроллинга, нацеленного на работу с персоналом, способствовали возрастающие квалификационные требования к сотрудникам в связи с постоянным технологическим прогрессом и выделение ключевых квалификационных характеристик сотрудников (например, готовность к постоянному повышению квалификации, умение и желание работать в команде, гибкость).

Контроллинг персонала необходимо понимать как сквозную функцию, которая вносит вклад в планирование, контроль, управление и информационное обеспечение всех кадрово-экономических мероприятий. Наряду с различными фазами контроллинга персонала различают также соответствующие методы и инструменты.

В рамках контроллинга персонала для измерения формирования стоимости обращаются к показателям. В последние годы в теории и практике были разработаны многочисленные системы показателей для определения вклада работы с персоналом в конечный результат. Традиционно, эти системы показателей для кадрово-экономической сферы ориентируются на отдельные задачи по работе с персоналом.

Создание обширного каталога показателей связано с существенными дополнительными затратами. Однако при многократном применении каталога эти значительные дополнительные затраты обращаются в преимущество постоянной работы именно с теми показателями, которые ориентированы на потребности предприятия. И все же при формировании систем показателей для сферы персонала необходимо обращать внимание на то, чтобы система показателей была сфокусирована на самые важные и релевантные для принятия решений величины. В противном случае возникает опасность перенасыщения получателей информацией. Кроме определения релевантных для управления предприятием величин и их соотношений, при составлении каталогов показателей нельзя забывать и об убедительности показателей.

контроллинг внедрение предприятие

Заключение

Главное, на что обращают внимание многие практики – это то, что внедрение контроллинга обеспечивает успешную практическую реализацию всех функций менеджмента и способствует повышению конкурентоспособности. Так, служба контроллинга в информационном плане помогает при разработке ключевых плановых заданий (планов продаж, инвестиций и т.д.); координирует отдельные планы по времени и их содержанию; проверяет представленные планы с точки зрения возможности их реализации и на этой основе формируется годовой план предприятия.

Контроллинг участвует в формировании цен на продукцию промышленного предприятия и определении выгодных условий ее реализации, уровня скидок и наценок для расчета ожидаемых затрат и финансовых результатов, налоговых платежей и создаваемых резервов. С помощью контроллинга проверяется эффективность разных вариантов инвестиций до их осуществления, оценивается их рациональность, моделируются различные условия реализации избранного проекта, дается оценка реально достигнутого по его завершении.

Внедрение контроллинга активно способствует повышению качества и результативности управления за счет расстановки приоритетов (тайм-менеджмент). Современному менеджеру приходится принимать решения, исходя из огромного количества информации, которую порой просто невозможно в полной мере и в нужные сроки правильно оценить. Решению этой проблемы помогает контроллинг, поскольку он обеспечивает руководителей уже проанализированной, обобщенной информацией, относящейся непосредственно к проблеме, которую менеджеру предстоит решить. Кроме того, контроллинг предоставляет необходимые данные менеджменту практически сразу по востребованности, поскольку служба контроллинга ведет эту работу постоянно, каждодневно.

В качестве инструмента менеджмента контроллинг является системой информационно-аналитической и методической поддержки руководителей в процессе анализа, планирования, принятия управленческих решений и контроля по всем функциональным сферам деятельности компании.

Библиография

1 Horvath P., Controlling, Vahlen 2006. München

2 Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство "Март", 2004. - 656 с.

3 Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: Изд-во ТРТУ, 1997. 374 с.

4 Гольдштейн Г.Я. Стратегический инновационный менеджмент: Учебное пособие. Таганрог: Изд-во ТРТУ, 2004. - 267 с.

[1] ЦЕЛЕПОЛАГАНИЕ — первичная фаза управления, выработки и принятия решений, заключающаяся в постановке генеральной цели и совокупности целей (дерева целей) в соответствии с сущностью и характером решаемых проблем, назначением (миссией) системы, стратегическими установками. (Современный экономический словарь)

[2] Контроллинг — философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

Похожие работы

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... контроллинга учитывает все требования или же что предоставляется информация и услуги, которые не требуются. Таким образом, сразу могут быть выявлены потенциалы рационализации. Требования к системе контроллинга определяют меры по ее оптимизации и степень реализации этих мер. 2. Что для этого необходимо 2.1 Контекстные факторы систем контроллинга Нет системы контроллинга, в одинаковой ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев