Навигация

Организация системы контроллинга на предприятии

32059

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования «Российская экономическая академия им. Г.В. Плеханова»

Факультет Международных экономических отношений

Кафедра Менеджмента

КУРСОВАЯ РАБОТА

По дисциплине Менеджмент

На тему

«Организация системы контроллинга на предприятии»

Выполнила студентка 3 курса

Группа № 835

Рахметулаева А.М.

Проверил преподаватель

доц., к.э.н. Селянская Г.Н

Москва 2010г.

Введение

В обстановке информационного общества, глобализации мировой экономики существенно усложнилось управление бизнесом, что естественно, резко сокращает период времени, необходимый для выбора правильного управленческого решения. Менеджерам необходимо располагать обработанными и систематизированными данными для принятия оптимального решения. Технические возможности информационного общества помогают решить подобную проблему, что нашло свое отражение в практике контроллинга, представляющего комплексную систему управления организацией, направленную на координацию взаимодействия систем менеджмента и контроля их эффективности.

Система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему, в которой четко определяются цели предприятия, принципы управления и способы их реализации. На этой основе существенно улучшается качество менеджмента. Контроллинг выступает важным фактором обеспечения конкурентоспособности предприятия, поскольку позволяет решать в совокупности целый ряд вопросов: стабильность бизнеса и его финансов, выявление и приведение в действие имеющихся внутренних резервов, оперативное и эффективное внедрение инноваций, воплощение в жизнь миссии, стратегии развития предприятия и многие другие.

Практика доказала, что без использования инструментария контроллинга промышленными предприятиями сегодня очень трудно выдерживать конкуренцию с теми компаниями, которые его успешно применяют.

Контроллинг способен оптимизировать модель управления промышленными предприятиями с учетом их специфики, поскольку позволяет четко соблюдать принцип целеполагания[1], принцип соответствия полномочий видам управленческих воздействий, а также принцип соответствия форм и методов деятельности задачам и мотивациям, как через прямое администрирование, так и через хозяйственное и индикативное управление.

В настоящее время на многих промышленных предприятиях России еще нет единой, четко сформулированной и обоснованной концепции формирования и развития контроллинга, задействованы лишь отдельные его элементы (информация, знания, контроль, управленческий учет, профессиональный уровень исполнителей и т.п.). А это существенно тормозит внедрение контроллинга в хозяйственную практику.

Цель работы состоит в определении места контроллинга в организационной структуре предприятия и выявление этапов его внедрения.

Актуальность исследования состоит в том, что компании постоянно ищут средства для повышения эффективности деятельности за счет внутренних резервов и стремятся обзавестись хорошей системой управленческого учета и бюджетирования для повышения выживаемости или более того, имиджа.

Глава 1. Внедрение контроллинга

1.1 Предпосылки внедрения контроллинга

Контроллинг, являясь концепцией системного управления, организуется, как правило, там, где управление находится в кризисе либо хозяйственная деятельность не удовлетворяет современным требованиям и требованиям рынка. Факторы, являющиеся основанием для создания системы контроллинга в организации:

· ухудшение экономических показателей;

· изменение или появление новых целей;

· отсутствие согласования целей;

· устаревшие методы планирования, калькуляции и анализа;

· отсутствие методик учета и анализа, несоответствие для отслеживания деятельности и принятия управленческих решений;

· дублирование или отсутствие некоторых функций, наличие конфликтных ситуаций при их выполнении.

При наличии одного или нескольких вышеперечисленных факторов чаще всего имеет место ряд предпосылок внедрения системы контроллинга по направлениям: организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность.

Организация:

v плохое представление об организационной структуре предприятия абсолютного большинства работников, в том числе и руководителей предприятия;

v сложная, многоступенчатая система подчинения, имеющая противоречия;

v отсутствие четко определенных областей и уровней компетенции и ответственности руководителей;

v перегруженность отдельных подразделений;

v организация некоторых служб «под человека».

Продукция:

v устаревшие модели и номенклатура продукции;

v несоответствие требованиям современных отечественных и зарубежных рынков по качеству исполнения, дизайну и другим потребительским свойствам;

v плохие перспективы выпускаемой продукции.

Закупки:

v низкое качество закупаемых материалов, отсутствие входного контроля;

v необоснованно большие запасы материалов на складе.

Персонал:

v восприятие работы как повинности, отстраненность личных интересов сотрудников от результатов деятельности компании;

v неуверенность сотрудников в завтрашнем дне.

Оборудование:

v устаревший парк основного оборудования и производственных средств;

v отсутствие системы планово-предупредительных ремонтов, ремонт при возникновении поломок или выходе из строя.

Система информационного обеспечения и отчетность:

v отсутствие в отчете пояснительной и аналитической части;

v заполнение документов вручную;

v ограниченность исходной информации, предназначенной для принятия важных решений;

v недостоверность информации;

v отсутствие или недостаточность компьютерной поддержки информационного обеспечения;

v отсутствие системы учета и расчета затрат по носителям и объектам.

Похожие работы

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

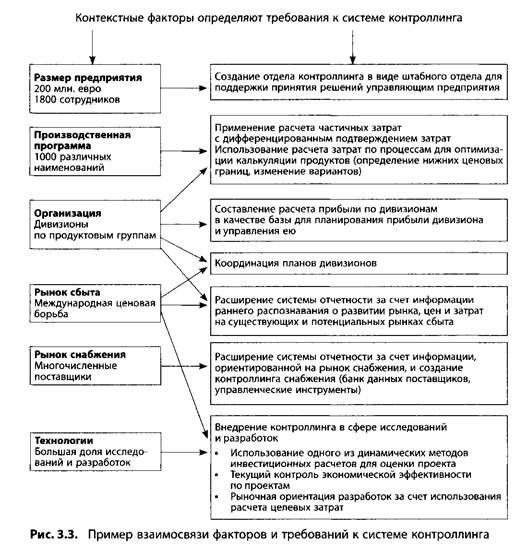

... контроллинга учитывает все требования или же что предоставляется информация и услуги, которые не требуются. Таким образом, сразу могут быть выявлены потенциалы рационализации. Требования к системе контроллинга определяют меры по ее оптимизации и степень реализации этих мер. 2. Что для этого необходимо 2.1 Контекстные факторы систем контроллинга Нет системы контроллинга, в одинаковой ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев