Навигация

Методика учета материалов

59442

знака

2

таблицы

0

изображений

1.3 Методика учета материалов

Материальные ценности принимаются к учету по фактической себестоимости, порядок исчисления которой различен по хозяйственным операциям приобретения запасов, их отпуска в производство, иным фактам выбытия активов.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась, или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Текущей ценой признается цена, обычно взимавшаяся при сравнимых обстоятельствах за аналогичный товар в месте, где должна быть осуществлена передача товара. При необходимости возможно использование текущей цены, применявшейся в другом месте, которое может служить разумной заменой, с учетом разницы в расходах по транспортировке товара.

При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние списываются и одновременно приходуются по рыночным ценам с уменьшением на сумму потерь от порчи. Организации следует произвести расчет и подтверждение текущей рыночной стоимости материальных ценностей.

Определить фактическую себестоимость материалов непосредственно по мере их получения от различных поставщиков возможно только при ограниченной номенклатуре материальных ценностей либо по их основным видам. Поэтому текущий учет запасов, как правило, ведется по учетным ценам [2].

Учетные цены разрешается применять в аналитическом бухгалтерском учете и местах хранения материалов.

В качестве учетных цен на материалы применяются:

• договорные цены; в этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов;

• фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года); в подобном случае отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходов;

• планово-расчетные цены; при этом отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов; планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов; они предназначены для использования внутри организации;

• средняя цена группы; в данном случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных расходов; средняя цена группы — разновидность планово-расчетной цены; она устанавливается тогда, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных они подлежат пересмотру; такие отклонения не должны превышать, как правило, 10%.

Например, стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения, на участки, в бригады, на рабочие места, в аналитическом учете, как правило, определяется по учетным ценам (без учета транспортно-заготовительных расходов)[10].

Фактическая себестоимость материально-производственных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ[4].

Синтетический учет материалов на производственных предприятиях ведется на счете 10 «Материалы».

В соответствии с «Планом счетов бухгалтерского учета» синтетический учет материалов на счете 10 «Материалы» разрешается вести двумя способами;

- по фактической себестоимости;

- по учетным ценам.

При первом способе на счете 10 «Материалы» отражаются все расходы по их приобретению и заготовке. При втором способе дополнительно используют счета: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Наличие двух вариантов учета объясняется следующим. Фактическая себестоимость заготовления материалов состоит из двух частей:

- в стоимости собственно материалов согласно договору с поставщиком;

- затрат, непосредственно связанных с приобретением материалов, т. е. транспортно-заготовительных расходов (ТЗР).

При формировании фактической себестоимости часто возникает временной промежуток между принятием к учету собственно материалов и поступлением расчетных документов по транспортно-заготовительным расходам, непосредственно связанным с приобретением этих материалов. При отсутствии такого временного промежутка, а также в случаях, когда эти события происходят в одном отчетном периоде или доля транспортно-заготовительных расходов несущественна, используют, как правило, первый вариант учета.

В противном случае появляется необходимость в обособленном учете транспортно-заготовительных расходов, и тогда наиболее приемлемым будет второй вариант учета.

При использовании второго варианта учета оприходование материалов и их списание в течение отчетного периода осуществляют в оценке, основанной на применении учетных цен, устанавливаемых предприятием согласно учетной политике.[12]

Методическими указаниями предусмотрены:

• договорные цены (без учета транспортно-заготовительных расходов);

• фактическая себестоимость материалов по данным предыдущего отчетного периода;

• планово-расчетные цены, которые разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов;

• средняя цена группы.

Более предпочтительным будет тот вариант, который позволит обеспечить наименьшее отклонение фактической цены от учетной. В этом случае в течение отчетного периода учетная информация о материалах является наиболее близкой к фактической величине, что позволяет предприятию организовать более эффективное управление затратами.[9]

В связи с тем, что по большинству объектов учета порядок обработки информации не регламентирован, предприятию приходится самостоятельно разрабатывать учетную технологию и закреплять ее в соответствующих организационно-распорядительных документах.

При наличии материалов в пути порядок обработки информации на счете 15 "Заготовление и приобретение материальных ценностей" значительно усложняется. В этом случае на начало отчетного месяца на счете имеется дебетовое сальдо, которое отражает наличие материалов в пути. К ним относят материалы, право собственности на которые перешло к покупателю и соответствующие расчетные документы получены покупателем, но сами материалы еще не поступили на его склад.

Рассмотрим следующий порядок формирования информации по этому счету.

1. Определяется сальдо конечное (Ск) по счету 15. Оно соответствует материалам, находящимся в пути на конец месяца, и состоит из двух слагаемых. Первое равно стоимости материалов, находившихся в пути на начало отчетного месяца и не поступивших на предприятие в течение этого месяца. Оно определяется путем вычитания из начального сальдо стоимости тех материалов, которые фактически поступили на предприятие за отчетный период. Второе слагаемое равно стоимости материалов, расчетные документы на которые поступили в отчетном месяце, а сами материалы остались в пути.

Похожие работы

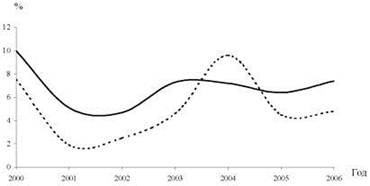

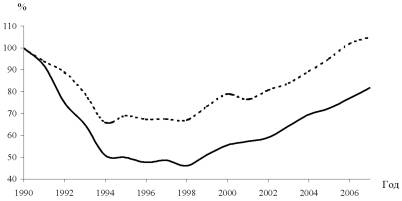

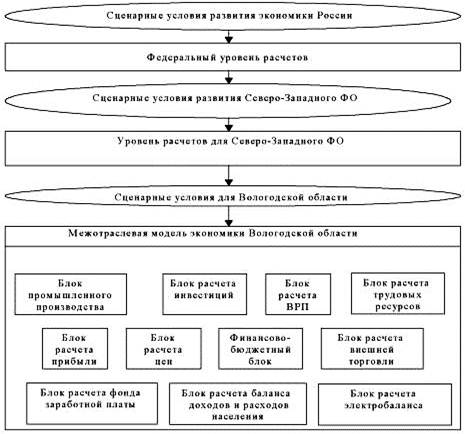

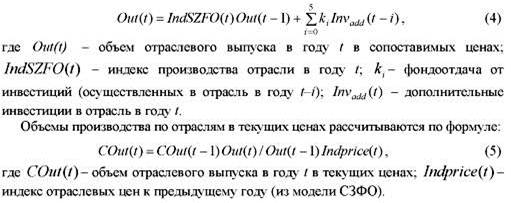

, прогноз развития Вологодской области должен учитывать общее экономическое состояние как РФ, так и Северо-Западного федерального округа (СЗФО). Обязательным условием разработки регионального прогноза является его структурная составляющая. Так, долгосрочный прогноз должен давать представление о возможных изменениях в структуре валового регионального продукта (ВРП), промышленного производства и ...

0 комментариев