Навигация

1.6 Типичные ошибки

Для аудитора очень важно знать наиболее распространенные ошибки и нарушения, которые встречаются при расчетах по оплате труда. Типичные ошибки, которые выявляются в ходе проверки расчетов с персоналом по оплате труда и прочим операциям, следующие:- отсутствие обязательных системных документов, связанных с оплатой труда (Положения по оплате труда, Положения по премированию, штатного расписания, приказов, трудовых договоров, трудовых книжек, табелей учета рабочего времени и пр.)

- не применяются типовые формы первичных документов по оплате труда;

- несоблюдение условий труда, предусмотренных Трудовым кодексом РФ (непредоставление отпуска или предоставление его менее установленной продолжительности, принуждение к сверхурочной работе, невыплата заработной платы в установленные сроки),

- несоответствие начисленной заработной платы или стимулирующих выплат условиям трудовых договоров, действующих в организации положениям,

- неправильное начисление доплат, установленных Трудовым кодексом,

- неправильное исчисление среднего заработка,

- неправильное исчисление причитающихся работнику компенсаций (в частности за неиспользованный отпуск),

- отсутствуют документы, подтверждающие начисление и удержание заработной платы;

- допущены ошибки при начислении выплат по среднему заработку (отпускных, по временной нетрудоспособности и др.);

- ненадлежаще ведется учет (неправильная корреспонденция счетов, расхождения между данными аналитического и синтетического учета и т.п.).

аудит оплата труд

2. Практическое занятие 2.1 Аудит операций с основными средствами

Задание:

-проверить правильность оформления актов приемки-передачи основных средств и акта на списание основных средств;

-провести сверку данных первичных документов и бухгалтерских регистров;

-проверить правильность начисления амортизации объектов основных средств, а также определения финансового результата от их реализации (данные по сч.91 и 99 взять из задания 11);

-сформулировать выводы для отчета аудитора.

Решение

В счете-фактуре не указаны реквизиты платежно-расчетного документа и его дата.

В акте на списание сварочного аппарата нет записей подтверждающих затраты и оценку.

В акте приемки-передачи указана первоначальная стоимость ВАЗ-2108 в 124 474,58 руб., а в оборотно-сальдовой ведомости -128 135 руб. расхождение между данными суммами составляет 3 660,42 руб.

В счете- фактуре указана стоимость автомобиля ВАЗ-2108 в сумме 124 474,58 руб., что соответствует стоимости, указанной в акте приемки-передачи.

Аудитору необходимо выяснить причину расхождения сумм.

Нет документов на списание здания инв. № 002 в сумме 50 000 руб.

Это нарушение. Сумму взыскать в бюджет и оштрафовать руководителя предприятия и главного бухгалтера.

По сальдовой ведомости проходит сумма обслуживания выбытия объектов ОС в сумме 151 330 руб., а по счету 91 указана сумма 35 344,13 руб. расхождение составляет 115 985,87 руб.

Согласно акту приемки-передачи первоначальная стоимость домкрата составляла 35 000 руб., а норма амортизации – 14%. Таким образом при линейном способе начисления амортизации износ составил 4900 руб. (35000*14/100). В документе же указана сумма амортизации в 7 344 руб.

Расхождение составляет 2 444 руб.

Причем, во всех документах указана сумма амортизации в размере именно 7 344 руб.

Невозможно проверить правильность начисления амортизации по сварочному аппарату, т.к. отсутствуют данные по ее начислению. Аудитор обязан запросить данные сведения у руководства ООО «Вымпел».

Заключение аудитора

В ходе проверки операций с основными средствами ООО «Вымпел» были выявлены следующие нарушения:

- в счетах-фактурах отсутствует дата и номер платежного документа по расчетам за проданные основные средства;

- по ведомости проходит ВАЗ – 2108 стоимостью 128 135 руб., а по акту и счету- фактуре по стоимости 124 474,58, что завышает стоимость автомобиля на 3 660,42 руб.

- нет документов на реализацию здания в размере 50 000руб.

- необоснованно начисление амортизации по сварочному аппарату;

- нет подтверждающих записей по начислению амортизации гидравлического пресса. Поставлена сумма 7 344, а по расчетам она должна составлять 4 900 руб.

Необходимо составить письмо руководству предприятия с просьбой о письменном разъяснении данных фактов.

Выявленные нарушения должны быть ликвидированы в течение двух недель с даты обнаружения.

При отказе от объяснений и исправлений по выявленным нарушениям Руководителю грозит штраф в размере 5 000 руб. Виновным лицам – выговор вплоть до увольнения. Главному бухгалтеру штраф до 5 000 руб.

Выявленные суммы подлежат изъятию в бюджет и штраф в размере ошибки учетных записей.

2.2 Аудит операций с материально-производственными запасами

Задание:

-провести сверку данных первичных документов, материального отчета и бухгалтерских регистров; проверить правильность расчета фактической себестоимости отпущенных в производство и реализованных МПЗ (данные по сч.91 и 99 взять из задания 11);

-сформулировать выводы для отчета аудитора.

Решение

По данным сверки первичных документов с отчетными записями аудитором выявлены следующие нарушения:

- Сталь листовая по документам (требованиям и счету-фактуре) имеет стоимость 34 250,85 руб. (9600 + 21 600 + 3050,85), по отчету бухгалтера отражено лишь 33 705 руб. расхождение составляет 545,85 руб.;

- По требованиям отпущено в производство материалов общей стоимостью 41 341,38 руб. (По первому требованию-накладной № 6 – 14 982,50 руб., по требованию-накладной № 7- 39 485,50 руб.), а по отчету – 41 981,40 руб. расхождение составляет 640,02 руб. в сторону удорожания отпущенных в производство материалов. Необходимо выяснить откуда взялась и куда пошла данная сумма.

- По счету-фактуре и накладной №8 продали материалы на 5 247,46 руб. без НДС (3050,85 + 2196,61), а по счету 10 показана сумма в размере 4 305 руб. расхождение составляет 942,46 руб.

По счету же 91 прошла сумма реализации 5 249,54 руб., а фактически 5 247,46 руб., расхождение на 2,08 руб.

Стоимость проданного уголка 40*40 в счете – фактуре и накладной отражено в сумме 2 196,61 руб. без НДС, а по отчету бухгалтера – 1 800 руб. Расхождение составляет 3 96,61 руб. Выяснить причину расхождения.

2.3 Аудит расчетов по оплате труда

Задание:

-проверить правильность начисления и выплаты заработной платы, расчета удержаний из заработной платы;

-проверить правильность начисления и уплаты НДФЛ, а также ЕСН;

-провести сверку данных расчетной ведомости, платежной ведомости и РКО (данные взять из задания 2) и бухгалтерских регистров;

-сформулировать выводы для отчета аудитора.

Решение

При начислении НДФЛ Иванову Д.С. сумма налога составила по документам 2 366 руб., а по расчету аудитора 2 496 руб. ((15 300 + 4900) – 300*2 - 400) = (20 200 - 1000*13/100)). Недоначислен налог в сумме 130 руб.(2 496 – 2 366 руб.).

На данную сумму необходимо сделать дополнительную проводку Д-т 20 К-т 68/1 – 130 руб.

При этом к выдаче Иванову Д.С. положено не 17 834 руб., а 17 704 руб.

На сумму 130 руб. необходимо сделать сторнирующую запись Д20 К70.

По расчетной ведомости Иванову Д.С. начислено 4 900 руб. по больничному листу. Согласно действующего законодательства по среднемесячной фактической зарплате исходя из календарных дней Ливановой Т.П. положено 5 832,72 руб. (18000+18300+18300+18300+ 18700+18700+18940+18940+18940+19200+19200+19800+5000)/366=732,84 руб.

Сумма по больничному листу = 732,84*8 = 5 832, 72 руб.

Недоначислено 932,72 руб.

Доначисление оформляется проводкой Д-т 69 К-т 70 932,72 руб.

Отпускные Ливановой Т.П. по ведомости составили 14 000 руб.

Среднемесячная заработная плата для начисления отпускных за 2008г. составила 15 000 + 15000 + 15400 + 15400 + 15700 + 15700 + 15700 + 15840 + +15840 + 15840+ 16200 +16200 +7000 = 210660 /347,5 рабочих дней в 2008г. = 606,22руб.

Отпускные за февраль = 606,22*28 = 16 974,16 руб.

Недоначисленно 16 974,16 – 14 000 = 2 974,16 руб.

Доначисление необходимо оформить проводкой Д-т 20 К-т 70- 2 974,16 руб.

По расходному ордеру № 34 отпускные выплачены в сумме 3 752 руб.

Сумма отпускных прописью в расходном ордере записана в две тысячи рублей.

Расхождение между начисленной и выплаченной по расходному ордеру суммой в 3752 руб. составляет 10 248 руб.

Нет расчета отпускных для проверки правильности их начисления.

Необходимо запросить по этому поводу разъяснения руководства ООО «Вымпел».

За нарушение порядка ведения учетных записей руководителю предприятия выписать штраф в размере от 5 000 до 15 000 руб.

Также и главному бухгалтеру.

Исправление в учетных записях и отчетности необходимо сделать в течение 2-х недель.

Заключение

Исходя из поставленной в начале работы цели и сформулированных задач, первая глава курсовой работы посвящена изучению теоретических основ аудита расчетов с персоналом по оплате труда. При этом были изучены цель и задачи аудита расчетов с персоналом по оплате труда, а также информационное обеспечение аудита.

Цель аудита расчетов с персоналом по оплате труда заключается в проверке соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержаний из нее, документального оформления и отражения в учете всех видов расчетов между предприятием и его работниками.

Основным нормативным документом, регулирующим учет расчетов с персоналом по оплате труда, является Трудовой кодекс Российской Федерации. Он определяет отношения по организации труда, трудоустройству, профессиональной подготовке, переподготовке и повышению квалификации, социальному партнерству, материальной ответственности работодателей и работников, надзору и контролю за соблюдением трудового законодательства, а также разрешению трудовых споров.

В первой главе был также рассмотрен порядок планирования аудита расчетов с персоналом по оплате труда. Планирование и разработка программы аудита играет важную роль в процессе аудита. Насколько правильно будет поставлено начало аудита, настолько меньше будет аудиторский риск.

Далее были рассмотрены этапы проведения аудита расчетов с персоналом по оплате труда. На первом этапе аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. На втором этапе аудитор проверяет правильность начисления заработной платы по расчетно-платежной ведомости, расчетным листкам, лицевым счетам. При этом помимо подтверждения основного заработка, аудитор должен подтвердить обоснованность выплат работнику и проверить наличие оправдательных документов, подтверждающих прочие выплаты работникам.

На следующем этапе аудита проводится контроль за правильностью начисления пособий по временной нетрудоспособности и отпускных работникам. Аудит осуществляется выборочным способом.

Далее в процессе аудита расчетов по оплате труда осуществляется проверка удержаний из заработной платы. Аудитор устанавливает обоснованность применения налоговых вычетов по налогу на доходы физических лиц, а так же является ли работник штатным работником или работает по совместительству, определяются наличие других удержаний.

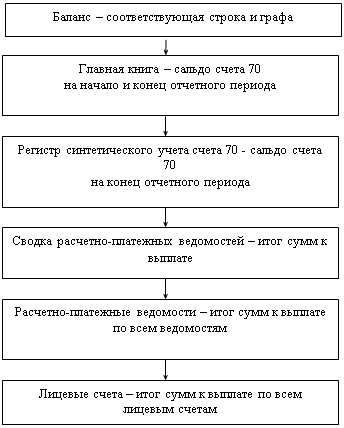

На заключительном этапе проверяется правильность расчета суммы заработной платы, подлежащей выплате работнику после удержаний. Для этого в расчетно-платежной ведомости выборочным путем аудитор рассчитывает суммы к выдаче путем вычитания из начисленного заработка общей суммы удержаний. Далее осуществляется проверка организации бухгалтерского учета расчетов с персоналом по оплате труда по счету 70 «Расчеты с персоналом по оплате труда», реальности сальдо по счету 70 «Расчеты с персоналом по оплате труда» в бухгалтерском учете, Главной книге и бухгалтерском балансе.

На завершающем этапе написания теоретической части курсовой работы были описаны типичные ошибки, выявленные при аудите расчетов с персоналом по оплате труда.

Список использованных источников

1. Российская Федерация. Закон. Об аудиторской деятельности: федер. закон от 30.12.2008 № 307-ФЗ.

2. Налоговый кодекс Российской Федерации: часть I от 31.07.1998 № 146-ФЗ (ред. от 09.03.2010); часть II от 05.08.2000 № 117-ФЗ (ред. от 19.05.2010).

3. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ред. от 25.11.2009).

4. Положение «Об особенностях порядка исчисления средней заработной платы», утвержденное Постановлением Правительства РФ от 24 декабря 2007 г. № 922 (ред. от 11.11.2009);

5. «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Постановление Госкомстата РФ от 5 января 2004 г. № 1

6. Российская Федерация. Закон. Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию: федер.закон: подписанный Президентом России 29 декабря 2006 г.- № 255-ФЗ.

7. Положение «Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию», утвержденное Постановлением Правительства РФ от 15 июня 2007 г. № 375 (ред. от 19.10.2009).

8. Положение о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденное постановлением Правительства РФ от 30 декабря 2006 г.№ 865.

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден приказом Минфина РФ от 31.10.2000 г. № 94н.

10. Масленникова, Л.А. Расчеты с персоналом в примерах / Л.А. Масленникова Л.А.- М.: ООО ИИА «Налог Инфо», 2008.

11. Парушина, Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учебное пособие / Н.В. Парушина, Е.А. Кыштымова. – М.: ФОРУМ, 2009.

12. Панкова С.И. Международные стандарты аудита. м.: Экономистъ, 2008.

14. Чаннов С.Е., Пресняков В.М. Оплата труда. Гарантии и компенсации. Новые правила. – М.: Изд. «ГроссМедиа», - 2008.

15. Подольский, В.И. Аудит: Учебник для вузов / под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2008.

16. Филина, Ф.Н. Трудовой кодекс для бухгалтера / под ред. Ф.Н. Филиной.- 2-е изд., перераб. и доп.-М.: ГроссМедиа: РОСБУХ, 2009.

Приложение

Программа аудиторской проверки расчетов с персоналом по оплате труда

| Проверяемая организация | |||

| Период аудита | |||

| Количество человек- часов | |||

| Руководитель аудиторской группы | Иванов А.А. | ||

| Состав аудиторской группы | Петров Е.П. | ||

| 1 | Анализ учетной политики | 001 | |

| 2 | Проверка обоснованности начислений за особые условия труда: а) сверхурочные работы и работу в ночное время; б) работу в выходные и праздничные дни; в) выполнение работ с тяжелыми и вредными условиями труда; г) работы в районах с неблагоприятными климатическими условиями | 002 | |

| 3 | Проверка правильности документирования и оплаты простоев | 003 | |

| 4 | Проверка правильности документирования и оплаты работы в случае брака | 004 | |

| 5 | Проверка правильности расчета среднего заработка для различных целей | 005 | |

| 6 | Проверка правильности расчета пособий, выплачиваемых за счет средств ФСС РФ | 006 | |

| 7 | Проверка правильности определения совокупного дохода для целей налогообложения физических лиц | 007 | |

| 8 | Проверка правильности образования и корректировки резервов: на предстоящую оплату отпусков работников; на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам года | 008 | |

| 9 | Проверка правомерности применения исчисления НДФЛ | 009 | |

| 10 | Определение соответствия применяемых ставок НДФЛ действующему законодательству | 010 | |

| 11 | Проверка правильности удержаний по исполнительным листам | 011 | |

| 12 | Проверка обоснованности расходов организации по подготовке и переподготовке кадров и правильности отнесения на себестоимость продукции (работ, услуг) | 012 | |

| 13 | Проверка правильности исчисления страховых взносов во внебюджетные фонды и своевременность их перечисления по назначению | 013 | |

| 14 | Проверка правильности удержаний по исполнительным листам | 014 | |

| 15 | Проверка правильности отражения оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета | 015 | |

| 16 | Проверка правомерности отнесения на себестоимость продукции (работ, услуг) выплат, начисленных персоналу организации | 016 | |

| 17 | Проверка правильности отнесения страховых взносов во внебюджетные фонды на себестоимость продукции (работ, услуг) | 017 | |

Руководитель аудиторской фирмы Иванов А.А.

Похожие работы

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

... возложен на ревизионную комиссию на общественных началах. Данная комиссия осуществляет различные ревизии в хозяйстве: ревизию кассы, материалов на складах, скота на ферме и т.п. Глава 3. Аудит оплаты труда на предприятии 3.1 Краткая организационно-экономическая характеристика предприятия Таблица 6 Показатели размера хозяйства и производства Показатели Год 2005 к 2004 2004 2005 ...

... по оплате труда. По дебиту счета отражаются удержания из начисленной суммы оплаты труда. При проведении аудита необходимо сверить тождество данных аналитического учета расчетов по оплате труда оборотам и остаткам по счету 70 синтетического учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Суммы дебетовых и кредитовых оборотов, а также ...

... - только уполномоченным лицам. Для этого следует вести список абонентов, которые получают копии отчетов. Тиражирование отчетов должно быть строго ограниченным. 3.2. Аудиторская проверка расчетов по оплате труда Итоги проверки на данном участке учета оформляются в рабочем документе аудитора (табл. 3.1). Таблица 3.1 Дата проведения проверки Объект проверки Наименование проверяемого ...

0 комментариев