Навигация

Управленческий учет процесса реализации торговой организации

35118

знаков

0

таблиц

0

изображений

Кафедра бухгалтерского учета и аудита

Курсовая работа

по дисциплине: Бухгалтерский управленческий учет

на тему: Управленческий учет процесса реализации торговой организации

Оглавление

Введение

Глава 1. Понятие и задачи управленческого учета процесса реализации торговой организации

1.1 Понятие и задачи управленческого учета процесса реализации

1.2 Процесс реализации и его место в управленческой системе организации

Глава 2. Практическое применение управленческого учета процесса реализации в деятельности ООО «Выбор Плюс»

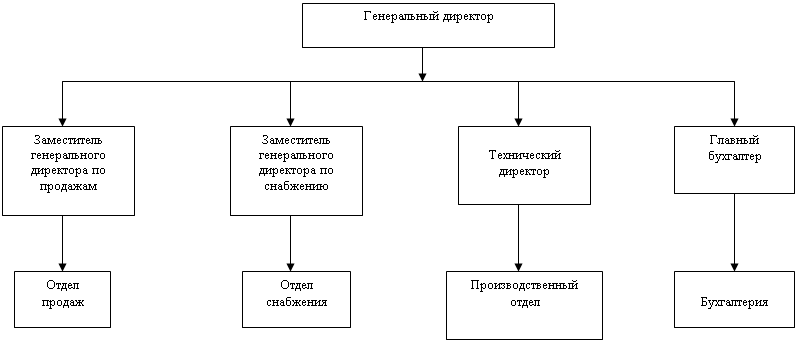

2.1 Характеристика деятельности ООО «Выбор Плюс»

2.2 Управленческий учет процесса реализации в деятельности

ООО «Выбор Плюс»

Глава 3. Рекомендации по дальнейшему развитию управленческого учета процесса реализации в ООО «Выбор Плюс»

Заключение

Список литературы

Введение

Любая организация для успешного ведения своей деятельности должна вести хозяйственный учет. Хозяйственный учет любой организации должен быть представлен бухгалтерским учетом. Однако бухгалтерский учет часто ориентируется исключительно на внешних потребителей информации - в первую очередь на налоговые органы, при этом совсем не отражает реального состояния компании. Для предоставления полной и достоверной информации, необходимой для принятия грамотных управленческих решений и управленческого планирования внутренними пользователями, существует управленческий учет. Главная цель системы управленческого учета – обеспечение руководства компании максимально полной информацией, необходимой для эффективной работы и своевременного принятия управленческих решений.

Управленческий учет в развитых странах применяется уже не одно десятилетие, в России даже на данный момент он находится на стадии становления. При этом на многих предприятиях нашей страны он представляет собой, прежде всего, систему сбора и анализа информации о деятельности предприятия, и лишь во вторую очередь эта система используется для управления затратами на уровне центров ответственности и видов деятельности.

Управленческий учет возник на основе производственного учета, однако не менее эффективен и в торговых организациях.

Целью данной курсовой работы является изучение управленческого учета процесса реализации торговой организации. Для решения этой цели поставлены следующие задачи:

· изучить теоретические основы, значение процесса реализации в торговой организации;

· раскрыть понятие, роль и задачи управленческого учета процесса реализации торговой организации;

· выявить особенности управленческого учета процесса реализации торговой организации на примере ООО «Выбор Плюс»;

· выработать рекомендации по совершенствованию ведения управленческого учета в торговых организациях.

Объектом данного исследования выступает ООО «Выбор Плюс». Период исследования – 2008 год.

При написании работы использовалась как методическая литература и учебники, так и периодическая литература.

Глава 1. Понятие и задачи управленческого учета процесса реализации торговой организации

1.1 Понятие и задачи управленческого учета процесса реализации

В целом хозяйственные процессы – это действие, которое отражает хозяйственные факты, расчеты, результаты финансовой деятельности, состав и размещение имущества, а также источники образования средств (собственные и заемные).

Производство любого вида продукции (работ, услуг) связано с использованием материальных, трудовых и финансовых ресурсов. материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг).

Процесс снабженческо-заготовительной деятельности представляет собой совокупность операций, обеспечивающих предприятие предметами труда, необходимыми для изготовления продукции.

Основной задачей предприятия по организации и управлению снабженческо-заготовительной деятельностью является своевременное, бесперебойное и комплексное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

В практике работы предприятий различают две формы снабжения: транзитную (предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих) и складскую (необходимые материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций).

Снабжение предприятий материально-техническими ресурсами осуществляется отделами материально-технического снабжения.

Рыночные отношения требуют постоянного совершенствования как самого производства, так и процессов управления им. Важнейшим фундаментом управления производством, основным поставщиком информации для него в настоящее время выступает управленческий учет.

Организация управленческого учета на предприятиях в основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов.

Процесс производства – это основа деятельности организации. Здесь предметы превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, создают готовую продукцию.

Готовая продукция – это изделия или продукты, полностью произведенные в данной организации, отвечающие требованиям стандартов и техническим условиям и сданные на склад готовой продукции.

В процессе производства используется труд человека, предметы и средства труда, обусловливая соответствующие затраты организации. Наряду с этим организации осуществляют общепроизводственные расходы (по содержанию и эксплуатации машин и оборудования: суммы износа и затраты на ремонт основных средств производственного назначения; оплату труда производственного персонала, занятого обслуживанием производства, и др.) и общехозяйственные расходы (административно-управленческие расходы; расходы по оплате информационных, аудиторских и консультационных услуг и др.).

Учет в процессе производства выполняет следующие задачи:

· определяет объем производства выпускаемой продукции в денежном и натуральном измерении, и в целом по ее отдельным видам;

· исчисляет фактическую себестоимость отдельных видов и всей реализованной продукции;

· контролирует экономное и рациональное использование материальных, трудовых и финансовых ресурсов.

В рыночных условиях хозяйствования эффективная система управления требует рациональной организации коммерческо-сбытовой деятельности, которая в значительной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности.

Процесс реализации – это деятельность, направленная на достижение коммерческой организацией своей основной цели (извлечение предпринимательской прибыли) на рынке товаров (работ, услуг). Продажа продукции является важнейшим показателем объема и эффективности процесса реализации торговой организации. В процессе реализации продукции завершается кругооборот средств, авансированных на производство. Кроме того, реализация является необходимым условием для возобновления цикла производства. Задержка в продаже продукции свидетельствует о том, что произведена продукция, ассортимент и качество которой не отвечают спросу потребителей.

Общеизвестно, что одной из основных целей создания и деятельности коммерческой организации является получение прибыли. Прибыль организации можно представить, как разницу затрат, относящихся к данному товару, и средств, полученных от реализации. Если выручка от продажи превышает сумму затрат на производство и реализацию продукции, то организация получает прибыль; если наоборот – то убыток.

Одним из условий получения прибыли является понимание руководителем организации того, какой товар необходимо производить или закупать, чтобы его можно было выгодно реализовать.

К основным объектам процесса реализации организации относятся:

· покупатель (его возможности, потребности, запросы и предпочтения);

· товары (работы, услуги), предназначенные для реализации (их цена, качество, привлекательность для потребителя и др.);

· каналы товародвижения.

В процессе реализации происходит превращение продуктов труда в денежные средства. Основными задачами учета процесса реализации являются:

· определение полного объема реализации в количественном и стоимостном выражении;

· выявление фактических результатов от реализации продукции.

На стадии реализации складывается полная (коммерческая) себестоимость продукции, которая отличается от производственной себестоимости на сумму внепроизводственных расходов.

Похожие работы

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

... сложившийся в 2000 году убыток от прямой хозяйственной деятельности предприятие имеет все возможности для функционирования на рынке. 1. Понятие бюджета, его значение и виды. Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет – это план. Планирование – это особый тип процесса принятия решений, который касается не одного события ...

... учета. 3. Анализ состояния системы учета и финансового управления на момент реализации проекта Анализ ситуации, сложившейся к моменту разработки и реализации проекта по внедрению системы управленческого учета и финансового управления, является обязательным, т.к. именно в этот момент взаимосвязи системы становятся наиболее очевидными, а идея и способ решения задачи обретают конкретные ...

... анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. 2.3 Проблемы организации управленческого учета в ГК “Салоны связи” и возможные пути их решения Руководитель предприятия, желающий иметь полную и достоверную финансовую информацию о своём бизнесе, а также экономист, обеспечивающий своего ...

0 комментариев