ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

Форми і системи оплати праці, що використовуються на підприємстві

Порядок нарахування заробітної плати працівника підприємства

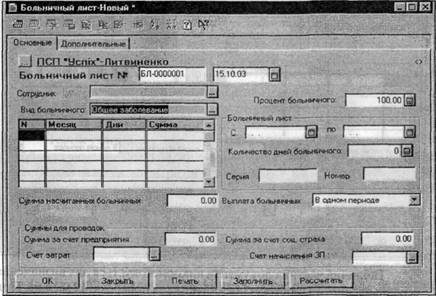

Порядок нарахування допомоги по тимчасовій непрацездатності

Порядок розрахунків щорічних і додаткових відпусток

Утримання із заробітної плати

Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ

Навигация

Порядок розрахунків щорічних і додаткових відпусток

Стан, методи і шляхи удосконалення обліку праці та її оплати

103328

знаков

17

таблиц

11

изображений

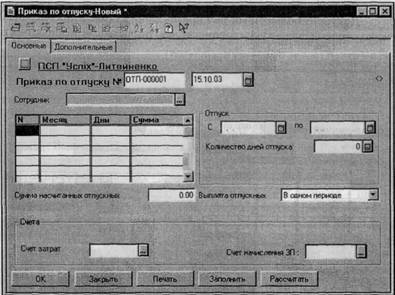

3.6 Порядок розрахунків щорічних і додаткових відпусток

Право на відпустку гарантовано працівникові Конституцією України, КЗпП України, Законом «Про відпустки», іншими законами. Гарантія полягає в наданні відпустки встановленої тривалості зі збереженням на даний період місця роботи, а в передбачених законодавством випадках — і заробітної плати.

За видами відпустки умовно поділяють на:

— щорічні;

— основні відпустки, порядок їхнього надання визначено статтею 6 Закону «Про відпустки»;

— додаткові (статті 7, 8 Закону «Про відпустки» й ін.);

— творчі відпустки (стаття 16 Закону «Про відпустки»);

— соціальні відпустки;

— відпустка у зв'язку з вагітністю й пологами (стаття 17 Закону «Про відпустки»);

— відпустка по догляду за дитиною до досягнення нею трирічного віку (стаття 18 Закону «Про відпустки»);

Згідно із Законом України «Про внесення змін до деяких законодавчих актів України стосовно відпусток» від 6 лютого 2003 року № 490-IV зазначає, що святкові і неробочі дні (стаття 73 КЗпП) при визначенні тривалості щорічних відпусток не враховуються”. Також в ньому говориться про те, що жінці, яка працює і має двох або більше дітей віком до 15 років, або дитину-інваліда, або яка усиновила дитину, батьку, який виховує дитину без матері (у тому числі й у разі тривалого перебування матері в лікувальному закладі), а також особі, яка взяла дитину під опіку, надається щорічно додаткова оплачувана відпустка тривалістю 7 календарних днів без урахування святкових і неробочих днів (стаття 73 КЗпП).

За наявності декількох підстав для надання цієї відпустки її загальна тривалість не може перевищувати 14 календарних днів.

Розрахунок середньої заробітної плати для нарахування відпускних здійнюється виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплаті компенсації за невикористану відпустку. Якщо працівник відпрацював на підприємстві менше року, середня заробітна плата обчислюється виходячи з виплат за фактично відпрацьований час (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка або виплачується компенсація).

Якщо в розрахунковому періоді працівник не мав заробітної плати не з власної провини, розрахунок здійснюється виходячи з установленої йому тарифної ставки, посадового (місячного) окладу.

Для нарахування відпускних можна скористатися формулою:

Від = Д: (Кр-С) х Кв,

де Від — сума відпускних;

Д — сумарний заробіток за останні перед наданням відпустки 12 місяців (або за менший фактично відпрацьований період);

Кр — відповідна кількість календарних днів року (або меншого відпрацьованого періоду);

С — святкові й неробочі дні, установлені статтею 73 КЗпП України, що доводяться на розрахунковий період;

Кв – кількість календарних днів відпустки, що надасться працівникові.

Відповідно до ст. 73 КЗпП у 2008 році на підприємствах, в установах, організаціях, в тому числі в ТОВ «Український кристал» робота не проводиться у такі святкові і неробочі дні:

| 1 січня | Новий рік | ст. 73 КЗпП України |

| 7 січня | Різдво Христове | ст. 73 КЗпП України |

| 8 березня | Міжнародний жіночий день | ст. 73 КЗпП України |

| 27 квітня | Великдень | ст. 73 КЗпП України |

| 1 і 2 травня | День міжнародної солідарності трудящих | ст. 73 КЗпП України |

| 9 травня | День Перемоги | ст. 73 КЗпП України |

| 15 червня | Трійця | ст. 73 КЗпП України |

| 28 червня | День Конституції України | ст. 73 КЗпП України |

| 24 серпня | День незалежності України | ст. 73 КЗпП України |

Якщо святкові дні збігаються з вихідними, вихідний день переноситься на наступний після святкового (стаття 67 КЗпП) день. Якщо в зазначені святкові й неробочі дні неможливо призупинити виробничу діяльність підприємства, робота в ці дні компенсується відповідно до ст. 107 КЗпП.

Розглянемо порядок нарахування відпустки на одному з прикладів.

Керівником ТОВ «Український кристал» підписана заява робітника хлібобулочного цеху Кіндзерської Н.С. і відповідно наказ по підприємству про надання цьому працівнику чергової відпустки з 01.05.2008 року по 24.05.2008 року. За період з 01 травня 2007 року по 01 2008 року Кіндзерській Н.С. була нарахована основна заробітна плата у розмірі 7680 грн. та допомога по непрацездатності у сумі 100 грн.

Визначаємо суму відпускних опираючись на вище записану формулу нарахування відпускних.

Сумарний заробіток за останні перед наданням відпустки 12 місяців становить

7680 грн. +100 грн. =7780 грн.

Цю суму ділимо на кількість календарних днів року за виключенням святкових днів, що визначені Законодавством України як неробочі дні.

7780 грн. : (365 – 10) = 21,92 грн.

Тепер отриману суму (яка є середнім заробітком працівника за день) множимо на кількість календарних днів відпустки, що надасться працівникові

21,92 грн. х 24 дні відпустки = 525,97 грн.

Якщо відпустка захоплює частину одного місяця і частину другого місяця, то суму відпустки визначають окремо по кожному місяцю, для того, щоб визначити потім прибутковий податок.

При наданні відпусток для працівників-інвалідів і працівників-пенсіонерів існують певні особливості.

Так, відповідно до Закону України “Про відпустки” працюючі інваліди мають право на відпустку (як основну, так і додаткову) більшої тривалості, ніж інші працівники. Конкретна тривалість відпусток працівників-інвалідів залежить від групи інвалідності.

| Група інвалідності | Тривалість щорічної основної відпустки (ст.6 Закону про відпустки) | Тривалість щорічної додаткової відпустки без збереження зарплати (п. 6, 7 ст. 25 Закону про відпустки) |

| 1,2 | 30 календарних днів | до 60 календарних днів |

| 3 | 26 календарних днів | до 30 календарних днів |

Також працюючі інваліди мають право отримати щорічну відпустку повної тривалості в перший рік роботи на підприємстві до закінчення шестимісячного терміну безперервної роботи та у будь-який зручний для них час.

Оскільки тривалість відпустки встановлена з розрахунку на рік, то працівник-інвалід може за своїм бажанням розбити і використовувати її частинами протягом року. Крім того, як і всі інші працівники, працівники-інваліди можуть претендувати за згодою сторін на неоплачувану відпустку тривалістю не більше 15 днів на рік (ст. 26 Закону України «Про відпустки»).

Особливістю при наданні відпусток для працюючих пенсіонерів є те, що згідно зі ст. 25 Закону України «Про відпустки» вони мають право на неоплачувану відпустку тривалістю до 30 календарних днів щорічно.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... кожним працівником. Заробіток між членами бригади розподіляють у табелі пропорційно обсягу виконаних робіт чи відпрацьованого часу та кваліфікації працівників (їхнього розряду). ІІІ. Автоматизація первинного обліку з оплати праці Облік розрахунків з оплати праці - досить складне завдання, що включає нарахування сум заробітної плати, розрахунок утримань і відрахувань до соціальних фондів, ...

0 комментариев