Навигация

Учет затрат по оплате кредитов банка в программе 1С: Предприятие

40967

знаков

0

таблиц

3

изображения

Содержание

Введение

1. Экономическое содержание учета кредитов и займов

1.1 Кредитный договор

1.2 Договор займа

1.3 Учет задолженностей по полученным кредитам и займам

2. Действующая практика учета кредитов и займов

2.1 Учет процентов по кредитам и займам

3. Рекомендации по совершенствованию организации учета кредитов и займов

3.1 Общие сведения о 1С: Предприятие

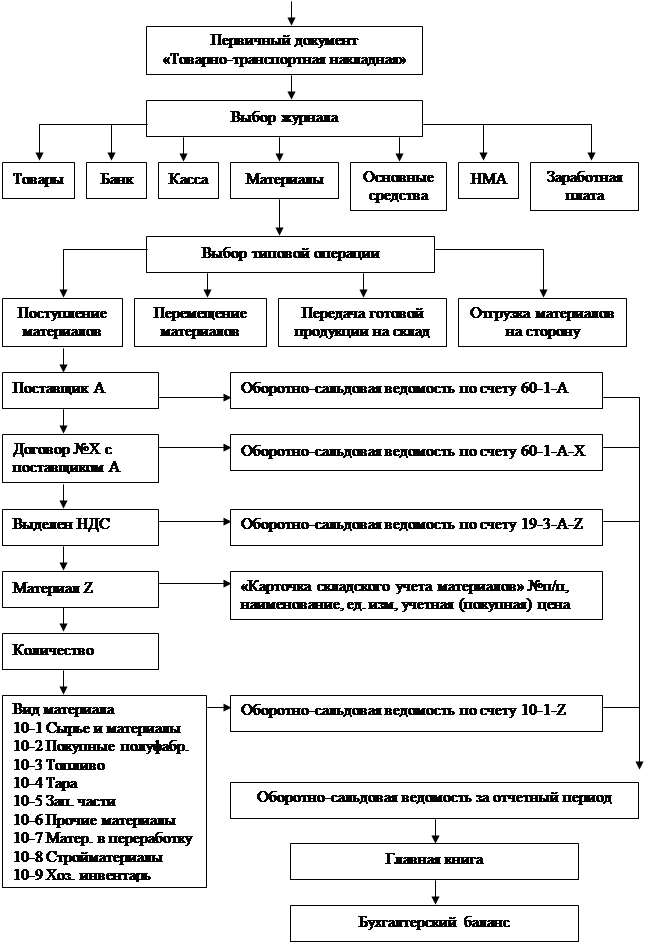

3.2 Учет кредитов и займов в 1С: Предприятие 7.7

3.3 Данные для составления отчетности

3.4 Модель учета информации о кредитах и займах

3.5 Методика формирования показателей отчетности

Заключение

Список использованной литературы

Введение

Актуальность темы. В связи с переходом нашей страны к рыночной системе управления изменилась и резко возросла роль кредитов и займов. На данном этапе все большая роль отводится кредиту и займу, которые способны разрешить проблему неплатежей и нехватки оборотных средств у предприятий, подготовить ресурсы для подъема производства. Однако, в сложившейся нестабильной обстановке важен не только сам факт кредитования, но и то, как именно оформлен кредит, своевременный и правильный его учет.

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства. Благодаря кредиту сокращается время на удовлетворение потребностей, как хозяйственных, так и личных потребностей. Предприятие-заемщик дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных потребностей.

Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы ним расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, и ценности, которыми они могли бы владеть лишь в будущем.

Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков. Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме – непосредственно заем, в вексельной форме либо выпустив облигации.

Важна роль кредита, который способен разрешить проблему неплатежей и нехватки оборотных средств у предприятий, подготовить ресурсы для подъема производства. Однако, в сложившейся нестабильной обстановке важен не только сам факт кредитования, но и то, как именно оформлен кредит, своевременный и правильный его учет.

В этих условиях возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д. Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств.

Особая значимость курсового исследования определила цель, которая состоит в обоснованности конкретных рекомендаций по совершенствованию организации учета. Целевая направленность курсовой работы обусловила постановку следующих задач:

ü раскрытия экономического содержания кредитов и займов;

ü рассмотрение действующей практики организации учета кредитов и займов;

ü обоснование конкретных рекомендаций по совершенствованию организации учета кредитов и займов.

Методологией для написания данной курсовой работы явились национальные российские стандарты, в частности, ПБУ 15/01, Гражданский и Налоговый Кодексы Российской Федерации, специальная литература, например, Лытнева Н. А., Малявкина Л. И., Федорова Т. В. " Бухгалтерский учет", а также материалы периодической печати по данной теме, а именно, журнал "Главбух" и др.

Похожие работы

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... определенные уточнения. Для руководства в работе бухгалтеру всегда необходимо иметь под рукой Положение о составе затрат на производство, включаемых в себестоимость продукции. В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 1099, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли. 2. Организационно методологические основы учета затрат на производство Специалисты по учету затрат несут большую ответственность за выполнение этой задачи. Именно они обеспечивают такую систему учета затрат, при которой на выходе остаются точные ...

0 комментариев