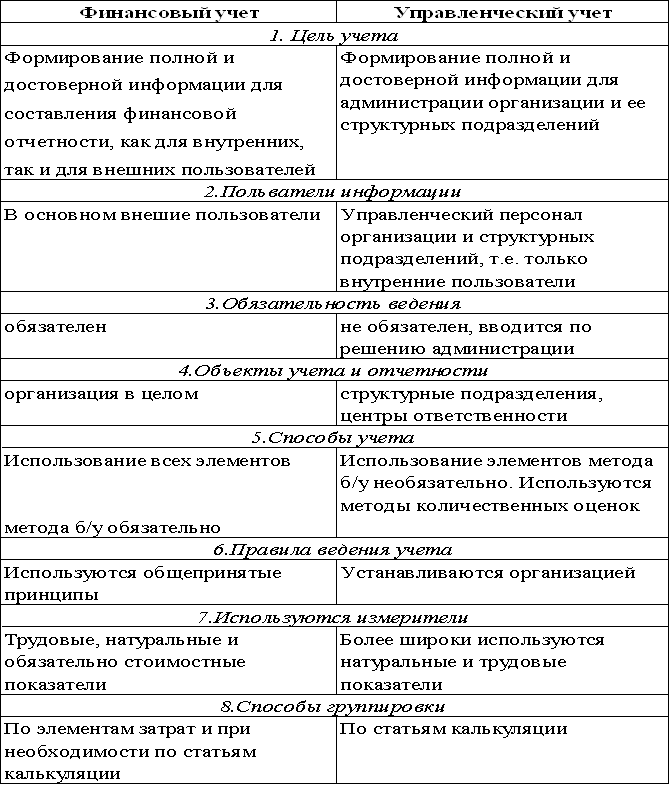

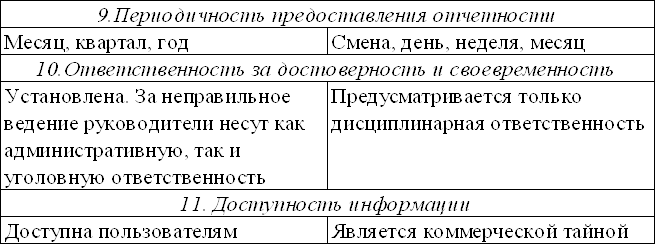

Сравнительная характеристика финансового и управленческого учета

Классификация затрат и их использование в системе управленческого учета

Общепроизводственные;

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

CVP-анализ и его роль в принятии оперативных управленческих решений

Навигация

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Управленческий учет и его применение

82842

знака

12

таблиц

0

изображений

2.2 Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Наименование "директ-костинг", введенное в 1936 году американцем Д. Гаррисоном в его работе, означает учет прямых затрат. Оно не отражает в полной мере сущности системы; главное в системе директ-костинг – это организация предельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичность списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также и незавершенное производство.

Можно выделить несколько разновидностей системы «директ – костинг»: 1) классический «директ – костинг» - калькулирование по прямым (основным) затратам, которые в то же время являются переменными; 2) система учета переменных затрат - калькулирование по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы; 3) система учета затрат в зависимости от использования производственных мощностей - калькуляция всех переменных расходов и части постоянных, определяемых в соответствии с коэффициентом использования производственной мощности.

Основное достоинство системы «директ-костинг» в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, работающего на рынке.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рыка сбыта.

Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Однако организация управленческого учета по системе директ-костинг связано с рядом проблем, который вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и тех же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость.

3. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

Задача 1:

В соответствии с условием задачи будут рассмотрены три ситуации, с различными дефицитными ресурсами.

Для определения производственной программы вначале рассчитаем необходимое количество ресурсов (по трем направлениям) в соответствии с полной производственной программой, и определим, какой ресурс является дефицитным, путем сравнения ресурсов необходимых и находящихся в наличии из условий задачи. Расчет представлен в Приложении Б.

Согласно проведенным расчетом в ситуации 1 дефицитным ресурсом выступают маш-часы по штамповочному цеху, а в ситуации 2 дефицитным ресурсом являются чел – часы по сборочному цеху. В ситуации 3 дефицитного ресурса нет. Таким образом, можно сделать вывод о том, что все количество материалов есть в наличии и производственная программа будет содержать выпуск изделий всех видов и в полном объеме: А (10000ед.), Б (12000ед.), В (14000ед.), Г (11200ед.), Д (9500ед.), Е (4000ед.), Ж (5800ед.), З (8500ед.), И (9100ед.), К (9400ед.).

Для ситуаций 1 и 2 следующим этапом решения является определение МД, приходящийся на 1 маш-час (чел-час), по видам изделий. Расчет маржинального дохода приведен в Приложении В.

Так на основе расчетов в Приложении В по ситуации 1: производственная программа будет содержать изделия: Ж, К, В, А, Д, З, Е, И, Г, Б, расположенных по приоритету. По ситуации 2: производственная программа будет содержать изделия: З, А, Д, И, Ж, В, Г, К, Б, Е расположенных по приоритету.

В связи с тем, что в ситуации 1 и 2 есть дефицит маш-часов и чел-часов по штамповочному цеху и по сборочному цеху соответственно, необходимо сократить производственную программу.

Таким образом, расчет оптимальной производственной программы приведен в Приложении Г.

По результатам расчетов Приложения Г, можно сделать вывод о том, что на основе рассчитанных данных можно будет произвести изделия:

ситуация 1: Ж (5800ед.), К (9400ед.), В (14000ед.), А(10000ед.), Д(9500ед.), З (8500ед.), Е(4000ед.), И (9100ед.), Г (11200ед.), Б(7425ед.). Маржинальный доход составит 77957981,2 руб.

ситуация 2: З (8500ед.), А (10000ед.), Д (9500ед.), И (9100ед.), Ж (5800ед.), В (14000ед.), Г (11200ед.), К (9400ед.), Б (12000ед.), Е (36425ед.) в условиях ограниченных ресурсов. Маржинальный доход составит 81 476 371,5 руб.

ситуация 3: А(10000ед.), Б(12000ед.), В(14000ед.), Г(11200ед.), Д(9500ед.), Е(4000ед.), Ж(5800ед.), З(8500ед.), И(9100ед.), К(9400ед.). Маржинальный доход равен 81 774 675 руб.

Задача 2:

Вначале необходимо определить дополнительные затраты на приобретение, которые рассчитываются как разность между переменными затратами и ценой предлагаемой поставщиком.

В соответствии со знаком после данного расчета определим: выгодно ли производить п/ф самому предприятию или выгоден закуп у поставщика. Расчет представлен в приложении Д.

Затем выявим мощности находящиеся в распоряжении организации, при этом изделия Е, G, H не принимаем в расчет, т. к. их выгоднее покупать у поставщиков. Расчет дефицитной мощности представлен в приложении Е.

В итоге можно сказать, что мощности для всех видов изделий, которые выгодно производить предприятию, а не закупать, у него есть.

Таким образом, предприятие будет производить изделия: А (4000 ед.), B(4500ед.), С (1500 ед.), D (2700 ед.), F (120 ед.), I (9000 ед.), J (8100 ед.). А закупать у поставщика E (8000 ед.), G (4 700 ед.), H (8050 ед.)

Похожие работы

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

0 комментариев