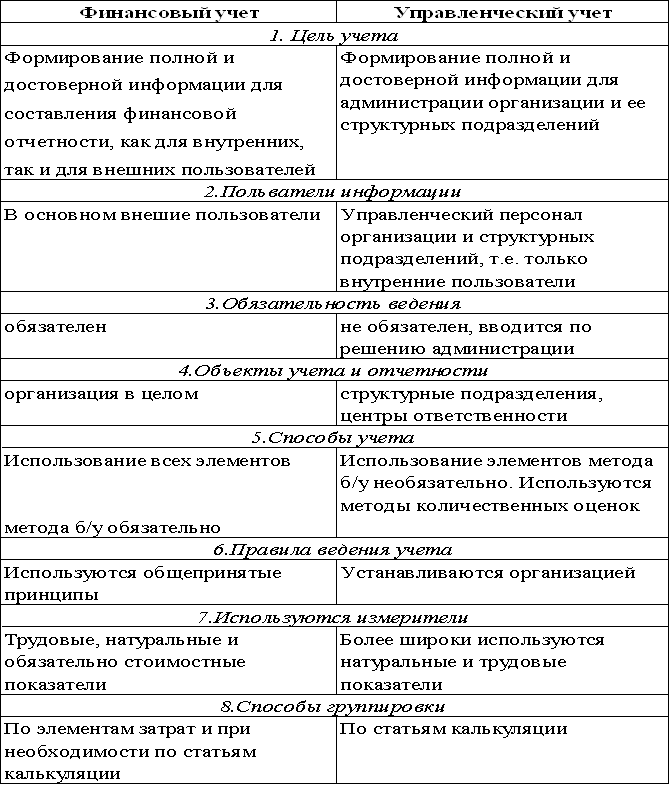

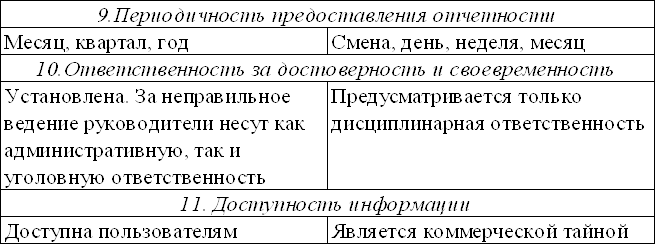

Сравнительная характеристика финансового и управленческого учета

Классификация затрат и их использование в системе управленческого учета

Общепроизводственные;

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

CVP-анализ и его роль в принятии оперативных управленческих решений

Навигация

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Управленческий учет и его применение

82842

знака

12

таблиц

0

изображений

2. Использование различных систем управленческого учета для принятия оперативных управленческих решений

2.1 Характеристика системы «Стандарт-кост» и ее использование при планировании и контроле за деятельностью организации

Система стандарт-кост возникла в США в начале XX века, название «standard costs» подразумевает себестоимость установленную заранее.

Впервые полную действующую систему нормативного определения затрат в 1911 году разработал и внедрил в США Ч. Гаррисон. В его статьях, посвященных теме «Учет себестоимости в помощь производству» (1918 г.) не только обращалось внимание на неувязки системы учета «исторической» себестоимости, но и приводились многочисленные описания вариантов организации «Стандарт-кост».

Термин «Стандарт-кост» состоит из двух слов: «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции, или заранее исчисленные затраты на производство единицы продукции или оказания услуг, а слово «кост» - это денежное выражение производственных затрат, приходящихся на единицу продукции. Таким образом, «Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции - для контроля накладных расходов.

Система «Стандарт-кост» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

В основе системы «Стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов.

Калькуляция, рассчитанная при помощи стандартных норм, является основной оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции.

Вместе с тем, этой системе присущи свои недостатки. На практике очень трудно составить стандарты согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией, осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства.

Стандарты можно устанавливать не на все производственные затраты, в связи с чем на местах всегда ослабляется контроль за ними. Более того, при выполнении производственной компанией большого количества различных по характеру и типу заказов за сравнительно короткое время исчислять стандарт на каждый заказ практически невозможно.

Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «Стандарт-кост» как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений.

Рассмотрев характеристику системы «Стандарт – кост», решим задачу с её использованием.

Задача:

Нулевой уровень анализа предполагает сравнение фактических результатов с данными сметы (жестким бюджетом). Сравнение произведено в таблице 3, как в денежном размере, так и по оценочному значению: благоприятному (Б) или неблагоприятному (Н).

Таблица 3. Нулевой уровень анализа

| Наименование показателя | Жесткий бюджет | Факт | Отклонение, (Б/Н) |

| 1. Объем выпуска | 154 | 160 | 6 (Б) |

| 2. Выручка от продажи | 400400 | 432000 | 31600 (Б) |

| 3. Переменные затраты | 61754 | 114618 | 52864 (Н) |

| 4. Постоянные затраты | 23100 | 25000 | 1900 (Н) |

| 5. Прибыль | 315546 | 292382 | 23164 (Н) |

По результатам отклонений можно сказать, что фактические результаты по показателям сильно отличаются от сметных, причем в худшую сторону. И вследствие этого прибыль фактическая составила по сравнению со сметой на 23 164 рублей меньше.

Первой уровень анализа выполняется на базе гибкого бюджета. Гибкий бюджет – это бюджет, который, посредством разграничения постоянных и переменных затрат, разработан, чтобы изменяться в ответ на изменения в выпуске продукции. Отчет об отклонениях, основанный на гибком бюджете, сравнивает фактические результаты с затратами, заложенными в бюджет - по фактически достигнутому уровню деятельности. Расчет гибкого бюджета на основе сметных данных на единицу представлен в таблице 4.

Таблица 4. Гибкий бюджет

| Наименование показателя | Жесткий бюджет на 1 ед. | Гибкий бюджет, 160 шт. |

| |

| 1. Выручка от продажи | 2 600 | 416 000 | ||

| 2. Основные материалы -материал 1 -материал 2 -материал 3 | 30 30 41 | 4 800 4 800 6 560 | ||

| 3. Заработная плата (33880/154) | 220 | 35 200 | ||

| 4. Накладные расходы - переменные (12320/154) -постоянные | 80 | 12 800 23 100 | ||

| 5. Прибыль | 328 740 | |||

На следующем этапе последовательно сравниваются: гибкий бюджет и фактические данные, далее жесткий и гибкий бюджет (таблице 5).

Таблица 5. Первый уровень анализа

| Наименование показателя | Факт | Гибкий бюджет | Отклонение (факт от гибк. б-та) | Жесткий бюджет | Отклонение (гибк. б-та от жест.) |

| 1.Выручка от продажи | 432000 | 416 000 | 16 000 (Б) | 400 400 | 15 600 (Б) |

| 2. Материалы: -материал 1 -материал 2 -материал 3 | 4 898 50 760 6 560 | 4 800 4 800 6 560 | 98 (Н) 45 960 (Н) - | 4 620 4 620 6 314 | 180 (Н) 180 (Н) 246 (Н) |

| 3. Заработная плата | 38 400 | 35 200 | 3 200 (Н) | 33 880 | 1 320 (Н) |

| 4.Накладные расходы - переменные -постоянные | 14 000 25 000 | 12 800 23 100 | 1 200 (Н) 1 900 (Н) | 12 320 23 100 | 480 (Н) - |

| 5. Прибыль | 292 382 | 328 740 | 36 358 (Н) | 315 546 | 13 194 (Б) |

36 358 (Н) + 13 194 (Б) = 23 164 (Н)

Второй и третий уровни анализа предполагают расчет отклонений по цене и по количеству ресурсов соответственно.

Отклонения по затратам на материалы:

Оц = (Ценафактич.-Ценасметная) * Кол-вофактич.

Ок = (Кол-вофактич.- Ст.рас.мат,скор. на ф.о.) * Ценасметная

Ст.р.м.ск.на ф.о. = (Кол-восмет./Объем выпускасмет.) *Объем выпускафактич.

Осов.= Оц + Ок

где Оц - отклонение по цене ресурса; Ок - отклонение по количеству ресурса;

Ст.рас.мат, скор.на ф.о. – стандартный расход материалов, скорректированный на фактический выпуск; Осов. – отклонение совокупное.

Материал 1:

Оц = (31-30) * 158 = 158 (Н)

Ок = (158-160) * 30 = 60 (Б)

Ст.рас.мат, скор.на ф.о. = (154/154) *160 = 160

Осов.= 158 (Н) + 60 (Б) = 98 (Н)

Материал 2:

Оц = (30-30) * 1692 = 0

Ок = (1692-160) * 30 = 45 960 (Н)

Ст.рас.мат, скор.на ф.о. = (154/154) *160 = 160

Осов.= 0 + 45 960 (Н) = 45 960 (Н)

Материал 3:

Оц = (40 - 41) * 164 = 164 (Б)

Ок = (164-160) * 41 = 164 (Н)

Ст.рас.мат, скор.на ф.о. = (154/154) *160 = 160

Осов.= 164 (Б) + 164 (Н) = 0

Отклонения по материалам свидетельствуют о том, что по двум материалам был перерасход по сравнению с планом, а цены оказали и благоприятное, и неблагоприятное влияние, а также не оказали ни какого влияния. В целом отклонения по материалам являются неблагоприятными.

Отклонение по заработной плате:

Оставке= (Ставкафактич. – Ставкастанд. ) * Времяфактич.

ОПТ = (Времяфактич.-Ст.время, скор.на ф.о.)*Ставкастанд.

Ст.время, скор. на ф.о. = (Времясметное./ Объем выпускасметный) *Объем выпускафактич

Осов. = Оставке.+ ОПТ

где Оставке - отклонение по ставке зараб. платы; ОПТ - отклонение по производительности труда; Ст.время, скор .на ф.о. – стандартное время, скорректированное на фактический выпуск; Осов. – отклонение совокупное.

Оставке.= (120-110) * 320 = 3 200 (Н)

Ст.время, скор.на ф.о. = (308/154) * 160= 320

ОПТ = (320-320) *110 = 0

Осов.= 3 200 (Н) + 0 =3 200 (Н)

Отклонение совокупное является значительным, вследствие того, что оно сложилось из неблагоприятного влияния: увеличение времени на изготовление продукции и не компенсировалось снижением ставки заработной платы, т.к. она не изменилась.

Анализ накладных расходов (НР):

Ооб произ-ва=(Смет. вып. прод.в нормо-часах - Факт. вып. прод.в нормо-часах.) *Ставка нр.смет.

Офакт. нр. от смет.= Факт. НР - Смет. НР

Осов. = Ооб. произ-ва + Офакт. нр. от смет.

где Ооб. произ-ва – отклонение в объеме производства; Смет.вып.прод. в норма- часах - сметный выпуск продукции в нормо-часах; Факт.вып.прод.в нормо -часах – фактический выпуск продукции в нормо-часах; Ставканр.смет. – ставка накладных расходов сметная; Офакт.нр. от смет.- отклонение фактических накладных расходов от сметных; Факт. НР – фактические накладные расходы; Смет. НР – сметные накладные расходы; Осов. – отклонение совокупное.

Переменные НР:

Ооб произ -ва= (308-320) * 40 = 480 (Б)

Офак. нр от смет. = 14 000-12 320 = 1680 (Н)

Осов.= 480 (Б)+1 680 (Н) = 1 200 (Н)

Постоянные НР:

Ооб произ - ва= (308-320 ) * 75 = 900 (Б)

Офак. нр от смет. = 25 000-23 100 = 1 900 (Н)

Осов.= 900 (Б)+1 900 (Н) = 1000 (Н)

Постоянные и переменные затраты увеличились и в целом в связи с ними прибыль фактическая уменьшится на 2200 рублей по сравнению со сметной.

Отклонение по выручке от продаж:

Оцене=([Прибфактич. -Норм.с/с]-[Прибсмет.-Норм.с/с])*Объем продаж.фактич.

Норм. с/с ед - цы = Всего затрат / Объем продажсмет.

Ообъему продаж=(Объем пр.фактич.- Объем пр.сметный)*( Прибсмет.-Норм.с/с)

Осов. = Оцене+ Ообъему продаж

где Оцене - отклонение по цене проданной продукции; Ообъему продаж - отклонение по объему продаж продукции; Прибфактич.– прибыль фактическая, Прибсмет.– прибыль сметная; Норм. с/с –нормативная себестоимость одной единицы продукции; Объем продажфактич.- объем продаж фактический; Объем продажсметный – объем продаж сметный; Осов. – отклонение совокупное.

Нор. с/с ед – цы = 84854/154 = 551

Оц = ( [2700-551] – [2600-551] ) * 160= 16 000 (Б)

Ообъем.= (160-154) * (2600-551) = 12 294 (Б)

Осов.= 16 000 (Б)+12 294 (Б) = 28 294 (Б)

Выручка увеличилась на 28294 рубля по сравнению со сметой, что является очень весомым фактором при определении прибыли. На увеличение выручки от продаж повлияло увеличение стоимости единицы продукции на 100 рублей по сравнению со сметой, а так же было произведено больше продукции по факту на 6 единиц.

На заключительном этапе все отклонения систематизируются в таблицу и в соответствии с благоприятным или неблагоприятным воздействием, отнимаются или прибавляются к сметной прибыли - и получается фактическая прибыль. В целом, таблица 6 характеризует: в связи с какими факторами фактическая прибыль отличается от сметной прибыли.

Таблица 6. Взаимосвязь сметной и фактической прибыли

| Наименование показателя | Сумма, руб. | |

| 1. Сметная прибыль | 315 546 | |

| 2. Отклонение по материалу 1: - по цене - по количеству Отклонение по материалу 2: - по цене - по количеству Отклонение по материалу 3: - по цене - по количеству | 98 (Н) 158 (Н) 60 (Б) 45 960 (Н) - 45 960 (Н) - 164 (Б) 164 (Н) |

|

| 3. Отклонение по заработной плате - по ставке - по производительности труда | 3 200 (Н) 3 200 (Н) - |

|

| 4. Отклонение по накладным расходам: |

| |

| 4.1 По переменным НР: - по объему производства - по отклонению фактических НР от сметных | 1 200 (Н) 480 (Б) 1 680 (Н) |

|

| 4.2 По постоянным НР: - по объему производства - по отклонению фактических НР от сметных | 1 000 (Н) 900 (Б) 1 900 (Н) |

|

| 5. Отклонение по выручке: - по цене продажи - по объему продаж | 28 294 (Б) 16 000(Б) 12 294 (Б) |

|

| 6. Фактическая прибыль | 292 382 |

|

В результате можно сказать, что на 7,3% снижение прибыли фактической от сметной оказало: увеличение количества израсходованных материалов, переменных и постоянных расходов, а также увеличение ставки по заработной плате. Однако снижение прибыли оказалось незначительным в результате существенного благоприятного влияния выручки, которая увеличилась в результате роста цены продаж и количества проданной продукции.

управленческий учет финансовый решение

Похожие работы

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

0 комментариев