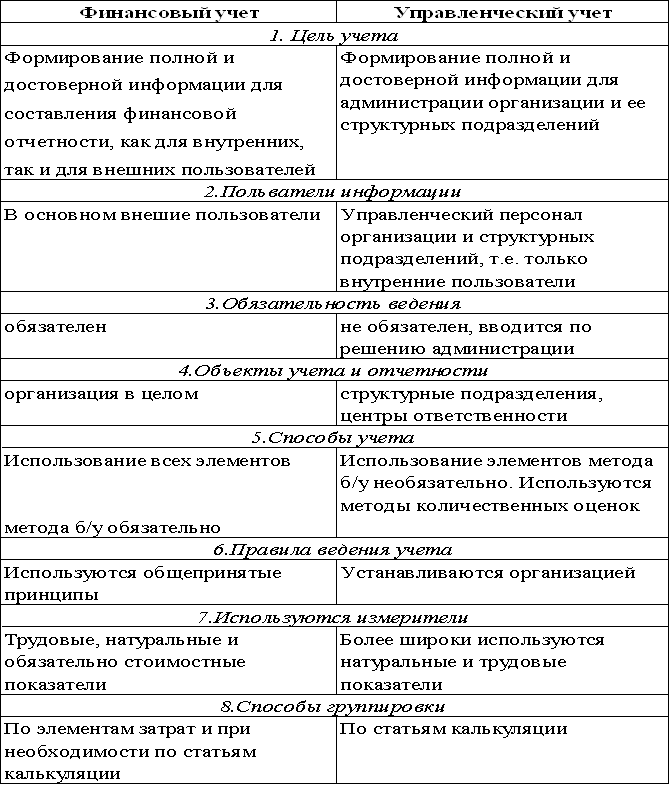

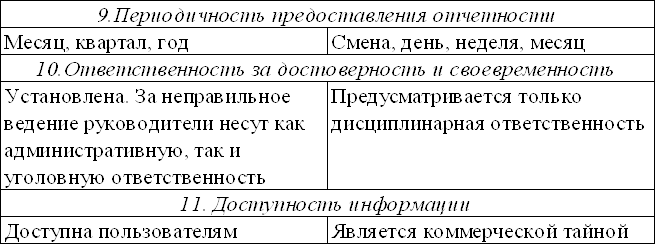

Сравнительная характеристика финансового и управленческого учета

Классификация затрат и их использование в системе управленческого учета

Общепроизводственные;

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

CVP-анализ и его роль в принятии оперативных управленческих решений

Навигация

Классификация затрат и их использование в системе управленческого учета

Управленческий учет и его применение

82842

знака

12

таблиц

0

изображений

1.3 Классификация затрат и их использование в системе управленческого учета

Затраты – это стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности. Хотя базисным принципом оценки ресурсов в учете считается принцип «исторической стоимости», т. е. суммы, которая была реально уплачена и которую можно подтвердить документально, учетные принципы позволяют производить такие стоимостные оценки затрат множеством способов. Соответственно себестоимость – это сумма таких затрат, которые, в соответствии с принятыми в каждом конкретном случае учетными принципами и стандартами составления финансовой отчетности, разрешено отнести на уменьшение финансового результата (т. е. вычесть из доходов.

Классификация затрат является одной их важнейших составляющих информационного поля управленческого учета. Не будет большим преувеличением сказать, что без учета затрат нет управленческого учета, а без четкого понимания типологии затрат нет ни квалифицированного экономиста, ни профессионального бухгалтера. Классификация затрат может быть осуществлена по множеству классификационных признаков (Приложение А). Помимо представленных в Приложении классификационных признаков и типов выделяют и другие. В частности, в бухгалтерском учете используется вполне очевидная классификация затрат по организационным функциям на производственные, коммерческие, административные, финансовые и т.п., в микроэкономическом анализе широко применяется деление затрат по степени их усреднения на общие (полные) и средние (удельные).

Информация о затратах используется в различных направлениях учета. Направление учета - это область деятельности, требующая обособленного и целенаправленного учета затрат.

Термин «калькуляция» имеет два значения:

1. Это процесс формирования перечня затрат на какой – либо вид продукции;

2. Это сам такой перечень (документ, содержащий список затрат).

Классификация затрат по элементам была разработана давно, в ней выделяется обычно пять элементов:

- материальные затраты;

- расходы на оплату труда;

- расходы на социальные нужды;

- амортизационные отчисления;

- прочие расходы.

В управленческом учете классификация затрат по элементам не используется в силу обобщенного характера. Гораздо больше информации несет в себе классификация по статьям калькуляции. Чаще всего используется следующий перечень статей калькуляции:

- сырье и материалы (основные и вспомогательные);

- возвратные отходы (вычитается из предыдущей статьи);

- полуфабрикаты и комплектующие, приобретенные на стороне (по видам);

- топливо и энергия на технологические нужды (по видам энергоносителей, типам потребителей и продукции);

- основная заработная плата производственных рабочих ( по категориям рабочих и по видам доплат);

- отчисления и расходы на социальные нужды (по категориям рабочих и видам отчислений);

- расходы на подготовку и освоение производства;

- потери от брака (по видам продукции и видам брака);

- прочие производственные расходы (по видам);

- общепроизводственные расходы;

Итогом этих статей является цеховая себестоимость

- общехозяйственные расходы (по видам);

Итогом является производственная себестоимость

- коммерческие расходы (по видам).

Итогом является полная себестоимость

Для понимания процесса отнесения затрат на себестоимость текущего периода принципиальным является понимание того, что такое затраты входящие и исходящие. Входящие затраты – это ресурсы, которые были приобретены, имеются в наличии и , как предполагается, принесут доходы в будущем. В балансе они регистрируются как активы. Если эти ресурсы были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, они переходят в разряд исходящих. Понимание процесса превращения входящих затрат в исходящие принципиально для разграничения следующих двух категорий – затрат на продукт и затрат за период.

Затраты, входящие в производственную себестоимость (затраты на продукт), - материализованные производственные затраты, которые овеществлены в запасах материалов, объемах НЗП и остатках готовой продукции на складе, их можно инвентаризировать. К ним относятся прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Затраты за период (периодические затраты) связаны с полученными в течение периода услугами и расходами непроизводственного характера – коммерческими и административными. Они не включаются в себестоимость произведенной продукции, а относятся сразу на финансовый результат.

В основе следующей классификации затрат лежит представление о том, что часть затрат можно прямо и целиком отнести к конкретной единице произведенной продукции, а часть относится к партии товара, продукции или производству в целом. В связи с этим все затраты делят на пять групп:

1. Постоянные затраты, не зависящие от объема выпуска;

2. Переменные затраты, строго линейно зависящие от объема выпуска;

3. Условно – переменные затраты, величина которых меняется пропорционально выпущенной продукции, но, возможно, нелинейно и не так быстро, как это имеет место у переменных расходов (расходы на содержание зданий, оборудования, ремонт и т. д.);

4. Условно – постоянные (ступенчатые) затраты, величина которых зависит не от выпуска, а от принятого руководителем решения. Могут определяться особенностями рыночной конъюнктуры, стратегическими целями предприятия и др. факторами. (расход на рекламу и продвижение продукции, исследования, разработки);

5.Затраты, увеличивающиеся обратно пропорционально объему произведенной продукции, - это, например, оплата простоев и некоторые виды цеховых расходов.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые: прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт. Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие. Косвенные (общепроизводственные, общезаводские) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т.п.). Они не зависят от объема производства.

Отнесение затрат к прямым и косвенным определяется принятой в организации учетной политикой и методами калькулирования затрат.

Практика показывает, что наибольшую трудность при интерпретации затрат разных категорий вызывают различия между прямыми и основными, косвенными и накладными. Разграничить две эти категории можно с точки зрения направления учета, по отношению к которому определяются основные и накладные расходы.

К основным расходам относятся все виды ресурсов, потребление которых связано с выпуском конкретной продукции – это сырье и материалы, заработная плата прямых производственных рабочих и прочие прямые затраты. К накладным, помимо оставшихся производственных косвенных затрат, относят все прочие расходы, которые несет предприятие: на управление, на продажу, на исследования и т. д.

В общем накладные затраты делят на :

Похожие работы

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

0 комментариев