Сравнительная характеристика финансового и управленческого учета

Классификация затрат и их использование в системе управленческого учета

Общепроизводственные;

Использование различных систем управленческого учета для принятия оперативных управленческих решений

Характеристика системы «Директ-костинг» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «АВС» и ее использование при планировании и контроле за деятельностью организации

Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

CVP-анализ и его роль в принятии оперативных управленческих решений

Навигация

Управленческий учет и его применение

Управленческий учет и его применение

82842

знака

12

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Курганский государственный университет

Экономический факультет

Кафедра «Анализ, бухгалтерский учет и аудит»

КУРСОВОЙ ПРОЕКТ

по дисциплине

«Бухгалтерский управленческий учет»

Выполнил студент гр. 4724

Запрометова Т.Д.

Проверил старший преподаватель

Розенберг Д.К.

Курган 2010

Содержание

Введение

1. Управленческий учет как составная часть информационной системы

1.1 Управленческий учет и его место в информационной системе организации

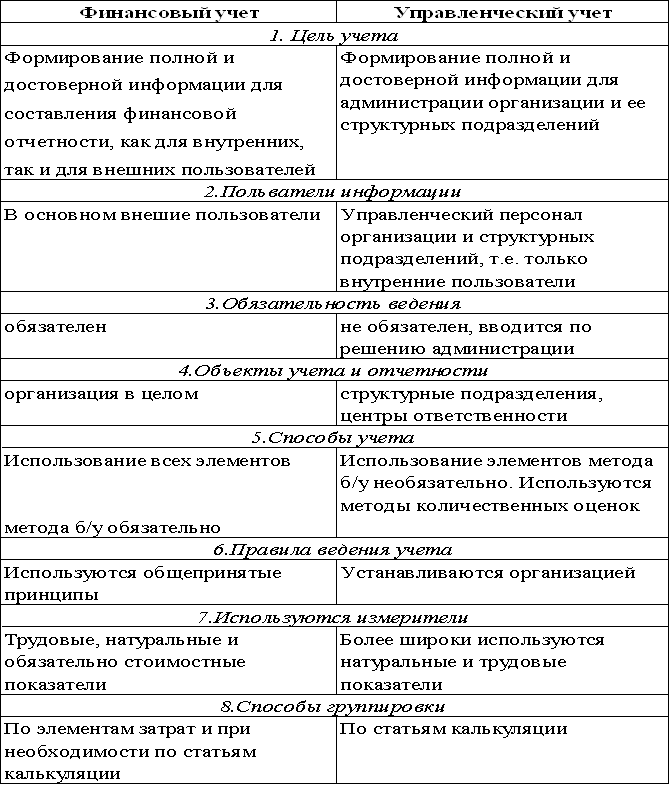

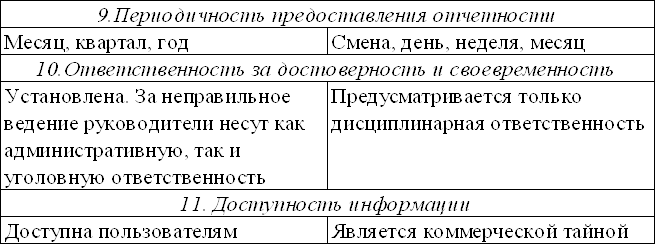

1.2 Сравнительная характеристика финансового и управленческого учета

1.3 Классификация затрат и их использование в системе управленческого учета

1.4 Классификация методов учета затрат и особенности ведения бухгалтерского учета затрат, готовой продукции и ее продажи при использовании каждого из методов учета затрат

2. Использование различных систем управленческого учета для принятия оперативных управленческих решений

2.1 Характеристика системы «Стандарт – кост» и ее использование при планировании и контроле за деятельностью организации

2.2 Характеристика системы «Директ - костинг» и ее использование при планировании и контроле за деятельностью организации

2.3 Характеристика системы «ABC» и ее использование при планировании и контроле за деятельностью организации

2.4 Характеристика системы «JIT» и ее использование при планировании и контроле за деятельностью организации

3. CVP- анализ и его роль в принятии оперативных управленческих решений

Заключение

Список литературы

Введение

Современные компании представляют собой открытые экономические системы, функционирующие в неопределенной внешней среде. Решающим фактором внешней среды, предопределяющим развитие компании на современном этапе развития производственно – экономических отношений, является конкуренция. Чтобы успешно функционировать в условиях жесткой конкурентной борьбы, необходима эффективная стратегия.

Стратегия компании – это детальный всесторонний комплексный план, предназначенный для обеспечения осуществления миссии организации и достижения её целей. Успешная и результативная стратегия может быть сформирована и реализована только при наличии оптимальной информационной базы внутри самой компании.

Такой информационной базой принятия стратегических управленческих решений, позволяющих компании достичь конкурентных преимуществ и достойно функционировать в условиях конкурентной борьбы, является система управленческого учета и анализа.

Управленческий учет в узком смысле – это система сбора, предоставления. Обработки и анализа оперативной информации, необходимой для планирования, анализа и контроля за деятельностью компании, принятия обоснованных управленческих решений, обеспечения эффективного использования ресурсов и контроля за полнотой учета, а также для подготовки финансово – экономической отчетности для внутренних пользователей.

Управленческий учет в широком смысле – это информационная основа принятия стратегических управленческих решений.

Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учета по отдельным видам деятельности, сопоставить затраты и результаты по различным объектам учета и определить уровень эффективности производственной деятельности организации.

Так как себестоимость является основным показателем уровня эффективности производственно – хозяйственной деятельности, в связи с этим в данном курсовом проекте должны быть рассмотрены следующие вопросы:

- прогнозирование и планирование себестоимости;

- нормирование затрат;

- учет и калькулирование себестоимости;

- анализ и контроль за формированием себестоимости.

Задачами работы является:

- понимание сущности управленческого учета и его места в информационной системе организации;

- проведение сравнительного анализа управленческого и управленческого учета;

- выявление признаков классификации затрат;

- изучение различных методов учета затрат;

- знакомство с основными системами управленческого учета и их использования для принятия оперативных управленческих решений, умение практического применения.

Целью курсового проекта по «Бухгалтерскому управленческому учету» является: закрепление знаний, полученных по курсу и приобретение навыков ведения расчетов по различным методам учета затрат и анализ учетной информации для принятия оперативных управленческих решений, а также развитие умения вести исследовательскую работу.

1. Управленческий учет как составная часть информационной системы

1.1 Управленческий учет и его место в информационной системе организации

В нашей стране на всех этапах деятельности предприятия к бухгалтерской информации традиционно предъявлялись такие требования, как объективность, достоверность, своевременность и точность. Однако на современном этапе совершенствования управления, становления рыночной экономики предъявление только этих требований оказывается недостаточно. В современных условиях предоставляемая информация должна быть высокого качества и эффективной, удовлетворять потребностям как внешних, так и внутренних пользователей информации. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальному числу её пользователей на разных уровнях управленческой иерархии. Предоставляемая информация должна быть необходимой, существенной и целесообразной, исключающей лишние показатели.

Очевидно, что для удовлетворения всех перечисленных требований необходимо использовать различные методы сбора, обработки и отражения информации. Эта проблема решена благодаря делению всей системы бухгалтерского учета на две подсистемы: финансовую и управленческую.

Финансовый учёт охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т. Е. сторонним пользователям. Управленческий же учет предназначается для решения внутренних задач управления предприятием и является его «ноу – хау».

Сущностью управленческого учёта является аналитичность информации. В составе управленческого учёта информация собирается, группируется, идентифицируется, изучается с целью наиболее чёткого и достоверного отражения результата деятельности структурных подразделений и определения доли участия в получении прибыли предприятия, эффективность производственной деятельности представлена в учёте как процесс сопоставления фактических и стандартных затрат и результатов от произведённых расходов.

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений.

Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

Стратегия управленческого учета представляет систему анализа, прогнозирования, планирования и координации управленческих решений, определяющих развитие предприятия на длительный период.

Как было отмечено выше, одним из стратегических ресурсов компании в достижении конкурентных преимуществ выступает система управленческого учета.

Современные компании представляют собой открытые экономические системы, функционирующие в неопределенной внешней среде. Решающим фактором внешней среды, предопределяющим развитие компании на современном этапе развития производственно – экономических отношений, является конкуренция. Чтобы успешно функционировать в условиях жесткой конкурентной борьбы, необходима эффективная стратегия.

Стратегия компании – это детальный всесторонний комплексный план, предназначенный для обеспечения осуществления миссии организации и достижения её целей. Успешная и результативная стратегия может быть сформирована и реализована только при наличии оптимальной информационной базы внутри самой компании.

Такой информационной базой принятия стратегических управленческих решений, позволяющих компании достичь конкурентных преимуществ и достойно функционировать в условиях конкурентной борьбы, является система управленческого учета и анализа.

Управленческий учет в узком смысле – это система сбора, предоставления. Обработки и анализа оперативной информации, необходимой для планирования, анализа и контроля за деятельностью компании, принятия обоснованных управленческих решений, обеспечения эффективного использования ресурсов и контроля за полнотой учета, а также для подготовки финансово – экономической отчетности для внутренних пользователей.

Управленческий учет в широком смысле – это информационная основа принятия стратегических управленческих решений.

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий).

Система управленческого учета – неотъемлемая составляющая управления компанией, прежде всего стратегического управления, поскольку все управленческие решения, принимаемые в компании на основе оперативных данных управленческого учета и анализа, имеют долгосрочные последствия и напрямую или опосредованно направлены на реализацию стратегии компании. Более того, в круг вопросов, по которым формируется управленческая информация, входят такие аспекты деятельности компании, как:

- формирование бизнес – планов (то есть стратегии ведения бизнеса);

- планирование, контроль, расширение или сокращение видов деятельности;

- повышение производительности и эффективности использования ресурсов;

- увеличение стоимости компании и др.

Оптимальная система управленческого учета, позволяющая менеджменту оперативно получать необходимую учетную и аналитическую информацию в релевантной форме, является стратегическим ресурсом компании и обеспечивает компанию преимуществом посредством:

1) управления издержками (управление затратами – одна из ключевых стратегических целей компании; минимизация издержек и повышение степени их прозрачности на основе данных управленческого учета и анализа – серьезное преимущество перед конкурентами и ответ на потребность внешней среды);

2) внедрения новейших технологий и инструментария (информация, полученная на основе управленческого учета, - внутренний продукт компании, сформированный в зависимости от её специфики.);

3) формирования информации для выполнения основных управленческих функций (система управленческого учета нацелена на формирование информации в форме, необходимой для выполнения основных управленческих функций и задач, а именно: для формирования внутренней отчетности и ее анализа; управления финансами4 управления издержками; стратегического планирования; корпоративного инвестирования; бюджетирования).

Таким образом, компания как экономическая система зависит от собственной системы управленческого учета и анализа, обеспечивающей ее необходимой информацией. Специфика формирования учетной информации обусловлена характеристиками и особенностями внутренней среды организации.

В свете вышеизложенного управленческий учет можно определить как интегрированную систему внутрихозяйственного учета, предоставляющую информацию о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений.

Похожие работы

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

0 комментариев