Навигация

Проблема вступления России в ВТО - современное состояние и перспективы

107096

знаков

3

таблицы

4

изображения

3.3 Проблема вступления России в ВТО - современное состояние и перспективы

Несмотря на то, что членами ВТО являются 147 государств (в том числе уже 7 бывших республик СССР - Грузия, Армения, Молдова, Латвия, Литва, Эстония и Кыргызстан), Россия на 2007 г. официально не принята в ВТО. Однако Россия с 1993 г. является претендентом на вступление в эту международную организацию.

Процесс вступления России в ГАТТ/ВТО продолжается уже более 10 лет. Это достаточно долгий срок - для большинства стран срок вступления в ВТО длился примерно вдвое меньше. В то же время, длительность данного процесса объяснима:

- на протяжении многих десятилетий Россия имела принципиально иную экономическую систему, которую сложнее привести к стандартам ВТО, чем экономику других стран;

- экономика России слишком многофункциональна, в отличие от ряда небольших стран, которые специализируются на производстве и торговле отдельных видов товаров, Россия производит почти все, что продается на мировом рынке, и необходимо больше времени на то, чтобы достигнуть соглашений с ВТО по каждой из ключевых отраслей;

- вступление России в ВТО с ее колоссальным рынком, производственными и коммерческими возможностями, природными ресурсами может значительно повлиять на экономику других стран, а также на деятельность ВТО в целом - поэтому ВТО и страны, входящие в данную организацию, желают согласования максимального количества вопросов, вызванных вступлением России в ВТО.

Межу тем с присоединением России к ВТО возможности проведения политики развития будут существенно ограничены как обязательными нормами этой организации, тек и условиями вступления в нее. Несмотря на то, что соответствующие переговоры близятся к завершению, адаптации экономической политики государства к требованиям ВТО практически не ведется. Даже федеральный бюджет-2007 составлен без учета планируемых условий присоединения, которое, между тем, может состояться уже в текущем году; некоторые из предусмотренных бюджетных мер поддержки отечественных товаропроизводителей и стимулирование экономического роста прямо противоречат нормам ВТО и, по-видимому, будут отменены.

Наиболее широко обсуждаемым требованием ВТО к России является снижение ставок импортных пошлин. В настоящее время средневзвешенная ставка ввозной таможенной пошлины по всей товарной номенклатуре оценивается в 13% по сравнению с 3–5% по странам-членам ВТО. Думается, что снижение импортного тарифа на несколько процентных пунктов, ожидаемое по условиям присоединения, едва ли станет максимальной опасностью для конкурентоспособности большинства отечественных товаропроизводителей.

Гораздо серьезнее на отечественную промышленность повлияет выполнение системных и дополнительных условий вступления России в ВТО. Среди основных условий наибольшее значение имеют обязательные для всех членов соглашения по системным вопросам, требования по отмене экспортных пошлин, а также навязываемые России отдельными членами ВТО дополнительные соглашения по торговле гражданской авиационной техникой, правительственным закупкам и информационным технологиям.

Ликвидация экспортных таможенных пошлин приведет к существенному снижению соответствующих ежегодных доходов госбюджета, которые в 2005 г. составили 618,2 млрд. руб., или 20,6 млрд. долл., т.е. 18,5% всей суммы бюджетных доходов. Серьезным следствием отмены экспортных пошлин станет рост внутренних цен на энергоносители, которые будут стремиться к мировым (за вычетом транспортных издержек).

Поскольку вследствие климатических условий энергоемкость производимых в России товаров в среднем втрое выше, чем при производстве аналогичных товаров в Евросоюзе, приближение внутренних цен на энергоносители к мировым станет системным фактором снижения конкурентоспособности российской промышленности: согласно самым оптимистичным прогнозам, энергоемкость российского ВВП будет более чем вдвое превышать уровень развитых стран[7]. В максимальной степени, естественно, пострадают самые энергоемкие отрасли: металлургическая и химическая промышленность, в которых издержки производства в этом случае превысят мировой уровень. Если учесть, что в структуре материальных затрат предприятия химической промышленности 10%, а черной и цветной металлургии – 15%, приходятся на энергию, последствия для цен их годовой продукции предсказать нетрудно; рост же этих цен усугубит положение в машиностроении и металлообработке.

Кроме общеобязательных норм ВТО возможности торговой и промышленной политики будут ограничены «добровольными соглашениями», на присоединение к которым пойдет Россия. К наиболее серьезным из них относятся Соглашение по торговле гражданской авиатехникой и Соглашение по правительственным закупкам. В случае присоединения к первому из них почти все практикуемые сегодня и планируемые на будущее формы господдержки отечественного авиастроения придется отменить. Кроме того, соглашение, о котором идет речь, предусматривает ликвидацию всех тарифных и нетарифных барьеров при ввозе в страну воздушных судов гражданского назначения, а также комплектующих и других компонентов.

Вследствие отсутствия механизмов кредитования производства отечественных самолетов в последнее десятилетие произошло падение количества выпускаемых воздушных судов с 150–180 до 4–5 в год. Выполнение обязательств, предусмотренных Соглашением по торговле гражданской авиатехникой приведет к окончательному вытеснению отечественных воздушных судов иностранными самолетами. Особо опасным для нашего авиастроения будет беспошлинный ввоз зарубежной техники, передаваемой в аренду авиаперевозчикам по бросовым ценам.

Соглашение по правительственным закупкам предусматривает осуществление последних исключительно в виде открытых тендеров с обязательным участием иностранных производителей и при исключении каких-либо преимуществ перед ними отечественных поставщиков. Присоединение к этому соглашению повлечет за собой отказ от важной формы защиты перспективных для российских товаропроизводителей рынков наукоемкой продукции.

Выполнение обязательных соглашений ВТО потребует отмены или пересмотра ряда практикуемых сегодня мер господдержки отечественных товаропроизводителей и развития экономики. Кроме того, не соответствующими нормам ВТО могут быть признаны меры бюджетной политики, направленные на финансовое оздоровление предприятий, включая реструктуризацию их доходов по налоговым обязательства.

Да, объем перечисленных мер в настоящее время невелик, и ассигнования на сомнительные с точки зрения норм ВТО меры господдержки не превышают 7% расходной части федерального бюджета, в том числе ассигнования, прямо противоречащие этим нормам, - не более 1,5% расходной части бюджета[8]. Но это вовсе не означает, что их отмена не окажет серьезного негативного влияния на динамику промышленного производства. Даже небольшая по объему поддержка, исходящая от государства, для ряда отраслей незаменима. Критически важной для сохранения и развития сельхозмашиностроения является бюджетная поддержка лизинга сельскохозяйственной техники. При всей незначительности ассигнований, выделяемых на субсидирование процентных ставок, для многих использующих их предприятий это единственный способ привлечение кредитов на модернизацию производства.

Присоединение к ВТО затруднит наращивание государственного стимулирования модернизации и развития промышленности. Между тем, без резкого усиления поддержки государства инновационной и инвестиционной активности российской индустрии обречена на дальнейшую деградацию. Средства, выделяемые из федерального бюджета на стимулирование модернизации экономики и научно-технического прогресса, явно не достаточно: они в совокупности затрагивают около 10% потенциальной мощности высокотехнологических отраслей промышленности, которые загружены примерно на 20%. В отношении большей части отраслей наукоемкой промышленности, находящихся в упадке, стимулирование вообще не предусматривается. Присоединение же к ВТО существенно ограничит возможные формы государственной поддержки научно-технического прогресса и затруднит продвижение отечественной промышленности на потенциально перспективных направлениях.

Таким образом, без применения адекватных мер государственной политики стимулирования научно-технического прогресса и освоение новых перспективных технологий присоединение России к ВТО может привести к закреплению сырьевой направленности развития экономики и усилению тенденции свертывания производства товаров с высокой добавленной стоимостью, к утрате имеющегося потенциала развития в наиболее перспективных направлениях. Сохранение же и тем более наращивание этого потенциала требует активной государственной политики с учетом ограничений, накладываемых обязательными для исполнения нормами ВТО. Развертывание инструментов такой политики необходимо осуществить до вступления России в эту организацию, предусмотрев их сохранение после присоединения.

3.4 Деятельность ТНК в России

В последние годы отмечается резкая активизация зарубежной деятельности российских компаний. По данным Банка России, характеризующим международную инвестиционную позицию, на 1 января 2006 накопленные прямые инвестиции российских резидентов за рубежом составили 138,9 млрд. долл., что почти в семь раз превышает аналогичный показатель на начало 2001 г. Только за 2005 г. их объем возрос на рекордные 31,6 млрд. долл.

В результате увеличения официального вывоза капитала, особенно в 2004 - 2005 гг., уменьшилась роль нелегального оттока капитала, объем которого, однако, остается значительным (см. табл. 2).

Таблица 2 - Значение нелегального вывоза капитала в общем оттоке капитала из России, но данным платежного баланса (млрд. долл.)[9]

| Годы | Ошибки и пропуски (1) | Официальный вывоз капитала частным сектором (2) | Общий отток капитала (3) | Доля (1) в (3), % |

| 1994 | 0,0 | 16,6 | 16,6 | - |

| 1995 | 9,1 | 9,4 | 18,5 | 49,2 |

| 1996 | 7,7 | 28,4 | 36,1 | 21,3 |

| 1997 | 8,8 | 31,1 | 39,9 | 22,1 |

| 1998 | 9,8 | 14,5 | 24,3 | 40,3 |

| 1999 | 8,6 | 13,5 | 22,1 | 38,9 |

| 2000 | 9,2 | 19,0 | 28,2 | 32,6 |

| 2001 | 10,0 | 11,4 | 21,4 | 46,7 |

| 2002 | 6,5 | 19,6 | 26,1 | 24,9 |

| 2003 | 9,7 | 25,6 | 35,3 | 27,5 |

| 2004 | 6,3 | 40,6 | 46,9 | 13,4 |

| 2005 | 11,9 | 61,5 | 73,4 | 16,2 |

В силу закрытости корпоративной информации в рейтинги наиболее крупных российских ТНК, регулярно публикуемые в докладах о мировых инвестициях ЮНКТАД, попадают далеко не все российские компании, ведущие активную зарубежную деятельность. По данным ЮНКТАД, первое место среди российских ТНК прочно занимает «ЛУКойл». Компания «ЛУКойл» впервые попала в списки ЮНКТАД крупнейших ТНК региона Центральной и Восточной Европы и СНГ в 1999 г. В 2002 г. стоимость ее зарубежных активов оценивалась в 5,4 млрд. долл., в 2003 г. в 7,2 млрд., в 2004 г. — в 7,8 млрд. долл., что вывело ее на первое место среди нефинансовых ТНК из стран Юго-Восточной Европы (с 2005 г. в связи с расширением ЕС эксперты ЮНКТАД стали использовать такую группировку стран) и СНГ и 10-е место среди ТНК развивающихся стран в целом. В 2005—2006 гг. «ЛУКойл» продолжал активно наращивать свои зарубежные активы.

Кроме «ЛУКойла» в рейтинги ТНК ЮНКТАД включен и ряд других российских компаний (см. табл. 3).

Таблица 3 - Крупнейшие российские ТНК, 2004 г[10].

| Активы, млн. долл | Продажи, млн. долл. | Занятость, тыс. человек | ИТН, % | ||||

| А | Б | А | Б | А | Б | ||

| «ЛУКойл» | 7792 | 29761 | 26408 | 33845 | 13929 | 150000 | 37,8 |

| «Норильский никель» | 1413 | 13632 | 5968 | 7033 | 1772 | 100786 | 32,3 |

| «Новошип» | 1296 | 1413 | 350 | 419 | 55 | 4032 | 58,9 |

| «РусАл» | 743 | 6544 | 4412 | 5436 | 5490 | 63458 | 62,9 |

| Приморское морское пароходство* | 382 | 442 | 104 | 134 | 1305 | 2611 | 71,3 |

| «Мечел» | 120 | 3679 | 2203 | 3636 | 10689 | 82324 | 25,6 |

| Дальневосточное пароходство* | 52 | 160 | 57 | 180 | 166 | 4000 | 22,8 |

| «АЛРОСА»* | 46 | 4630 | 886 | 1955 | 8 | 46998 | 15,4 |

| «Газпром» | … | 104982 | 24536 | 36442 | … | 388714 | … |

| ОМЗ | 347 | 901 | 271 | 524 | 8484 | 22030 | 42,9 |

| «Северсталь» | 174 | 6584 | 3954 | 6664 | 7098 | 54597 | 25,0 |

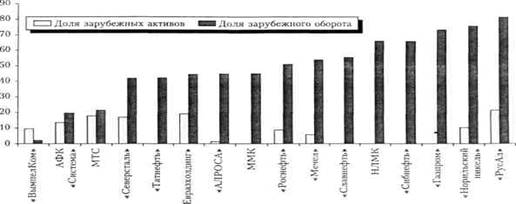

Некоторые данные по отдельным аспектам транснациональной деятельности более широкого круга российских компаний, определенные на основе корпоративной отчетности, приводятся на рисунке 4.

Ведущие российские ТНК значительно уступают зарубежным по размеру внешних активов. Например, у лидирующего но всем показателям транснациональности «ЛУКойла» размер зарубежных активов в 2004 г. был в 58 раз меньше (в 2003 г. - в 36 раз), чем у General Electric и почти в 20 раз меньше, чем у ВР. В мировой табели о рангах но зарубежным активам ТНК «ЛУКойл» занимал в 2004 г. только 160-е место. Кроме того, у российских ТНК индекс транснациональности в основном формируется за счет высокой доли зарубежных продаж, а не зарубежных активов и запятых за рубежом.

Рисунок 4 – Показатели зарубежной деятельности некоторых российских компаний в 2004г. (в%)[11]

Не последнюю роль в этом играют широко используемые российскими ТНК схемы трансфертного ценообразования, которые увеличивают объемы продаж зарубежных филиалов и занижают объемы деятельности материнской компании.

Для сравнения приведем средние показатели по 100 крупнейшим зарубежным ТНК. В 2004 г. доля их зарубежных активов от всех активов составила 53,4%, продаж зарубежных филиалов от всех продаж - 55,8%, занятых в зарубежных филиалах от всех занятых - 49,7%.

Всего же с точки зрения современных критериев ЮНКТАД в России к транснациональным могут быть отнесены как минимум 5 - 10 тыс. бизнес-структур, не считая чисто оффшорных компаний, занимающихся исключительно финансовыми операциями. Особенно много таких предприятий в пограничных государствах: например, в Казахстане насчитывается почти 1900, в Армении — 590, в Молдове — около 370, в Монголии — свыше 200, в Грузии — почти 190 предприятий с участием российского капитала.

Насколько оправданна зарубежная экспансия в экономическом плане? Что она дает самим компаниям и российской экономике в целом? Для ответа на эти вопросы важно выявить факторы, обусловливающие рост инвестиционной активности российского бизнеса за рубежом. Условно их можно разделить на две группы: «притягивающие» (pull) и «выталкивающие» (push).

Рассмотрим сначала «притягивающие» факторы. В качестве ключевых факторов можно выделить:

— доступ к новым рынкам сбыта (при этом некоторые рынки без приобретения зарубежных активов оставались бы закрытыми или труднодоступными для российских компаний);

— внедрение на территорию региональных интеграционных объединений и тем самым преодоление тарифных и нетарифных ограничений для торговли;

— построение вертикально-интегрированных компаний, желание установить контроль над всей производственной цепочкой (например, при покупке российскими вертикально-интегрированными нефтяными компаниями компаний нефтепереработки и сетей сбыта нефтепродуктов);

— развитие сырьевой базы за счет приобретения контроля над ресурсами за рубежом;

— расширение ассортимента производства, знакомство с современными технологиями и передовым управленческим опытом, обретение налаженных связей по линии сбыта продукции и поставок комплектующих и сырья;

— повышение престижа компании в результате получения транснационального статуса, что способствует развитию партнерских отношений и привлечению инвесторов;

— минимизацию налогообложения вследствие отсутствия в России четкой системы контроля за возможным переводом прибылен

с использованием внутрикорпоративных операций.

Не менее важную роль в корпоративной экспансии играют сегодня «выталкивающие» факторы. Во-первых, уменьшается доступ к еще нераспределенным активам. Также ограничиваются возможности «решить проблему» путем открытых «корпоративных войн», определявших развитие бизнеса в России на протяжении 1990-х годов. Соответственно логика экспансии бизнеса диктует необходимость транснационализации. Во-вторых, во многих случаях эта стратегия используется бизнесом как фактор ослабления его зависимости от государства.

Рост российской экономики в 2000-е годы обеспечил бизнесу финансовый потенциал для экспансии вовне, что также можно считать «выталкивающим» фактором.

Похожие работы

... . Прорывом к созданию социальной ориентированной экономики должны стать первые национальные проекты в области здравоохранения, образования, жилищного строительства и сельского хозяйства, которые облегчат в будущем решение проблем интеграции России в мировое хозяйство. Решение в области прорывов в социальной сфере необходимо тесно связать с развитием национального производства. Нужны госзаказы ...

... на деформированную структуру материального производства, гипертрофия тяжелой индустрии сочетается с неразвитостью сельского хозяйства, легкой и пищевой промышленности. Основной проблемой, возникающей при интеграции России в мировую экономику, следует считать зависимость страны от сырьевых рынков. Усиление зависимости от внешних факторов при интеграции в мировое хозяйство – тенденция абсолютно ...

... отраслей и секторов экономики, создание условий для свободного движения капитала, рабочей силы, услуг и информации, дополняющих беспрепятственное перемещение товаров. 2. Интеграция России в мировое хозяйство 2.1 Оценка состояния и развития интеграционных процессов в Содружестве Независимых Государств Сопоставление Содружества Независимых Государств (СНГ) по мировым экономическим ...

... в Африку все же сдерживает обнищание населения, хотя и не сильно улучшает положение большинства жителей. Рост ВВП превышает рост численности населения. В 2006 году рост ВВП составил 5,5%. 2.2. Проблемы развивающихся стран в мировом хозяйстве Одной из самых серьезных проблем развивающихся стран является развитие сельского хозяйства, где сосредоточена основная масса экономически активного ...

0 комментариев