Тяглі селяни. Вони працювали у пана на ріллі з своєю худобою

Функції податків та принципи оподаткування в Україні

Принцип пропорційності знаходить своє відображення в принципах № 4 та № 8 системи оподаткування в Україні

Проблеми розвитку оподаткування в Україні (апріорне ранжування)

Запровадження досвіду зарубіжних країн податкової системи

Шляхи вирішення сучасних проблем податкової системи України

Суперечливість законодавчої та нормативної бази оподаткування

Навигация

Принцип пропорційності знаходить своє відображення в принципах № 4 та № 8 системи оподаткування в Україні

Особливості оподаткування в Україні: становлення та розвиток

121611

знаков

0

таблиц

3

изображения

1. Принцип пропорційності знаходить своє відображення в принципах № 4 та № 8 системи оподаткування в Україні.

2. Принцип визначеності певною мірою викладено в принципах № 7 та № 12, проте він не повністю відображує визначеність в оподаткуванні. Задекларовано тільки незмінність протягом бюджетного року та дохідливість норм податкового законодавства для платників. Крім того, тут немає вимоги щодо точного визначення податку, а також точного визначення строку сплати, суми платежу, способу платежу.

3. Принцип зручності взагалі не знайшов відображення в системі оподаткування України.

4. Принцип необтяжливості частково відображено в принципі № 8, оскільки не декларується ідеологія необтяжливості сплати для платників податків. Податкова політика на сьогодні "працює" за принципом достатності, тобто забезпечення достатніх надходжень до бюджету для фінансування державних видатків, не навпаки - визначення економічно обґрунтованих виходячи із створеного ВВП та середніх рівнів рентабельності по галузях господарства податкових надходжень і вже на їх основі планування державних видатків, тобто державні видатки мають бути вторинними. Що заробили, те й розподіляємо, а не розподіляємо те, що не заробили.

Отже, як показує порівняльний аналіз, основні чотири принципи оподаткування не повною мірою знайшли своє відображення в системі оподаткування України.

РОЗДІЛ 2. АНАЛІЗ СУЧАСНОГО СТАНУ РОЗВИТКУ ОПОДАТКУВАННЯ В УКРАЇНІ

2.1 Статистика податкової системи в Україні

Оподаткування доходів фізичних осіб

Основним джерелом надходжень до місцевих бюджетів є податок з доходів фізичних осіб (ПДФО), якого за січень 2009 року надійшло 258,6 млн.грн., що на 2,9 відс., або на 7,2 млн.грн., більше відповідного періоду минулого року. Основою дій податкових органів у цьому напрямі став системний підхід до адміністрування податку з доходів фізичних осіб, починаючи з аналізу соціального складу населення та його соціального захисту у співвідношенні з розміром заробітної плати.

За результатами спільних дій з місцевими органами влади та індивідуально-роз’яснювальної роботи з керівниками 173 СГ у січні поточного року погашена заборгованість із виплати заробітної плати 91 СГ, додатково сплачено 2,4 млн. грн. податку з доходів фізичних осіб.

З питання підвищення рівня середньої заробітної плати проведено бесіди з керівниками 437 СГ, за результатами яких керівники 215 СГ підвищили середню заробітну плату, у результаті до бюджету додатково надійшло 66,4 тис. грн. податку з доходів фізичних осіб.

В області скоординовано спільні дії підрозділів оподаткування фізичних осіб, податкової міліції та податкового аудиту щодо проведення перевірок підприємств, установ, організацій та громадян – підприємців, у яких найбільшого поширення набули факти приховування доходів від оподаткування.

Всього із зазначених питань перевірено 127 підприємств та 14 підприємців, установлено 126 порушень податкового законодавства. За матеріалами перевірок додатково нараховано 664,4 тис.грн. платежів. Передано до органів прокуратури інформацію на 54 СГ - юридичних осіб.

За результатами контрольно - перевірочної роботи (враховуючи рейдову роботу) виявлено понад 500 працівників, які не оформлені відповідно до чинного трудового законодавства. До державної реєстрації залучено 230 осіб. За наслідками проведеної роботи додаткові надходження склали 101 тис.грн.

Станом на 01.02.09 зареєстровано 3321 платник податків ПДВ – фізичних осіб, з яких сплачують податок 2778 фізичних осіб, або 83,6 відс. За січень 2009 року до державного бюджету надійшло 3,7 млн.грн. податку на додану вартість, що на 0,2 млн.грн., або 6,8 відс. більше відповідного періоду минулого року.2007

Акцизний збір

З метою виконання показників із надходження акцизного збору до бюджету у повному обсязі здійснено наступне:

забезпечено своєчасне реагування на прогалини та неузгодженість окремих норм законодавчих актів;

вжито комплекс заходів, спрямованих на збільшення рівня сплати акцизного збору;

проведено ряд послідовних заходів щодо усунення схем мінімізації сплати акцизного збору шляхом запровадження акцизних марок на алкогольні напої із позначенням суми акцизного збору;

продовжено поетапне підвищення ставок акцизного збору на тютюнові вироби тощо.

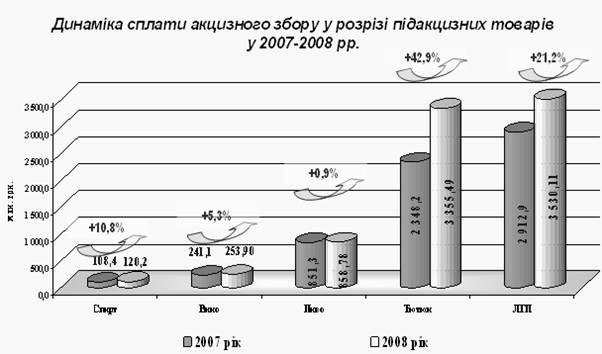

У результаті проведеної роботи за січень-грудень 2008 року до державного бюджету забезпечено надходження акцизного збору з вироблених в Україні товарів у сумі 8,1 млрд. грн., що на 1,6 млрд. грн. (або на 25,6 %) більше, ніж за 2007 рік [17]. (рис.2.1)

Надходження акцизного збору у розрізі основних видів підакцизних товарів порівняно з попереднім роком зросли з:

лікеро-горілчаної продукції – на 617,2 млн. грн., або на 21,2 %;

тютюнових виробів – на 1007,3 млн. грн., або на 42,9 %;

спиртів – на 11,7 млн. грн., або на 10,8 %;

виноробної продукції – на 12,8 млн. грн., або на 5,3 %;

пива – на 7,5 млн. грн., або на 0,9 %.

Рис.2.1 Динаміка сплати акцизного збору у розрізі підакцизних товарів у 2007-2008 рр.

Також забезпечено дієвий контроль за своєчасністю перерахування суб’єктами господарювання платежів до бюджету за отримані (подовжені) ліцензії на право здійснення оптової торгівлі спиртом, оптової та роздрібної торгівлі алкогольними напоями і тютюновими виробами.

Так, протягом 2008 року до державного бюджету від ліцензування роздрібної торгівлі алкогольними напоями та тютюновими виробами надійшло 581,3 млн. грн., від ліцензування оптової торгівлі алкогольними напоями та тютюновими виробами – 206,3 млн. гривень [22].

Податковий борг

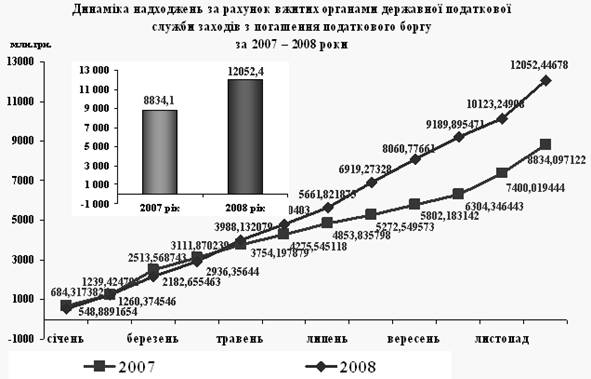

Протягом 2008 року впроваджено організаційні заходи для підвищення ефективності роботи регіональних органів ДПС із забезпечення надходження податків і зборів (обов’язкових платежів) за рахунок скорочення податкового боргу; удосконалення роботи з виявлення, оцінки, збереження і реалізації безхазяйного майна та майна, що перебуває в податковій заставі.

За рахунок вжитих органами ДПС заходів щодо скорочення податкового боргу у 2008 році (станом на 01.01.09) до Зведеного бюджету України надійшло 12, 0 млрд. грн., що на 3,2 млрд. грн. (або на 36,4 %) більше, ніж за 2007 рік [22]. (рис.2.2)

Рис.2.2 Динаміканадходжень за рахунок вжитмх органами ДПС заходів с погашення податкового боргу

До Державного бюджету України за рахунок скорочення податкового боргу надійшло 11,5 млрд. грн., у т.ч. від реалізації заставного майна боржників – 0,4 млрд. грн., вилучено готівки на суму 0,07 млрд. гривень.

За результатами проведеної роботи щодо прискорення розрахунків з бюджетом підприємствами – позичальниками іноземних кредитів, залучених державою або під державні гарантії, та бюджетних позичок протягом 2008 року до державного бюджету надійшло коштів від підприємств – позичальників іноземних кредитів в сумі 462,7 млн. грн. Та в рахунок погашення бюджетних позичок – 2,8 млн. гривень.

Похожие работы

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... оритетного розвитку промисловості, а саме: реалізують продукцію на експорт, упроваджують інновації, демонструють кращі показники ефективності господарювання, забезпечують високу якість виготовленої продукції [20, c.164]. В Україні діє спрощена система оподаткування суб'єктів малого підприємництва. Аналізуючи зміст нормативно-правових актів щодо запровадження спрощеної системи оподаткування, можна ...

0 комментариев