Системы налогообложения зарубежных стран

Сравнительный анализ налоговых систем

Проблема уклонения от налогообложения

Борьба с уходом от налогообложения за рубежом

Некоторые схемы уклонения от налогообложения в РФ

Несоответствие расходов физических лиц и их доходов

Отсутствие права у налоговых органов привлекать физическое лицо к ответственности в случае несоответствия произведенных расходов полученным доходам

Банкротство муниципалитетов за рубежом

Практика налогового контроля в зарубежных странах

Налоговый кодекс Российской Федерации [Текст]: офиц. текст по состоянию на 30 июня 2010 г

Навигация

Налоговый кодекс Российской Федерации [Текст]: офиц. текст по состоянию на 30 июня 2010 г

Зарубежные налоговые системы

215472

знака

5

таблиц

14

изображений

1 Налоговый кодекс Российской Федерации [Текст]: офиц. текст по состоянию на 30 июня 2010 г

2 О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации: Федеральный закон от 29.12.2009 г. № 383-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

3 О признании утратившими силу положений законодательных актов Российской Федерации в части налогового контроля за расходами физических лиц: Федеральный закон от 07.07.2003 г. № 104-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

4 По делу о проверке конституционности положения статьи 199 Уголовного кодекса Российской Федерации в связи с жалобами граждан П.Н. Белецкого, Г.А. Никовой, Р.В. Рукавишникова, В.Л. Соколовского и Н.И. Таланова : Постановление Конституционного Суда РФ от 27.05.2003 N 9-П // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

5 Уголовный кодекс Республики Азербайджан: Закон от 30 декабря 1999 г. с изм. и доп. на 1 августа 2010 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

Научная литература

1 Clark and Marshal. A Treatise on the law of crimes. Mundellin, 1967 – C.54-68

2 Criminal law-United states. Second edition. LaFave, Wayne R. Handbook on criminal law. St. Paul, Minn. – C.25-63

3 Gitlin R.A., Watkins B.N. Institutional Alternatives to Insolvency for Developing Countries. Building Effective Insolvency Systems, The World Bank. 1999. – C.47-49

4 Glasser M. Legal Framework for Local Government Insolvency. Presentation at a World Bank seminar, 2005. – C.102-136

5 Jeandidier W. Droit penal des affaires. Paris, 2000. – C.12-19

6 Liu L., Waibel M. Subnational Borrowing Notes on Middle-Income Countries, The World Bank, 2006. Mimeo. – C.77-98

7 Liu L., Waibel M. Subnational Insolvency: Cross Country Experiences and Lessons. Economic Policy and Debt Department. Policy Research Working Paper 4496. 2008. – C.14-39

8 Rogoff K., Zettelmeyer J. Bankruptcy Procedures For Sovereigns: A History Of Ideas, 1976 - 2001. IMF Staff Papers. 2002. Vol. 49. N 3. – C.100-108

9 Wirtschafts-und Steuerstrafrechts / Hrsg. von H.-B. Wabnitz, T. Janovsky. Munchen, 2000. – C.223-265

10 Апарова Т.В. США. Уголовная ответственность за нарушения федерального налогового законодательства // Налоговые преступления и проступки. [Текст] - М., 2009. – С.43-48

11 Белова О.В. О налогообложении субсидии на организацию самозанятости [Текст] // Нормативные акты для бухгалтера. 2010. N 11. С. 90.

12 Берсенева Л.П. Проблема уклонения от уплаты налогов актуальна не только в нашей стране [Текст] // Налоги и налогообложение. - 2008. - N 5 - С.13-16

13 Богданова Е. П. Налоги и налогообложение в Российской Федерации [Текст] - М.: Московская Финансово-Промышленная Академия, 2010. –623 с.

14 Борзунова О.А. Налоговый кодекс Российской Федерации: генезис, история принятия и тенденции совершенствования. [Текст] - М.: Юстицинформ, 2010. – 232 с.

15 Борисов А.М. "Налоговая система", "система налогообложения" или "система налогов и сборов"? [Текст] // Налоги и налогообложение. 2010. N 3. С.66- 75.

16 Брызгалин А.В., Берник В.Р., Головкин А.Н., Трапезников В.А., Гончаров М.В. Актуальные вопросы налогового права [Текст] – М.: Налоги и финансовое право, 2008. – C.58-61

17 Брызгалин А.В., Щербакова Е.С., Головкин А.Н., Королева М.В., Аникеева О.Е., Калинина Н.М., Гончаренко Л.Н., Барыкин Е.А., Ефимов И.А., Еремина М.В., Загвоздина В.Н., Жернаков С.А., Клименков Г.В., Тимошков С.Н., Широковских Е.Г., Давыдов И.П., Залялетдинова Н.И., Истомина Н.А., Козлова М.Е., Леонтьева Ю.В., Мишина Е.Б., Морозов В.В., Солодянкина Г.А., Федоренко А.О. Сложные операции и сделки: налогообложение и бухгалтерский учет (часть первая) [Текст] // Налоги и финансовое право. 2010. N 7. 13 - 25, 29 - 303.

18 Букалерова Л.А., Борзенков Г.Н. Квалификация мошенничества, сопряженного с незаконным оборотом документов, требует переосмысления [Текст] // Законы России: опыт, анализ, практика, 2009, N 3 – С.36-39

19 Бурукина О.А. Налогообложение в странах англосаксонской системы права [Текст] // Финансовое право, 2008, N 5 –С. 23-26

20 Гусева Т.А. Налоговое планирование: концепция правового регулирования. [Текст] - Орел: ОрелГТУ, изд. 2-е, дополненное и переработанное, 2008.- 356 с.

21 Дудник Д.В. Правовое регулирование применения земельного налога как инструмента экономического управления земельными ресурсами Российской Федерации [Текст] // Современное право, 2010 №4 – С.15-17

22 Журавлева О.О. Правовые принципы налогообложения организаций, осуществляющих деятельность в инновационной сфере [Текст] // Журнал российского права. 2010. N 5. С. 20 - 28.

23 Журавлева О.О., Исмаилова Л.Ю. Проблемы взаимодействия налоговых правовых систем в условиях глобализации [Текст] // Финансовое право. 2010. N 7. С. 37 - 39.

24 Зрелов А.П. Имущественный налоговый вычет: как избежать налоговых проблем при продаже автомобиля, квартиры, дачного домика, земельного участка и иного имущества. [Текст] - М.: ЭкООнис, 2011. –650 с.

25 Караваева И.В. Направления и причины современных налоговых реформ [Текст] // Финансы. - 2009. - N 10 - С.12-18 - ISBN 5-86739

26 Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита [Текст] // Финансы. 2010. N 1. С. 23 - 27. - ISBN 5-86739

27 Карпович О.Г. Актуальные проблемы противодействия страховому и налоговому мошенничеству в ряде зарубежных государств [Текст] // Международное публичное и частное право. 2010. N 4. С. 34 - 38.

28 Кинсбурская В.А. Налоговая и финансовая ответственность за нарушение законодательства о налогах и сборах: разграничение понятий [Текст] // Право и экономика. 2010. N 6. С. 31 - 37.

29 Клепицкий И.А. Эволюция норм об ответственности за уклонение от уплаты налогов [Текст] // Законодательство. 2008. N 6 - С.11-16

30 Кухаренко В. Б., Тютюрюков Н. Н. Налоговые системы зарубежных стран [Текст] - М.: РАГС, 2010 . – 435 с.

31 Кучеров И. И. Теория налогов и сборов [Текст] - М.: ЮрИнфоР, 2009 г. – 560с., ISBN 978-5-903678-02-0

32 Мыктыбаев Т.Д. Сравнительно-правовой анализ систем налогов России и Казахстана [Текст] // Финансовое право, 2008, N 8 – С.29-32

33 Налоги и налогообложение [Текст] / Под ред. Волкова Г., Поляк Г., Крамаренко Л. 3-е изд. – М.: Юнити-Дана, 2010. – 501 с. - ISBN 978-5-238-01827-0

34 Пансков В.Г. "О некоторых назревших проблемах налогового законодательства" [Текст] // Налоговый вестник. - 2009. - N 6 – С.13-18

35 Пансков В.Г. Налоги и налогообложение. Теория и практика [Текст] - М.: Юрайт. 2011. – 656 с. - ISBN 978-5-9916-0998-2, 978-5-9692-1047-9

36 Попова Л. В., Дрожжина И. А., Маслов Б. Г. Налоговые системы зарубежных стран [Текст] - М.: Дело и Сервис, 2011 г. – 456 с. - ISBN 978-5-8018-0392-0

37 Попова Н., Смолина О. Д.Г. Черник: "Нельзя снижать налог на прибыль для всех подряд. У него не фискальная, а регулирующая функция" [Интервью с Черником Д.Г.] [Текст] // Российский налоговый курьер. 2010. N 12. С. 10 - 13.

38 Правовое регулирование экономических отношений [Текст]. Альманах / В.В. Андрощук, П.А. Борноволоков, Е.В. Еремина и др.; под ред. А.Н. Козырина. // М.: Центр публично-правовых исследований, 2008. Вып. 1. – С. 106-108 с.

39 Практикум по уголовному праву. Общая и Особенная части [Текст] / Под редакцией А. В. Бриллиантова, И. А. Клепицкого - М.: Проспект, 2010. – 389 с. ISBN 978-5-392-01141-4

40 Примаков Е.М. Налоговая политика и пути выхода из кризиса: взгляд бизнеса [Текст] // Налоги и налогообложение. 2010. N 1. С. 12 - 15.

41 Примерный уголовный кодекс США. Оригинальный проект института американского права [Текст] / Под ред. Б.С. Никифорова. - М., 1969 – 500 с.

42 Решетников Ф.М. Буржуазное уголовное право - орудие защиты частной собственности. [Текст] - М., 2010 - С.88-98

43 Рыманов А. Ю. Налоги и налогообложение [Текст] - М.: Инфа-М, 2010. – 700 с. 28 - ISBN 978-5-16-004174-2

44 Скрипниченко В. А. Налоги и налогообложение [Текст] - СПб.: Питер, 2010. – 765 с. - ISBN 978-5-49807-687-4

45 Слепов В.А., Князев В.Г. Финансы [Текст]: Учебник - 3-е изд.,перераб. и доп. (ГРИФ) - М.: Магистр, 2008. – 653 с.

46 Суглобов А.Е., Слободчиков Д.Н Налоговый потенциал в системе бюджетного регулирования: этапы развития и перспективы [Текст] // Налоги и налогообложение, 2009, N 8 – С.23-24

47 Тематический выпуск: Из практики налогового консультирования: налогообложение и учет сложных хозяйственных операций [Текст] // Брызгалин А.В., Чуменко О.В., Симонов М.В., Королева М.В., Смирнов Д.А., Церенов Б.В., Орел А.Е., Чермянинов Д.В. // Налоги и финансовое право, 2009, N 8, - С.141-152

48 Теплова Д.О. Анализ зарубежного законодательства, регламентирующего ответственность за мошенничество в экономической сфере [Текст] // Российский следователь. 2009. N 23. С. 34 - 37.

49 Трофимов И.В. Корыстная цель в составе причинения имущественного ущерба путем обмана или злоупотребления доверием (ст. 165 УК РФ) [Текст] // Российский следователь. 2009. N 16. С. 18 - 20.

50 Тютюрюков Н. Н. Налоговые системы зарубежных стран [Текст] - М.: Дашков и Ко, 2009. – 466 с. - ISBN 978-5-394-00373-8

51 Финансовое право [Текст] / Под редакцией И. И. Кучерова М.: Эксмо, 2011. – 465 с. - ISBN 978-5-699-41560-1

52 Хисматуллина Е.Г. Влияние налогообложения при выполнении соглашений о разделе продукции на привлечение инвесторов в российскую экономику [Текст] // Финансовое право, 2008, N 6 – С.30-33

53 Черник Д.Г. Налоговое планирование в условиях кризиса [Текст] // Налоговый вестник. 2009. N 9. С. 51 - 55.

54 Шестаков Е. Уголовная ответственность за уклонение от уплаты налогов [Текст] // Современный предприниматель. 2010. N 2. – С.28 -29

55 Шувалова Е. Б, Климовицкий В. В.,Пузин А. М. Налоговые системы зарубежных стран [Текст] - М.: Дашков и Ко, 2009. – 560 с. - ISBN 978-5-394-00091-1

56 Щепотьев А.В., Рожок А.П. Налогообложение в России: исторический аспект [Текст] // Аудиторские ведомости. 2010. N 9. С. 68 - 78.

Ресурсы удаленного доступа

1 Договор об учреждении европейского экономического сообщества (еэс). [Электронный ресурс]. – Режим доступа: http://www.lawmix.ru/abro.php?id=1164

2 Ежегодные отчеты Президента перед Конгрессом. [Электронный ресурс]. – Режим доступа: http://www.gpoaccess.gov/eop/index.html

3 Защита от заказного банкротства. [Электронный ресурс]. – Режим доступа: http://www.bancrotstvo.ru

4 Официальный сайт канадского налоговое агентство [Электронный ресурс]. – Режим доступа: http://www.cra-arc.gc.ca/menu-e.html

5 Официальный сайт министерства финансов ФРГ [Электронный ресурс]. – Режим доступа: http://www.bundesfinanzministerium.de

6 Официальный сайт Налогового Управления США [Электронный ресурс]. – Режим доступа: www.irs.gov

7 Официальный сайт Налоговой службы Российской Федерации [Электронный ресурс]. – Режим доступа: www.nalog.ru

8 Официальный сайт Управления доходами и таможни Королевства Великобритании [Электронный ресурс]. – Режим доступа: http://www.hmrc.gov.uk/

9 Сайт компании Price-waterhouseCoopers [Электронный ресурс]. – Режим доступа: www.pwc.com

10 Свод законов в США [Электронный ресурс]. – Режим доступа: www.law.cornell.edu/uscode/html

11 Стратегии бизнеса: аналитический справочник [Электронный ресурс]. – Режим доступа: http://www.aup.ru/books/m71/2_6.htm.

Приложение А

Пример брошюр, выпускаемых Налоговым Управлением США

Приложение Б

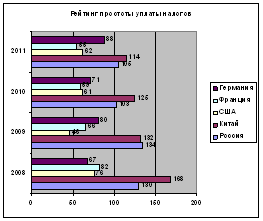

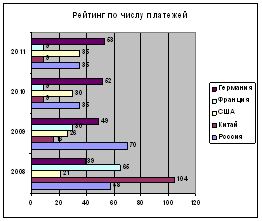

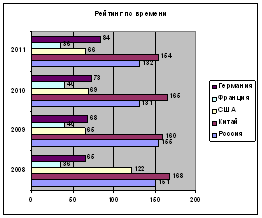

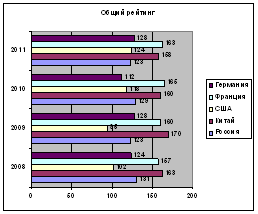

Рейтинг некоторых стран по данным компании Price-waterhouseCoopers

| Страна | Год | простота уплаты налогов, место | число платежей, место | затрачиваемое время, место | Общее место в рейтинге |

| Россия | 2008 | 130 | 58 | 151 | 131 |

| 2009 | 134 | 70 | 155 | 123 | |

| 2010 | 103 | 35 | 131 | 129 | |

| 2011 | 105 | 35 | 132 | 123 | |

| Китай | 2008 | 168 | 104 | 168 | 163 |

| 2009 | 132 | 16 | 160 | 170 | |

| 2010 | 125 | 9 | 165 | 160 | |

| 2011 | 114 | 9 | 154 | 158 | |

| США | 2008 | 76 | 21 | 122 | 102 |

| 2009 | 46 | 26 | 65 | 95 | |

| 2010 | 61 | 30 | 69 | 118 | |

| 2011 | 62 | 35 | 66 | 124 | |

| Франция | 2008 | 82 | 65 | 36 | 157 |

| 2009 | 66 | 30 | 40 | 160 | |

| 2010 | 59 | 9 | 40 | 165 | |

| 2011 | 55 | 9 | 36 | 163 | |

| Германия | 2008 | 67 | 39 | 65 | 124 |

| 2009 | 80 | 49 | 68 | 128 | |

| 2010 | 71 | 52 | 73 | 112 | |

| 2011 | 88 | 53 | 84 | 128 |

Приложение В

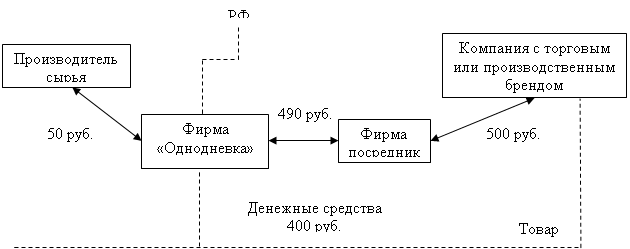

Типовой способ уклонения от налогообложения с использованием фирм-однодневок

(Используется как продавцами, так и покупателями товаров)

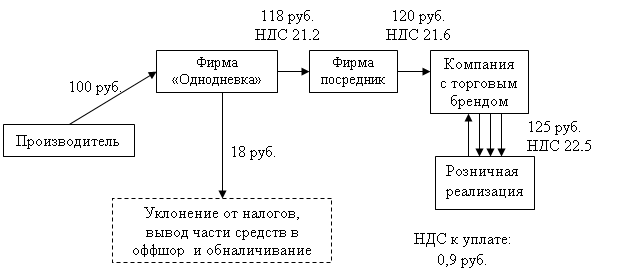

Приложение Г

Типовой способ организации финансово-хозяйственной деятельности с целью уклонения от уплаты налогов при реализации товаров

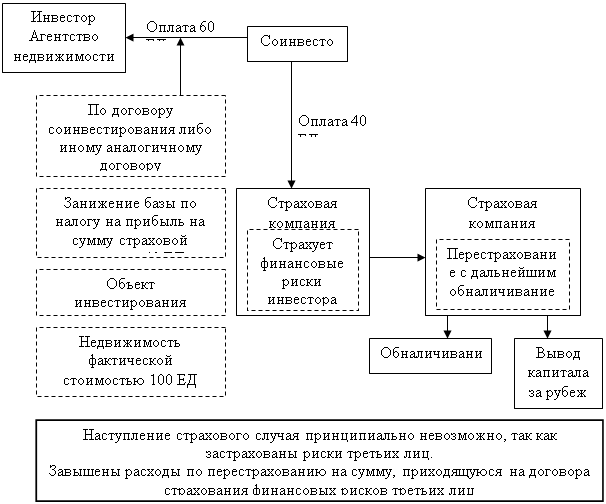

Приложение Д

Типовой способ получения необоснованной налоговой выгоды при реализации недвижимого имущества с использованием страховой компании

Приложение Е

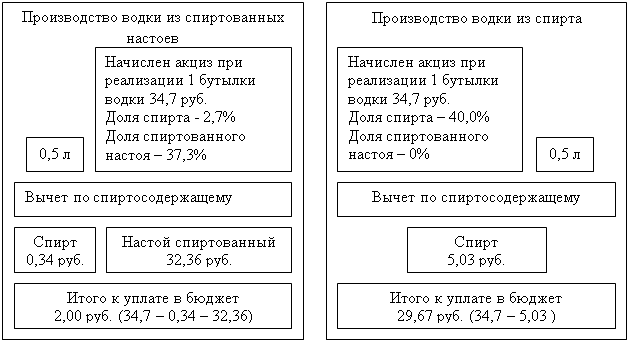

Типовой способ минимизации акциза производителями алкогольной продукции

Ставка акциза:

Спирт этиловый - 25,15 руб., Алкогольная

и спиртосодержащая продукция - 173,5 руб.

(сумма акцизных ставок указана для примера)

Приложение Ж

Типовой способ неправомерного применения льготы по НДС

Приложение З

Эффективность законодательства о налоговом контроле за соответствием расходов физических лиц уровню их доходов в РФ (ст. ст. 86.1, 86.2, 86.3 НК РФ)

| Наименование показателя | 2000 г. | 2001 г. | 2002 г. |

| Извещения о произведенных расходах, тыс. шт. | 2882,0 | 4947,3 | 4747,2 |

| Направлено требований о предоставлении специальных деклараций, тыс. шт. | 623,6 | 775,0 | 997,8 |

| Получено специальных налоговых деклараций,тыс. шт. | 204,6 | 497,0 | 635,9 |

| Предъявлено штрафных санкций за непредставление декларации, млн руб. | Нет данных | 19,4 | Нет данных |

| Взыскано штрафных санкций за непредставление декларации, млн руб. | Нет данных | 8,32 | Нет данных |

| Размеры доначислений налога с сумм несоответствия, млн руб. | 2,6 | 11,9 | 10,5 |

Приложение И

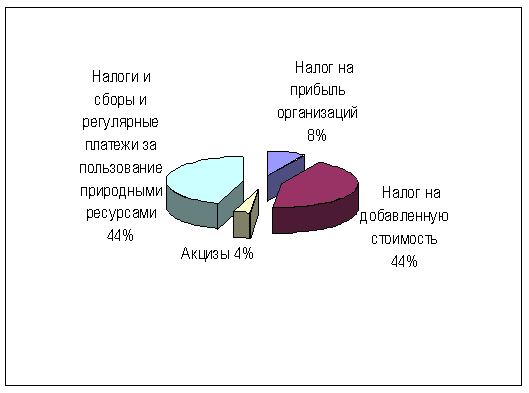

Поступление администрируемых ФНС России доходов в федеральный бюджет в 2010 году

Приложение К

Систематизация подходов к налогообложению жилой недвижимости, существующих в развитых зарубежных странах

| № п/п | Признак, лежащий в основе систематизации | Варианты |

| 1. | База поимущественногоналогообложения | 1.1. Недвижимость (земля, улучшения) 1.2. Движимое имущество (оборудование: телевизионное, компьютерное, охранное, домофоны) |

| 2. | Объект налогообложения | 2.1. Земельный участок 2.2. Улучшения (здания, строения, сооружения) 2.3. Земельный участок и улучшения |

| 3. | Оценочная стоимость | 3.1. Стоимостная основа 3.2. На основе годовой арендной стоимости или капитальной стоимости объектов недвижимости |

| 4. | Налоговая оценка стоимости | 4.1. Полная налоговая оценка - 100% от оценочной стоимости для всех категорий объектов 4.2. Единообразная частичная оценка - по фиксированной части оценочной стоимости, единой для всех категорий объектов 4.3. Дифференцированная частичная оценка - по переменной части оценочной стоимости, т.е. различный процент стоимости в зависимости от категорий объекта, например: 10% - для жилой недвижимости; 75% - для нежилой |

| 5. | Ставка налогов | 5.1. Номинальная ставка 5.2. Фиксированные ставки 5.3. Переменные ставки |

| 6. | Схема распределения поступлений от налога на жилую недвижимость | 6.1. Федеральный бюджет 6.2. Областной бюджет 6.3. Местный бюджет |

| 7. | Налогоплательщик | 7.1. Владелец 7.2. Пользователь/жилец |

Приложение Л

Варианты определения налогооблагаемой базы на недвижимость

| N п/п | Объект налогообложения | N п/п | Облагаемая налогом стоимость |

| 1.1. | Земля | 2.1. | Рыночная стоимость |

| 1.2. | Улучшения (здания, сооружения, строения, помещения) | 2.2. | Сумма годовой арендной платы |

| 1.3. | Вся недвижимость (земельный участок и все улучшения на нем) | 2.3. | Нестоимостная основа - по площади или другим физическим характеристикам |

Размещено на http://www.

[1] Тютюрюков Н. Н. Налоговые системы зарубежных стран // Дашков и Ко, 2009 . – C. 76

[2] Кухаренко В. Б., Тютюрюков Н. Н. Налоговые системы зарубежных стран // РАГС, 2010. – C. 44

[3] Френк Рамсей, Frank Plumpton Ramsey, (1903-1930) – английский математик, философ и экономист.

[4] Самуэльсон П. Экономика. — М.: МГП “АЛГОН” ВНИИСИ, 1992. - Т. 1. С. 159, 165

[5] Очерк «Справедливое налогообложение — позитивная теория» (1919г.)

[6] Кучеров И. И. Теория налогов и сборов // ЮрИнфоР, 2009. – C.51

[7] Налоги и налогообложение Под ред. Волкова Г., Поляк Г., Крамаренко Л. 3-е изд. // Юнити-Дана, 2010. – С.498

[8] К.Эклунд (Швеция), Ж. Дебрё (Франция), М. Алле (Франция), Л. Эрхард (Германия) и др.

[9] Официальный сайт Налогового Управления США [Электронный ресурс]. – Режим доступа: www.irs.gov

[10] Официальный сайт Налоговой службы Российской Федерации [Электронный ресурс]. – Режим доступа: www.nalog.ru

[11] Сайт компании Price-waterhouseCoopers [Электронный ресурс]. – Режим доступа: www.pwc.com

[12] Брызгалин А.В., Щербакова Е.С., Головкин А.Н., Королева М.В., Аникеева О.Е., Калинина Н.М., Гончаренко Л.Н., Барыкин Е.А., Ефимов И.А., Еремина М.В., Загвоздина В.Н., Жернаков С.А., Клименков Г.В., Тимошков С.Н., Широковских Е.Г., Давыдов И.П., Залялетдинова Н.И., Истомина Н.А., Козлова М.Е., Леонтьева Ю.В., Мишина Е.Б., Морозов В.В., Солодянкина Г.А., Федоренко А.О.

[13] Слепов В.А., Князев В.Г. Финансы: Учебник - 3-е изд.,перераб. и доп. (ГРИФ) // Магистр, 2008. – C.191

[14] Там же. – С.194

[15] Пансков В.Г. Налоги и налогообложение. Теория и практика // Юрайт. 2011. - С. 48

[16] Берсенева Л.П. Проблема уклонения от уплаты налогов актуальна не только в нашей стране // Налоги и налогообложение. - 2008. - N 5. - С.36

[17] разд. 26 Свода законов в США, ст. 7203 (http://www.law.cornell.edu/uscode/html/uscode26/usc_sec_26_00007203----000-.html)

[18] Апарова Т.В. США. Уголовная ответственность за нарушения федерального налогового законодательства // Налоговые преступления и проступки. М., 2009. С. 43.

[19] В России, кадастровая стоимость имущественного объекта, в разы меньше ее рыночной стоимости, что приводит к заниженной сумме исчисленного налога.

[20] Шестаков Е. Уголовная ответственность за уклонение от уплаты налогов // Современный предприниматель. 2010. N 2. – С.28

[21] Попова Л. В., Дрожжина И. А., Маслов Б. Г. Налоговые системы зарубежных стран / М: Дело и Сервис, 2011. – C. 322

[22] Клепицкий И.А. Эволюция норм об ответственности за уклонение от уплаты налогов // Законодательство. 2008. N N 5, 6.

[23] Брызгалин А.В., Берник В.Р., Головкин А.Н., Трапезников В.А., Гончаров М.В. Актуальные вопросы налогового права – «Налоги и финансовое право», 2008. – C.58

[24] Criminal law. Third edition 2000. Catherine Elliot and Frances Quinn / Chapter N 9 Fraudulent property offences. P. 168; Примерный уголовный кодекс США. Оригинальный проект института американского права / Под ред. Б.С. Никифорова. М., 1969. С. 147

[25] Уголовный кодекс Республики Азербайджан: Закон от 30 декабря 1999 г. с изм. и доп. на 1 августа 2010 г.. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

[26] Современные проблемы правовых отношений: сборник научных трудов / Министерство внутренних дел Республики Беларусь, Академия МВД; Ред.: Кучинский В.А., Саркисова Э.А.- Минск, 2008.- C.27

[27] Кучеров И.И. Налоговое право зарубежных стран: Курс лекций. М.: АО "Центр ЮрИнфоР", 2009. С. 320

[28] Кучеров И.И. Налоговое право зарубежных стран: Курс лекций. М.: АО "Центр ЮрИнфоР", 2009. С. 120

[29] Финансовое право Под редакцией И. И. Кучерова / М.: Эксмо, 2011. – C.314

[30] Wirtschafts-und Steuerstrafrechts / Hrsg. von H.-B. Wabnitz, T. Janovsky. Munchen, 2000. S. 701.

[31] Практикум по уголовному праву. Общая и Особенная части Под редакцией А. В. Бриллиантова, И. А. Клепицкого / М.: Проспект, 2010. – C. 31

[32] Jeandidier W. Droit penal des affaires. Paris, 2000. P. 196 - 198

[33] Гусева Т.А. Налоговое планирование: концепция правового регулирования. Орел: ОрелГТУ, изд. 2-е, дополненное и переработанное, 2008.- C.61

[34] Практикум по уголовному праву. Общая и Особенная части Под редакцией А. В. Бриллиантова, И. А. Клепицкого / М.: Проспект, 2010. – C. 31

[35] Суглобов А.Е., Слободчиков Д.Н Налоговый потенциал в системе бюджетного регулирования: этапы развития и перспективы // Налоги и налогообложение, 2009, N 8 – С.23

[36] Дело Рэмсэй против Комиссаров Налогового управления [1982] AC 300; Burmah Oil Co. Ltd. против Комиссаров Налогового управления [1982] STC 30; Фэрнисс против Доусона [1984] AC 474.

[37] Рассматривая дело компании Stubart Investments Ltd. против Её Величества (84 DTC 6305), Верховный суд Канады решительно отверг аргументы, основанные на решениях судов США и Великобритании.

[38] Федеральный комиссар по налоговым вопросам против компании Spotless Services Ltd. (1996) CLR 404 («дело компании Spotless»).

[39] При Австралийском налоговом управлении действуют два консультационных центра. Они занимаются исключительно тем, что консультируют налогоплательщиков по вопросам применения налогового законодательства.

[40] Зрелов А.П. Имущественный налоговый вычет: как избежать налоговых проблем при продаже автомобиля, квартиры, дачного домика, земельного участка и иного имущества. М.: ЭкООнис, 2011. – С.54

[41] Богданова Е. П. Налоги и налогообложение в Российской Федерации / М.: Московская Финансово-Промышленная Академия, 2010. – C. 356

[42] О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования: Федеральный закон от 24.07.2009 N 213-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

[43] О признании утративших силу положений законодательных актов Российской Федерации в части налогового контроля за расходами физических лиц Федеральный закон от 07.07.2003 N 104-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 14.12.2010.

[44] Попова Л. В., Дрожжина И. А., Маслов Б. Г. Налоговые системы зарубежных стран / М.: Дело и Сервис, 2011. – C. 340

[45] Теплова Д.О. Анализ зарубежного законодательства, регламентирующего ответственность за мошенничество в экономической сфере // Российский следователь. 2009. N 23. С. 34

[46] Клепицкий И.А. Эволюция норм об ответственности за уклонение от уплаты налогов // Законодательство. 2008. N 6 - С.11

[47] Попова Л. В., Дрожжина И. А., Маслов Б. Г. Налоговые системы зарубежных стран / М.: Дело и Сервис, 2011. – C. 322

[48] Рыманов А. Ю. Налоги и налогообложение / М.: Инфа-М, 2010 – C.126

[49] Договор об учреждении европейского экономического сообщества (еэс). [Электронный ресурс]. – Режим доступа: http://www.lawmix.ru/abro.php?id=1164

[50] Финансовое право Под редакцией И. И. Кучерова / М.: Эксмо, 2011. – C.314

[51] Налоги и налогообложение Под ред. Волкова Г., Поляк Г., Крамаренко Л. 3-е изд. / М.: Юнити-Дана, 2010. – С.498

[52] Тютюрюков Н. Н. Налоговые системы зарубежных стран / М.: Дашков и Ко, 2009. – C. 123

[53] Шувалова Е. Б, Климовицкий В. В.,Пузин А. М. Налоговые системы зарубежных стран / М.: Дашков и Ко, 2009. – C. 104

[54] Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. 2010. N 1. С. 23

[55] Liu L., Waibel M. Subnational Insolvency: Cross Country Experiences and Lessons. Economic Policy and Debt Department. Policy Research Working Paper 4496. 2008.

[56] Кухаренко В. Б., Тютюрюков Н. Н. Налоговые системы зарубежных стран / М.: РАГС, 2010. – C. 135

[57] Liu L., Waibel M. Subnational Insolvency: Cross-Country Experiences and Lessons. Economic Policy and Debt Department. Policy Research Working Paper 4496. 2008. – C.54

[58] Rogoff K., Zettelmeyer J. Bankruptcy Procedures For Sovereigns: A History Of Ideas, 1976 - 2001. IMF Staff Papers. 2002. Vol. 49. N 3. – C.123

[59] Примаков Е.М. Налоговая политика и пути выхода из кризиса: взгляд бизнеса // Налоги и налогообложение. 2010. N 1. С. 12

[60] Gitlin R.A., Watkins B.N. Institutional Alternatives to Insolvency for Developing Countries. Building Effective Insolvency Systems, The World Bank. 1999. – C.89

[61] Glasser M. Legal Framework for Local Government Insolvency. Presentation at a World Bank seminar, 2005. – C.74

[62] Liu L., Waibel M. Subnational Borrowing Notes on Middle-Income Countries, The World Bank, 2006. Mimeo. – C.89

[63] Берсенева Л.П. Проблема уклонения от уплаты налогов актуальна не только в нашей стране // Налоги и налогообложение. - 2008. - N 5 - С.13

[64] Слепов В.А., Князев В.Г. Финансы: Учебник - 3-е изд.,перераб. и доп. (ГРИФ) / М.: Магистр, 2008. – C.124

[65] Попова Л. В., Дрожжина И. А., Маслов Б. Г. Налоговые системы зарубежных стран / М.: Дело и Сервис, 2011. – C. 302

[66] Пансков В.Г. Налоги и налогообложение. Теория и практика / М.: Юрайт. 2011. - С. 48Похожие работы

... налогов. Это касается как порядка расчета и изъятия налогов, так и налоговых ставок. С изменением экономических условий могут и должны меняться ставки, правила и виды налогов, а также элементы налоговой системы, но эти изменения должны быть по возможности крайне редкими. Об изменениях налогоплательщики должны быть уведомлены заранее, и очень важно, чтобы изменения не принимались «задним» числом. ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

0 комментариев