Навигация

Суть категорії собівартість та її визначення для виробництва картоплі

100666

знаков

17

таблиц

5

изображений

1.3 Суть категорії собівартість та її визначення для виробництва картоплі

Процес виробництва є важливою стадією кругообігу коштів підприємства. В ході його здійснення підприємство, витрачаючи матеріальні, технічні, трудові та фінансові ресурси, формує собівартість продукції та фінансові результати діяльності ─ прибуток та збиток. За типовим положенням з плану, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженим постановою Кабінети Міністрів України від 26.04.1996р. №473, собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. Як економічна категорія собівартість являє собою:

· основу для обліку та контролю за рівнем затрат на випуск і реалізації продукції;

· слугує базою ціни товару і її нижньою межею, "обмежувачем" для виробника (підприємство не може встановлювати ціну нижчу за собівартість, оскільки воно матиме збитки;

· визначає прибуток і рентабельність;

· відображає ефективність використання виробничих ресурсів, впровадження нових технологій та нововведень, удосконалення системи організації та управління виробництвом;

· є важливим елементом економічного обґрунтування управлінських та інвестиційних рішень.

Рівень собівартості продукції перебуває в прямій залежності від продуктивності праці, раціонального використання основних фондів, енергоресурсів, скорочення непродуктивних витрат, організації виробництва, якості управління та інших факторів. Собівартість продукції підприємства складається з витрат, пов’язаних з використанням у процесі виробництва продукції природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво та реалізацію. Отже, відображаючи процеси виробництва, обігу та розподілу, собівартість виступає як один з важливих синтетичних показників діяльності підприємства.

Принципи формування собівартості продукції :

v чітке розмежування витрат підприємства по сферах господарської діяльності ─ виробнича, адміністративна, капітальні вкладення, невиробнича, збутова;

v безпосередній зв'язок витрат з процесами виробництва та обігу;

v зміщення витрат в процесі відтворення для відновлення основної виробничої діяльності;

v повний облік фактичних витрат незалежно від рівня дотримання встановлених норм та умов;

v прямий зв'язок витрат на виробництво продукції з визначеним періодом часу.

В господарській практиці склад витрат, які включають в собівартість промислової продукції, визначається в централізованому порядку. Для забезпечення єдиних засад формування собівартості продукції і фінансових результатів на підприємствах України незалежно від форм власності рекомендується дотримуватися основних засад "типового положення з планування, обліку і калькулювання собівартості продукції у промисловості".

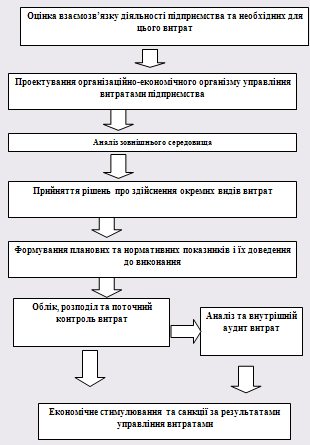

Планування собівартості продукції для підприємства є складовою частиною планування діяльності промислового підприємства і включає систему техніко-економічних розрахунків, які відображають величину поточних витрат, що включаються до складу собівартості валової продукції, а також витрати усього промислового циклу по етапах управління (рис.2.1.1).

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва і збуту кожного виду та всієї промислової продукції підприємства. Головним завданням аналізу собівартості продукції є:

1) оцінка обґрунтованості планових завдань із собівартості продукції;

2) перевірка достовірності інформації про фактичну собівартість;

3) оцінка виконання планових завдань за узагальнюючими показниками їх динаміки;

4) дослідження структури витрат порівняно з плановими даними та в динаміці;

5) виявлення резервів зниження витрат на виробництво і реалізацію продукції;

6) розроблення заходів щодо забезпечення ефективного управління витратами і формування собівартості продукції.

Рис. 2.1.1 Етапи процесу управління витратами підприємства

Визначивши мету, завдання, послідовність розробки плану, необхідно з'ясувати, що саме впливає на рівень витрат на виробництво. Собівартість продукції є комплексним показником, в якому відображена велика кількість факторів, що впливають на рівень собівартості. Усі фактори можуть бути поділені на зовнішні, тобто ті, які знаходяться поза підприємством та внутрішнього порядку. До зовнішніх відносяться:

ü зміна цін на матеріали, напівфабрикати, інструмент, пальне, енергію, які підприємство отримує від сторонніх підприємств;

ü зміна встановлених розмірів мінімальної заробітної плати, а також різного роду обов’язкових внесків, відрахувань і нарахувань на заробітну плату (наприклад, соціальне страхування);

ü зміна тарифів на перевезення вантажів;

ü інші.

Основними внутрішніми факторами є:

ü підвищення продуктивності праці;

ü зниження трудомісткості продукції;

ü зниження матеріаломісткості продукції;

ü ліквідація втрат від браку;

ü інші.

На відхилення фактичної собівартості одиниці продукції від планової впливають зміни:

- обсяг виробництва;

- постійних витрат;

- змінних витрат.

Розрахунок вищеназваних чинників на відхилення фактичної собівартості одиниці продукції проводять методом ланцюгових підстановок.

Розрізняють поточні та перспективні резерви зниження собівартості включають усі види непродуктивних витрат (явні і приховані), також перевитрати ресурсів і надмірні витрати грошових коштів, виявлених в ході аналізу. До перспективних резервів відносять:

o збільшення обсягів випуску продукції;

o впровадження досягнень науково-технічного прогресу.

Дослідженню відносного рівня витрат за кордоном надають великого значення. Аналіз відносного рівня витрат закордонні економісти вважають одним із наріжних каменів аналізу конкуренції. Відносний рівень витрат звичайно виражається індексом, який обчислюють як частку від ділення витрат даного підприємства на середні витрати кожного з його конкурентів. Таким чином, якщо індекс дорівнює одиниці, то це означає, що витрати даного підприємства збігаються з втратами його конкурентів. Якщо індекс менший від одиниці – витрати нижчі, якщо більший, то конкуренти мають переваги. Для того, щоб домогтися успіхів у майбутньому і не витрачати зайвого часу на виявлення резервів збільшення обсягу продукції (послуг) і зниження собівартості за минулі періоди, необхідно систематично вести оперативний, внутрігосподарський, порівняльний аналіз. Одночасно повинна враховуватися і перехідна економія по тим заходам, що здійснені в попередньому році. Її можна визначити як різницю між річною економією і її частиною, врахованої в планових розрахунках попереднього року. По заходах, що плануються протягом ряду років, економія обчислюється виходячи з обсягу роботи, виконуваної за допомогою нової техніки, тільки в звітному році, без обліку масштабів упроваджених до початку року. Розрахунки планової собівартості окремих видів товарної, реалізованої продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності організаційно-технічних заходів та виробництва в цілому, внутрішньовиробничого планування, формування цін і стратегії розвитку підприємства.

Витрати підприємства класифікуються за такими ознаками (рис.2.1.2):

Таблиця 1.3.1 Групування витрат за кваліфікаційними ознаками

| Ознака кваліфікації | Групування витрат |

| За способом перенесення вартості на продукцію | Прямі витрати; Непрямі витрати |

| За видами продукції | Витрати на вироби; Витрати на групи виробів; Витрати на замовлення |

| З економічним змістом (елементами витрат) | Матеріальні витрати ; Витрати на оплату праці; Відрахування на соціальні заходи; Амортизація; Інші витрати |

| З цільовим призначенням (статтями калькуляції) | Прямі виробничі витрати; Витрати на утримання й експлуатацію машин і механізмів; Загально виробничі витрати; Адміністративні витрати; Витрати на збут |

| За ступенем впливу обсягу виробництва на рівень витрат | Умовно-змінні витрати; Умовно-постійні витрати; Інші (змішані, незворотні, альтернативні) |

| За місцем виникнення витрат | Витрати виробництва; Витрати цеху; Витрати дільниць; Витрати функціональних служб |

| За календарними періодами | Поточні витрати; Одноразові витрати |

| За функціями управління | Виробничі витрати; Невиробничі витрати |

| За рівнем планування і контрольованості | Регульовані (нерегульовані) витрати; Нерегульовані (неконтрольовані) витрати |

| За звітними періодами | Капітальні витрати; Фінансові витрати |

| В залежності від доцільності їх здійснення | Продуктивні витрати; Непродуктивні витрати |

| За ступенем залежності від прийняття рішень | Релевантні витрати; Не релевантні витрати |

| За порядком обчислення | Фактичні витрати; Планові (бюджетні) або прогнозовані; Нормативні витрати |

| За ознакою переносу вартості в часі | Операційні витрати; Витрати на амортизацію |

1. за центрами відповідальності (місцем виникнення витрат):

ü витрати виробництва;

ü цеху;

ü дільниці;

ü технологічного переділу.

2. за видами продукції:

ü витрати на вироби;

ü типові представники виробів;

ü групи однорідних виробів;

ü одноразові замовлення;

ü напівфабрикати, валову, товарну, реалізовану продукцію.

3. за єдністю складу (однорідністю) витрат:

ü одноелементні;

ü комплексні.

4. за способом віднесення на собівартість включаються:

ü прямі витрати;

ü непрямі витрати.

5. за видами витрат:

I. витрати за економічними елементами;

II. витрати за статтями калькуляції.

За економічними елементами (однорідні витрати):

o матеріальні витрати;

o витрати на оплату праці;

o відрахування на соціальні заходи;

o амортизаційні відрахування;

o інші витрати.

Групування витрат за статтями калькуляції:

¬ Виробничі витрати:

¨ прямі матеріальні витрати (сировина та основні матеріали, куповані напівфабрикати та комплектуючі вироби, допоміжні та інші матеріали), які безпосередньо відносяться до конкретного об’єкту витрат;

¨ прямі витрати на оплату праці (заробітна плата та інші витрати робітникам, що зайняті у виробництві), які можуть бути безпосередньо віднесені до конкретного об’єкту витрат;

¨ інші прямі витрати;

¨ загально виробничі витрати (витрати на управління виробництвом, амортизація основних засобів та нематеріальних активів загально виробничого призначення, витрати на управління та експлуатацію устаткування, витрати а обслуговування виробничого процесу, витрати на опалення, водопостачання виробничих приміщень, витрати по охороні праці, техніці безпеки та захист навколишнього середовища, інші витрати);

¬ Витрати періоду:

¨ втрати періоду операційної діяльності (адміністративні витрати, витрати на збут, інші операційні витрати);

¨ фінансові витрати (витрати на процентні та інші витрати підприємства, пов’язані із залученням позичкового капіталу);

¨ інвестиційні витрати (втрати від участі в капіталі, витрати на ліквідацію необоротних активів та інше).

6. за відношенням до обсягу виробництва входять:

ü змінні витрати;

ü умовно ─ постійні витрати.

7. за відношенням до процесів виробництва і реалізації розрізняють:

ü виробничі витрати;

ü поза виробничі витрати.

8. за календарними періодами:

ü витрати поточні;

ü одноразові.

Поточні витрати, які є необхідними для отримання готової продукції, поділяються на:

Þ циклічні;

Þ безперервні.

Циклічні повторюються з кожним циклом виготовлення продукту (витрати на основні і допоміжні матеріали, інструмент, заробітну плату виробників, технологічні, енергетичні витрати та інше.)

Безперервні витрати — це постійні витрати незалежно від виробництва продукції (утримання приміщень, споруд, устаткування, апарату управління тощо.)

Найбільшу частку у всіх витратах підприємства займають витрати на виробництво продукції. Сукупність виробничих витрат показує, в яку вартість обходиться підприємству виробництво виготовленої продукції, тобто вони становлять виробничу собівартість продукції.

Отже, собівартість продукції це вартісна (грошова) оцінка витрат на підготовку виробництва, виготовлення та збут продукції.

Собівартість продукції належить до числа найважливіших показників роботи підприємства. Вона характеризує ефективність всього процесу виробництва на підприємстві, оскільки в ній відображаються: рівень організації виробничого процесу, технічний рівень, продуктивність праці, частка затрат на виробництво за окремими статтями та елементами і інші витрати на випуск продукції.

Вона використовується як показник для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів, встановлення цін на продукцію.

Собівартість продукції тісно пов’язана з господарським розрахунком. За умов самофінансування зниження собівартості продукції є основним джерелом зростання прибутку підприємства. Через собівартість відшкодовуються витрати підприємства, які забезпечують просте відтворення всіх факторів виробництва: предметів і засобів праці, робочої сили, природних ресурсів тощо.

Таким чином у собівартість продукції включають такі витрати:

◘ на проведення дослідження ринку для виявлення потреби в певному виді продукції;

◘ підготовку й організацію освоєння виробництва нової продукції;організацію виробництва, виключаючи усі витрати на сировину, матеріали, теплову і електроенергію, амортизацію основних фондів і нематеріальних активів, оплату праці персоналу тощо;

◘ обслуговування виробничого персоналу та управління ним;

◘ реалізацію продукції (упакування, транспортування, рекламу, інформаційне забезпечення і інші витрати);

◘ розвідування, використання й охорону природних ресурсів (геологорозвідувальні роботи, плата за воду, деревину, охорону повітряного й водного басейнів);

◘ організацію навчання й підготовку кадрів;

◘ поточну раціоналізацію виробництва (вдосконалення техніки і технології виробництва, якості продукції);

У собівартість продукції також включаються витрати від браку, недостач, і псування матеріалів у межах встановлених норм, які передбачені технологічним регламентом.

Для аналізу собівартості використовують такі дані:

- ф. №5 ─ с "Звіт про витрати на виробництво продукції, робіт, послуг";

- ф. №2 ─ "Звіт про фінансові результати";

- кошториси витрат;

- дані синтетичного і аналітичного обліку витрат за основними і допоміжними виробництвами;

- матеріали ревізій та обстежень;

- результати аналізу собівартості за попередні роки.

Реформування бухгалтерського обліку спричиняє необхідність зміни організації усієї економічної діяльності підприємства. Формування собівартості окремих видів продукції належить до сфери внутрішньогосподарського (управлінського обліку). Стаття І "Закону про бухгалтерський облік" передбачає самостійність підприємства при розробці системи і форми управлінського обліку, у звітності й контролі господарських операцій.

В собівартості продукції знаходить своє відображення дія ринкових економічних законів, які сприяють зниженню витрат на виготовлення продукції за рахунок прискорення науково-технічного розвитку, поліпшення якості та конкурентоспроможності продукції, ресурсозбереження, впровадження мало ─ та безвідходних технологій, інтенсифікації виробництва.

Собівартість продукції є мірилом рівня затрат на виготовлення тієї чи іншої продукції. Вона використовується для контролю за використанням матеріальних і всіх інших ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів.

Собівартість центнера картоплі визначається діленням витрат (без вартості побічної продукції) на фізичну масу основної продукції. Побічною продукцією вважається бадилля і продукція, яка не реалізована, згодована худобі й оцінена за собівартістю кормових буряків з урахуванням поживності. При веденні обліку витрат по групі овочевих культур розраховується середня собівартість продукції окремої культури витрати на групу культур розподіляються між окремими видами продукції пропорційно її вартості за реалізаційними цінами.

Розділ 2. Стан сільськогосподарського виробництва в ТОВ "Прогрес" 2.1 Природнокліматичні умови та розміщення підприємства

ТОВ "Прогрес" розташоване в с. Авдіївка Сосницького району за 30 км. від районного центру і за 120 км від м Чернігів. Через село проходить шлях Чернігів – Новгород-Сіверський.

Господарство знаходиться в зоні помірного клімату з теплим, вологим літом і м'якою хмарною зимою. Середньорічна температура повітря становить 4+6°С. Влітку середня температура сягає 20-22°С, а взимку -14 -15°С, найбільші морози бувають у січні та лютому. Тривалість безморозного періоду становить 140-160 днів. Вегетаційний період продовжується від другої декади квітня до третьої декади жовтня місяця. На території селища протягом року випадає 530-580 мм опадів, що значно більше, ніж у інших регіонах лівобережжя. Позитивний в основному баланс вологості у ґрунті забезпечує нормальний розвиток рослинництва та вирощування кормових, технічних і зернових культур. Сніговий покрив майже рівномірний (10-30 см) і триває 95-110 днів, але характерні часті відлиги. В цілому сніговий покрив достатній для захисту озимих культур від вимерзання, та сприяє їх ефективному вирощуванню. Середня глибина промерзання ґрунту 40-50см.

Найбільш поширені в господарстві дерново-підзолисті ґрунти, дерново–середньопідзолисті ґрунти супіщаного і легкосуглинкового механічного складу з вмістом гумусу 2,2 % та кислотністю 5,4 рН. Для підвищення їх родючості господарство вносить органічні та мінеральні добрива, але доза органічних добрив досить низька. За останні роки вона не перевищує 1,5 т/га. Для підтримки балансу гумусу доза повинна становити не менше 10 т/га.

Про структуру посівних площ в даному господарстві ми можемо дізнатися за допомогою таблиці 2.1.1.

Таблиця 2.1.1. Структура посівних площ сільськогосподарських культур

| № | Культури | 2005 | 2006 | 2008 | |||

| га | % | га | % | га | % | ||

| 1 | А | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | зернові та зернобобові - всього | 854 | 99 | 890 | 99 | 700 | 99 |

| 2 | з них: пшениця | 279 | 32,3 | 333,86 | 37,1 | 493 | 69,7 |

| 3 | ячмінь | 110 | 13,0 | 100 | 11 | 100 | 14 |

| 4 | овес | 90 | 10,0 | 100 | 11 | 100 | 14 |

| 5 | картопля | 6 | 1,0 | 6 | 1,0 | 7 | 1,0 |

| всього посівів | 860 | 100 | 896 | 100 | 707 | 100 | |

Аналізуючи дану таблицю, ми бачимо, що значну питому вагу в структурі посівів займають зернові культури 99%.

Площі, що відводяться під картоплю не перевищують 1,0 % при тому, що ця культура є високорентабельною у господарстві.

В наш час існує дуже велика кількість с.-г. підприємств які займаються виробництвом досить широкого спектру продукції. Критерієм спеціалізації аграрних підприємств з виробництва певних видів продукції є їх економічна зацікавленість. Не виключенням є і підприємство яке ми досліджуємо. Структура товарної продукції ТОВ "Прогрес" представлена в табл.2.1.2.

Таблиця 2.1.2. Галузева структура ТОВ "Прогрес"| № з/п | Продукція | Роки | |||||

| 2006 | 2007 | 2008 | |||||

| тис. грн. | у % до підсумку (Рі) | тис. грн. | у % до підсумку (Рі) | тис. грн. | у % до підсумку (Рі) | ||

| 3 | 1. ПРОДУКЦІЯ РОСЛИННИЦТВА - всього | 994,8 | 82,1 | 1003 | 77,8 | 1601 | 75,3 |

| 4 | у тому числі: зернові та зернобобові - всього | 936,2 | 79,5 | 937,5 | 72,1 | 1502,3 | 70,7 |

| 5 | з них: пшениця | 545,3 | 46,3 | 627,2 | 48,7 | 1127,6 | 53 |

| 6 | ячмінь | 214,9 | 18,2 | 187,9 | 14,5 | 304,7 | 16,2 |

| 7 | овес | 175,9 | 14,2 | 187,9 | 14,5 | 280,4 | 13,7 |

| 8 | картопля | 58,6 | 4,8 | 65,5 | 5,0 | 98,7 | 4,6 |

| 11 | 1. ПРОДУКЦІЯ тваринництва - всього | 216,4 | 17,9 | 286,3 | 22,2 | 523 | 24,7 |

| 12 | Вирощування худоби та птиці (в живій масі): великої рогатої худоби | 129,8 | 10,7 | 171,8 | 13,3 | 313,8 | 14,8 |

| 14 | молоко | 86 | 7,1 | 114,5 | 8,9 | 209,2 | 9,9 |

| УСЬОГО ПО ПІДПРИЄМСТВУ | 1211,2 | 100 | 1289,3 | 100 | 2124 | 100 | |

Як бачимо згідно таблиці 2.1.2. господарство має мясний виробничий напрям. Основними зерновими культурами, які вирощуються, є озима пшениця, овес, ячмінь. Основною продукцією тваринництва є виробництво м’яса ВРХ, а також молока.

Але ефективність виробництва в аграрних підприємствах залежить не лише від розміру галузей, які в них є провідними, а й від того, як розвинуті й інші галузі, що мають товарний характер. Чим більше в господарстві таких галузей, тим, як правило, менші їх розміри і нижча концентрація виробництва. Це інколи негативно відбивається на кінцевих результатах господарювання. Щоб врахувати ступінь розвитку усіх товарних галузей у підприємстві, необхідно визначити і проаналізувати коефіцієнт зосередження товарного виробництва, який визначається наступним шляхом:

де Пві – питома вага і-тої галузі в структурі товарної продукції, %.

Nі – порядковий номер і-тої галузі в ранжированому ряду, побудованому за спадаючою ознакою: перше місце посідають галузі з найбільшою питомою вагою в структурі товарної продукції, а останнє з найменшою.

Отже, знайдемо коефіцієнт зосередження товарного виробництва для нашого господарства:

За 2006 рік Кз= =0,21

За 2007 рік Кз= 0,20

За 2008 рік Кз= 0,17

Згідно вище проведених розрахунків видно, що коефіцієнт зосередження товарного виробництва протягом трьох останніх років коливається в межах 0,17-0,21. Звідси, ми можемо зробити висновок, що дане господарство із середнім рівнем спеціалізації, хоча з кожним роком його рівень постійно падає. Збільшується виробництво зернових, частка яких у 2008 році вже сягнула 70 % від загального обсягу реалізованої продукції.

Одним із важливих факторів формування попиту на с.-г. продукцію є концентрація виробників, конкурентів, аналогічної продукції в межах певної території.

2.2 Забезпеченість основними виробничими ресурсами та рівень їх використанняРозглянувши природно-економічні умови, розміщення та спеціалізацію ТОВ "Прогрес", необхідно приділити увагу і до забезпеченості товариства основними виробничими фондами, наявність яких суттєво впливає на розвиток господарства та фінансово-економічні показники, які повинні з кожним роком зростати. До таких виробничих ресурсів належать земельні, трудові, нематеріальні ресурси, а також наявність та знос основних виробничих та оборотних фондів. Саме про наявність їх в господарстві та ефективність їх використання і піде мова нижче.

Серед такої кількості основних виробничих ресурсів важко виділити найголовніший, тим паче, що всі вони пов’язані між собою і наявність кожного з них необхідно в будь-якому господарстві, тому розпочнемо з земельних ресурсів, бо земля є основою матеріального і духовного виробництва.

Результати сільськогосподарської діяльності пов’язані саме з кількістю та якістю обробленої землі, а ще і тому, що земля в сільскому господарстві є предметом і засобом праці; вона обмежена в просторі і штучно не відновлюється; є незамінним засобом виробництва, що не характерно для інших видів виробничих ресурсів, які взаємозамінні. На прибутковість аграрних підприємств суттєво впливає також і місце розташування земельної ділянки, а значить наявність гумусу і родючість. Отже, структуру земельних угідь та землезабезпеченість господарства ТОВ "Прогрес" наведемо в таблиці 2.2.1.(див. нижче), враховуючі дані за три роки і порівняємо їх між собою.

Таблиця 2.2.1. Структура земельних угідь і землезабезпеченість

| Показники | 2006р | 2007р | 2008р | Середньо-обласні дані за 2001р. | 2008р.у % до | |

| 2006р. | Середньо-обласних даних за 2008р. | |||||

| Вихідні дані | ||||||

| 1.Загальна земельна площа,га | ||||||

| 3344,6 | 3344,6 | 3344,6 | х | 100 | - | |

| 2.В т.ч.с.-г.угіддя,га | 3344,6 | 3344,6 | 3344,6 | х | 100 | - |

| 3.із них : рілля | 2816,1 | 2816,1 | 2816,1 | х | 100 | - |

| 4. пасовища | 294,1 | 294,1 | 294,1 | х | 100 | - |

| 5. перелоги | - | - | - | х | - | |

| 6.Середньорічна чис.працівників,осіб | 95,2 | |||||

| 125 | 132 | 119 | х | - | ||

| Показники використання с.-г.угідь | ||||||

| 7.Ступінь господарського використання землі(ступінь освоєності), % | ||||||

| 100 | 100 | 100 | 98 | 100 | 102,04 | |

| 8.Ступінь розораності, % | 84,20 | 84,20 | 84,20 | 68 | 100 | 123,82 |

| 9.Питома вага пасовищ в площі с.-г.угідь, % | ||||||

| 8,793 | 8,793 | 8,7932 | 67,4 | 100 | 13,05 | |

| Землезабезпеченність | ||||||

| 10.Припадає на 1 середньорічного прцівника: | ||||||

| земельної площі,га | 26,7 | 25,337 | 28,10 | 26,7 | 105,04 | 105,27 |

| с.-г.угідь,га | 26,75 | 25,33 | 28,1 | 17,9 | 105,04 | 157,02 |

| ріллі,га | 22,52 | 21,33 | 23,6 | 13,4 | 105,04 | 176,60 |

Аналізуючи дані таблиці можна відзначити, що на протязі трьох років земельні ресурси господарства залишилися незмінними. Землі с/г угідь у 2008 році в порівнянні з 2006 роком не змінились також. Щодо пасовищ, то площі під них в кожному аграрному господарстві змінюються з кожним роком, а це залежить від багатьох факторів, а саме, від наявності в господарстві худоби та розвитку рослинництва, від якого залежить кормова база для худоби та інших тварин, що вирощуються в господарстві, а також від спеціалізації і напряму діяльності господарства. Однак, у ТОВ "Прогрес", не зазнали змін пасовища. Відповідно до цього, показники інтенсивності використання земельних угідь також не змінилися.

А тепер необхідно розкрити таке поняття, яке характеризує земельні ресурси, а саме, поняття категорії землезабезпеченості.

Цей показник визначається як відношення площі відповідних угідь до наявного населення села, району, країни або окремого господарства і характеризує скільки землі того чи іншого виду угідь припадає на 1 працівника. Стосовно господарства, то як бачимо з таблиці на 1 працівника припадає 28,1 га загальної земельної площі, 28,1 га с/г угідь та 23,66 га ріллі у 2008 році; відповідно, 26,75 га, 26,75 га та 22,53 га у 2006 році. Отже, виходячи з наведених вище даних, показників та аналізу, можна зробити такі висновки:

ТОВ "Прогрес" має в своєму розпорядженні та господарюванні значну кількість земельних угідь, але необхідно докорінно змінювати своє ставлення до землі, бо без сільського господарства ми не зможемо повноцінно жити і працювати;

Що стосується економічної ефективності використання землі, то вона знижується, а кількість виробленої продукції падає.

Для аналізу економічної ефективності використання землі розглянемо таблицю 2.2.2.

Таблиця 2.2.2. Економічна ефективність використання землі

| № з/п | Показники | Одиниці виміру | Роки | 2008р. У % до 2006р. | |||

| 2006 | 2007 | 2008 |

| ||||

| А. Структурні |

| ||||||

| 1 | Рівень освоєності | % | 100 | 100 | 100 | 100 |

|

| 2 | Рівень розораності | % | 84,198 | 84,19 | 84,19 | 100 |

|

| Б. Натуральні |

| ||||||

| 1 | Вироблено на 100 га с.-г. угідь: |

| |||||

| зернових та зернобобових | Ц | 13244 | 12723 | 18240 | 137,7 |

| |

| 2 | Урожайність: |

| |||||

| зерна пшениці | ц/га | 15,4 | 14,2 | 25,8 | 167,5 |

| |

| зернових та зернобобових культур | ц/га | 16,3 | 15,1 | 24,9 | 152,1 |

| |

| В. Вартісні |

| ||||||

| 1 | Вироблено на 100 га с.-г. угідь: |

| |||||

| прибутку | тис.грн. | 507,0 | 415 | 304 | 60 |

| |

Аналізуючи дані таблиці ми бачимо, що виробництво зернових зокрема пшениці у 2008 році дещо підвищилось порівнюючи із 2006р майже на 38%. Незважаючи на підвищення врожайності зернових у 2008 році на 68% прибуток був нижчий на 203 тис. грн., що пов’язано із значним збільшенням витрат на пальне, добрива, та засоби захисту рослин

Далі розглянемо забезпеченість господарства виробничими фондами. І так, фонди – це знаряддя і предмети праці, виражені у вартісній формі, разом з грошовими ресурсами, що обслуговують процес виробництва. За своїм економічним значенням фонди поділяються на виробничі і не виробничі. Виробничі – це ті, які безпосередньо беруть участь в процесі виробництва. На них припадає 85-90% фондів підприємства. За характером обороту та функціональною роллю засоби виробництва поділяються на основні та оборотні фонди. Забезпеченість ТОВ "Прогрес" виробничими фондами розглянемо в таблиці 2.2.3.(див.нижче)

Таблиця 2.2.3. Забезпеченність виробничими фондами,показники руху та стану основних фондів

| Показники | 2 006р. | 2 007р. | 2 008р. | 2008р.у% до 2006р. |

| ||||||

| 1.Середньорічна вартість основних фондів,тис.грн. | 13255,85 | 18708,41 | 17768,1225 | 134,04 |

| ||||||

| 2.Середньорічна вартість основних виробничих фондів с.-г. призначення,тис.грн. | 8215,8 | 13961,5 | 13210,5 | 160,79 |

| ||||||

| 3.Середньорічна вартість оборотних засобів,тис.грн | 5040,05 | 5099,6 | 4826,6 | 95,76 |

| ||||||

| 4.Амортизація основних засобів,тис.грн. | 6718,75 | 396 | 1775 | 26,42 |

| ||||||

| Розрахункові показники: |

| ||||||||||

| Показники забезпеченості виробничими фондами |

| ||||||||||

| Припадає на 100га с.-г. угідь,тис.грн.: |

| ||||||||||

| 5.Основних виробничих фондів с.-г.призначення |

| ||||||||||

| (фондозабезпеченість) | 2,46 | 4,17 | 3,95 | 160,79 |

| ||||||

| 6.Оборотних засобів | 1,51 | 1,52 | 1,44 | 95,76 |

| ||||||

| Припадає на 1 середньо-річного працівника, |

| ||||||||||

| 7.Основних виробничих фондів с.-г.призначення (фондоозброєність) | 65,73 | 105,77 | 111,01 | 168,90 |

| ||||||

| 8.Оборотних засобів | 40,32 | 38,63 | 40,56 | 100,59 |

| ||||||

| Показники руху основних фондів |

| ||||||||||

| 9.Коефіцієнт обороту | 0,31 | 0,20 | 0,20 | 65,22 |

| ||||||

| 10. Термін обороту | 1184,19 | 1870,14 | 1815,59 | 153,32 |

| ||||||

| Показники стану основних фондів |

| |||||||||||

| 11.Коефіцієнт зношення | 0,51 | 0,02 | 0,10 | 19,71 | |||||||

| 12.Коефіцієнт придатності | 0,49 | 0,98 | 0,90 | 182,52 | |||||||

З даних таблиці бачимо, що забезпеченість господарства виробничими фондами зменшилась за деякими показниками. Однією з головних причин зменшення стало старіння основних та обротних виробничих фондів. Так зросла вартість основних фондів та основних виробничих фондів відповідно на 34,04% та 60,79%. Оборотні фонди у 2008 році зменшили свою вартість на 4,26% і склали 4826,6 тис. грн. Забезпеченість основними виробничими фондами на 100га с/г угідь в 2008 році зросла на 60,79%, а оборотних зменшилась на 4,26%. Але, в порівнянні з середньообласними даними за 2008 рік, ці показники менші відповідно на 66,1 % і більші на 319,1%. На одного середньорічного працівника забезпеченість основними виробничими фондами зросла майже в двічі, а оборотними фондами збільшилась на 2,92 тис. грн. В порівнянні з середньообласними даними, ці показники менші відповідно на 79,3% і більші на 60,6%.

Характер руху основних виробничих фондів визначається за допомогою коефіцієнта (швидкість) обороту. Швидкість обороту основних виробничих фондів в ТОВ "Прогрес" в 2006 році становить – 0,31, а в 2008 році – 0,2, а за середньообласними даними – 0,05. Збільшення цього показника по господарству говорить, що ефективність використання основних виробничих фондів є вищою, ніж по області.

Про стан основних виробничих фондів можна судити з двох показників: коефіцієнта зношення (в 2006році - 0,51, 2008 - 0,1 ) і коефіцієнта придатності (відповідно 0,49 і 0,9 ). Чим вище коефіцієнт придатності і менше коефіцієнт зношення, тим кращі умови має підприємство для більш раціонального використання основних фондів. А господарство ТОВ "Прогрес" має не найкращі умови для раціонального використання основних фондів. Економічну ефективність використання виробничих фондів розглянемо в таблиці 2.2.4.(див. нижче).

Таблиця 2.2.4. Оцінка економічної ефективності використання виробничих фондів

| № з/п | Показники | Одиниці виміру | Роки | 2008р. У % до 2006р. |

| ||||||||

| 2006 | 2007 | 2008 | |||||||||||

| Вихідні дані |

| ||||||||||||

| 1 | Середньорічна вартість основних виробничих засобів | тис. грн. | 8215,8 | 13961,5 | 13210,5 | 160,79 |

| ||||||

| 2 | Площа сільськогосподарських угідь | га | 3344,6 | 3344,6 | 3344,6 | 100,00 |

| ||||||

| 3 | Середньорічна чисельність робітників | чол. | 168 | 136 | 106 | 63 |

| ||||||

| 4 | Товарна продукція | тис. грн. | 1211,2 | 1289,4 | 2124 | 175,3 |

| ||||||

| 5 | Прибуток (збиток) | тис. грн. | -1735,2 | 477,4 | 77,0 | 4,4 |

| ||||||

| Рішення |

| ||||||||||||

| 1 | Фондозабезпеченість | тис. грн/га | 2,46 | 4,17 | 3,95 | 160,79 |

| ||||||

| 2 | Фондоозброєність | тис.грн/ чол. | 65,73 | 105,77 | 111,01 | 168,90 |

| ||||||

| 3 | Фондовіддача | 0,31 | 0,20 | 0,20 | 65,22 |

| |||||||

| 4 | Фондомісткість | 3,24 | 5,12 | 4,97 | 153,32 |

| |||||||

Аналізуючи дані таблиці, ми бачимо, що такі показники, як фондовіддача основних виробничих фондів і загальний коефіцієнт фондовіддачі істотно зменшилися на 34,78%%. Тенденція до спаду показника фондовіддачі свідчить про негативи у використанні цього ресурсу. Із ростом фондоємності виробництва, а саме в 2006 році 3,24 грн., до 4,97 грн. в 2008 році, створилися об’єктивні передумови до зниження фондовіддачі.

Із збільшенням основних виробничих фондів в 2008 році на 60,79% зменшилася кількість валового доходу і збитку на 100грн. основних виробничих фондів, відповідно на 91,26% і 61,43%.

Важливим напрямком поліпшення використання виробничих ресурсів є встановлення оптимального співвідношення між основними і оборотними фондами. На 1грн. основних виробничих фондів с/г призначення припадає оборотних засобів в 2006році – 0,61грн., в 2008році – 0,37грн. Нестача оборотних фондів знижує ефективність використання основних фондів, негативно відбивається на кінцевих результатах господарювання.

Із зменшенням коефіцієнта оборотності на 3,1%, спостерігається зменшення процесу вивільнення ресурсів, а тим самим знижується ефективность виробництва.

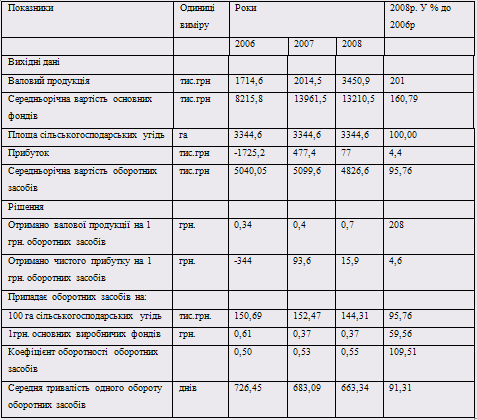

Оборотні фонди з економічного погляду є авансованою вартістю на стадії виробництва, але водночас частина авансованої вартості перебуває і на товарній, і на грошовій стадіях. Ці кошти називають фондами обігу. Сукупність оборотних фондів і фондів обігу утворюють категорію оборотних засобів. Розглянемо показники економічної ефективності використання оборотних засобів в таблиці 2.2.5.(див.нижче)

Таблиця 2.2.5. Показники економічної ефективності використання оборотних засобів

Як бачимо, склад оборотних засобів ТОВ "Прогрес" досить різноманітний. Процентне співвідношення між окремими елементами оборотних засобів називають структурою цих засобів. Більша частка оборотних засобів припадає на оборотні фонди (72,5%).

На низькому рівні коефіцієнт оборотності та тривалості обороту.

Ще одним з видів основних виробничих ресурсів є трудові ресурси. Трудові ресурси – це працівники, які мають достатній фізичний розвиток і відповідні навички для виконання с/г робіт. Трудові ресурси поділяються на основні - жінки, віком 16-55 років та чоловіки, віком 16-60 років і додаткові – підлітки, які працюють, пенсіонери, люди з фізичними вадами. В залежності від умов найму, трудові ресурси діляться на постійних, тимчасових та сезонних найманих робітників.

Забезпеченість ТОВ "Прогрес" трудовими ресурсами розглянемо в таблиці 2.2.6.

Таблиця 2.2.6. Трудові ресурси та використання трудового часу

| № з/п | Категорії робітників | Середньорічна чисельність робітників | 2008р. У % до 2006р. | ||

| 2006 | 2007 | 2008 | |||

| 1 | Робітники, які зайняті у сільському господарстві – всього, чол. | 168 | 136 | 106 | 63 |

| у т.ч.: в рослинництві | 62 | 58 | 43 | 69,3 | |

| в тваринництві | 106 | 78 | 63 | 59,4 | |

| 2 | Затрати праці в с.-г. виробництві, тис. люд.-год. – всього | 285 | 191,2 | 148,2 | 52 |

| 3 | Відпрацьовано 1 робітником в с.-г. виробництві за рік, люд.-год. | 2280,6 | 1912,4 | 1296 | 54,6 |

| в рослинництві | 3,51 | 3,34 | 3,40 | 96,90 | |

| в тваринництві | 2,25 | 1,96 | 2,50 | 111,11 | |

| 4 | Потенціальний фонд робочого часу, тис. люд.-год. | 490,5 | 397,1 | 309,5 | 63,1 |

| 5 | Коефіцієнт використання трудових ресурсів (2/4) | 0,58 | 0,48 | 0,48 | 82,1 |

Аналізуючи таб. 2.2.7. просліджуємо тенденцію зменшення чисельності працівників, зайнятих в сільському господарстві. Так з 2006року по 2008рік кількість працюючих у господарстві зменшилась на 62 чоловіка. Спад розвитку тваринництва зумовив зменшення працівників у цій галузі на 41%. У рослинництві трудові ресурси зменшилися на 31% і становлять 43 чоловік.

Суттєво змінився коефіцієнт використання робочого часу 1 робітником в с/г виробництві по даному господарству. Збільшився цей показник в галузі тваринництва – на 11,1%, в галузі рослинництва – на 4,1% зменшився.

Під продуктивністю праці розуміють здатність конкретної праці в одиницю робочого часу виробляти певну кількість продукції або виконувати відповідний обсяг роботи. Підвищення продуктивності праці в кінцевому рахунку зводиться до економії робочого часу. Зі зростанням продуктивності праці посилюється процес вивільнення працівників, які можуть бути залучені підприємством для розвитку інших видів діяльності.

Взагалі, аналізуючи забезпеченість господарства виробничими ресурсами, можна виділити слідуюче:

в 2008 році забезпеченість виробничими ресурсами дещо покращилася в порівнянні з 2006 роком;

однак в господарстві зменшилася фондозабезпеченість, фондовіддача, зросла середньорічна вартість основних, зменшилася вартість оборотних виробничих фондів, зросли показники забезпеченості виробничими фондами.

Не дивлячись на це, можна зробити висновок, що в ТОВ "Прогрес" потрібно покращувати забазпеченість виробничими ресурсами.

2.3 Економічна ефективність сільськогосподарського виробництваКожне підприємство, яке функціонує в умовах ринкової економіки керується в своїй діяльності головним критерієм ефективного виробництва рівнем рентабельності. Для всебічної оцінки ефективності виробництва необхідно використовувати систему показників, спроможних водночас відображати специфіку і особливості сільського господартва, характеризувати ступінь результативності виробництва. Отже, ефективність діяльності аграрного підприємства і його ринкова позиція регламентується показниками, наведеними в табл.2.3.1.

Таблиця.2.3.1. Рентабельність виробництва с.-г. продукції.

| Види продукції | 2 006р. | 2008р. | ||||||

| Повна с/в 1ц, грн. | Ціна реалізації 1ц, грн. | Прибуток (+), збиток (-) на 1ц, грн. | Рентабельність, % | Повна с/в1ц, грн. | Ціна реалізації 1ц, грн. | Прибуток (+), збиток (-) на 1ц, грн. | Рентабельність, % | |

| пшениця | 44,01 | 40,6 | +95,8 | 19,6 | 43,31 | 105,4 | 120,5 | 9,4 |

| картопля | 50,4 | 137,4 | 411,1 | 84,3 | 72,8 | 130,9 | 193,5 | 15,0 |

| Всього по рослинництву | 103,9 | 24,4 | ||||||

| Вирощування худоби та птиці (в живій масі): великої рогатої худоби | 1624,6 | 464,1 | -239,4 | -45 | 5565,2 | 848 | -350 | -32,6 |

| молоко | 138,1 | 80,1 | -75,6 | -14,3 | 261,8 | 131,4 | -197 | -18,5 |

| всього по тваринництву | х | х | х | -59,3 | х | х | х | -51,1 |

Отже, з таблиці ми бачимо, що найбільші прибутки у 2006 році, в розрізі видів продукції, що виробляє господарство, отримано від реалізації картопля при цьому рівень рентабельності склав 84,3%. Вагомий рівень прибутковості також спостерігається по зерну при рівні рентабельності відповідно 19,6%. Вцілому галузь рослинництва прибуткова хоча і спостерігається незначне зниження рівня рентабельності у 2008р.

Що ж стосується галузі тваринництва, то тут ситуація негативна.

Жоден вид продукції не відображає позитивного результату. Така ситуація пояснюється понесенням значних витрат на утримання та відгодівлю тварин, а також дуже низьким рівнем закупівельних цін за тону живої маси. Реалізаційна ціна мяса і молока значно нижча від собівартості продукції, тому при їх реалізації не покриваються затрати на виробництво і господарство несе збитки. Рентабельність тваринництва в цілому у 2006, 2007, 2008 роках має відємний характер і знаходиться в межах – 51,1 – 63,5%. В зв’язку з цим, господарству конче необхідна підтримка держави для підвищення ефективності тваринницької галузі.

0 комментариев