Навигация

Организация бюджетирования на предприятии

62072

знака

0

таблиц

0

изображений

5. Организация бюджетирования на предприятии

Для постановки бюджетирования на предприятии и обеспечения его эффективного функционирования необходимо провести ряд подготовительных работ. Их совокупность составит организацию бюджетирования на предприятии.

Организация бюджетирования включает следующие основные группы работ:

· проектирование и утверждение финансовой структуры организации;

· разработка структуры генерального бюджета организации;

· утверждение бюджетной политики (или раздела в учетной управленческой политике);

· разработка регламентов бюджетирования.

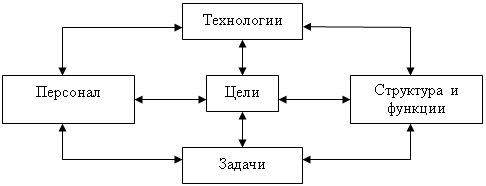

Разработка финансовой структуры необходима для того, чтобы делегировать полномочия в части составления конкретных бюджетов менеджерам организационных звеньев системы управления предприятием.

Структурирование генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка структуры генерального бюджета организации включает работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов и бюджетных статей на организационные звенья структуры управления предприятием или финансовой структуры. Осуществляется детальная проработка связей между всеми компонентами, в результате создается положение о бюджетной структуре и положения о конкретных бюджетах.

Положение о бюджетной структуре включает описание состава бюджетов, структуры бюджетных статей; оно закрепляет распределение статей по бюджетам, а также фиксирует полномочия по составлению и/или исполнению бюджетов за центрами финансовой ответственности.

Положения по конкретным бюджетам детализируют информацию предыдущего положения, а также представляют в систематизированном виде порядок составления (возможно, и исполнения) отдельного бюджета. Положения по конкретным бюджетам включают формулировку цели и задач их составления, таблицу закрепления статей бюджета за центрами финансовой ответственности, определяют порядок бюджетного контроля, бюджетный регламент. Бюджетный регламент включает: определение периода бюджетирования; срока возможной корректировки бюджета (например, по итогам первого месяца первого квартала корректируются плановые задания на третий месяц первого квартала и т.д.); схемы документооборота по составлению конкретного бюджета; графика документооборота с указанием кода и наименования документа, участников создания документа, адресов, количества и сроков представления документа; формы бюджетной таблицы.

В случае если используется гибкий подход к составлению бюджетов с помощью бухгалтерских проводок «о будущем» в бюджетной политике формируется специальный рабочий план счетов.

В организационно-техническом разделе учетной политики формируется специальный регламент, связанный с бюджетированием.

Процедурные регламенты бюджетирования включают определение временного периода (горизонта) бюджетирования, процедуры планирования и бюджетирования, форматы бюджетов, программу действий: кто, когда, что, в какой форме, кому, на основе чего? Что должен представить, от кого, ..., что должен сделать с полученной информацией?

При «сшивании» бюджетов (особенно в условиях холдингов) возникают операции передачи внутрифирменных доходов и расходов, т.е. при планировании деятельности организации в целом, как и в бухгалтерском учете, нужно исключить внутризаводской оборот во избежание двойного счета.

Заключение

Управленческий учет — это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

В отечественной теории и практике были и есть: учет по видам затрат (в различных группировках), по центрам затрат и центрам ответственности, по объектам калькулирования; нормативный учет; система внутреннего хозяйственного расчета; система анализа, планирования и контроля.

Для принятия управленческих решений более эффективно использовать маржинальный подход, так как он лучше показывает влияние изменения объема производства продукции на величину прибыли.

В зависимости от специфики производства используют два основных метода калькулирования себестоимость единицы продукции: позаказный — для индивидуального и мелкосерийного производства и попроцессный — для серийного массового производства.

Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат.

Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций и процедур, которые систематизируются в положении о бюджетировании и положениях, о конкретных бюджетах. Составным элементом регламентов по бюджетированию является бюджетная политика или сопутствующий раздел в управленческой учетной политике.

Планирование одна из важнейших функций управления Оно имеет два основных типа деятельности, которые являются частью процесса управленческого контроля. Первый – программирование – процесс принятия решений по основным принимаемым программам, он включает в себя разработку долгосрочных планов. Второй – это разработка смет (бюджетов) – процесс планирования деятельности всей организации на последующий период, обычно год.

Смета (бюджет) денежных средств трансформирует доходы и расходы в поступления и выплаты наличных средств, облегчая тем самым финансовое планирование и формируя данные для подготовки прогнозных финансовых отчетов.

Новыми для нас являются и некоторые элементы систем управления, например «директ-костинг» (как подсистема управленческого учета), его учетные, аналитические и управленческие возможности.

Таким образом, одна из предпосылок становления российского управленческого учета — изучение, освоение и переосмысление богатого наследия отечественной учетно-аналитической и экономической школы, с одной стороны, и изучение, разумное применение и освоение западных теорий и методов управления — с другой.

Разумное сочетание старого и нового, своего и чужого — ключ к эффективному управлению современным предприятием

Основными факторами, которые будут в дальнейшем определять тенденции развития управленческого учета в нашей стране, являются углубление рыночных процессов и их законодательное закрепление.

Список литературы

1. Шевченко И.Г. Управленческий учет. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2001. – 112 с.

2. Управленческий учет: Краткий курс: Учебное пособие для высшей школы. — М.: Академический Проект, 2003. — 176 с.

3. Бахрушина М.А. Бухгалтерский управленческий учет. – М.: Финстатинформ, 2000. – 359с.

4. Гвишиани Д.М. Организация и управление. 3-е изд., перераб. – М.: Изд-во МГТУ им. Н.Э. Баумана, 1999. – 332 с.

5. Деловое планирование (методы, организация, современная практика): Учеб. пособие / Под ред. В.М. Попова. – М.: Финансы и статистика, 2002. – 368с.

6. Дpуpи K. Введение в управленческий и производственный учет: Пер. с англ. - М.: Аудит, ЮНИТИ, 2001. – 560 с.

7. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия // Бухгалтерский учет. – 2000. – № 4. – 149 с.

8. Ивашкевич В.Б., Зайцев С.Н. Современные тенденции развития управленческого учета // Бухгалтерский учет. – 1996. - № 12.– 150 с.

9. Карпова Т.П. Основы управленческого учета: Учеб. пособие. – М.: Инфра-М, 2002. – 392с.

10. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2003. – 350с.

11. Ковалев В.В., Соколов Я.В. Основы управленческого учета. – СПб.: Лист, 1991. – 48 с.

12. Фатхундшов Р.А. Стратегический менеджмент: Учеб. для вузов. 3-е изд. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2001. – 416 с.

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

0 комментариев