Міністерство освіти і науки України

Львівський національний університет імені Івана Франка

Доповідь на тему:

Порядок здійснення оцінки нерухомого майна суб’єктом оціночної діяльності

Виконав студент

групи ЕКБс-51

Островський Святослав

Львів 2011

Об'єкти оцінки нерухомого майна поділяються на земельні ділянки (їх частини), що не містять земельних поліпшень, земельні ділянки(їх частини), що містять земельні поліпшення, і земельні поліпшення. У певних випадках під час проведення оцінки земельна ділянка (її частина), що містить земельні поліпшення, може розглядатися як умовно вільна від земельних поліпшень.

Земельне поліпшення - результати будь-яких заходів, що призводять до зміни якісних характеристик земельної ділянки та її вартості. До земельних поліпшень належать матеріальні об'єкти, розташовані у межах земельної ділянки, переміщення яких є неможливим без їх знецінення та зміни призначення, а також результати господарської діяльності або проведення певного виду робіт (зміна рельєфу, поліпшення ґрунтів, розміщення посівів, багаторічних насаджень, інженерної інфраструктури тощо).

Невід'ємне поліпшення нерухомого майна - результати заходів, спрямованих на покращення фізичного (технічного) стану та (або) якісних характеристик земельної ділянки та (або) земельних поліпшень, відокремлення яких призведе до зменшення ринкової вартості відповідно земельної ділянки та (або) земельних поліпшень.

Надлишкове поліпшення нерухомого майна - результати заходів, спрямованих на зміну фізичного (технічного) стану та (або) якісних характеристик земельної ділянки та (або) земельних поліпшень, відокремлення яких не призведе до зміни ринкової вартості земельної ділянки та (або) земельних поліпшень. Вартість надлишкових поліпшень є позитивною різницею між витратами на заміщення (відтворення) та приростом ринкової вартості, що зумовлений такими витратами;

Існують такі методичні підходи для визначення вартості нерухомого майна.

1. Витратний підхід доцільно застосовувати для проведення оцінки нерухомого майна, ринок купівлі-продажу або оренди якого є обмеженим, спеціалізованого нерухомого майна, у тому числі нерухомих пам'яток культурної спадщини, споруд, передавальних пристроїв тощо. Для визначення ринкової вартості інших об'єктів оцінки витратний підхід застосовується у разі, коли їх заміщення або відтворення фізично можливе та (або) економічно доцільне.

Під час застосування витратного підходу інформація, що використовується для проведення оціночних процедур, повинна відповідати ринковим даним про витрати на створення цього нерухомого майна або подібного нерухомого майна в сучасних умовах з урахуванням доходу підрядника.

Застосовування витратного підходу для проведення оцінки земельних ділянок, що містять земельні поліпшення, та земельних поліпшень полягає у визначенні залишкової вартості заміщення (відтворення) об'єкта оцінки. Залишкова вартість заміщення (відтворення) складається із залишкової вартості заміщення (відтворення) земельних поліпшень та ринкової вартості земельної ділянки (прав, пов'язаних із земельною ділянкою) під час її існуючого використання.

Оцінка земельних ділянок, що містять земельні поліпшення, або земельних поліпшень із застосуванням методів витратного підходу передбачає таку послідовність оціночних процедур:

- визначення ринкової вартості земельної ділянки (прав, пов'язаних із земельною ділянкою) під час її існуючого використання;

- визначення вартості відтворення або вартості заміщення земельних поліпшень;

- розрахунок величини зносу (знецінення) земельних поліпшень;

- визначення залишкової вартості заміщення (відтворення) об'єкта оцінки як різниці між вартістю заміщення (відтворення) та величиною зносу земельних поліпшень, збільшеної на величину ринкової вартості земельної ділянки (прав, пов'язаних із земельною ділянкою) під час її існуючого використання.

Вихідними даними про фізичні характеристики земельних поліпшень можуть бути:

- документи бюро технічної інвентаризації;

- проектно-кошторисна документація будівництва об'єкта оцінки у разі, коли під час ідентифікації цього об'єкта не виявлено розбіжностей між його фактичними фізичними характеристиками та такою документацією;

- документи натурних обмірів об'єкта оцінки та документи, що підтверджують фізичний (технічний) стан поліпшень, проведених спеціалізованими організаціями, які відповідно до законодавства мають право виконувати такі роботи.

У разі відсутності будь-якого із зазначених документів подається документ, що підтверджує проведення натурних обмірів або обстеження фізичного (технічного) стану власником (балансоутримувачем) об'єкта оцінки або особою, яка уповноважена управляти цим об'єктом оцінки, скріплений печаткою та підписом керівника суб'єкта господарювання, або оцінювачем, який безпосередньо проводить оцінку об'єкта оцінки, скріплений печаткою та підписом керівника суб'єкта оціночної діяльності - суб'єкта господарювання;

2. Метод прямого відтворення, як правило, застосовується для проведення оцінки об'єкта, заміщення якого неможливе, а також у разі відповідності існуючого використання об'єкта оцінки його найбільш ефективному використанню.

3. Метод заміщення, як правило, застосовується для визначення вартості заміщення об'єкта, що побудований (будується) за типовим проектом, або за умови економічної недоцільності відновлення об'єкта оцінки у його первісному вигляді. Під час використання методу заміщення для проведення оцінки земельних поліпшень вартість заміщення визначається на основі розрахунку поточної вартості витрат на створення земельних поліпшень, що є подібними до оцінюваних згідно з проектно-кошторисною документацією, або за вартістю одиничного показника земельних поліпшень (площа, об'єм), що є подібними до оцінюваних.

4. У разі застосування дохідного підходу валовий дохід, що очікується отримати від найбільш ефективного використання об'єкта оцінки, може розраховуватися виходячи з припущення про надання об'єкта оцінки в оренду або інформації про інше використання подібного нерухомого майна. На підставі цього припущення прогнозування валового доходу здійснюється з урахуванням необхідної інформації щодо ринку подібного нерухомого майна.

Дані про фактичний валовий дохід (фактичні операційні витрати), що отримує (несе) власник (користувач) від існуючого використання об'єкта оцінки, можуть застосовуватися у разі, коли вони відповідають ринковим даним щодо подібного нерухомого майна. Під час проведення оцінки також ураховуються типові умови договорів оренди подібного нерухомого майна. При цьому може проводитися відповідне коригування під час прогнозування розміру орендної плати з метою приведення їх у відповідність з типовими умовами ринку оренди подібного нерухомого майна.

Якщо оцінка проводиться з метою подальшого розрахунку орендної плати в порядку, визначеному законодавством, ураховується факт відповідності типових умов таких договорів оренди типовим умовам оренди подібного нерухомого майна. 5. Метод прямої капіталізації доходу передбачає таку послідовність оціночних процедур:

-прогнозування валового доходу на основі результатів аналізу зібраної інформації про оренду подібного нерухомого майна з метою проведення аналізу умов оренди (розміру орендної плати та типових умов оренди) або інформації про використання подібного нерухомого майна;

-прогнозування операційних витрат та чистого операційного доходу (рентного доходу) (як правило за рік з дати оцінки). Чистий операційний дохід розраховується як різниця між валовим доходом та операційними витратами, рентний дохід

- як різниця між очікуваним валовим доходом від реалізації продукції, що отримується на земельній ділянці, та виробничими витратами і прибутком виробника;

- обґрунтування вибору оціночної процедури визначення ставки капіталізації та її розрахунок;

- розрахунок вартості об'єкта оцінки шляхом ділення чистого операційного доходу або рентного доходу на ставку капіталізації.

6. Метод непрямої капіталізації доходу (дисконтування грошового потоку) передбачає таку послідовність оціночних процедур:

- обґрунтування періоду прогнозування;

- прогнозування валового доходу, операційних витрат та чистого операційного доходу (рентного доходу) за роками, кварталами або місяцями в межах прогнозованого періоду;

- обґрунтування вибору оціночної процедури визначення ставки дисконту та її розрахунок;

- визначення поточної вартості грошового потоку як суми поточної вартості чистого операційного доходу (рентного доходу);

- прогнозування вартості реверсії та розрахунок її поточної вартості;

- визначення вартості об'єкта оцінки як суми поточної вартості грошового потоку та поточної вартості реверсії. Для розрахунку ставки капіталізації та ставки дисконту об'єктів оцінки доцільно проводити такі оціночні процедури:

- порівняння прогнозованого річного чистого операційного доходу (рентного доходу) та ціни продажу (ціни пропонування) щодо подібного нерухомого майна;

- аналіз альтернативних видів інвестування та визначення ризиків інвестування в об'єкт оцінки порівняно з інвестиціями з мінімальним ризиком, а також у разі наявності - інших додаткових ризиків інвестування, пов'язаних з об'єктом оцінки;

- інші оціночні процедури, які характеризують дохід на інвестований капітал та повернення інвестованого капіталу і обґрунтовані у звіті про оцінку майна.

Необхідні витрати, що пов'язані з приведенням споживчих характеристик об'єкта оцінки у відповідність із споживчими характеристиками подібного нерухомого майна, дохід від якого враховувався під час прогнозування чистого операційного доходу об'єкта оцінки, можуть бути враховані під час застосування:

методу прямої капіталізації доходу - шляхом зменшення вартості об'єкта оцінки, на розмір поточної вартості необхідних витрат, що необхідні для такого приведення;

методу непрямої капіталізації доходу (дисконтування грошового потоку) - шляхом їх додавання до операційних витрат у відповідних періодах здійснення в межах періоду прогнозування.

Під час визначення обсягу необхідних витрат враховується технічна можливість та економічна доцільність усунення ознак фізичного та (або) функціонального зносу, якщо інше не визначено законодавством стосовно порядку компенсації витрат користувачу об'єкта оцінки. При цьому до розрахунку вартості об'єкта оцінки додається калькуляція необхідних витрат, які враховуються під час проведення оцінки.

Операційні витрати прогнозуються у цінах, що діють на дату оцінки. У разі прогнозування операційних витрат враховуються витрати власника (балансоутримувача), пов'язані з отриманням валового доходу.

Визначення вартості реверсії здійснюється шляхом застосування таких оціночних процедур:

-щодо об'єктів оцінки, строк корисного використання яких необмежений протягом періоду прогнозування, - розрахунку ринкової вартості об'єкта оцінки на початок періоду, що настає за прогнозним;

-щодо об'єктів оцінки, строк корисного використання яких вичерпується на кінець періоду прогнозування, - розрахунку суми вартості ліквідації земельних поліпшень та ринкової вартості земельної ділянки (прав, пов'язаних із земельною ділянкою), визначених на кінець періоду прогнозування.

7. Порівняльний підхід передбачає таку послідовність оціночних процедур:

-збирання і проведення аналізу інформації про продаж або пропонування подібного нерухомого майна та визначення об'єктів порівняння;

- вибір методу розрахунку вартості об'єкта оцінки з урахуванням обсягу та достовірності наявної інформації;

- зіставлення об'єкта оцінки з об'єктами порівняння з наступним коригуванням ціни продажу або ціни пропонування об'єктів порівняння;

- визначення вартості об'єкта оцінки шляхом урахування величини коригуючих поправок до вартості об'єктів порівняння;

- узгодження отриманих результатів розрахунку.

Зіставлення об'єкта оцінки та об'єктів порівняння здійснюється за такими показниками, як ціна об'єкта порівняння, ціна одиниці площі чи об'єму тощо.

Узгодження отриманих величин вартостей об'єктів порівняння здійснюється:

за величинами вартостей об'єктів порівняння, що найчастіше зустрічаються;

на основі визначення середньозваженої вартості;

за вартістю об'єкта порівняння, яка зазнала найменших коригувань;

на основі вартостей об'єктів порівняння, інформація про ціни

продажу (ціни пропонування) та характеристики яких найбільш достовірна;

із застосуванням інших оціночних процедур, що обґрунтовуються у звіті про оцінку майна.

Узгодження результатів оцінки, отриманих із застосуванням витратного, дохідного та порівняльного підходів, здійснюється з урахуванням мети і принципів оцінки, що є визначальними для конкретної мети її проведення, обсягів та рівня достовірності вихідних даних та іншої інформації, яка використовувалася під час проведення оцінки.

Особливості оцінки окремих видів нерухомого майна.

Ринкова вартість земельної ділянки (її частини), що не містить земельних поліпшень, земельної ділянки (її частини), що містить земельні поліпшення та розглядається як умовно вільна від земельних поліпшень, або земельної ділянки, що містить земельні поліпшення, найбільш ефективним використанням яких є ліквідація, визначається на підставі проведення аналізу найбільш ефективного використання.

Найбільш ефективне використання земельної ділянки, що містить земельні поліпшення і розглядається як умовно вільна від земельних поліпшень, може не збігатися з найбільш ефективним використанням земельної ділянки, що містить земельні поліпшення. У цьому разі визначення ринкової вартості земельної ділянки ґрунтується на припущенні про умовну зміну способу її використання з метою досягнення найбільш ефективного використання. При цьому можуть бути враховані витрати на відновлення такої земельної ділянки (без урахування витрат, пов'язаних з ліквідацією земельних поліпшень). Якщо при застосуванні такої процедури отриманий результат розрахунку становить від'ємну величину, ринкова вартість земельної ділянки приймається рівною одній гривні.

У разі коли найбільш ефективним використанням земельних поліпшень є їх ліквідація і витрати, пов'язані з нею, перевищують вартість земельної ділянки, що містить земельні поліпшення, вартість таких земельних поліпшень дорівнює вартості ліквідації, а ринкова вартість земельної ділянки визначається як умовно вільної від земельних поліпшень.

Оцінка земельних ділянок проводиться із застосуванням дохідного та (або) порівняльного підходів на підставі аналізу інформації про розмір орендної плати та ціни продажу (ціни пропонування) подібних земельних ділянок, у разі потреби - з урахуванням витрат на земельні поліпшення, що знаходяться у її межах.

У разі визначення ринкової вартості земельної ділянки при її найбільш ефективному використанні земельна ділянка розглядається як умовно вільна від земельних поліпшень. У разі визначення ринкової вартості земельної ділянки при її існуючому використанні земельна ділянка розглядається як умовно вільна від земельних поліпшень.

За відсутності інформації про ціни продажу (ціни пропонування або розмір орендної плати) подібних земельних ділянок оцінка земельної ділянки ґрунтується на припущенні про умовну зміну характеру її використання на такий, що забезпечує отримання доходу від її найбільш ефективного використання.

Для проведення оцінки земельних ділянок, що використовуються як сільськогосподарські угіддя, валовий дохід для визначення рентного доходу розраховується на підставі аналізу динаміки типового урожаю сільськогосподарських культур (відповідно до родючості ґрунтів у межах земельної ділянки, урожайності культур у розрізі відповідних агровиробничих груп ґрунтів) та цін його реалізації на ринку. Витрати, що враховуються під час розрахунку рентного доходу, включають виробничі витрати та прибуток виробника, що є типовими для регіонального ринку.

Для проведення оцінки земельних ділянок, вкритих лісовою рослинністю та призначених для вирощування лісу, рентний дохід розраховується шляхом вирахування виробничих витрат та прибутку виробника за період обороту рубки із валового доходу, що прогнозується від використання лісових ресурсів.

Вартість земельних ділянок, у межах яких розташовані природні та штучні замкнуті водойми, що використовуються для господарської діяльності, визначається в порядку, встановленому для проведення оцінки земельних ділянок, що містять земельні поліпшення.

Вартість об'єктів незавершеного будівництва визначається із застосуванням витратного, порівняльного підходів, а також шляхом поєднання усіх методичних підходів. У разі поєднання методичних підходів вартість об'єкта незавершеного будівництва визначається як різниця між прогнозованою ринковою вартістю об'єкта оцінки за умови найбільш ефективного використання після завершення його будівництва і введення в експлуатацію та приведеними до поточної вартості витратами на завершення будівництва і введення цього об'єкта в експлуатацію.

Вартість природних об'єктів нерухомого майна визначається на основі результатів аналізу їх корисності для власника (балансоутримувача, користувача) та з урахуванням обмежень, установлених законодавством щодо використання цих об'єктів.

Звіт про оцінку майна у стислій формі може складатися під час проведення оцінки квартир, дачних та садових будинків, гаражів (гаражних місць), земельних ділянок для дачного та гаражного будівництва, присадибних земельних ділянок.

У разі проведення оцінки земельних ділянок державної та комунальної власності та для цілей викупу земельних ділянок приватної власності у зв'язку із суспільною необхідністю до звіту про оцінку обов'язково додаються витяг із затвердженого відповідним органом державної влади, відповідною радою або уповноваженим ним органом переліку земельних ділянок, що підлягають продажу на конкурентних засадах, або рішення відповідного органу державної влади, відповідної ради або уповноваженого ними органу про викуп земельної ділянки, а також технічний паспорт земельної ділянки, правовстановлюючі документи на земельні поліпшення, ситуаційний план і план земельної ділянки, виписка із земельно-облікових документів установленого зразка.

земельна ділянка нерухоме майно

Похожие работы

... оцінювач, унікальності або складності вирішуваної проблеми, професіоналізму та досвіду оцінювача. Може виникнути ситуація, коли необхідно провести незалежну експертизу об'єкта нерухомості. Оцінка об'єктів нерухомості проводиться на підставі договору між оцінювачем і замовником. В договорі обов'язково зазначають вид оцінки; вартість об'єкта оцінки; розмір плати за проведення цієї роботи; а також ...

... (грн.); с. Анискине – 0,188 (грн.) с. Зарубинка – 0,128 (грн.); с. Устинівка – 0,250 (грн.): с. Комісарове – 0,113 (грн.); 5. Проект порівняння грошової оцінки земель населених пунктів Вільхуватської сільської ради Великобурлуцького району Харківської області Для порівняння грошової оцінки в населених пунктах Вільхуватської сільської ради проведемо нормативну та експертну оцінку земель ...

... кредит, можна розбити на 3 інтервали: будівництво за проектом; освоення потужностей та погашення кредиту. 1.6. Правові і економічні передумови розвитку іпотеки. Економічні передумови запровадження іпотечного кредитування - це: o стабільність і паритет цін; o стабільність обмінного курсу національної валюти o помірна вартість позичкового капіталу o загальне ...

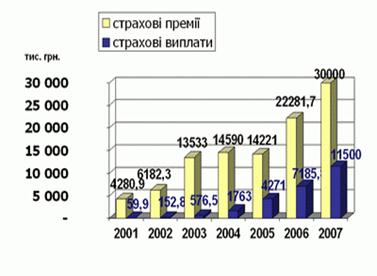

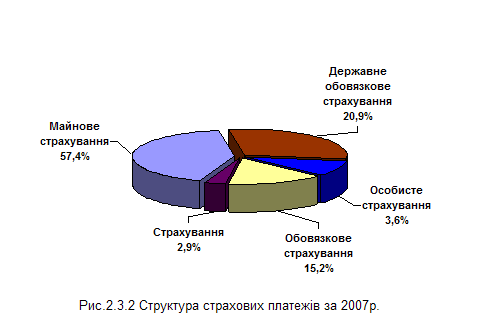

... в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта» наведено у додатку Д. ВИСНОВКИ І ПРОПОЗИЦІЇ В даній бакалаврській роботі, я досліджувала проблеми страхування майна в зовнішньоекономічній діяльності на прикладі Стрийського міського відділення НАСК «Оранта». Майнове страхування — галузь страхової діяльності, в якій об'єктом страхового захисту є ...

0 комментариев