Теоретические основы организации аудита и анализа основных средств

Значение и задачи аудита и экономического анализа основных средств организации

Организационно-экономическая характеристика организации ООО "Агро-Биохим"

Методика проведения аудиторской проверки основных средств в ООО "Агро-Биохим"

Аудит начисления амортизации и расходов по ремонту собственных и арендованных основных средств

Результаты аудиторской проверки операций с основными средствами

Совершенствование системы внутреннего контроля и бухгалтерского учета организации

Анализ технического состояния основных фондов организации

Анализ эффективности использования основных фондов организации и оценки резервов ее роста

Дн. * 191 ед. * 1,5 * 8 ч. * 316,07 руб. = 18110811 руб. в год

Навигация

Организационно-экономическая характеристика организации ООО "Агро-Биохим"

Анализ и аудит основных средств на ООО "Агро-Биохим"

140362

знака

8

таблиц

4

изображения

1.3 Организационно-экономическая характеристика организации ООО "Агро-Биохим"

Общество с ограниченной ответственностью "Агро-Биохим" образовано в октябре 2002 года (свидетельство о государственной регистрации № 1752 от 09.10.2002г.) путем выделения из Открытого акционерного общества "Шебекинский биохимзавод". Местонахождение предприятия – Белгородская область, г.Шебекино, ул.Нежегольское шоссе, 2.

Шебекинский биохимический завод был введен в действие в 1977 году как предприятие Микробиопрома (впоследствии Министерство медицинской и микробиологической промышленности) для производства кормового концентрата L - лизина (ККЛ), незаменимой аминокислоты, широко применяющейся во всем мире в качестве балансирующей кормовой добавки для покрытия дефицита белка в растительных кормах. Проектная мощность завода составляла 5.5 тыс. тонн лизина в год. С 1994 года предприятие является открытым акционерным обществом.

Уставный капитал ООО "Агро-Биохим" по состоянию на 01.01.2010г. составляет 10 000 руб. ООО "Промышленно-Производственные Системы", состоящее в группе компаний "Аури", является учредителем ООО "Агро-Биохим" и владеет 100 % его уставного капитала. Численность работающих на предприятии за 2009 год - 437 человек (приложения 2,3).

Все цехи организации можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства.

В состав предприятия входят следующие структурные подразделения: участок мелкой фасовки; главная понизительная подстанция; цех ферментации; цех сушки; ППС; пункт хранения сырья; железнодорожный цех; электроцех; транспортировка водоснабжения и канализации; автотранспортный цех; санитарная лаборатория; медпункт.

Участок мелкой фасовки занимается расфасовкой и переработкой кормовых смесей для животных, экструдированием зерновых смесей, производством аналога рыбной муки.

В состав ГПП входит трансформаторная понизительная подстанция (110/6Кв) мощностью 32 Мвг, обеспечивающая электрической энергией близлежащие предприятия.

Предприятие имеет подъездные железнодорожные пути, функционирование которых обеспечивает железнодорожный цех. Цех занимается подачей и уборкой железнодорожных вагонов на платформы предприятий, находящихся на территории бывшего биохимического завода. На балансе предприятия числятся два тепловоза.

Цех ТВСиК снабжает предприятия, такие как ООО "Шебекинские корма", ООО "Шебекинский картон" артезианской водой, добываемой двумя артезианскими скважинами и предоставляет услуги по очистке сточных вод.

На балансе предприятия имеется грузовой автомобиль "Зил-130", легковой автомобиль "Москвич-21441", работу которых обеспечивает автотранспортный цех, где имеется отапливаемый гараж.

Цеха Ферментации, сушки, ППС и ПХС не участвуют в производстве. Оборудование, находящееся в цехах простаивает. Часть оборудования демонтировано и продано. Затраты по этим производствам списываются за счет чистой прибыли предприятия.

ООО "Агро-Биохим" является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием, лицензии на некоторые виды деятельности.

В соответствии с Уставом (приложение 4) ООО "Агро-Биохим" может осуществлять следующие виды деятельности: услуги по передаче электроэнергии; производство ремонтных, строительно-монтажных, механических работ; выпуск комбикормов, высококачественных добавок к ним, кормосмесей; различной продукции микробиологического синтеза; перекачка сточных вод и добыча артезианской воды; услуги складского хранения.

ООО "Агро-Биохим" самостоятельно распоряжается прибылью, полученной в результате деятельности, оставшейся после уплаты налогов и других обязательных платежей.

Система управления на ООО "Агро-Биохим" является централизованной. При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

Структура аппарата управления является линейной (приложение 5). Линейный тип управления предусматривает непосредственное иерархическое построение, когда элементы системы находятся в прямых отношениях по цепочке от высшего уровня к низшему, с четким определением рамок подчинения.

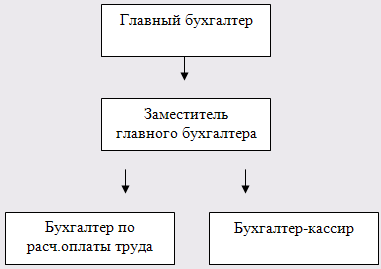

Главный бухгалтер ООО "Агро-Биохим" подчиняется непосредственно директору. Общее руководство бухгалтерской службой возложено на главного бухгалтера. Бухгалтерия состоит: из главного бухгалтера, заместителя главного бухгалтера, бухгалтера по расчетам оплаты труда, бухгалтера-кассира (рис.2). Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников.

Рис. 2. Структура бухгалтерии ООО "Агро-Биохим"

Заместитель гл. бухгалтера осуществляет учет затрат по содержанию компании (журнал-ордер № 10), учет незавершенного производства (аналитика), учет расчетов с подотчетными лицами (журнал-ордер № 7), учет основных средств, начисление амортизации (журнал-ордер № 13), учет движения МБП, ГСМ (отчет материально-ответственных лиц, отчет по ГСМ).

Бухгалтер по расчету оплаты труда осуществляет - учет расчетов с рабочими и служащими (начисление заработной платы), учет расчетов с внебюджетными фондами, составление по ним квартальных отчетов и сдача их, учет расчетов с прочими организациями, акты сверок с прочими организациями, учет расчетов с поставщиками и подрядчиками.

Бухгалтер-кассир - получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов, осуществление операции по приему, учету, хранению и выдаче ценных бумаг, получение выписок с приложениями в банке, оформление платежных поручений, своевременная доставка поручений в банк, обработка документов по журналу-ордеру № 2, сбор информации по банкам о поступлении и расходе средств в расчетного счета, проведение актов сверок по хозяйственным договорам. Заместитель гл. бухгалтера, экономист-финансист, бухгалтер-кассир подчиняются непосредственно главному бухгалтеру.

Назначение, увольнение и перемещение материально-ответственных лиц производятся по согласованию с главным бухгалтером.

Все цехи организации можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства.

В ООО "Агро-Биохим" применяется журнально-ордерная форма бухгалтерского учета, она строится в соответствии с общими принципами организации учета по этой форме с применением вычислительных машин, которые обеспечивают получение итогов разных степеней без переписывания данных из одного регистра в другой.

На предприятии применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от7.05.2003г.) (приложение 6).

В таблице 1 рассмотрим динамику основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим". Исходными данными для их анализа послужили данные бухгалтерской отчетности ООО "Агро-Биохим" за 2007-2009гг.: форма № 1 "Бухгалтерский баланс"; форма № 2 "Отчет о прибылях и убытках", форма № 5 "Приложение к балансу предприятия" (приложения 7-15).

Анализируя экономические показатели из таблицы 1 можно сделать следующие выводы. Наблюдается некоторое выручки от продажи продукции как в действующих, так и в сопоставимых ценах. Так, в 2008г. по сравнению с 2007г. выручка в действующих ценах снизалась на 168788 тыс. руб., а выручка в сопоставимых ценах на 166272 тыс. руб. В 2009г. по сравнению с 2008г. выручка в действующих ценах снизалась на 295101 тыс. руб., выручка в сопоставимых ценах на 220211 тыс. руб. Также себестоимость на протяжении рассматриваемого периода имеет тенденцию к снижению. Так, в 2008г. по сравнению с 2007г. себестоимость снизилась на 22219 тыс. руб., а в 2009г. по сравнению с 2008г. еще на 211302 тыс. руб.

Таблица 1 Динамика основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим" за 2007-2009гг.

| Показатели | Годы | Абсолютное отклонение (+;-) | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 к | 2009 к | 2008 к | 2009 к | |

| 2007 | 2008 | 2007 | 2008 | ||||

| Выручка от продажи продукции, работ, услуг, в действующих ценах, тыс. руб. | 1566453 | 1397665 | 1102564 | -168788 | -295101 | 89,22 | 78,89 |

| Выручка в сопоставимых ценах, тыс. руб. | 1566453 | 1233597 | 1013386 | -332856 | -220211 | 78,75 | 82,15 |

| Себестоимость, тыс. руб. | 1098770 | 1076551 | 865249 | -22219 | -211302 | 97,98 | 80,37 |

| Прибыль (убыток) от продаж, тыс. руб. | 467209 | 320835 | 236931 | -146374 | -83904 | 68,67 | 73,85 |

| Рентабельность продаж, % | 29,83 | 22,96 | 21,49 | -6,87 | -1,47 | - | - |

| Чистая прибыль, тыс. руб. | 396624 | 184754 | 112177 | -211870 | -72577 | 46,58 | 60,72 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 962479 | 1282340 | 1339108 | 319861 | 56767 | 133,23 | 104,43 |

| Фондоотдача, руб. | 1,628 | 1,090 | 0,823 | -0,54 | -0,27 | 66,97 | 75,54 |

| Дебиторская задолженность, тыс. руб. | 198070 | 211365 | 198336 | 13295 | -13029 | 106,71 | 93,84 |

| Кредиторская задолженность, тыс. руб. | 52260 | 198158 | 210451 | 145898 | 12293 | 379,18 | 106,20 |

| Среднесписочная численность, чел. | 430 | 437 | 439 | 7 | 2 | 102,00 | 100,00 |

| Фонд заработной платы, тыс.руб. | 58990 | 59885 | 67421 | 895 | 7 536 | 101,52 | 112,58 |

| Производительность труда, тыс. руб. | 3 642,91 | 3 198,32 | 2 511,54 | -444,60 | -686,78 | 87,80 | 78,53 |

| Затраты на 1 рубль продукции, руб. | 0,701 | 0,770 | 0,785 | 0,07 | 0,01 | 109,81 | 101,88 |

Конечно, главным показателем деятельности организации, является прибыль от продаж. В частности, данные таблицы свидетельствуют о том, что уменьшение прибыли от продажи в 2008г. по сравнению с 2007г. на 31,33% и в 2009г. по сравнению с 2008г. на 26,15% сопровождается снижением чистой прибыли (в 2008г. по сравнению с 2007г. на 211870 тыс. руб., в 2009г. по сравнению с 2008г. на 72577 тыс. руб.). Значит, масштабы хозяйственной деятельности не привели к соответствующей финансовой отдаче, что сказалось на снижении рентабельности продаж (в 2008г. по сравнению с 2007г. - на 6,87%, а в 2009г. по сравнению с 2008г. еще на 1,47%).

Негативным моментом является рост дебиторской задолженности ООО "Агро-Биохим" - 2008г. по сравнению с 2007г. на 13295 тыс. руб. Также увеличение кредиторской задолженности на протяжении всего исследуемого периода свидетельствует о снижении финансовой устойчивости ООО "Агро-Биохим". Фондоотдача на протяжении рассматриваемого периода снижается, в 2008г. по сравнению с 2007г. на 0,54 руб, в 2009г. по сравнению с 2008г. произошло уменьшение фондоотдачи еще на 0,27 руб., это ведет к повышению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости. Производительность труда в ООО "Агро-Биохим" снижается, это произошло в результате снижения выручки от продаж и увеличения среднесписочной численности работников. Затраты на 1 рубль продукции в ООО "Агро-Биохим" в рассматриваемом периоде имеют тенденцию к увеличению (в 2009г. по сравнению с 2008г. на 0,01 руб, в 2008г. по сравнению с 2007г. на 0,07 руб.).

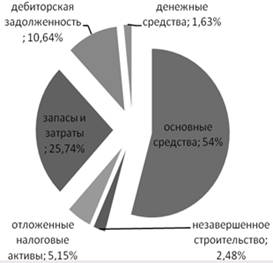

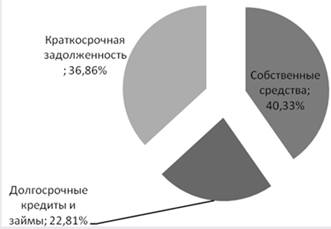

Структура активов и пассивов ООО "Агро-Биохим" за 2009г. представлена на рис. 3,4.

Рис. 3. Структура активов ООО "Агро-Биохим" за 2009 год

Рис. 4. Структура пассивов ООО "Агро-Биохим" за 2009 год

Характеризуя имущественное положение организации согласно рис. 3 и рис.4, следует отметить достаточно высокий удельный вес внеоборотных активов, что является свидетельством достаточной устойчивости, тем более что к концу года большая часть внеоборотных активов была представлена основными средствами – 54%. Запасы составляют 25,74% от всех активов организации. Негативным моментом является рост дебиторской задолженности, которая составляет 10,64% от активов ООО "Агро-Биохим".

Наибольшую долю в пассиве ООО "Агро-Биохим" занимают собственные средства (40,33%) и краткосрочная задолженность (36,86%). Увеличение доли заемного капитала свидетельствует о снижении финансовой устойчивости ООО "Агро-Биохим".

Если учесть, что деятельность ООО "Агро-Биохим" завершилась с положительным результатом, следует дать положительную оценку деятельности руководства организации в этом направлении.

Таким образом, несмотря на некоторое снижение экономических показателей, можно сделать вывод, что ООО "Агро-Биохим" устойчиво к колебаниям рыночного спроса на оказываемые и другим факторам финансово – хозяйственной деятельности. Платежеспособность организации не вызывает сомнений. Качество управления высокое. ООО "Агро-Биохим" имеет отличные шансы для дальнейшего развития.

0 комментариев