Навигация

Взаємовідносини митного перевізника з митними органами України щодо організації та здійснення митних процедур

49692

знака

0

таблиц

0

изображений

3.1 Взаємовідносини митного перевізника з митними органами України щодо організації та здійснення митних процедур

Взаємодія митного перевізника з митними органами України є одним із способів забезпечення ефективного провадження посередницької діяльності митним перевізником.

Загальні засади взаємодії митних органів з державними і недержавними органами та фізичними особами урегульовані чинним законодавством. Так, глава 3 Митного кодексу України встановлює, що митні органи, спеціалізовані митні установи та організації, їх посадові особи при виконанні покладених на них завдань взаємодіють з іншими органами державної влади, органами місцевого самоврядування, а також підприємствами та громадянами в порядку, встановленому законодавством. Форми взаємодії тісно пов'язані із формами діяльності митних органів щодо реалізації їх багаточисельних функцій. Серед основних функцій митних органів переважно називають фіскальну, регулятивну, правоохоронну, підприємницьку, а також функцію надання митних послуг. Адже саме реалізація регулятивної функції визначає основи взаємодії між митними органами та митними перевізниками.

Аналіз різних форм взаємодії митних органів та митних посередників дає можливість визначати відносини, які виникають між даними суб'єктами, за правовою природою як адміністративно-правові вертикального виду. Саме ці відносини, що характеризуються наявністю в однієї сторони владних повноважень (митні органи) щодо іншої (митні посередники), найяскравіше виявляють сутність адміністративно-правового регулювання. Для даних відносин характерні: нерівність сторін; підлеглість однієї сторони іншій; наявність організаційної підпорядкованості чи її відсутність; підконтрольність і піднаглядність, нерівність сторін у юридичному розумінні. Напевно єдиним винятком, коли форми взаємодії митних органів та митних посередників набувають не адміністративно-правового, а цивільно-правового змісту, є укладання між ними відповідних угод.

Визначені вище форми взаємодії митних посередників та митних органів України складають як зміст митного адміністрування (державна управлінська діяльність митних органів України в межах своїх повноважень в забезпеченні митної справи) та публічно-сервісної діяльності митних органів, що проводиться з ініціативи фізичних та юридичних осіб для обслуговування їх потреб, по наданню реєстраційно-ліцензійних, інформаційних, консультаційних та інших послуг.

З метою подальшого удосконалення правового регулювання відносин між митними органами і підприємствами, що надають посередницькі послуги митного перевізника, як вважає Світлак І.І., доцільно було б: при розробці Державною митною службою України нормативно-правових актів, які визначатимуть організаційно-правові основи діяльності митних посередників, а зокрема митних перевізників, враховувати пропозиції та зауваження останніх. Це, в свою чергу, сприятиме застосуванню принципу партнерства у відносинах між митними органами та митними перевізниками. Крім того, зазначене запобігатиме прийняттю юридично та економічно недоцільних і неефективних регуляторних актів; дозволить розробити дієвий механізм надання митними органами митним перевізникам необхідної інформації (правова, економічна, статистична) для їх діяльності; визначити оптимальний перелік документів щодо започаткування діяльності митного перевізника із надання послуг у митній сфері; спростити (удосконалити) процедуру отримання дозвільних документів на провадження діяльності митного перевізника при здійсненні митних процедур; можливість відстрочки повернення фінансових платежів протягом певного проміжку часу; впроваджувати у життя міжнародні конвенції щодо спрощення митних процедур і застосування новітніх технологій, які сприятимуть прискоренню митного контролю та оформленню товарів і транспортних засобів, що переміщуються через митний кордон України [13].

3.2 Взаємовідносини митного перевізника з особою довірителем

Взаємовідносини митного перевізника з особою, яку він представляє, визначаються договором доручення. Враховуючи, що митний перевізник здійснює перевезення вантажів, які в основному становлять значну вартість, він повинен гарантувати їх цілісність. З цією метою передбачається така особлива вимога для провадження діяльності митного перевізника як укладання відповідних угод.

Дослідження показує, що ініціатором перевезення виступають не митні органи, а підприємство-перевізник або експедитор, оскільки така потреба мотивується необхідністю виконати обов‘язок перевізника згідно з договором перевезення - доставити товар одержувачу в строк. Необхідність перевезення (доставки) товару перевізником від відправника до одержувача є попередньою і головною умовою для перевезення товару між митними органами [13].

Відповідно до ст. 1000 Цивільного кодексу України за договором доручення одна сторона (повірений) зобов’язується вчинити за рахунок другої сторони (довірителя) певні юридичні дії. правочин, вчинений повіреним, створює, змінює, припиняє цивільні права та обов’язки довірителя [3].

Договір доручення – один із найпоширеніших цивільно-правових договорів, що зустрічаються у митній справі

Правову базу для регулювання відносин, що виникають з цього договору, складає трирівнева система нормативних актів, до якої входять, по-перше, Цивільний кодекс, по-друге, Митний кодекс, і, нарешті, низка нормативно-правових актів підзаконного характеру, що конкретизують положення двох перших, передусім стосовно прав та обов’язків сторін. Тож, окрім загальних вимог, передбачених цивільним законодавством, договір доручення в митній справі обов’язково повинен відповідати й тим вимогам, що додатково встановлені митним кодексом України та актами Держмитслужби України відносно його форми, змісту, сторін тощо.

Ніяких особливих вимог до статусу довірителя чинне законодавство не встановлює. Він повинен відповідати лише загальноприйнятим вимогам відносно право- та дієздатності.

Стосовно прав та обов’язків сторін данного договору, то вони закріплюються нормативними актами всіх трьох рівнів ( ЦКУ, МКУ та актами ДМСУ). Найбільш загально вони визначені цивільним законодавством, зі змісту якого випливає, що довіритель має право вимагати від повіреного належного виконання всіх перелічених в договорі дій, отримувати від нього відомості про хід такого виконання та звіт, якщо це передбачено договором. Він також має право на відшкодування збитків у разі невиконання чи неналежного виконання контрагентом укладеного договору. Крім того, довіритель вправі відмовитись від договору, повідомивши про це іншу сторону не пізніше як за місяць [14;89].

В той же час, довіритель зобов’язаний забезпечити повіреного всіма засобами, необхідними для виконання доручення (товарами, транспортними засобами, товаросупровідними, комерційними та іншими документами тощо). Довіритель зобов’язаний негайно прийняти від повіреного все одержане ним у зв’язку з виконанням доручення, виплатити йому винагороду відповідно до договору, а також відшкодувати всі витрати, пов’язані з виконанням доручення. У разі відмови довірителя від договору, він повинен відшкодувати повіреному всі понесені витрати та виплатити винагороду пропорційно виконаній роботі [3].

В свою чергу повірений – митний перевізник – має право на плату за виконання свого обов’язку за договором доручення. Він вправі вимагати від довірителя належного забезпечення всім необхідним для виконання доручення. Крім того цивільне законодавство дозволяє передати виконання доручення іншій особі (замісникові), якщо це передбачено договором або якщо повірений був вимушений до цього обставинами, з метою охорони інтересів довірителя, про що останній має бути негайно повідомлений.

У Проекті змін до Митного кодексу України, у главі 34 безпосередньо вказуються права, обов’язки та відповідальність митного перевізника. Серед обов’язків також є такі, що виникають перед довірителем: забезпечувати своєчасне інформування особи, яка передала йому товари для перевезення, та посадових осіб митних органів про виявлені пошкодження тари й упаковки, а також про невідповідність цих товарів відомостям про них, зазначеним у комерційних, транспортних та інших супровідних документах; подавати для ознайомлення суб’єктам господарської діяльності на їх вимогу дозвіл на право провадження діяльності митного перевізника.

Але, на мою думку, перелік прав та обов’язків зазначений у Проекті змін до Митного кодексу України не є повним та вичерпним. Я вважаю, якщо законодавець взявся визначити права та обов’язки митного перевізника у відносинах як із митним органом, так із особою, яка передала йому товари для перевезення, то цей перелік має наближатися до найбільш повного. Тобто, якщо мова вже зайшла про обов’язки які виникають перед особою, яка передала товари для перевезення, то має бути встановлений повний перелік таких обов’язків, який витікає з цивільного законодавства та з договору доручення. На мою думку, у цій частині Проект змін до Митного кодексу України є недосконалим.

Висновок

Впровадження інституту митних перевізників вирішило неоднозначну ситуацію, яка існує на сьогодні стосовно використання тих чи інших гарантій, шляхом залучення митного перевізника до перевезень вантажів, що перебувають під митним контролем, по території України. Питання полягає лише в тому, чим буде підкріплюватися право митного перевізника виступати гарантом сплати, перед митними органами, обов'язкових митних платежів.

При написанні цієї курсової роботи, я з’ясував, що чинна на сьогодні законодавча база, яка регулює діяльність митних перевізників, потребує подальшого вдосконалення. Таким чином, одним із головних завдань ДМСУ на сучасному етапі є завдання підготовки і впровадження в діяльність митних перевізників сучасних правових актів, що будуть відповідати нинішнім потребам і що будуть захищати як національні економічні інтереси держави, так і інтереси митних органів та підприємців, що надають послуги митного перевізника. Для цього на мою думку необхідно:

- доопрацювати та привести до ладу Проект змін до Митного кодексу України, адже Митний кодекс є основою для усього митного законодавства. А ми і досі можемо побачити деякі невідповідності, неповноту та негативні зміни, тому і виникає багато суперечок навколо цього законопроекту;

- при розробці та обговоренні проектів нормативно-правових актів, які визначають організаційно-правові основи діяльності митних перевізників враховувати пропозиції та зауваження запропоновані Асоціацією міжнародних експедиторів України, що у свою чергу, сприятиме застосуванню принципу партнерства і довіри у відносинах між митними органами та митними перевізниками. Крім цього це буде запобігати прийняттю економічно недоцільних та неефективних регуляторних актів;

- розробити дієвий механізм надання митними органами митним перевізникам необхідної інформації (правової, економічної, статистичної), необхідної їм під час професійної діяльності;

- розробити надійний та ефективний механізм фінансових гарантій і страхування відповідальності посередницької діяльності митного перевізника відповідно до ліцензійних умов здійснення посередницької діяльності митного перевізника та механізм відстрочки повернення фінансових платежів протягом певного періоду часу;

- визначити на законодавчому рівні схеми взаємодії митних перевізників з митними органами України.

У курсовій роботі було обґрунтовано важливість існування інституту митного перевізника, який виступає одним із засобів гарантування доставки товарів до митниці призначення. Тому вважаю за необхідне приділення більшої уваги до цього інституту як з боку держави, так і з боку науковців.

Список використаної літератури

1. Конституція україни. Прийнята на п’ятій сесії Верхрвнрї ради України 28.06.1996 року.

2. Митний кодекс України від 11 липня 2002 року.

3. Цивільний кодекс України від 11.07.2002 р.

4. Господарський кодекс України.

5. Про ліцензування певних видів господарської діяльності: Закон України від 01.06.2000 р.// Відомості Верховної Ради (ВВР). – 2000. - N 36. - ст.299.

6. Про підприємництво: Закон України (втратив чинність з 1 січня 2004 року).

7. Про державну реєстрацію юридичних осіб та фізичних осіб підприємців: Закон України.

8. Про внесення змін і доповнень до Митного кодексу України: проект Закону України.

9. Про перелік документів, які додаються до заяви про видачу ліцензії для окремого виду господарської діяльності: Постанова Кабінету Міністрів України від 04.07.2001 № 756.

10. Про затвердження Порядку видачі ліцензій на провадження посередницької діяльності митного перевізника: Наказ Державної митної служби України від 06.04.2004 № 243.

11. Про затвердження Ліцензійних умов провадження посередницької діяльності митного перевізника: спільний Наказ Державного комітету України з питань регуляторної політики та підприємництва та Державної митної служби України від 25.03.2004 № 34/212.

12. За заг. ред. В.В. Ченцова. Митне право України. Навчальний посібник. К., 2007, с. 327.

13. Світлак І.І. Організаційно-правові засади провадження посередницької діяльності митного брокера та митного перевізника в Україні. Автореферат дисертації на здобуття наукового ступеня кандидата юридичних наук. 2006 р.

14. Безкоровайна І.В. Договір доручення в митній справі України // Митна справа. - № 1.- 2005.

15. Світлак І.І. Переваги та недоліки інституту митних брокерів та митних перевізників // Науковий вісник Київського національного університету внутрішніх справ. – 2006. -№ 1. – С. 124-130.

16. Тогобицький Д. Автомобільний митний перевізник // Юридическая практика. - № 48 (466). – 2006 р.

17.Шатіло В.А. Правовий статус перевізника відповідно положенням Митного кодексу України 2002 року // Митна справа. - № 2. – 2003.

Размещено на http://www.

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... . Під час проведення митного контролю митні органи самостійно визначають форму та обсяг контролю. Митні органи забезпечують також правильне застосування митних режимів при переміщенні алкогольних напоїв та тютюнових виробів через митний кордон, організують, координують і контролюють проведення посадовими особами митниці і нижчестоящих митних постів митного контролю. Для проведення митного ...

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

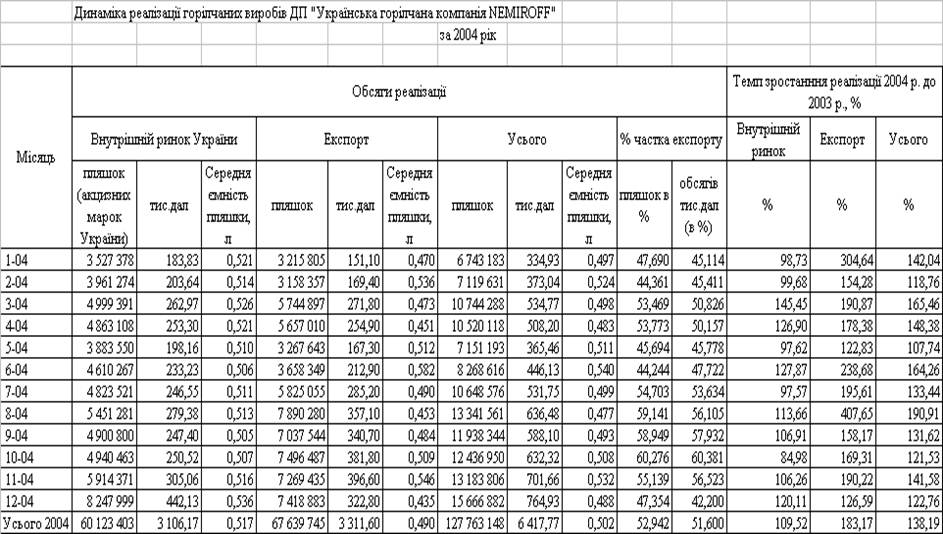

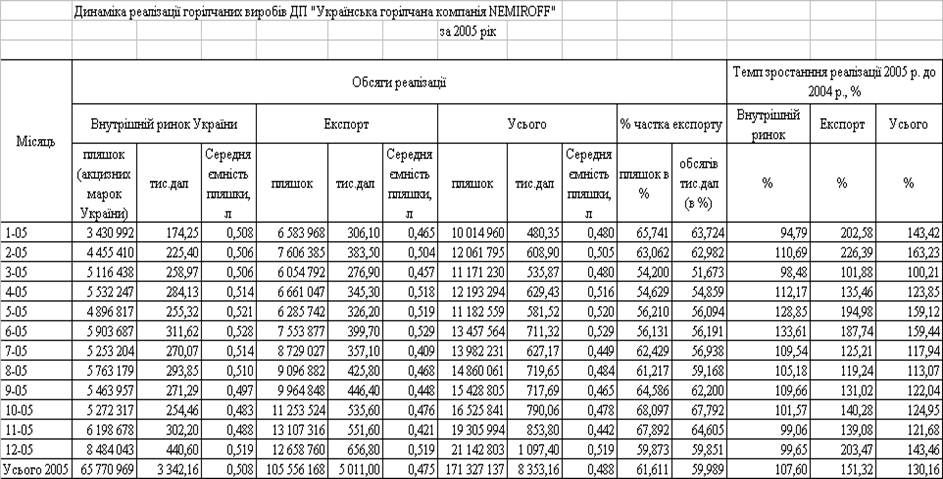

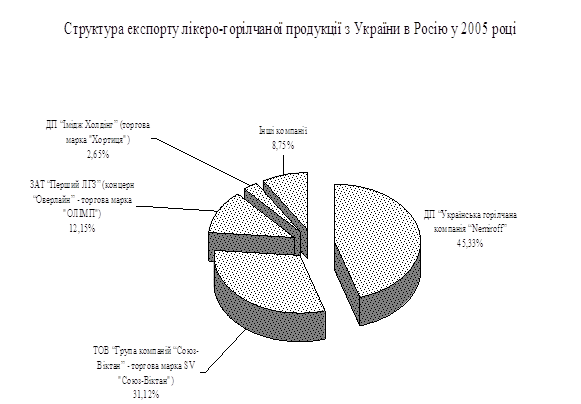

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев