Навигация

Державна Митна Служба України

Академія Митної Служби України

Кафедра митного та адміністративного права

Курсова робота

з дисципліни: митне право України

на тему: «Митний перевізник»

Дніпропетровськ

2008

Зміст

митний перевізник ліцензування

Вступ

Розділ 1. Митний перевізник: загальна характеристика

1.1 Поняття та правовий статус митного перевізника

1.2 Особливості митно-правового інституту митного перевізника

Розділ 2. Порядок ліцензування та умови провадження посередницької діяльності митного перевізника

2.1 Порядок ліцензування та вимоги до митного перевізника

2.2 Ліцензійні умови провадження посередницької діяльності митного перевізника

Розділ 3. Взаємовідносини митного перевізника з митними органами та з особою довірителем

3.1 Взаємовідносини митного перевізника з митними органами України щодо організації та здійснення митних процедур

3.2 Взаємовідносини митного перевізника з особою довірителем

Висновок

Список використаної літератури

Вступ

За час, який пройшов після набрання чинності Митного кодексу України 1991 року, в міжнародному зовнішньоекономічному житті України відбулися відчутні зміни - збільшилися об'єми експортно-імпортних перевезень товарів та потік громадян, які переміщують товари через кордон України, значно зросла кількість вантажних перевезень як через митний кордон України, так і по території нашої держави. При цьому значна частина такого вантажу знаходиться під митним контролем, що в свою чергу потребує врахування деяких особливостей його переміщення. Все це зумовило ухвалення численних нормативно-правових актів, які регулюють порядок переміщення зазначених товарів і предметів та впровадження у Митному кодексі України (2002 року) нового, раніше невідомого для вітчизняних митних відносин інституту – митних перевізників.

Актуальність теми дослідження.

В умовах подальшого формування ринкової економіки держави відповідно продовжує розвиватися і посередницька діяльність. Але ефективність її здійснення досить часто залежить не тільки від здібностей та фінансових можливостей підприємців, а й від ефективної діяльності органів законодавчої та виконавчої влади всіх рівнів, від належного законодавчого та нормативно-правового забезпечення діяльності посередницьких підприємств, до яких належать митні перевізники.

Чітка та системна регламентація діяльності митного перевізника дасть можливість уникнути суперечок та непорозумінь між митними органіами, та суб’єктами підприємницької діяльності щодо правомірностей митних правовідносин.

Питання, що відносяться до діяльності митного перевізника вивчали: І.В. Безкоровайна, І.І. Світлак, В.Б. Авер’янов, І.О. Бондаренко, А.С. Васильєв, Б.М. Габричидзе, Є.В. Додін, С.В. Ківалов та інші. Однак нині залишається ще багато дискусійних та практично невирішених питань, щодо діяльності митних перевізників, їх правового регулювання.

Розділ 1. Митний перевізник: загальна характеристика

1.1 Поняття та статус митного перевізника

У зв’язку з вигідним геополітичним положенням України на сьогоднішній день інститут митного перевізника як елемент митної інфраструктури стає більш необхідним на ринку митних послуг [12;208]. З переходом до ринкової економіки в Україні намітились тенденції до розширення сфери діяльності осіб, які займаються професійним наданням послуг митного перевізника. Перебуваючи у постійних економіко-правових відносинах з органами державної влади підприємець фактично виступає перед державою в ролі виразника загальносуспільних інтересів. Адже коли виникають або поглиблюються розбіжності між інтересами суспільства й держави, це відразу ж, іноді фатально, позначається на успіху його справи. Держава також відіграє важливу роль у попередженні негативних наслідків діяльності монопольних організацій, захисті найважливіших сфер життя, внутрішнього ринку та національних інтересів. Вирішуючи зазначені проблеми, держава не протистоїть розвитку ринкових відносин, а навпаки, за допомогою наявних можливостей стимулює їх ефективне функціонування. Практика останніх років доказала, що втрата належного управління суспільством, а також надмірне втручання держави в зазначені процеси тягнуть за собою негативні, інколи незворотні наслідки [13].

Митне законодавство України, зокрема Митний кодекс України, розглядає митного перевізника у двох аспектах: у митно-правовому, адже це один із заходів гарантування доставки товарів, що перебувають під митним контролем, у митниці призначення; і в цивільно-правовому, оскільки це різновид підприємницької діяльності в галузі митної справи, що здійснюється на договірних засадах [14;91].

Тому вважаю за необхідне розтлумачити поняття «підприємницька діяльність», адже, як зазначає Світлак І.І., виникають проблеми у практичній діяльності через неоднозначність тлумачення цього поняття.

Для того щоб дати правове визначення, тлумачення цьому поняття звернемося до статті 3 Господарського кодексу України, у частині 1 цієї статті говориться: «Під господарською діяльністю у цьому Кодексі розуміється діяльність суб'єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність»; частина 2 статті 3: «Господарська діяльність, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, є підприємництвом, а суб'єкти підприємництва - підприємцями» [4].

Також пропоную звернутися до статті 1 Закону України “Про підприємництво” (втратив чинність з 1 січня 2004 року), де вказано: «Підприємництво - це безпосередня самостійна, систематична, на власний ризик діяльність по виробництву продукції, виконанню робіт, наданню послуг з метою отримання прибутку, яка здійснюється фізичними та юридичними особами, зареєстрованими як суб'єкти підприємницької діяльності у порядку, встановленому законодавством» [6].

Беручи до уваги надані вище визначення пропоную таке визначення поняття: Підприємницька діяльність – це безпосередня, самостійна, ініціативна, систематична, на власний ризик діяльність щодо виробництва продукції, виконання робіт, надання послуг та заняття торгівлею, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, яка здійснюється фізичними та юридичними особами, зареєстрованими як суб'єкти підприємницької діяльності у порядку, встановленому законодавством.

На розвиток та динаміку діяльності підприємців суттєво впливає державна реєстрація суб'єктів господарської діяльності, оскільки від спрощення процесу входження майбутніх підприємців у бізнес залежать темпи їх розвитку. Вітчизняна система реєстрації підприємців була започаткована у 1991 році із прийняттям Закону України “Про підприємництво” і до 1996 року формувалась хаотично. Уряд України тричі своїми постановами протягом майже 13 років впорядковував систему реєстрації. В державі точилися тривалі дискусії стосовно того, хто повинен бути головним методологом у справі реєстрації суб’єктів підприємництва. Цю роботу намагалися взяти на себе Державна податкова адміністрація України та Міністерство юстиції України. Але, як показує проведене дослідження, в Європі немає жодної країни, де б реєстрацією займався податковий орган, поліція або орган юстиції, цим займається окремий державний орган [13]. На сьогоднішній день процес реєстрації підприємців регулює Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців». Зараз державна реєстрація юридичних осіб та фізичних осіб - підприємців проводиться державним реєстратором виключно у виконавчому комітеті міської ради міста обласного значення або у районній, районній у містах Києві та Севастополі державній адміністрації за місцезнаходженням юридичної особи або за місцем проживання фізичної особи – підприємця [7].

На мою суб’єктивну думку законодавство у сфері підприємництва не є досконалим, але воно і не є на даний момент нестабільним, як зазначає у своїх працях Світлак І.І. Процес реєстрації є досить спрощеним, але це стосується процедури отримання свідоцтва на здійснення діяльності, що не потребуює ліцензування. Процедура отримання ліцензії на здійснення деяких видів діяльності може викликати труднощі у зв’язку з завищеними вимогами до ліцензіата, та іншими факторами.

Тому систематизація законодавства у сфері підприємництва може бути одним із засобів підвищення ефективності правового регулювання підприємницьких посередницьких відносин, що виникають між суб'єктами підприємницької діяльності, між ними та державою, між підприємницькими структурами та іншими суб'єктами [13].

Діяльність митного перевізника ми відносимо до підприємницької діяльності у галузі митної справи. Якщо подивитися з іншої сторони, то діяльність митного перевізника відноситься до посередницької діяльності. Аналіз правових документів та наукової літератури дозволяє віднести до посередницької діяльності в митній сфері діяльність митних брокерів, митних ліцензійних складів та магазинів безмитної торгівлі, митних перевізників, склади тимчасового зберігання товарів, вантажні митні комплекси, автопорти, термінали. Світлак І.І. стверджує, що крім цих видів опосередковане відношення до підприємницької діяльності в галузі митної справи також мають експедиційна діяльність або діяльність експедиторів та митні аукціони. Однак по суті в діяльності експедиторів відсутній елемент посередництва між клієнтом та митницею. Такими посередниками виступають саме митні брокери та митні перевізники. Тому з метою надання своїм клієнтам послуг у повному обсязі, або, як кажуть, „під ключ” чи „від дверей до дверей”, експедитори часто поєднують декілька видів діяльності, отримуючи ліцензію митного брокера та митного перевізника [13].

Поняття митного перевізника дається в ст. 182 Митного кодексу України. Митний перевізник - це підприємство, яке здійснює перевезення між митними органами товарів, що перебувають під митним контролем, без застосування при цьому заходів гарантування доставки товарів до митного органу призначення, передбачених пунктами 1, 2 та 4 частини першої статті 161 цього Кодексу, і має ліцензію на право здійснення діяльності митного перевізника, видану спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи [2]. У визначенні, яке дає нам Митний кодекс відразу ж зазначається, що митний перевізник – це підприємство. Тобто при буквальному трактуванні цього визначення можна сказати, що митним перевізником може бути лише підприємство. У той же час при системному дослідженні нормативно-правових актів, а саме, пункту 29 статті 1 Митного кодексу, яке визначає підприємство, як будь яку юридичну особу та як громадянина, який здійснює підприємницьку діяльність без створення юридичної особи, абзаців 4, 13 пункту 1 статті 1 Закону України «Про ліцензування певних видів господарської діяльності», яка визначає ліцензіата як суб'єкта господарювання, який отримав ліцензію, а суб'єкта господарювання як юридичну особу (крім органів державної влади та місцевого самоврядування), яке здійснює господарську діяльність, і як фізичну особу – суб’єкта підприємницької діяльності, стає ясно, що митним перевізником може бути і фізична особа – суб’єкт підприємницької діяльності.

Крапку у питанні про те, чи може фізична особа – суб’єкт підприємницької діяльності отримати ліцензію митного перевізника, ставлять затверджені спільним наказом Державного комітету України з питань регуляторної політики і підприємництва та Митної служби України № 34/212 від 25 березня 2004 року Ліцензійні умови здійснення посередницької діяльності митного перевізника (Ліцензійні умови), що прямо вказують на це у абзаці 1 пункту 1.5. Але спираючись на відомості зазначені автором статті, до 2006 року ні одна фізична особа не отримала ліцензію митного перевізника [16].

У Проекті змін до Митного кодексу України запропоноване дещо інше визначення поняття. Митний перевізник – це підприємство, яке здійснює перевезення між митними органами товарів, що перебувають під митним контролем, без застосування при цьому заходів, передбачених пунктами 1, 2 та 4 частини першої статті 182 та главою 55 цього Кодексу (крім випадків перевезення підакцизних товарів та товарів, перевезення яких відповідно до законодавства потребує обов’язкового надання гарантій митним органам) [15].

Якщо зробити порівняльний аналіз визначення, що дано у чинній редакції Митного кодексу та у Проекті змін до Митного кодексу, то ми побачимо, що нова, запропонована редакція доповнена певним обмеження випадків не надання гарантій митним органам. Тобто за чинним Митним кодексом особа, що користається послуга митного перевізника не повинна надавати гарантії доставки товарів, що перебувають під митним контролем. Перевезення товарів митним перевізником і являє собою захід гарантування доставки товарів до митного органу призначення. Згідно нової, запропонованої редакції митний перевізник перестає бути захід гарантування доставки товарів, якщо мова йтиме про підакцизні товари. І логічно передбачити, що повинні бути законодавчо визначені товари, перевезення яких відповідно потребує обов’язкового надання гарантій митним органам, крім підакцизних товарів.

Також із визначення прибрано ту частину, де говориться, що митний перевізник повинен мати ліцензію на право здійснення діяльності митного перевізника, видану спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи. На думку Світлак І.І., це спричинено тим, що в обговорюваному законопроекті передбачається: митний перевізник діятиме на підставі свідоцтва (сьогодні – ліцензії), виданого ДМСУ. Чи є доцільним заміна свідоцтвом? Очевидна мета таких змін полягає у такому. Порядок видачі ліцензій, зокрема на здійснення діяльності митного перевізника, встановлено Законом України «Про ліцензування певних видів господарської діяльності». Заміна слова «ліцензія» словом «свідоцтво» (слушно нагадати, що такі саме зміни відбулися у митному законодавстві РФ), фактично припиняє дію закону в частині видачі ліцензування на діяльність митних перевізників. Це у свою чергу, дозволить ДМСУ розробити свій порядок (положення) видачі свідоцтв, відмінний від того, який діє нині. На думку Світлак І.І., порядок видачі ліцензії на здійснення посередницької діяльності митного перевізника має визначатися відповідними ліцензійними умовами, які затверджує ДМСУ за погодженням із Державним комітетом з питань регуляторної політики та підприємництва України, що позитивно вплине на діяльність суб’єктів зовнішньоекономічної діяльності [15]. Але я все ж таки вважаю, що з заміною термінів не повинен фактично втратити чинність Закон України «Про ліцензування певних видів господарської діяльності» у частині видачі ліцензування на діяльність митних перевізників. У Законі сказано: відповідно до цього Закону ліцензуванню підлягають такі види господарської діяльності: … 61) посередницька діяльність митного брокера та митного перевізника. Тобто ми бачимо, що простою заміною термінів не припинити дію цього Закону у цій частині, без внесення до нього змін. Але все ж таки, якщо проаналізувати Проект змін до Митного кодексу України, можна зробити висновок, що законодавець не збирається залишати ситуацію навколо ліцензування так як вона є. Про це свідчить той факт, що у Проекті всі ті частини де йшлося про ліцензування діяльності митного перевізника виключено, саме у такій формуліровці. Можна лише припустити, що такі зміни спричинені намірами законодавця внести суттєві зміни до порядку формування, затвердження та контролю за виконанням ліцензійних умов.

Перехід до ринкових відносин визначив в Україні загальні тенденції розширення сфери діяльності фізичних та юридичних осіб, які займаються професійним посередництвом у даній галузі - митних перевізників, які є професійними учасниками митних відносин щодо перевезення товарів, які перебувають під митним контролем і є найбільш підготовленими для того, щоб надати клієнту кваліфіковану допомогу.

Проаналізуємо правовий статус митного перевізника та взаємозв’язок при виконанні покладених на нього завдань. Досліджуючи дане питання, потрібно зазначити, що організаційно-правові засади провадження посередницької діяльності митних перевізників визначені рядом нормативно-правових актів. Митний перевізник є суто національною категорією, що надає певні переваги при перевезенні товарів, що перебувають під митним контролем, по митній території України. Це транзитні перевезення товарів (внутрішній митний транзит) по митній території України, що не потребують додаткових заходів гарантування доставки товарів, окрім самого права користуватись статусом митного перевізника. При здійсненні транзиту митною територією України не виникатиме потреба додаткових гарантій доставки товарів до митниці призначення. Відповідно до статті 182 Митного кодексу України митний перевізник, для здійснення своєї діяльності, повинен мати відповідну ліцензію, яку видає Державна митна служба України.

Згідно з законодавством України митний перевізник несе відповідальність за дії, упущення, порушення, бездіяльність своїх посадових осіб, агентів, персоналу, які виконують усі процедури щодо перевезення товарів, що перебувають під митним контролем, між митними органами, як за свої власні дії, упущення, порушення, бездіяльність [13].

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... . Під час проведення митного контролю митні органи самостійно визначають форму та обсяг контролю. Митні органи забезпечують також правильне застосування митних режимів при переміщенні алкогольних напоїв та тютюнових виробів через митний кордон, організують, координують і контролюють проведення посадовими особами митниці і нижчестоящих митних постів митного контролю. Для проведення митного ...

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

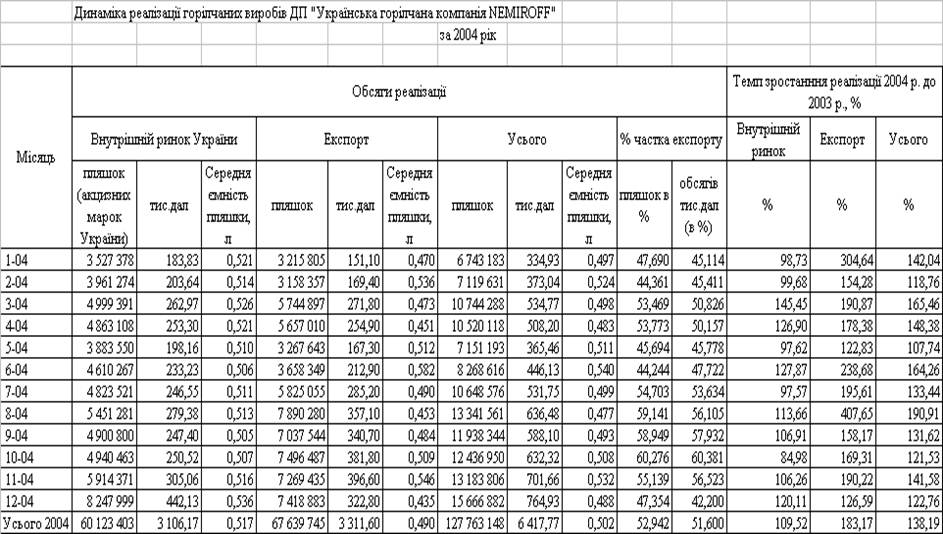

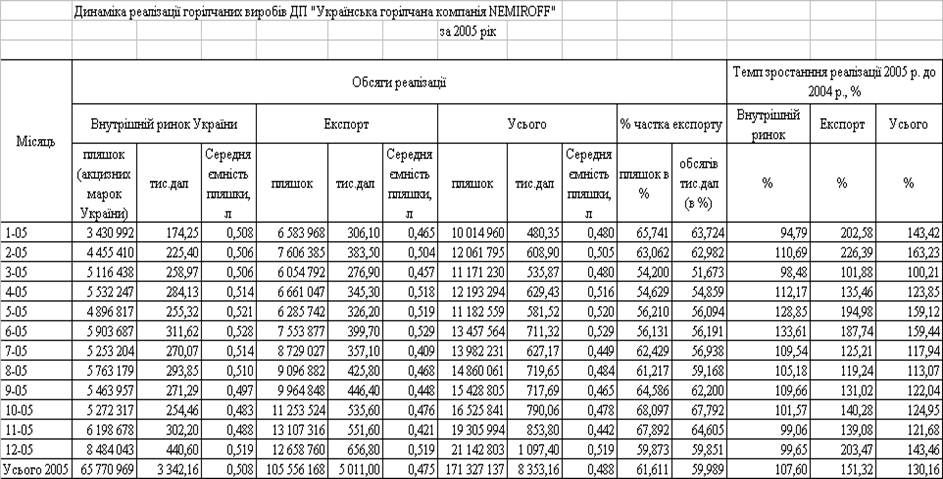

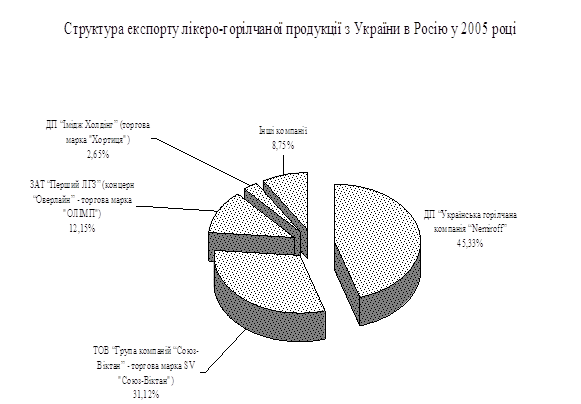

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев