Класифікація митних режимів

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Проблеми застосування та шляхи вдосконалення окремих митних режимів

Переробка поза/на митній території України

Реімпорт та реекспорт

Тимчасове ввезення (вивезення)

Навигация

Класифікація митних режимів

Загальна характеристика митних режимів України

84461

знак

0

таблиц

0

изображений

1.2 Класифікація митних режимів

Для глибшого розуміння змісту категорії «митний режим» необхідно звернутися до наявної в літературі класифікації митних режимів.

В.Г. Драганов поділяє митні режими, залежно від їхньої ролі в процесі господарської діяльності, на дві групи. Дія першої є характерним загальний, без будь-яких винятків та обмежень, порядок застосування митних засобів і методів регулювання. З економічного погляду митні режими цієї групи є відносно самостійними й завершеними комерційними операціями (випуск для вільного обігу, реімпорт, експорт, реекспорт).

Другу групу складають так звані «економічні» митні режими, які вирізняються гнучкішим використанням митно-правових інструментів регулювання і є результатом їх адаптації до різних потреб учасників зовнішньоекономічної діяльності. Пропонуючи своїм користувачам певні економічні вигоди (наприклад звільнення від сплати мита), митні режими цієї групи допускають використання товарів лише з чітко визначеною метою[5, с. 656].

М.М. Салогор поділяє митні режими за такими критеріями:

1) жорсткість впливу на економічні відносини (звичайний, який передбачає загальні правила переміщення товарів, транспортних засобів та інших предметів через митний кордон України; пільговий, що передбачає звільнення від окремих форм митного контролю - особистому оглядові не підлягають народні депутати України при переміщенні через митний кордон України; посилений, який використовується для захисту, наприклад культурного надбання України); 2) за ознакою об'єкта (наприклад, режими транспортних засобів, режими валют і валютних цінностей, товарів тощо)[24, с. 60-64];

Класифікацію за ознакою об'єкта можна деталізувати й виокремити, наприклад, особливі режими переміщення через митний кордон України нафти, нафтопродуктів тощо.

3) обсяг прав та обов'язків іноземних суб'єктів господарської діяльності порівняно з суб'єктами господарської діяльності України та територія застосування.

Відповідно до мети переміщення товарів через митний кордон України ст. 185 МКУ запроваджуються такі види митного режиму: 1) імпорт; 2) реімпорт; 3) експорт; 4) реекспорт; 5) транзит; 6) тимчасове ввезення (вивезення); 7) митний склад; 8) спеціальна митна зона; 9) магазин безмитної торгівлі; 10) переробка на митній території України; 11) переробка за межами митної території України; 12) знищення або руйнування; 13) відмова па користь держави.

Незважаючи на суттєві відмінності, у митних режимів є багато спільного, їх можна поділити на три основні групи.

До першої групи належать митні режими: «імпорт» «експорт», «реімпорт», «реекспорт», «спеціальна митна зона», що передбачають перехід права власності на товари в процесі здійснення зовнішньоекономічних операцій і мають завершений характер.

До другої групи можна віднести митні режими, що застосовуються в межах надання певних послуг у процесі зовнішньоекономічної діяльності й допускають використання товарів тільки за визначеною метою й дотриманням обмежень, установлених законодавством України («митний склад» - зберігання товарів під митним контролем; «магазин безмитної торгівлі» - зберігання товарів і торгівля ними у пунктах пропуску через митний кордон; «транзит» - перевезення товарів під митним контролем територією України: «тимчасове ввезення» - переміщення товарів для проведення виставок).

До цієї ж групи входять митні режими: «переробка на митній території України», «переробка поза митною територією України».

До третьої групи належать митні режими знищення або руйнування, відмови на користь держави і реімпорту (за певних умов), які застосовуються у разі припинення зовнішньоекономічних операцій через неефективність або неможливість здійснення подальших дій з товарами на внутрішньому ринку (наприклад через відсутність необхідних документів, втрату товарами споживчої якості)[23, с. 104].

Залежно від значення та місця митних режимів у загальному процесі господарської діяльності їх поділяють на дві групи. Для першої — характерний загальний, без жодних винятків і обмежень, порядок застосування митних процедур. З економічного погляду митні режими цієї групи є своєрідними регуляторами відносно самостійних та завершених комерційних операцій, що не потребують подальшого митного контролю за використанням товарів після їх митного оформлення (імпорт, реімпорт, експорт, реекспорт).

Другу групу складають так звані економічні режими, які відрізняються більш гнучким використанням митно-правових інструментів регулювання зовнішньоекономічної діяльності та потребують подальшого митного контролю після здійснення митного оформлення товарів, а також є результатом їхньої адаптації до різних потреб беніфіціарів митного режиму [5, с. 656].

Економічні митні режими пропонують своїм користувачам деякі економічні вигоди та переваги у вигляді повного або часткового звільнення від сплати мита та інших податків, а також незастосування заходів нетарифного регулювання. Але використовувати товари в цих режимах допускається тільки з визначеною метою.

До цієї групи можна віднести всі інші передбачені Митним кодексом України митні режими.

В аспекті митно-правової проблематики застосування митні режими можна класифікувати за завершеністю митного контролю.

До першої групи відносять режими, під час застосування яких товари після митного оформлення переходять у повне розпорядження власника без подальшого контролю з боку митних органів за їх використанням (ч.5 ст.43 МК України) [14]. Це режими імпорт, реімпорт, експорт, реекспорт.

Митні режими, що відносяться до другої групи, допускають використання товарів відповідно до визначеної мети та із забезпеченням суворого додержання умов, які встановили митні органи: транзит, тимчасове ввезення (вивезення), митний склад, спеціальна митна зона, магазин безмитної торгівлі, переробка на митній території України, переробка за межами митної території України, знищення або руйнування, відмова на користь держави. Згідно з вимогами до застосування вказаних режимів вони потребують подальшого контролю з боку митних органів за їх використанням і після виконання свого завдання вимагають завершення митного контролю шляхом оформлення вантажної митної декларації відповідно до митного режиму що забезпечує зняття товару з контролю в митних органах.

Деякі науковці використовують інші класифікаційні критерії: територія дії (митний склад, спеціальна митна зона, магазин безмитної торгівлі), час дії (триваючі — тимчасове ввезення (вивезення), переробка на митній території України, переробка за межами митної території України), напрям переміщення товару[25, с. 59].

На думку Є.А. Болибока, митні режими, визначені МК України, доцільно класифікувати на п'ять груп.

До першої належать режими, які використовуються при здійсненні основного обсягу зовнішньоторговельних операцій, пов'язаних з продажем українськими суб'єктами зовнішньоекономічної діяльності товарів в інші країни і з закупівлею товарів для потреб вітчизняного виробника. Це експорт, реекспорт, тимчасове ввезення (вивезення), імпорт; реімпорт, спеціальна митна зона.

До другої слід включити митні режими, за яких переміщення товарів через кордон поєднується з виконанням митними органами конкретних операцій в інтересах відповідних організацій або осіб з наданням для них певних послуг. Це режими митного складу, магазину безмитної торгівлі.

До третьої доцільно віднести режими, у рамках яких товари перемішуються через кордон у зв'язку з їх переробкою в іншій країні. Це переробка на митній території або за межами митної території.

Четверта об'єднує режими, які використовуються при припиненні зовнішньоекономічних операцій у зв'язку з неможливістю дозволу реалізації транзиту або його неефективністю на ринку України. Це такі, як знищення або руйнування, відмова на користь держави.

До п'ятої групи відносять митні режими, при яких товари не купуються і не реалізовуються суб'єктами зовнішньоекономічної діяльності України, а переміщуються через територію України з метою доставки з однієї іноземної країни в іншу. До цієї групи належить транзит[3, с. 164].

Класифікація за професором Гребельником:

1. Режим основного обсягу зовнішніх операцій (Імпорт, Експорт, Реімпорт, Реекспорт, Тимчасове ввезення/вивезення)

2. Режими відповідно до яких можна надавати послуги (МБТ, МС)

3. Режими переробки (Переробка поза/на митній території України)

4. Режими припинення операцій у сфері митно-тарифних відносин (Знищення або руйнування, Відмова на користь держави)

5. Спеціальні режими (Транзит, Спеціальна митна зона).

Науменко В. Поділяє їх на 2 групи залежно від завершеності митного режиму:

· Завершені митні режими (експорт, імпорт, реекспорт, реімпорт, знищення або руйнування відмова на користь держави, спеціальна митна зона)

· Незавершені митні режими (тимчасове ввезення/вивезення, режими переробки, митного складу, транзиту) [15, с. 126]

Запропонований кількість класифікацій митних режимів дасть змогу повніше розкрити і внутрішню побудову, і специфіку врегулювання й застосування дозволяючих або недозволяючих дій, і використання заходів економічної політики й умов сплати митних платежів, і класифікацію відповідальності за митними режимами.

Похожие работы

... регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України. Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або і ...

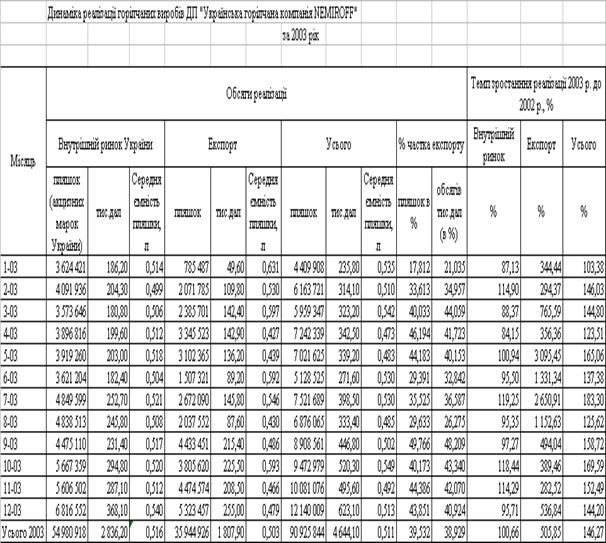

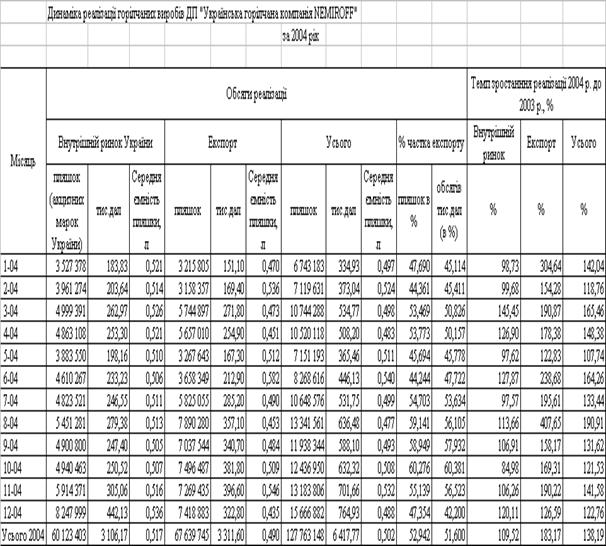

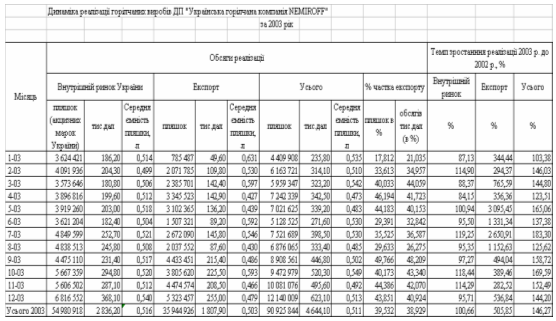

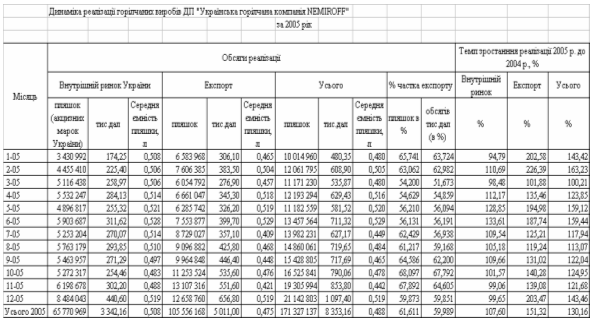

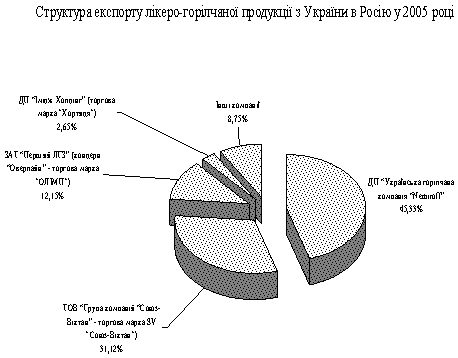

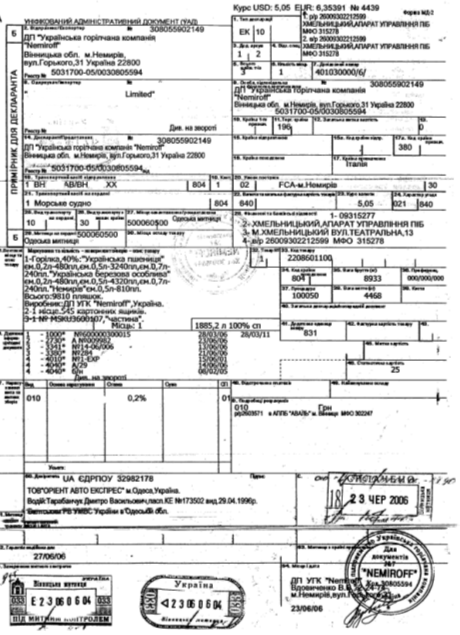

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито ...

0 комментариев