Класифікація митних режимів

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Проблеми застосування та шляхи вдосконалення окремих митних режимів

Переробка поза/на митній території України

Реімпорт та реекспорт

Тимчасове ввезення (вивезення)

Навигация

Загальна характеристика митних режимів України

Загальна характеристика митних режимів України

84461

знак

0

таблиц

0

изображений

План

Вступ

1. Загальна характеристика митних режимів України

1.1 Визначення поняття, система, зміст митного режиму

1.2 Класифікація митних режимів

1.3 Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

2. Проблеми застосування та шляхи вдосконалення окремих митних режимів

2.1 Спеціальна митна зона

2.2 Переробка поза/на митній території України

2.3 Реімпорт та реекспорт

2.4 Тимчасове ввезення (вивезення)

Висновок

Список використаних джерел та літератури

митний режим реімпорт реекспорт

Вступ

Докорінна зміна основного закону, що регулює митну справу, обумовила нормативний вакуум підзаконних актів. Найбільше це позначилося на процедурі митного оформлення вантажів та транспортних засобів відповідно до мети переміщення товарів через митний кордон України.

Актуальність дослідження проблем правової природи та змісту категорії «митний режим», класифікації митних режимів зумовлена тим, що ця категорія у вітчизняній літературі та законодавстві не є чітко визначеною. З набранням чинності якісно нового Митного кодексу України від 2002 р. виявилася відсутність ефективної системи нормативних актів щодо порядку переміщення товарів і транспортних засобів через митний кордон України із застосуванням конкретних митних режимів, більше того ці нормативні акти містять дуже велику кількість колізій, що зумовлює проблеми в застосуванні митних режимів.

Метою моєї роботи є визначити поняття митного режиму, як одного із видів адміністративно-правового режиму, який в свою чергу є видом правового режиму, систему та зміст митних режимів в Україні, розглянути класифікацію митних режимів, дослідити історичні аспекти розвитку митних режимів на прикладі Франції в механізмі державного регулювання зовнішньоторгової діяльності, дослідити проблеми застосування та шляхи вдосконалення окремих, на мій погляд найбільш не досконалих митних режимів.

Митний кодекс України визначає митний режим як сукупність норм, встановлених законами України з питань митної справи, що залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються.

Митний режим — основна категорія українського митного законодавства. Процес митного оформлення залежно від обраного митного режиму обумовлюється (а) вимогами законодавства до зовнішньоекономічної угоди, тобто мети переміщення товару і (б) здійсненням деякого обсягу митних процедур — операцій, що пов'язані із здійсненням митного контролю за переміщенням товарів і транспортних засобів через митний кордон України, митного оформлення цих товарів і транспортних засобів, а також зі сплаченням передбачених законом податків і зборів (п.19 ст. 1 МК України).

Обраний митний режим впливає на можливість переміщення деяких категорій товарів, порядок митного оформлення та митного контролю, обкладення митними платежами, а також визначає обсяг митних процедур, що мають трансформуватися у процесі митного оформлення товарів та транспортних засобів у конкретний митний режим.

За допомогою митного режиму визначають:

- порядок переміщення товару через митний кордон України залежно від його призначення (мети переміщення);

- умови знаходження товарів та можливе використання його на (поза)митній території;

- права й обов'язки користувача (беніфіціара) митного режиму;

- обсяг повноважень митних органів.

1. Загальна характеристика митних режимів України

1.1 Визначення поняття, система, зміст митного режиму

На сучасному етапі поняття «режим» усе більше утверджується в юридичній науці як одна з найважливіших її категорій. Взагалі, поняття «режим», «правовий режим» і «адміністративно-правовий режим» є тісно взаємопов'язаними як «загальне», «особливе» та «часткове», що дає можливість з'ясувати сутність поняття «митний режим», застосувавши метод діалектики, основою якого є розкриття часткового через загальне.

Французьке слово «режим» - управління, може вживатися в значеннях: державний устрій; точно встановлений розпорядок життя; умови існування чого-небудь; система правил, заходів, запроваджуваних для досягнення певної мети.

Визначення ознак, що характеризують поняття «режим», утруднено тим, що в юридичній літературі, залежно від авторського підходу, вкладається різний зміст у це поняття, воно трактується у вузькому і в широкому розумінні. А.Е. Наташев та Н.С. Стручков висловили думку, що "режим" у вузькому значенні — це сукупність правил поведінки, а в широкому - вся система заходів, що використовується для досягнення поставленої мети[23, с. 100].

Слід зазначити, що широке тлумачення є більш прийнятним для визначення поняття «правовий режим», оскільки охоплює як правовий статус суб'єктів відносин, так і встановлені державою методи забезпечення передбачених законом правовідносин. Б.В. Ісаков визначає правовий режим як соціальний режим певного об'єкта, закріплений правовими нормами й забезпечений сукупністю правових заходів[2, с. 258].

Правовий режим можна визначити як систему норм права, що регулює суспільні відносини за допомогою засобів правового регулювання (дозволів, заборон, позитивних зобов'язань). При цьому критерієм поділу на галузеві види є найхарактерніший для певного режиму засіб правового регулювання.

Оскільки в правовому режимі діє особливий юридичний порядок, характерний для кожної галузі права, можна стверджувати, що правовий режим галузі права являє собою сукупність юридичних засобів регулювання, опосередкованих галузевим методом правового впливу й характерними для галузі принципами.

Адміністративному праву притаманні галузеві режими, засновані на заборонах, приписах і позитивних зобов'язаннях[23, с. 101].

В.В. Ласточкін кваліфікує адміністративно-правовий режим як сукупність правових засад і необхідних організаційних управлінських заходів, що забезпечують порядок реалізації окремими громадянами своїх прав та обов'язків, а також такий порядок діяльності державних органів, який найадекватніше відповідає інтересам безпеки й охорони громадського порядку на суворо обмеженій ділянці державного управління[12, с. 55-56].

Адміністративно-правовий режим впливає на діяльність державних органів у їхній взаємодії з громадянами та організаціями щодо реалізації кожним своїх функціональних обов'язків у регулюванні різних соціальних об'єктів і процесів. Він може бути схарактеризований як загальний режим діяльності державних органів, розрахований на повсякденну адміністративну роботу, типові управлінські ситуації. Коли ж вимагаються особливі заходи виконавчої діяльності, де застосовуються щодо певного об'єкта на чітко визначеній території, тоді встановлюються спеціальні адміністративно-правові режими[1, с. 412].

Говорити про спеціальні адміністративно-правові режими можна лише тоді, коли вони отримали своє законодавче закріплення. Як правило, в законі визначаються вид режиму та його носій, умови запровадження, суб'єкт, що здійснює режимне управління, режимні заходи[9, с. 42-43].

Найважливішим критерієм для здійснення класифікації наявних адміністративно-правових режимів є об'єкт спрямування дії «режимних норм», їх спеціальна спрямованість на дотримання національної безпеки. Різновидом спеціальних адміністративно-правових режимів, спрямованих, зокрема, на безпеку економічну, є митний режим з усіма притаманними йому функціями[23, с. 102].

Притаманною тільки митному режиму ознакою є специфіка його об'єкта - правовідносини щодо встановлення порядку переміщення товарів і транспортних засобів через митний кордон. Митний режим розглядається більшістю правознавців як один із видів адміністративно-правового режиму, який знаходить своє відбиття в наукових працях Д.М. Бахраха, О.П. Альохіна, Ю.М. Козлова, К.К. Сандровського, Ю.О. Тихомирова, С.В. Ківалова, О.М. Козиріна, М.І. Матузова, О.В. Малька та інших учених. У юридичній літературі, присвяченій митним режимам, розглядаються, як правило, тільки деякі його особливості, властиві митним режимам. Наприклад, О.М. Козирін стверджує, що за допомогою митного режиму визначаються: порядок переміщення товару через митний кордон; умови його знаходження на митній території чи поза нею; права й обов'язки користувача (бенефіціара) митного режиму; додаткові вимоги до товару й до статуту особи, яка переміщує товар, та ін. [10, с. 7]. Ю.О. Тихомиров до елементів загального митного режиму відносить: заходи економічної політики, тобто адміністративний вплив на ввезення й вивезення товарів шляхом встановлення заборони й обмежень, що передбачає ліцензування, квотування й застосування інших адміністративних важелів регулювання економічних процесів; митне оформлення; митні платежі; митний контроль; правила використання й розпорядження митними товарами і транспортними засобами [26, с. 411]. С.В. Ківалов зробив висновок про те, що сукупність правил, що встановлюють митний режим, визначається нормами міжнародних угод, правовими нормами національного законодавства й нормами з технічним змістом, які регулюють права й обов'язки осіб у зв'язку з переміщенням товарів та інших предметів через митний кордон [8, с. 20].

Визначення поняття «митний режим», його видів, порядку їх застосування є однією з найважливіших новел нового МКУ. В Митному кодексі України 1991 р. не роз'яснювалося поняття «митний режим», не наводився їх перелік (лише в розділі IV вказувався загальний порядок стосовно пропуску через митний кордон України товарів та інших предметів)[13].

В науковій літературі категорія «митний режим» вживається в значенні загального та спеціального митних режимів. Загальний митний режим розуміється як постійний загальнодержавний режим, який встановлює засади порядку переміщення через митний кордон України товарів і транспортних засобів.

У юридичній науці триває полеміка стосовно розмежування категорій «митний режим» і «митно-правовий режим». Зокрема, В.С. Нерсесянц підкреслює, що зміст митного режиму становлять не тільки положення, які знайшли своє вираження в нормах права й, відповідно, є загальнообов'язковими, формально визначеними, охоронюваними державою, а й технічні норми (під час функціонування митного режиму посадова особа митного органу здійснює митний огляд із застосуванням технічних пристроїв) та інші норми (наприклад корпоративні) [21, с.246].

Під митно-правовим режимом розуміють сукупність правових норм, які, залежно від заявленої мети переміщення товарів та інших предметів, визначають порядок такого переміщення; умови перебування товарів та інших предметів на митній території держави; встановлюють права та обов'язки учасників правовідносин, що при цьому виникають; обсяг і зміст митних процедур, які здійснюються митними органами[22, с.6].

Слід зазначити, що «загальний митний режим» є лише науковою категорією, оскільки чинне законодавство України не містить такого поняття [23, с.103].

Використовуючи як критерій класифікації обсяг процедур митного контролю, що змінюється залежно від об'єктів та суб'єктів - користувачів митного режиму, О. Нападистий поділяє загальний митний режим на звичайний (передбачає загальні правила переміщення товарів через митний кордон України й поширюється на всю митну територію України); особливий (пільговий), яким передбачається можливість звільнення від окремих форм митного контролю (ввезені дипломатичними представництвами інших держав на митну територію України товари для службового користування, звільняються від митного огляду), і посилений митний режим (використовується для захисту національного культурного надбання відповідно до Закону України «Про ввезення (вивезення) та повернення культурних цінностей» від 21 вересня 1999 р.)[19, с. 70].

Звичайний митний режим передбачає встановлені законодавством України загальні правила переміщення товарів і транспортних засобів через митну територію України (діють на всій митній території України), до яких можна застосувати всі засоби митного контролю.

Порядок розміщення товарів у конкретному митному режимі свідчить про те, що кожний митний режим має свою внутрішню структуру, яка є складною, що й обумовлює різні характеристики, підходи при його дослідженні. Таким чином, вирішення цього завдання ще потребує свого вираження.

До прийняття нового МК України не знаходила відбиття в українському законодавстві й Міжнародна конвенція про спрощення й гармонізацію митних процедур (1974 р.) - так звана Кіотська конвенція. У 1999 р. Радою Всесвітньої митної організації вона була змінена з метою модернізації митних процедур для їх ефективного використання у ХХІ ст. Ця Конвенція не використовувалась, хоча й проте була врахована в новому МК, орієнтованому на міжнародні норми і стандарти. Ось чому прийняття нового МК України - це важливий крок на шляху приєднання України до зміненої Кіотської конвенції. Він відповідає сучасному розвитку митного законодавства, орієнтованому на міжнародні норми і стандарти, які саме й забезпечують ділову стабільність і дієвість світової торгівлі[28, с. 60].

О. Нападистий, зазначив, що при визначенні поняття "митний режим" насамперед необхідно відобразити найважливіші положення, які становлять зміст цього поняття. На його думку, це а) сукупність правил, що застосовуються митними органами (залежать від заявленої мети переміщення товарів фізичними чи юридичними особами через митний кордон), і б) сукупність правил, що регулюють безпосередньо сам порядок переміщення товарів і застосування до них митних процедур. Він запропонував при правовому забезпеченні митного режиму виходити з того, що спочатку необхідно на законодавчому рівні закріпити визначення загального митного режиму, а вже потім на його підставі вирізняти інші види митних режимів залежно від об'єкта митного контролю у сфері торговельного, неторговельного обороту й цілей переміщення цього об'єкта через митний кордон [19, с. 71]. Є також роботи, в яких елементи митного режиму розглядаються в контексті теорії митного контролю, митного оформлення та ін.

Можна погодитися з думкою О.М. Козиріна про зміст митного режиму, до якого він відносить:

а)умови митного режиму — обставини, які обумовлюють можливість розміщення під нього товарів та транспортних засобів;

б)вимоги — дії, під час виконання яких є можливість завершити митний режим;

в)обмеження — прямі або непрямі заборони здійснення з ними деяких дій [10, с. 15]

Отже, більшість вчених вважають, що митний режим є видом адміністративно правового режиму, а тому має свої особливості. Новий Митний кодекс значно розширив коло дозволених до використання режимів, хоча й не ліквідував наявності численних прогалин і не дозволив повною мірою застосовувати окремі митні режими. Прийняті на розвиток Кодексу підзаконні акти (постанови Кабінету Міністрів, відомчі акти митної служби та ін.) не створили комплексного правового регулювання для кожного режиму визначеного в МК України

Крім того, застосування кожного з визначених на законодавчому рівні митних режимів необхідно детально й докладно регламентувати. Регулюванню підлягають усі аспекти відносин поміж користувачем митного режиму й митним органом. Розкриття змісту кожного режиму повинно забезпечуватись окресленням його умов використання, встановленими обмеженнями в застосуванні й вимогами, які супроводжують його реалізацію. Під умовами митного режиму розуміються обставини, які зумовлюють можливість розміщення відповідно до нього товарів і транспортних засобів, під обмеженнями - безпосередні або опосередковані заборони на здійснення щодо них відповідних дій, а під вимогами — дії, зі здійсненням яких пов'язана можливість завершення митного режиму. При цьому в рамках одного митного режиму можуть установлюватись вимоги, умови, обмеження і не тільки загального характеру, а й ті, що належать до окремих видів товарів. Відсутність систематизованого законодавства щодо застосування митних режимів заважає закріпленню режиму законності в митній сфері.

Похожие работы

... регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України. Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або і ...

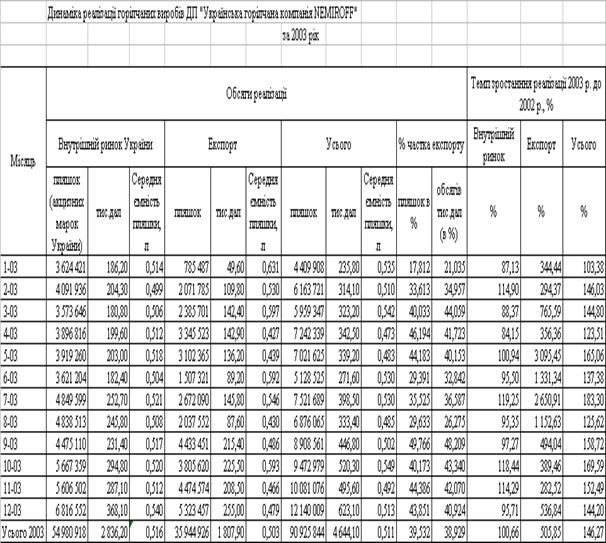

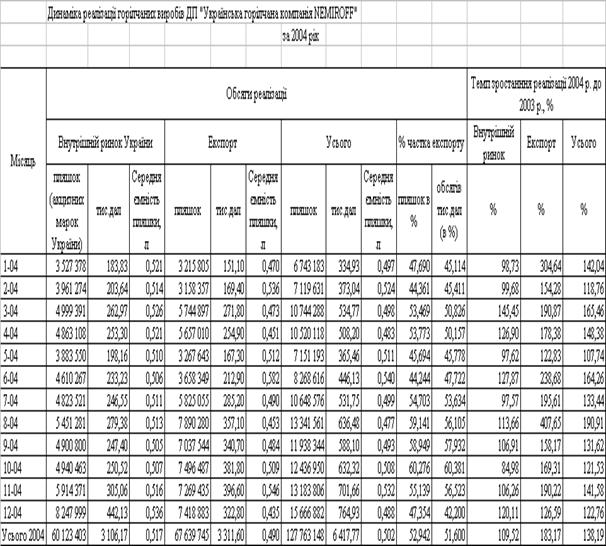

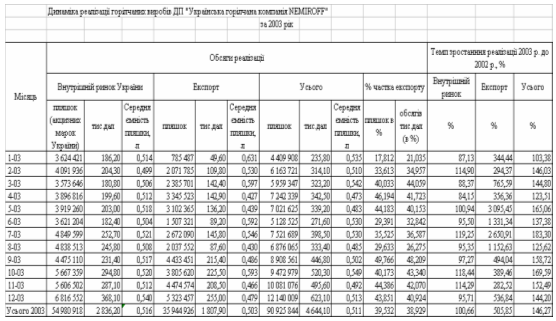

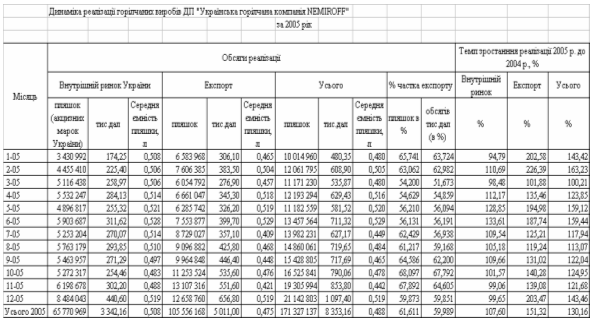

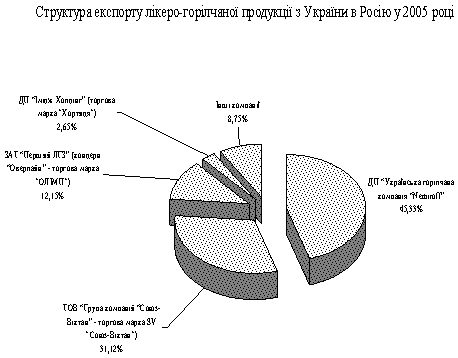

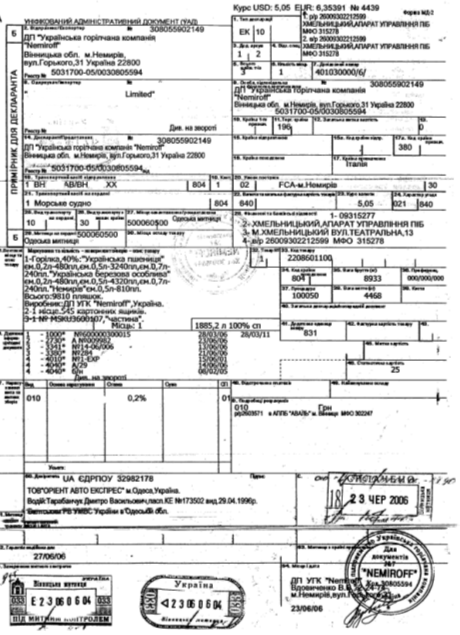

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито ...

0 комментариев