Поняття, склад та класифікація доходів бюджетної установи

Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб

Порядок складання, розгляду і затвердження кошторису доходів та видатків бюджетної установи

Не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями

Організаційно-економічна характеристика діяльності Сумської митниці

Облік доходів загального фонду на Сумській митниці

Облік доходів спеціального фонду на митниці

Облік видатків загального та спеціального фондів

Облік результатів виконання кошторису на Сумській митниці

Навигация

Облік доходів загального фонду на Сумській митниці

Доходи і видатки митної установи

113532

знака

8

таблиц

7

изображений

2.2 Облік доходів загального фонду на Сумській митниці

Єдиним джерелом доходів загального фонду на Сумській митниці є асигнування з державного бюджету.

Бюджетні асигнування надаються розпорядникам коштів, як правило, з бюджету залежно від підпорядкованості установи, її територіального розміщення, народногосподарського значення та доцільності віднесення видатків на цей бюджет відповідно до економічних і соціальних завдань держави. Термін “доходи загального фонду” з’явився порівняно недавно. Доти застосовувалося поняття “фінансування митних установ” як процес виділення коштів з відповідного бюджету. Зауважимо, що цей процес не залишався незмінним за останні два десятиріччя і здійснювався за різними формами й методами.

Доходи Сумської митниці, як і більшості митниць поділяються на доходи загального фонду та доходи спеціального фонду. До доходів загального фонду на Сумській митниці належить фінансування з державного бюджету, до доходів спеціального фонду на Сумській митниці належать: власні надходження митної установи, які в свою чергу поділяються як плата за послуги , що надійшли митним установам, плата за послуги, що їх надають митні установи згідно з функціональними повноваженнями, кошти, що отримуються від реалізації майна , плата за оренду майна, благодійні внески, гранти та дарунки. Класифікація доходів митної установи наведена на рис.2.1.

Фінансування Сумської митниці , як і всіх митних установ здійснюється через органи державного Казначейства. Єдиний казначейський рахунок — це система бюджетних рахунків органів Державного казначейства в установах банків, на які зараховуються податки, збори та інші обов’язкові платежі державного бюджету і з яких органами державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності та оплачуються інші видатки бюджетних установ як у безготівковому порядку, так і готівкою.

Рис.2.1. Класифікація доходів митних установ

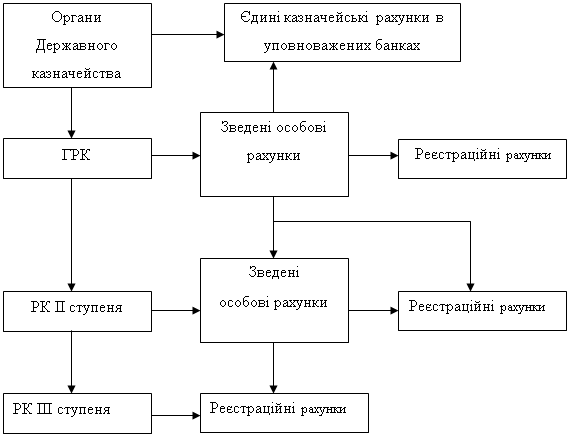

Для відкриття реєстраційних рахунків розпорядники коштів Сумської митниці подають у відповідні органи Державного казначейства такі документи:

1.Заяву на відкриття рахунків встановленого зразка за підписом начальника митниці й головного бухгалтера.

2.Копію установчих документів (статуту, положення), завірену нотаріально або вищою організацією.

3.Доведений до розпорядника коштів поквартальний обсяг асигнувань з розподілом за підрозділами бюджетної класифікації.

4. Затверджений кошторис доходів і видатків.

5. Картку зі зразками підписів осіб, яким відповідно до чинного законодавства надано право розпоряджатися рахунком і підпису платіжних та інших розрахункових документів. До картки включається також зразок відбитка печатки, присвоєної митниці.

6.Звіт про виконання кошторису видатків установи на дату закриття поточного рахунка в уповноваженому банку. Порядок фінансування через органи державного Казначейства подано на рис.2.2.

Рис.2.2. Порядок фінансування через органи Державного Казначейства

З органом Державного казначейства розпорядник коштів в особі Сумської митниці укладає договір на відкриття та обслуговування реєстраційних рахунків. Сумська митниця періодично отримує виписки з реєстраційних рахунків, які бувають різними та до яких додаються відповідні первинні документи (меморіальні ордери, платіжні доручення тощо).Суми у виписках органу Державного казначейства наводяться в тому значенні, яке вони мають для відкритого в уповноваженому банку єдиного казначейства рахунка.

Перерахування коштів для здійснення видатків державного бюджету через систему органів Державного казначейства передбачає відкриття розпорядникам коштів І і II ступеня крім реєстраційних рахунків також зведених особових і особових рахунків.

Зведені особові рахунки — це рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів (крім розпорядників III ступеня) для зарахування коштів без зазначення кодів функціональної класифікації видатків, що підлягають подальшому перерахуванню на особові та реєстраційні рахунки.

Особові рахунки — це рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів для зарахування коштів, що підлягають подальшому розподілу та перерахуванню конкретному розпорядникові бюджетних коштів.

Організація роботи щодо перерахування Державним казначейством України коштів державного бюджету на здійснення видатків зводиться до таких заходів. На підставі ресурсного балансу на відповідний період і бюджетних призначень та з урахуванням зареєстрованих зобов'язань складаються пропозиції про виділення коштів із загального фонду державного бюджету за головними розпорядниками коштів загальною сумою, а за потреби — за кодами функціональної класифікації. На підставі затверджених Державним Казначейством України розпоряджень про виділення коштів головним розпорядникам ці кошти зараховуються на зведені особові чи особові рахунки Сумської митниці. При цьому кошти, зараховані на зведені особові рахунки на підставі розподілу головним розпорядникам коштів, зараховуються на особові рахунки, після чого, згідно з розподілом коштів розпорядника II ступеня.

Отже, даний Порядок, розширюючи права головних розпорядників коштів і розпорядників коштів II ступеня щодо розподілу й використання коштів загального фонду, забезпечує оперативний контроль з боку органів Державного казначейства на кожному рівні їх функціонування. Порядок надходження коштів на реєстраційні рахунки із застосуванням зведених рахунків показано на рис. 2.3.

Рис.2.3. Порядок надходження коштів на реєстраційні рахунки із застосуванням зведених рахунків

Що стосується обліку грошових коштів ,доходів загального фонду то для обліку надходження бюджетних коштів загального фонду, і доходів цього фонду передбачено такі рахунки;

- рахунок № 32 “Рахунки в казначействі”;

- рахунок № 70 “Доходи загального фонду” [16, c. 68].

Для обліку руху грошових коштів на рахунках, відкритих в органах Державного казначейства, використовується активний рахунок № 32 “Рахунки в казначейств”, до якого відкриваються два субрахунки — №321 “Реєстраційні рахунки” і № 322 “Особові рахунки”. На субрахунку №321 обліковується рух бюджетних коштів, виділених розпорядникові коштів на утримання установи та на централізовані заходи. На субрахунку № 322 обліковуються бюджетні кошти, виділені головними розпорядниками коштів та розпорядниками коштів II ступеня для подальшого їх розподілу та перерахування на реєстраційні рахунки [29, c. 218].

Для обліку доходів за загальним фондом призначено пасивний рахунок № 70 “Доходи загального фонду”. Рахунок № 70 має субрахунок — № 701 “Асигнування з державного бюджету на видатки установи та інші заходи”.До кредиту субрахунка № 701 записуються: суми бюджетних коштів, що надійшли на видатки митниці , передбачені кошторисом, згідно з затвердженим бюджетом;суми виявлених залишків матеріалів і грошей у касі.

До дебету цих субрахунків записуються: суми відкликаних коштів;суми асигнувань, що списуються наприкінці року на підставі річних звітів; суми списаних недостач матеріалів. Схема кореспондуючих рахунків до рахунку 70 “Доходи загального фонду ” наведена в додатку Д.

Наведені бухгалтерські записи відображаються в щомісячних накопичувальних відомостях ф. №381 (бюджет), об’єднаних з меморіальним ордером № 2 “Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків”.

Кореспонденція рахунків з обліку доходів загального фонду наведена в таблиці 2.1.

Таблиця 2.1. Кореспонденція рахунків з обліку доходів загального фонду

| Зміст господарських операцій | Дт | Кт |

| 1.Отримано асигнування головним розпорядником коштів і розпорядником коштів ІІ рівня із загального фонду для подальшого перерозподілу підвідомчим установам | 321 322 | 701 321 |

| 2. Отримано асигнування із загального фонду: - установами, які утримуються за рахунок коштів державного бюджету | 321 | 701 |

| 3. Відкликано кошти розпорядниками вищого рівня | 701 | 321,322 |

| 4. Списано з рахунків залишки коштів виділених асигнувань: | 701 | 321,322 |

| 5. Списано доходи в кінці року на результати виконання кошторису за загальним фондом | 701 | 431 |

Накопичувальні відомості на Сумській митниці складаються окремо за кожним реєстраційним (особовим, поточним) рахунком установи, відкритим в органах Державного казначейства України (установах банків). Записи операцій у накопичувальні відомості Сумської митниці здійснюються щоденно на підставі виписок із реєстраційних (особових, поточних) рахунків із доданням до них підтверджувальних документів) [20, c. 119].

Аналітичний облік отриманих асигнувань ведеться в картці аналітичного обліку отриманих .Картка відкривається на рік і ведеться за кодами функціональної класифікації. Записи щодо отриманих асигнувань здійснюються на підставі виписок органів Державного казначейства (установи банків) з реєстраційних, особових (поточних) рахунків.

Для аналітичного обліку асигнувань, перерахованих розпорядникам коштів нижчого рівня, використовується книга аналітичного обліку асигнувань, перерахованих підвідомчим установам. Книга відкривається на рік за кожним кодом функціональної класифікації. Записи до книги здійснюються на підставі виписок органу Державного казначейства з реєстраційних, рахунків.

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... подається довіреність чи інший документ, що підтверджує повноваження представника. [3] Висновок Таким чином, дослідивши порядок проведення комплексних та тематичних перевірок митного органу, за участю юридичної служи регіональної митниці, митниці можна зробити висновки про наступне : - проведення комплексних та тематичних перевірок здійснює Контрольно-ревізійна служба України. Державний фі ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев