Навигация

Роль консультирования в деятельности высшего менеджмента

47694

знака

1

таблица

1

изображение

Содержание

управленческое консультирование менеджмент

Введение

Глава 1. Теоретическая часть

1.1 Основные подходы к определению понятия "управленческого консультирования в менеджменте"

1.2 Сущность "Золотого правила консультирования"

1.3 Особенности российского консалтинга.

Заключение

Список использованной литературы

Приложение

Введение

Выбор перспективного направления совершенствования процесса управления производством на конкретном предприятии сам по себе еще не гарантирует успеха в этом деле. Задача, решать которую предстоит сегодня народнохозяйственному комплексу России состоит в том, чтобы не рационализировать управление, а заменить старую управленческую парадигму новой. Это, в свою очередь, требует коренной перестройки концептуальных основ теории и практики управления, поскольку новая управленческая парадигма имеет принципиально иные цели[11].

В сложившейся ситуации чрезвычайно осложнилась работа руководителя, которому предстоит не только пересматривать свою деятельность по управлению, но и помочь обществу в лице своих трудовых коллективов оперативно освоить новые жизненные ценности, новые экономические отношения. Роль и значимость труда руководителя, в этой связи, значительно возрастает, однако его реальные возможности эффективно решать возникающие перед ним практические инновационные задачи ограничиваются, главным образом, дефицитом времени.

Цель данной курсовой исследование совершенствований менеджменте в организации на базе управленческого консультирования.

Объектом является предприятие ОАО «АВТОВАЗ».

Предмет влияние управленческого консультирования на менеждмент организации и на её цель.

Задачи:

1. Определить основные подходы к понятию «управленческое консультирование в менеджменте»;

2. Обозначить сущность «Золотого правила консультирования»;

3. Исследовать особенности российского консалтинга;

4. Сделать анализ производственно-хозяйственной деятельности ОАО «АВТОВАЗ»;

5. Провести анализ результатов и эффективности работы предприятия;

6. Проанализировать нормирование управленческого труда;

7. Предложить мероприятия по совершенствованию нормирования управленческого труда.

управленческое консультирование менеджмент

Глава 1. Теоретическая часть

1.1 Основные подходы к определению понятия "управленческого консультирования в менеджменте"

Имеется множество определений управленческого консультирования. Можно выделить два основных подхода к консультированию.

В первом случае используется широкий функциональный взгляд на консультирование. Фриц Стееле определяет его так: “Под процессом консультирования я понимаю любую форму оказания помощи в отношении содержания, процесса или структуры задачи или серии задач, при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто ответствен за это” [1, с. 25].

Второй подход рассматривает консультирование как особую профессиональную службу и выделяет ряд характеристик, которыми она должна обладать. Согласно Лэрри Грейнеру и Роберту Метцгеру “управленческое консультирование – это консультативная служба, работающая по контракту и оказывающая услуги организациям с помощью специально обученных и квалифицированных лиц, которые помогают организации-заказчику выявить управленческие проблемы, проанализировать их, дают рекомендации по решению этих проблем и содействуют, при необходимости, выполнению решений” [2, с.11].

Можно считать два эти подхода взаимодополняющими.

В частности, Европейская Федерация ассоциаций консультантов по экономике и управлению (ФЕАКО) дает следующее определение: “Менеджмент-консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и/или возможностей, рекомендацию соответствующих мер и помощь в их реализации” [2, с.14]. Такого же определения придерживается Американская Ассоциация консультантов по экономике и управлению (ACME) и Институт менеджмент- консультантов (IMC).

С целью полного раскрытия понятия консалтинговой деятельности в России, автор считает целесообразным проанализировать изменения существующих формулировок управленческого консультирования (прил.1) и изменения основных принципов консалтинговой деятельности[1, с.13].

1.2 Сущность "Золотого правила консультирования"

Процесс консультирования включает двух партнеров — консультанта и клиента. Клиент решил оплатить профессиональные услуги консультанта на определенных условиях. Следовательно, на время действия договора о консультировании, знания и опыт консультанта работают на решение проблемы клиента. То есть, стороны стремятся достичь одной и той ж цели. Действительность, однако, намного сложнее. Совершенно независимо от технической значимости и качества, совет консультанта может быть понят и принят или отвергнут клиентом. Отказ может иметь множество форм. В истории консультирования отмечены тысячи случаев, когда отличные отчеты были похоронены в столах руководителей и никогда не воплощены в жизнь, хотя формально и приняты. Это подчеркивает, что критически важно построить и поддерживать эффективные взаимоотношения между консультантом и клиентом. Опыт показывает, что это нелегко. Чтобы добиться успеха, как консультанты, так и клиенты должны быть знакомы с человеческим и другими факторами, влияющими на их взаимоотношения, и осведомлены об ошибках, которых следует избегать во время совместной работы при выполнении задания.

Они должны быть готовы сделать все возможное, чтобы построить взаимоотношения, делающие эффективным вмешательство независимого профессионала. Клиент и консультант могут по-разному смотреть на ожидаемый исход и пути выполнения задания. Определение проблемы консультантом и клиентом может различаться по многим причинам. Часто руководители слишком глубоко погружены в частную ситуацию, или же создали проблему сами. Они могут воспринимать симптомы, но не реальную проблему, или предпочесть, чтобы консультант сам "раскрыл" ряд ее существенных аспектов.

Сопоставить определения проблемы консультанта и клиента — значит заложить основу для здоровых рабочих отношений на всем протяжении выполнения задания. Как консультант, так и клиент должны быть готовы исправить свои первоначальные определения и выработать совместное.

Во-вторых, и консультант, и клиент должны прояснить, чего они хотят достичь, и как измерить полученные результаты. Это может потребовать обмена мнениями о том, как каждая сторона рассматривает консультирование, насколько далеко должен продвинуться консультант в работе по согласованному заданию, и какова его ответственность перед клиентом. В-третьих, важно определить роли, которые будут выполнять консультант и клиент, как они будут участвовать в выполнении задания. Во время выполнения задания различные непредусмотренные события и новые факты могут заставить пересмотреть первоначальные определения ожиданий и ролей. Стороны должны помнить об этой возможности и быть достаточно гибкими, чтобы корректировать свои соглашения и организацию работы. В зависимости от ситуации, и того, что ждет клиент, возможны разные определения ролей консультанта и методы вмешательства. Тем не менее, основной целью всегда должно быть создание и поддержание истинного отношения сотрудничества. Это золотое правило консультирования. Степень и форма взаимоотношения "клиент — консультант" будет меняться от случая к случаю, но всегда должен сохраняться сильный дух сотрудничества, который характеризуется общим желанием успешно выполнить задание, доверием и уважением, а также пониманием роли своего партнера[11].

Почему необходимо активное сотрудничество?

1. Многого консультант не может сделать должным образом или совсем, если клиент не хочет сотрудничать. Это происходит, когда ему отказывают в информации или возможности обмениваться мнениями с нужными людьми.

2. Часто высшее руководство не знает, какие знания и умения могут присутствовать в организации в скрытой форме. С помощью сотрудничества консультанты помогают клиентам выявить и мобилизовать собственные ресурсы.

3. Сотрудничество необходимо, чтобы клиент полностью связывал себя с определением проблемы и результатами выполнения задания. Консультанты подчеркивают, что их клиенты должны "владеть" проблемой и ее решением. Причина в том, что люди часто отвергают изменения, которые им предлагаются извне. Когда проблема решается вместе, клиент лучше относится к решению и не склонен перекладывать всю ответственность на консультанта не только по рациональным, но и по эмоциональным причинам.

4. Если нет сотрудничества, клиент вряд ли чему-нибудь научится при выполнении задания. Обучение происходит не при определении круга полномочий, принятии или отклонении финального отчета, а при совместной работе на всех стадиях выполнения задания, начиная с определения проблемы и заканчивая оценкой результатов.

С кем же и как работает консультант? Клиентом в самом широком смысле этого термина является организация, которая пользуется услугами экспертного подразделения. Это институциональные отношения. Однако имеются также клиенты в более узком смысле слова — индивиды или группы лиц в организации, которые выступают инициаторами привлечения консультанта, обсуждают работу с ним, сотрудничают в ходе выполнения задания, получают отчеты и дают рекомендации высшему руководству принимать их или нет.

Следует отметить, что в профессиональных консультантских организациях отношения "клиент — консультант" всегда персонализируются. Может быть заключен официальный контракт между консультантской фирмой и организацией, пользующейся ее услугами. Однако, оказываются всегда услуги в прямом контакте между лицами, действующими от имени обеих сторон. Это фундаментальный закон. Истинно производительная связь не может полностью гарантироваться каким-либо юридическим контрактом между организациями, она будет зависеть от способностей и отношений, а также от "психологического контракта" между непосредственно включенными лицами.

Консультант должен, прежде всего, определить:

1) кто обладает реальной властью принятия решений, связанных с выполнением задания (на всех стадиях)

2) кто наиболее заинтересован в успехе (неудаче) задания

3) чье непосредственное сотрудничество необходимо. Он должен определить, кто "владеет" проблемой и нуждается в помощи — это и есть основной клиент.

Основные роли консультанта:

Консультант по ресурсам (это называют также экспертной и ключевой ролью) помогает клиенту, предоставляя ему свой технический опыт и умения и делая что-либо для него и от его имени: поставляет информацию, диагностирует организацию, изучает степень осуществимости предложения, разрабатывает новую систему, обучает персонал новым методам, рекомендует организационные и другие изменения, предлагает замечания по новому проекту, предусмотренному руководством и т.д. руководство сотрудничает с консультантом по ресурсам, но при этом может ограничиться предоставлением информации по требованию, обсуждением достигнутого прогресса, принятием или отклонением предложения и просьбой о дальнейших консультациях по осуществлению проекта. Руководство не предполагает, что консультант широко касался социальных и поведенческих аспектов процесса изменений, хотя он и должен знать об этих аспектах[4, с. 135].

Консультант по процессу, как действующий фактор изменений, пытается научить организацию решать проблемы, знакомя ее с организационными процессами, их вероятными последствиями, и методами вмешательства для стимулирования изменений. Он стремится не передавать технические знания и предлагать решения, а, в первую очередь, предлагает свои методы, подходы и оценки организации — клиенту, чтобы она сама могла проводить диагностику и устранить собственные проблемы.

1.3 Особенности российского консалтингаУправленческий консалтинг, как и любое другое понятие, относящееся к деловой сфере, имеет в России свою специфику. От западного варианта он отличается относительной молодостью. Советы о том, как управлять бизнесом, основанные на зарубежных шаблонах и методиках, нуждаются в существенной переработке. Реализация этого процесса ложится и первую очередь на плечи российских консалтинговых агентств, которым приходится решать сразу две проблемы: подгонять зарубежные методы или разрабатывать оригинальные продукты и доводить их до массового потребителя[10].

Следует отметить, что консалтинг в России существовал и в условиях централизованно планируемой экономики, но в отличном виде от принятого в мировой практике. Дело в том, что консалтинг представляет собой работу по предоставлению советов и рекомендаций независимыми экспертами на рыночных условиях и в рыночной экономике. Но в советский период не было ни рыночной экономики, ни независимых консультантов.

Некоторая степень независимости и «рыночности» предоставления консалтинговых услуг обеспечивалась лишь в рамках так называемых хоздоговорных работ, при которых консультант и клиент выступали в качестве равноправных и относительно независимых от государства сторон. В условиях дореформенной России такая форма деятельности являлась единственно возможной для организации консалтинговых услуг на рыночных началах. Хозяйственные договоры составляли (оценочно) не более 3% объемов работ в этой области, а 97% работ осуществлялось на основе госбюджетного финансирования. В этом случае заказчиками (но не обязательно потребителями) выступали государственные или партийные органы.

В конце 80-х — начале 90-х гг. ситуация стала меняться. С одной стороны, все в большей степени заказчиками становились не государственные, а частные или смешанные структуры. С другой стороны, начали возникать независимые (частные) консалтинговые фирмы. Последнее является принципиально важным, так как независимость консультантов составляет одно из необходимых профессиональных качеств этих специалистов.

В настоящее время в России существует то, что можно назвать двухсекторной моделью экономики консалтинговых услуг.

1-й сектор составляют частные независимые консалтинговые и другие профессиональные (аудиторские, тренинговые, юридические и т. д.) фирмы.

2-й сектор – это сохранившиеся госбюджетно финансируемые научно-исследовательские структуры (входящие в систему Академии наук, отраслевых и функциональных министерств и т. д.).

1-й сектор имеет тенденцию к ускоренному росту и работает на рыночных началах, 2-й — имеет тенденцию к сокращению, обслуживает в основном органы государственного управления и работает на «централизованно плановых» началах.

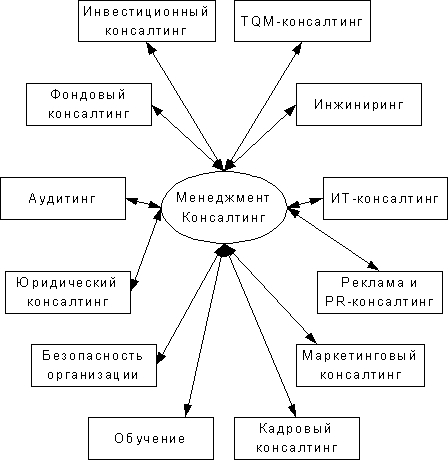

Более наглядно структура российского рынка консалтинговых услуг изображена на схеме (прил.2).

Индивидуальные консультанты обычно начинали карьеру в научно-исследовательских институтах или учебных заведениях. Почувствовав себя достаточно компетентными, они покидали прежнее место работы и начинали работать самостоятельно. Специализируются в основном на тренингах, консультировании по процессу, психологическом консультировании. Стараются поддерживать более или менее формальные связи с другими независимыми консультантами (в основном с целью совместной реализации проектов, которые «не по зубам» отдельному консультанту, или «протежирования» перед потенциальными клиентами).

Малые фирмы, ориентированные на консультирование по процессу. Руководители (они же чаще всего и владельцы) малых консультационных фирм такого профиля начинали свою карьеру в качестве экспертов в каких-либо областях (экономика и финансы, психология, социология, реже — точные науки), однако в настоящее время больше специализируются на вопросах стратегического планирования, управления персоналом, организационного развития. Как правило, в фирмах работает 4-6 консультантов, и расширять свой штат они не планируют. Таких фирм в России немного.

Процессно-ориентированные фирмы среднего масштаба отличаются от предыдущей категории в основном только числом персонала — как основного (консультанты), так и вспомогательного. Встречаются еще реже.

Малые экспертно-ориентированные фирмы. Такие фирмы работают в различных узких областях экспертных знаний (финансы, законодательство, налогообложение, маркетинг отдельных отраслей промышленности, инвестиционное проектирование или региональное развитие). Только в отдельных случаях их клиентами являются собственно руководители предприятий. В основном эти фирмы работают на местные органы управления, банки или на других инвесторов, заинтересованных в эффективном вложении капитала. Консультационные услуги, которые предлагают такие эксперты, в основном заключаются в финансовом аудите и составлении бизнес-планов или инвестиционных программ. Основная часть консультационной работы в России осуществляется именно этой категорией фирм. Некоторые из них до сих пор являются частью академических структур либо поддерживают с ними самые тесные связи. Обычно число экспертов в таких фирмах составляет 2-3 человека.

Крупные экспертно-ориентированные фирмы. Таких фирм в России крайне мало. Обычно это корпорации, специализирующиеся на создании новых информационных технологий и автоматизированных систем управления или занимающиеся разработкой и сопровождением комплексных инвестиционных проектов.

Крупные государственные научные центры. Существует большое количество таких структур — это научно-исследовательские институты, академии, университеты и т. д. Традиционно они являются государственной собственностью и им же (государством) финансируются. Поскольку бюджетных средств не хватает даже для выживания, а тем более для развития, эти структуры постепенно вынуждены выходить на свободный рынок и учиться «продавать» свои экспертные знания. Качество услуг, которые они могут предложить, высоко, но опыт их «продажи» крайне недостаточен. Часто такие центры (или их сотрудники) становятся учредителями небольших консультационных фирм и помимо экспертного консультирования занимаются организацией различного рода тренингов.

Фирмы, занимающиеся кроме консалтинга другими видами деятельности. В России число фирм, для которых характерна комбинация консультирования и других видов деятельности (торговля различными товарами, сервис, биржевой бизнес и т. д.), велико. Основными клиентами для консалтингового подразделения в таких фирмах является другое «производящее» подразделение, и лишь небольшая часть клиентов приходит извне. Консультирование в этих фирмах является в большей мере «сопутствующим» товаром и представляет интерес, если оно приносит дополнительный доход или помогает решать проблемы материнской компании.

Особую категорию среди таких смешанных фирм составляют аудиторско-консалтинговые. Аудит, как уже упоминалось, представляет собой услуги, основанные на знаниях в области экономики и управления, но не в форме советов и рекомендаций. Аудиторские фирмы во всем мире пытаются развивать у себя и консалтинговые услуги, понимая, что они могут принести дополнительный доход, но не всегда обладают достаточным творческим потенциалом.

Отделения зарубежных фирм, работающие на российском рынке. В конце 80-х — начале 90-х гг. ряд крупнейших западных консалтинговых и аудиторско- консалтинговых фирм начал свою деятельность в России, имея весьма немногочисленный персонал и занимаясь в основном экспертным консультированием и аудитом. Сейчас их российские филиалы насчитывают, как правило, более 50 специалистов (2/3 из них — граждане России), имеют мощные подразделения, специализирующиеся на управленческом консультировании, и дочерние офисы на всей территории бывшего СССР. В области аудита эти фирмы не испытывают затруднений в поисках клиентуры (зачастую российские клиенты готовы платить уже за одно престижное имя) и не считают, что российские консалтинговые фирмы являются для них реальными конкурентами. Что касается менеджмент- консалтинга как такового, то ситуация для западных фирм в России более сложная. Основным источником заказов для них в этой сфере являются программы международной технической помощи (подробнее см. гл. 3 настоящего пособия), объем которых имеет тенденцию к сокращению. Частные же клиенты, действующие на территории России, во все большей степени предпочитают обращаться к российским консультантам.

Небольшие российские консультационные фирмы, сотрудничающие с крупными западными фирмами. Владельцы (они же руководители) этих фирм начинали карьеру в западных компаниях и, проработав несколько лет, организовали свой собственный бизнес. Большая часть персонала обучалась за рубежом или в свое время работала в инофирмах. Такие фирмы в основном придерживаются западного стиля в работе с клиентами и международных стандартов качества консультационных услуг. Если крупные зарубежные фирмы нуждаются в российском партнере, то они отдают предпочтение именно таким фирмам.

Управленческое консультирование в чисто процессном виде распространено в России в достаточно ограниченном масштабе. К субъектам, занимающимся «чистым» консультированием, можно отнести малые процессно-ориентированные фирмы и индивидуальных консультантов (число, как первых, так и вторых достаточно ограничено). В большинстве случаев консультирование в России представляет собой комбинацию определенных экспертных знаний (в области финансов, автоматизации, управления, маркетинга и т. д.) и процессного или обучающего консультирования. Большинство фирм очень молоды (1-5 лет) и находятся на первой фазе развития. Их основная задача на сегодняшний момент — найти клиентов и вовремя получить с них деньги за проделанную работу. Вторым приоритетом можно назвать выживание этих фирм в ближайшие несколько месяцев. Люди, занимающиеся консультированием, чувствуют себя зависимыми от политической и экономической ситуации в стране, которую практически нельзя предсказать. Налоговое регулирование и платежеспособность предприятий влияют не только на клиентов, но и соответственно на возможности и профессиональную ориентацию консультационных фирм. Стратегическое планирование в таких условиях для них самих осуществляется достаточно редко.

Российские клиенты ожидают от западных консультационных фирм высокого уровня качества оказываемых услуг. Оно определяется высоким уровнем оплаты консультантов, которая зависит от количества затраченных на работу часов, а не от полученного результата. Иногда ситуация выглядит так, будто воспользоваться услугами консультационной фирмы, имеющей высокую репутацию, гораздо важнее, чем получить реальный результат. С другой стороны, российские менеджеры зачастую относятся с недоверием к зарубежным консультантам, поскольку в первые годы существования сама профессия была дискредитирована непрофессионалами, не имеющими опыта консультационной работы в России и специального образования (был создан эффект «испорченного поля»). Кроме того, зачастую в России консультанты сталкиваются с совершенно нереалистичными, завышенными ожиданиями клиентов (например, не просто повысить доходность предприятия, а увеличить ее в два раза).

В действительности можно говорить о следующих двух типах качества.

Крупные западные фирмы полностью следуют высоким стандартам качества, принятым на Западе (ISO-9001 и т. д.), используют соответствующие этим стандартам методы, высокий уровень профессионального контроля, ставший уже традиционным, интенсивное обучение персонала, комплексные проектные группы, включающие специалистов в различных областях. Они формируют команды из западных и российских консультантов, используют сеть экспертов в различных областях, новейшие технологии и имеют клиентов практически во всех развитых регионах России.

Малые российские консультационные фирмы, в которых деньги зарабатывают несколько человек, имеющих узкую специализацию в одной-двух областях и работающих консультантами всего несколько лет, не обладают, как правило, информацией о западной методологии и процедурах, обеспечивающих качество предоставляемых услуг. Главными целями для них в настоящее время являются поиск клиентов и выживание в ближайшие несколько месяцев.

Основная часть консультационных услуг в России предоставляется небольшими фирмами или индивидуальными консультантами. Существуют немного средних или крупных фирм. Последние (в основном это западные фирмы) начинали работать на российском рынке, имея команду из 2-3 человек. За последние годы численность персонала значительно выросла, однако эти фирмы по-прежнему управляются квалифицированными и опытными менеджерами, которым хорошо известны проблемы профессиональных организаций.

Индивидуальные консультанты, естественно, не имеют проблем с управлением организацией, так как у них нет организации (это «фирма», состоящая из одного человека). Тем не менее многие из них формируют с другими консультантами профессиональные сети и стараются координировать свою работу с коллегами. Однако они не рассматривают эту деятельность как управленческую.

Малые фирмы, а таких в России большинство, возглавляют лидеры харизматического или автократического типа. Они были своего рода пионерами, сменившими карьеру в каком-либо профессиональном поле на карьеру консультанта. Ни сами они, ни их подчиненные не испытывали проблем с управлением.

Рынок, на котором оперируют российские консультанты, сложен и неоднозначен. Они вынуждены действовать в состоянии неопределенности, которая присутствует даже там, где безопасность и доверие являются совершенно необходимыми условиями для ведения бизнеса.

Так, в частности, совершенно непредсказуемо налоговое регулирование, а многие сферы бизнеса контролируются нелегальными структурами. Вследствие географических особенностей (подчас огромные расстояния между объектами) консультанты вынуждены работать на небольшом местном рынке или много ездить.

Таким образом, состояние консалтинга в России характеризуется признаками «переходного периода». Существуют значительные различия между стратегиями западных компаний и российских фирм, которые определяются следующими чертами.

1. Несмотря на то, что не только организации клиентов, но и сами консультационные фирмы должны иметь бизнес-план, российские консультанты в основном их не имеют.

2. В России в отличие от развитых стран существуют четкие разграничения между предложением и контрактом. Контракт на консультационную деятельность описывает в общих чертах различные стадии консультационного процесса (диагностику, отчет и т. д.) и условия оплаты. Контракт — официальный документ, который может быть использован в спорах или разногласиях по поводу протекания и результативности процесса или оплаты проекта. Процесс представления предложения предшествует подписанию договора и, как правило, не закреплен на бумаге, а лишь проговаривается. Системную процедуру написания предложения — особенно если говорить о стандартах ISO — можно найти лишь в западных фирмах, работающих в России.

3. То же самое происходит с заключительной оценкой проекта клиентом. Каждый проект заканчивается подписанием документа, в котором клиент официально заявляет, что проект завершен в соответствии с предусмотренными условиями договора. Этот документ составляется в основном в целях соблюдения законности сделки. Это нельзя назвать письменной оценкой клиента, принятой на Западе. Безусловно, во время проекта клиент и консультант неоднократно обсуждают ход выполнения проекта, но официальной процедуры завершающей оценки пока не существует.

4. Российские консультанты больше ориентированы на свои знания и услуги, чем на проблемы клиентов, т. е. на поставку услуг, нежели на потребности в услугах. Таким образом, многие консультанты рассматривают свою деятельность как поставку экспертных знаний клиентам, но никак не услугу по удовлетворению той или иной потребности клиента. Это классическое отличие ориентации на поставку экспертизы от ориентации на потребности клиента.

В целом российские клиенты характеризуются следующими противоречивыми параметрами, которые препятствуют формированию у них квалифицированного спроса на консалтинговые услуги:

· «ощущение» необходимости получения помощи, но слабое представление о ее содержании, методах и источниках;

· потребность в освоении современного типа менеджмента, но при давлении традиционных стереотипов управления «командной экономики»;

· отсутствие информации при одновременной заинтересованности в получении данных о внутренней ситуации и внешних условиях;

· стремление к самостоятельности и социальные ограничения (содержание социальных объектов, сохранение занятости, поддержка коммунального хозяйства и т. п.);

· попытки принимать независимые серьезные решения в условиях распыленности собственного капитала среди многочисленных акционеров;

· отсутствие устоявшегося правила платить за «неосязаемые советы»;

· опасение критики со стороны;

· боязнь утраты конфиденциальности;

· отсутствие гарантии конкретных результатов;

· неспособность оценить возможности консультантов;

· убежденность в полноте знаний о предприятии.

Кроме того, у многих потенциальных клиентов существуют проблемы с оплатой консультационных услуг — даже если они и хотели бы пригласить консультанта, им просто нечем платить. Иногда оплата происходит с такой задержкой, что консультант предпочитает прекратить с такими клиентами всякие деловые отношения.

Следует отметить, что сами менеджеры российских предприятий в качестве основной причины отказа от принятия решения о привлечении консультантов называют слишком высокие цены на консалтинговые услуги.

Положение со спросом на рынке консалтинговых услуг в России по сравнению с другими европейскими странами несколько выравнивается в силу того, что помимо внутреннего существует довольно большой внешний спрос, который составляет (оценочно) от 2 млрд. до 3 млрд. дол. в год. Основным источником внешнего спроса являются техническая помощь международных организаций, правительств и частных фондов зарубежных государств и отчасти спрос со стороны иностранных компаний, выходящих на российский рынок. Однако внешний спрос направлен почти полностью на покупку услуг иностранных консалтинговых фирм, действующих на территории России. Российские консультанты получают незначительную часть этих средств, работая на субподряде с зарубежными консалтинговыми фирмами.

Таким образом, сточки зрения рыночной экономики российский консалтинг находится лишь на начальном этапе развития[7].

Глава 2. Практическая часть

Похожие работы

... необходимым условием эффективной маркетинговой деятельности в учебных заведениях. Глава II. Современное состояние и проблемы развития маркетинговой деятельности ученых заведений в современной России 2.1. Общая характеристика маркетинговой деятельности высших учебных заведений России В последнее десятилетие осуществлялась глубокая структурная перестройка российской системы образования, ...

... стадия – устранение потребности. В зависимости от степени снятия напряжения, вызываемого потребностью, а также от того, вызывает устранение потребности ослабление или усиление мотивации к деятельности, человек либо прекращает деятельность до возникновения новой потребности, либо продолжает искать возможности и осуществлять действия по устранению потребности. Знание логики процесса мотивации не ...

... активов. Во-вторых, изменились требования к топ-менеджерам компаний, от которых сегодня ждут демонстрации антикризисных навыков управления. Правительственная поддержка управленческого консультирования в Украине практически отсутствует. Единственным местом приложения сил является проведение Евро-2012. Так как существует давление со стороны мирового сообщества относительно сроков проведения и ...

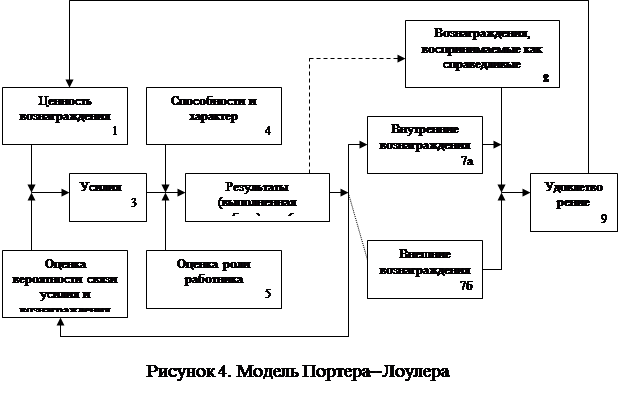

... вопросы управления персоналом, например, повышение квалификации работников, справедливая система определения размера зарплаты, зависят от системы оценки исполнения работы. Поэтому она является сердцевиной управления человеческими ресурсами. Вознаграждение Консультирование в области оплаты труда имеет дело с советами в области финансового вознаграждения и других выплат. Прежде всего, это зарплата ...

0 комментариев