Навигация

Учет синдицированных кредитов

31521

знак

11

таблиц

0

изображений

Министерство образования и науки Российской Федерации

ГОУ ВПО «Сибирский государственный индустриальный университет»

Институт экономики и менеджмента

Кафедра бухгалтерского учета и аудита

Курсовая работа

По дисциплине: Бухгалтерский учет в банках

Тема: «Учет синдицированных кредитов»

Вариант 7

Новокузнецк 2010г.

Введение

Синдикат — это объединение предприятий или производителей товаров с целью их сбыта и осуществления единой ценовой политики и других видов коммерческой деятельности при сохранении юридической независимости и производственной самостоятельности.

В иностранной литературе синдицированный кредит определяют как ссуду, предоставляемую группой банков, которые не в состоянии или не желают производить полное кредитование заемщика индивидуально.

Хотя он начал развиваться в 1960 году на международном межбанковском рынке, однако очень скоро стал довольно интенсивно применяться на внутреннем рынке особенно тех стран, где активно шел процесс слияний и поглощений.

С юридической точки зрения, синдицированный кредит - это в первую очередь соглашение между кредиторами. Отсюда синдицированный кредит определяют как соглашение двух или более (обычно не более 12) кредитных институтов, совместно предоставляющих кредит заемщику . С развитием банковской системы, кредитного рынка, и в том числе рынка синдицированного кредитования, все активнее начинают работать небанковские финансовые институты. С правовой точки зрения получается, что синдицированный кредит - это особый вид соглашения, а не форма кредита. Между тем соглашение между банками является необходимым условием для возникновения любого вида кредита, но не доказательством принадлежности синдицированного кредита только к одной из их разновидности. Целью данной курсовой работы является раскрытие темы учет синдицированных кредитов. Для этого необходимо решить следующие задачи, рассмотрев:

· понятие синдицированного кредита;

· виды синдицированных кредитов;

· способы их бухгалтерского учета.

1 Учет синдицированных кредитов

1.1 Понятие синдицированного кредита

Синдицированным является кредит, при котором группа банков объединяет свои возможности для кредитования крупного проекта, что невозможно осуществить одному банку вследствие недостаточности кредитных ресурсов или резервов ликвидности.

Ограничения, определенные величиной собственного капитала, нормативами максимального размера риска на одного заемщика (группы связанных заемщиков), максимального размера кредитования акционеров и условиями кредитования связанных с банком лиц, установленные Инструкцией Банка России от 16.01.2004 г. №110-И «Об обязательных нормативах банков» (далее - Инструкция № 110-И) и Письмом Банка России от 17.01.2005 г. № 2-Т «О совершении сделок со связанными с банком лицами и оценке рисков, возникающих при их совершении», сдерживают возможности российских банков по предоставлению кредитов крупным компаниям.

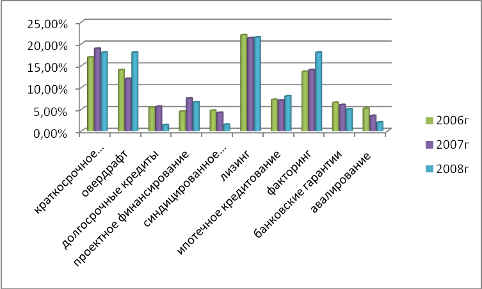

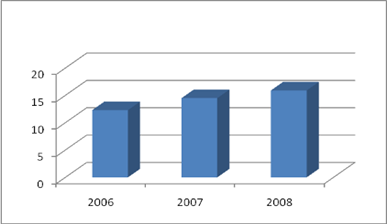

В России синдицированный кредит, широко распространенный в международной практике, пока не только является необычным для коммерческих банков видом деятельности, но и известен большинству из них только теоретически. Причина этого заключается в том, что синдицированный кредит может нормально развиваться лишь в условиях стабильной экономики, состоявшегося и надежного банковского сектора, годами и десятилетиями наработанных и многократно проверенных деловых связей между банками, инвесторами, их партнерами.

Применение синдицированного кредитования позволяет преодолеть возникающие при этом проблемы. В частности:

• аккумулирование кредитных ресурсов на синдицированной основе решает проблему недостаточности источников кредитования;

• размещение денежных средств на синдицированной основе позволяет решить проблему крупных кредитов, ограничений при кредитовании акционеров, связанных с банком лиц, и, при этом, осуществить снижение концентрации рисков путем их распределения между другими участниками кредитного синдиката;

• применение синдицированного кредитования позволяет избежать риска утраты ликвидности при предоставлении крупных долгосрочных кредитов (депозитов) и снижения показателя норматива достаточности капитала.

Правовой основой синдицированного кредитования являются статьи 308, 321 и 322 части I Гражданского кодекса Российской Федерации, согласно которым в качестве каждой стороны договора - кредитора или должника - могут участвовать одно или одновременно несколько лиц. Если в обязательстве участвуют несколько кредиторов или несколько должников, то каждый из кредиторов имеет право требовать исполнения, а каждый из должников обязан исполнить обязательство в равной доле с другими постольку, поскольку из закона, иных правовых актов или условий обязательства не вытекает иное. Обязанности нескольких должников по обязательству, связанному с предпринимательской деятельностью, равно как и требования нескольких кредиторов в таком обязательстве, являются солидарными, если законом, иными правовыми актами или условиями обязательства не предусмотрено иное.

Похожие работы

... в ОАО «Бобруйсксельмаш» предназначен субсчет 66-1 «Расчеты по краткосрочным кредитам банка», открываемый к счету 66 «Расчеты по краткосрочным кредитам и займам». Операции по получению, использованию, погашению кредитов отражаются соответствующими записями на счетах бухгалтерского учета организации согласно действующему законодательству. Одним из основных принципов кредитования является принцип ...

... СДЕЛКУ - наиболее часто встречаемая разновидность банковского кредита. При этом в межбанковском соглашении делается ссылка на конкретные межфирменные контракты. Указанная форма кредита подразумевает платеж на условиях инкассо или по аккредитиву с одновременным выставлением кредитного требования на банк-заемщик. КРЕДИТНАЯ ЛИНИЯ открывается банком-кредитором в пользу банка-заемщика в пределах ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... ряда важных положений. 1. Роль кредита специфична и отличается от роли других экономических категорий, отражает сущность кредита как особой экономической категории, связана с особым характером его функционирования в экономике. 2. Роль кредита едина, она не зависит от его форм и видов. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть ...

0 комментариев