ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

ОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ

ИНСТИТУТ МЕНЕДЖМЕНТА И ЭКОНОМИКИ

Кафедра: финансы и кредит

Предмет: страхование

РЕФЕРАТ

на тему:

"СТРАХОВОЙ РЫНОК В РОССИИ"

Омск-2011.

Оглавление

Введение

Страховой рынок России в цифрах

Аналитическая информация

Финансовый кризис и страховой рынок россии

Заключение

Библиографический список

Введение

Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

В рыночной экономике страхование является особым механизмом, который способствует "сглаживанию" негативных экономических положений, а также является потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии. В настоящее время страхование - это уже не просто финансовый механизм возмещения ущерба, а ещё и источник рефинансирования кредитного сектора или одна из крупнейших сфер институциональных инвестиций. Страхование также способно заменить некоторые государственные социальные программы, снимая нагрузку с государственного бюджета. Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом.

В данный момент, страхование в России недостаточно развито. По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. И поэтому возникает задача в должном обеспечении развития этой стороны экономическо-общественных отношений. Без осознанной на уровне государства и общества экономической целесообразности страхования невозможно создать прочную основу для развития страхового рынка.

Страховой рынок России в цифрах[1]

Число страховых компаний в России, зарегистрированных в Едином госреестре, сократилось на 13% (83 компании) в I полугодии 2010 года относительно аналогичного периода 2009 года и составило 660 организаций. Такие данные содержатся в обзоре страхового рынка, подготовленном "Росгосстрахом".

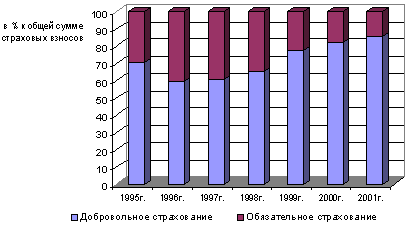

Другой важный показатель рынка - общий объем страховых премий - в I полугодии 2010 года вырос на 5,6% в годовом выражении и составил 521,1 млрд рублей. Объем страховых выплат увеличился на 4,3% по сравнению с прошлым годом до 367,2 млрд рублей. В минувшем полугодии наблюдался рост премий по всем видам страхования за исключением премий по имущественному страхованию (-1,3%). Зафиксировано также снижение выплат по добровольному страхованию, страхованию жизни и имущества. Рост рынка был обеспечен увеличением объема как добровольных, так и обязательных видов страхования, считают в "Росгосстрахе".

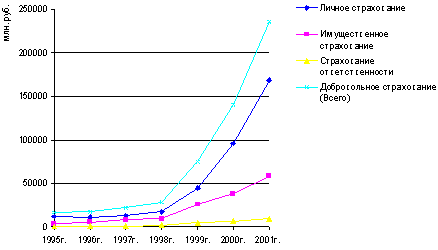

В структуре страховой премии первое место занимает обязательное медицинское страхование (ОМС) - более 45%. На втором месте страхование имущества - 26%, далее следует личное страхование - 14%. В I полугодии 2010 года чуть больше половины совокупной страховой премии без учета ОМС приходится на страхование юридических лиц (57%). Доля физических лиц составляет, соответственно, 43%.

Среди действующих договоров большую часть портфеля занимает ОСАГО (43%), на втором месте личное страхование - 26%. Ровно половина (50%) числа заключенных договоров приходится на личное страхование, что "Росгосстрах" объясняет большим количеством полисов страхования от несчастного случая, проданных пассажирам на железнодорожном транспорте (более 83% от всех заключенных договоров по личному страхованию). На втором месте в структуре заключенных договоров находится ОСАГО - порядка 29% от общего количества договоров.90% заключенных и действовавших договоров в I полугодии 2010 года приходилось на договоры с физическими лицами.

Таблица 1.

Характеристика страховых организаций

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Количество учтенных страховых организаций (на конец года), единиц | 983 | 921 | 849 | 777 | 693 |

| Число филиалов страховых организаций | 5038 | 5171 | 5341 | 5443 | 5213 |

| Уставный капитал, млн. руб | 142042 | 149411 | 156556 | 158722 | 150687 |

| Среднесписочная численность агентов | 67218 | 40766 | 37056 | 20346 | 28736 |

| Количество заключенных договоров, млн. | 138,1 | 133,4 | 147,2 | 157,8 | 120 |

| Страховая сумма по заключенным договорам, млрд. руб | 107945 | 134030 | 159848 | 196258 | 216739 |

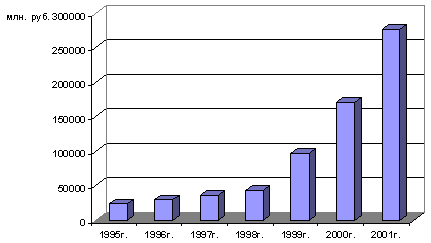

| Страховые премии, млн. руб. | 506151 | 614002 | 775083 | 954754 | 979099 |

| Выплаты по договорам, млн. руб. | 308484 | 356934 | 486597 | 633234 | 739908 |

Источник: материалы Федеральной службы государственной статистики http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance/#

Таблица 2.

Финансовые результаты деятельности страховых организаций

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Прибыль прибыльных организаций, млрд. руб | 29,7 | 34,5 | 29,3 | 23,5 | 36,4 |

| Доля прибыльных организаций в общем объеме, % | 84,9 | 83,2 | 86,7 | 80,2 | 86,9 |

Источник: материалы Федеральной службы государственной статистики http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance/#

Как видно из представленных таблиц, количество страховых организаций и их филиалов, а также число страховых агентов имеет ярко выраженную тенденцию к снижению. Однако совокупный уставный капитал не только не сокращается, но и напротив растет, что свидетельствует об активных процессах слияния-поглощения на рынке. Финансовые показатели подчеркивают поступательное развитие рынка. В частности увеличивается объем страховых премий и прибыль страховых организаций.

Аналитическая информацияТемп роста страхового рынка по собранным премиям в 2010 году составил 22%. По выплатам - 29%. При этом наибольший объем выплат пришелся именно на 2-е полугодие прошлого года. Наиболее емкий сегмент рынка страховых услуг (кроме ОМС) - страхование имущества, рост которого в 2010г. по сравнению с 2009г. составил 15% соответственно.

Традиционно второе полугодие более продуктивно для сбора премий в сегментах ОМС, ОСАГО, страхование имущества, что обеспечивает рост всего объема премий по отношению к первому полугодию. Например, в 2009г. он составил 16%, но в 2010 г. только 1%. Сокращение объема собранных премий во 2-м полугодии 2010г. по отношению к 1-му полугодию произошло в личном страховании и ОСАГО. Наибольший регресс продемонстрировало личное страхование (сокращение объема в 2 раза).

Общий показатель уровня выплат во втором полугодии 2009 года заметно вырос - на 12% в целом для всех сегментов. Наиболее заметный рост уровня выплат оказался характерен для сегмента личного страхования - в 2,6 раза по сравнению с первым полугодием за счет серьезного сокращения объема премий.

страховой рынок россия

Одним из результатов количественного опроса, проводимого в 4-х регионах России, стало выявление высокого уровня корреляции размера собираемых страховыми компаниями премий с уровнем спонтанной известности, как среди физических, так и юридических лиц (0,8).

При этом СОГАЗ и РЕСО-Гарантия, являясь лидерами рынка, отличаются заметно меньшей известностью по сравнению с прочими лидерами. Обратная картина у Спасских ворот, Югории и МСК.

Что касается основных факторов, влияющих на принятие решения при выборе страховой компании, то основными источниками получения информации для физических лиц при выборе страховой компании являются рекомендации знакомых и страховых агентов. При этом самое высокое доверие у потребителей (как юрлиц, так и физлиц) вызывают рекомендации друзей.

В сегменте страхования жизни: в России занимается пока еще очень малое число компаний, поэтому мы переживаем кризис немного легче, чем наши "старшие" братья". Хотя в молодости рынка тоже кроются проблемы: "Многие компании только что начали работать, они уже "потратились" - вложили достаточно серьезные инвестиции, чтобы заниматься этим бизнесом, а теперь вынуждены резать те самые инвестиции и частично закрывать офисы, так что они в непростом положении. Выжить можно, ведя четкий мониторинг и контроль расходов". Практический интерес вызвало предложение г-на Бергманна о путях борьбы с кризисными явлениями: "Она должна вестись в трех направлениях. Первое - это оптимизация кадрового состава. Хотя надо оговориться, что эта мера сама по себе абсолютно недостаточна. Проще всего уволить персонал и таким образом поправить свое финансовое положение, однако, это не выход. Мы также обязаны заниматься оптимизацией всех видов издержек и внедрять экономные решения. И третья необходимая мера - это жесткая селекция страхового портфеля, выделение убыточных продуктов и их исключение".

Актуален и вопрос слияний-поглощений на страховом рынке. Так, в феврале прошлого года сообщалось, что "Согаз" включил в свой состав страховую группу "Шексна", о которой упоминалось в докладе MARCS ("Шексна" некогда входила в ТОП-20 российских страховых компаний). Прогнозируется, что консолидация впредь будет активной, хотя крупных сделок с участием иностранных инвесторов пока не превидится.

Российский страховой рынок в настоящее время продолжает пока свое снижение. По уточненным данным за 2010 год сокращение сборов страховых премий без учета ОМС составило в рублях 7%, а с учетом официального уровня потребительской инфляции - 15,8%.

В то же время, для практического управления страховым бизнесом в РФ существенное значение имеет привязка страховых сумм, сумм страховых возмещений, других статей расходов страховых организаций к мировой валюте. Поэтому наиболее актуальной является "долларовая" оценка стоимостных показателей динамики рынка и каждого из его участников. В соответствии с этой оценкой отечественный рынок рискового страхования упал за 2010 год на 27%, а с учетом рублевой инфляции - на 34%.

Финансовый кризис и страховой рынок россииПережитый российским и мировым страховым рынком кризисный период 2010 года поставил перед профессиональным сообществом и регулирующими страховую отрасль государственными органами немало вопросов, среди которых одним из наиболее острых стала проблема обеспечения финансовой устойчивости и платежеспособности страховщиков.

В соответствии со ст.25 Федерального закона от 27.11.1992г. №4015-1 "Об организации страхового дела в Российской Федерации" гарантиями обеспечения финансовой устойчивости страховщиков являются экономически обоснованные страховые тарифы, страховые резервы, собственные средства и перестрахование.

И в последнее время рассмотрение данного вопроса существенным образом активизировалось, став основным вектором изменений в страховом законодательстве.

Так, в апреле 2010 года в рамках изменений к Федеральному закону от 27.11.1992 г. №4015-1 "Об организации страхового дела в Российской Федерации" было зафиксировано увеличение требования к минимальному уставному капиталу страховщиков с 01.01.2012 г. с 30 млн. рублей до 120 млн. рублей (кроме страховщиков, осуществляющих исключительно медицинское страхование, минимальный размер уставного капитала которых устанавливается в сумме тридцать миллионов рублей), и определены меры по предупреждению несостоятельности и особенности банкротства страховых организаций. В сентябре-октябре 2010 года, в соответствии с проектом ФЗ №391338-5 также будет законодательно предусмотрено уточнение требований к структуре капитала страховой организации, введение системы внутреннего контроля и аудита, введение процедуры финансового мониторинга страховых организаций со стороны ФССН на основе систематизированного перечня финансовых показателей, возможность привлечения субординированных займов, определение процедуры передачи страхового портфеля и введение 2-летнего запрета на профессию для топ-менеджеров компаний, лишившихся лицензий.

Меры по увеличению размера уставного капитала страховщиков можно рассматривать как своеобразную форму компенсации того, что на сегодняшний день страховой надзор работает в несколько ретроспективном режиме, принимая те или иные решения в отношении страховщиков на основании анализа предоставляемой ими отчетности за прошедшие периоды времени. В этой связи, пока не имея возможности работать в режиме онлайн, надзор обладает ограниченным спектром инструментов для предупреждения проблемных моментов, связанных с недостаточной финансовой устойчивостью и платежеспособностью страховщиков. Поэтому повышение требований к минимальному размеру уставного капитала - действенная форма защиты сложившейся системы страхования в целом, поскольку больший размер уставного капитала подразумевает наличие большего объема средств, которые могут быть направлены на закрытие кассовых разрывов в случае возникновения проблем с платежеспособностью страховой компании.

Однако, введение такого, достаточно высокого требования, к минимальному размеру уставного капитала целесообразно далеко не для всех страховых компаний, что обусловлено совершенно разными по уровню объемами бизнеса действующих на рынке игроков. К примеру, существуют региональные, кэптивные компании, которые действуют в очень узких сегментах рынка, с незначительным оборотом - очевидно, что для них размер уставного капитала на уровне 120 млн. рублей будет, по меньшей мере, избыточным. По этим причинам, установление единой нормы по размеру уставного капитала для всех страховщиков представляется не очень логичным. Для нивелирования этой проблемы можно было бы законодательно утвердить так называемые "размерные" классы страховых компаний исходя из объема их бизнеса и установить по отношению к каждому из них разные требования к размеру уставного капитала.

В целом реализацию мер по повышению финансовой устойчивости страховщиков необходимо было разделить на два этапа. На первом из них нужно было добиться того, чтобы страховщики обеспечили наполнение реальными активами заявленных ими на сегодня уставных капиталов, и уже на втором - повышать требования к их размеру. Иными словами, введение жесткого контроля качества на первом этапе позволило бы снизить потенциальный риск фиктивного увеличения объемов активов под новые требования к уставному капиталу.

Федеральный закон об ответственности за создание препятствий к банкротству финансовых организаций предусматривает введение в силу поправок к Кодексу об административных правонарушениях (КоАП) и Уголовному кодексу, устанавливающих ответственность за неправомерные действия в период процедуры банкротства финансовых организаций, в том числе страховых.

Данная законодательная инициатива носит исключительно позитивный характер, поскольку, к сожалению, случаи, когда страховые компании уходят с рынка "красиво", в полной мере соблюдая процедуру банкротства - это скорее исключение, а не правило сложившейся на нашем рынке практики. Поэтому если людям самим не хватает правовой сознательности, то установление уголовной ответственности за несоблюдение законодательных норм вполне справедливо. Государство должно иметь в своем арсенале инструмент, способный оказать решающее влияние на изменение достаточно пагубной для рынка ситуации.

В свою очередь, Федеральный закон от 27.07.2010 N 208-ФЗ "О консолидированной финансовой отчетности" определил требования к порядку составления, представления и публикации консолидированной финансовой отчетности. При этом данные нормы применяются к отчетности за год, следующий за годом признания МСФО для применения на территории РФ.

При оценке данного законодательного изменения хочется выразить некоторое удивление по поводу той спокойной реакции, с которой страховое сообщество отнеслось к его появлению. По-видимому, нескольку расхолаживающий эффект оказало то, что реально сдавать отчетность по стандартам МСФО необходимо будет не раньше, чем в 2015 году, что представляется достаточно далекой перспективой. Однако, на самом деле, эти изменения носят поистине революционный характер, и уже сегодня и государству, и операторам страхового рынка необходимо начинать тщательную подготовку к вступлению в силу нового формата работы. В первую очередь, это касается разработки принципиально новых IT-систем, набора и обучения кадров, а также планирования дополнительных затрат на международный аудит, к проведению которого, на сегодняшний день, готовы далеко не все страховщики.

В 2010 году Госдумой РФ приняты в первом чтении поправки в Закон РФ "Об организации страхового дела в Российской Федерации" - в части регулирования профессиональной деятельности страховых актуариев. Позитивный характер этих изменений очевиден. Страховые актуарии не случайно определены законодательно в качестве одного из субъектов страхового дела - наряду со страховыми компаниями, обществами взаимного страхования и страховыми брокерами. Законодательное регулирование их правового статуса очень важно с точки зрения значимости выполняемой ими работы для всей страховой отрасли в целом. Это касается и расчета экономически обоснованных страховых тарифов, учитывающих финансовую устойчивость страховщиков, и той высокой степенью информативности, которую носит актуарная отчетность для надзорных органов. Ответственность, лежащая на плечах актуариев, велика - и в этом смысле требования к должному уровню квалификации и созданию СРО страховых актуариев вполне заслуженны.

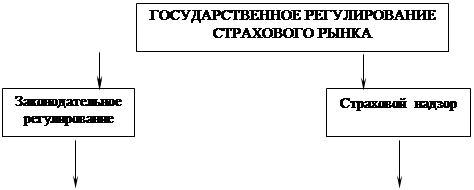

Еще одна плоскость законодательного регулирования вопросов финансовой устойчивости страховщиков - расширение полномочий одного из основных органов страхового регулирования - Министерства финансов Российской Федерации.

В настоящее время, Минфин РФ утверждает нормативные акты, регулирующие вопросы платежеспособности и финансовой устойчивости страховых организаций. В их числе - порядок расчета нормативного соотношения собственных средств страховщика и принятых обязательств, правила формирования страховых резервов, правила размещения страховщиком собственных средств и средств страховых резервов, план счетов и стандарты бухгалтерского учета, формы и состав отчетности, предоставляемой в порядке надзора, а также порядок составления статистической отчетности.

Уже в ближайшее время, в соответствии с проектом ФЗ № 391338-5, планируется введение таких новаций, как наделение Министерства финансов РФ обязанностью по утверждению систематизированного перечня финансовых показателей в целях мониторинга финансового состояния страховщиков, а также состава и объема информации, содержащийся в отчетности страховщиков, обязательной к раскрытию в средствах массовой информации. Дополнительно предлагается наделить Министерство финансов РФ обязанностью по установлению правил организации внутреннего контроля страховщика и требований к содержанию положения об организации и осуществлении внутреннего аудита страховщика.

Целесообразной также представляется подготовка дополнительного законопроекта о внесении поправок в Закон об ОСАГО, в соответствии с которыми РСА наделяется правом квотирования БСО в зависимости от финансовой устойчивости страховых компаний. Законопроект подразумевает, что страховые компании необходимо разделить на категории по параметру финансовой устойчивости и, соответственно, ввести для менее финансово устойчивых компаний ограничения по выдаче бланков строгой отчетности, а для более устойчивых по данному показателю вообще отказаться от таких ограничений. Но здесь встает вопрос о том, кто определяет степень этой финансовой устойчивости. Представляется, что Минфин РФ должен разработать определенные показатели финансовой устойчивости, надзор - разнести страховые компании по категориям на основании разработанных Минфином показателей, а РСА, в свою очередь, определить квоты по БСО для каждой из категорий. Такая комплексная цепочка позволила бы обеспечить справедливое и адекватное решение задачи квотирования, поставленной законопроектом, и именно в такой реализации квотирование могло бы выступить хорошим управленческим инструментом для страховой отрасли.

В работе также находятся проекты изменений в Приказы Министерства финансов №100н и №149н: "Правила размещения страховщиками средств страховых резервов" и "Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика". Проекты предполагают новации по исключению векселей организаций из состава активов, принимаемых в покрытие средств страховых резервов, повышению требований к части активов, а также изменению предельных размеров отдельных активов. Кроме того, в покрытие собственных средств и средств страховых резервов не будут приниматься активы, не являющиеся оплаченными. Данные изменения будут введены в действие с 30 июня 2011 года, и, по нашему мнению, будут иметь исключительно позитивное влияние на повышение финансовой устойчивости страховщиков.

Ряд законодательных инициатив в сфере обеспечения финансовой устойчивости страховых компаний связан с деятельностью еще одного, не менее значимого, страхового регулятора - Федеральной службы страхового надзора (ФССН). Инструментами для контроля финансовой устойчивости страховых организаций ФССН, на сегодняшний день, являются бухгалтерская отчетность (годовая и промежуточная), статистическая ежеквартальная отчетность, проведение проверок и отправка официальных запросов. В качестве дополнительного инструментария контроля выступает система оценки рисков страховых организаций.

В соответствии с проектом ФЗ № 391338-5 в среднесрочной перспективе планируется введение практики мониторинга финансового состояния страховщиков на основе систематизированного перечня финансовых показателей, утверждаемого по согласованию с органом страхового регулирования. Данная мера наделяет ФССН инструментом выбора форм и методов контроля за страховщиками, включая составление классификационных групп страховщиков в зависимости от факторов риска и применение мер пруденциального надзора.

Одним из направлений новых инициатив Минфина РФ и ФССН является, в частности, отмена права страховщика выдавать банковские гарантии, разработка органом страхового регулирования требований к методике расчета страховых тарифов и критериев оценки обоснованности страховых тарифов, а также существенное увеличение объемов раскрываемой страховщиками отчетности.

В целом, все эти законодательные новеллы дадут надзорным органам достаточно комплексный и системный инструментарий по контролю над финансовой устойчивостью страховых компаний. При этом особенно позитивным для развития отрасли могло бы стать законодательное установление необходимости предоставления в надзорные органы и публикации в СМИ информации о деятельности страховых компаний в разрезе, утвержденном Минфином РФ. Подобное требование позволит обеспечить большую транспарентность страхового рынка, поскольку не секрет, что, например, существующие сейчас нормы по раскрытию бухгалтерской отчетности и публикации годовых отчетов - в конечном итоге, ни о чем не говорят потребителям страховых услуг, а именно информационная открытость является одним из залогов построения цивилизованного рынка страховых услуг.

Кроме того, в рамках деятельности планируемого к формированию подразделения ФССН по контролю за финансовым оздоровлением страховщиков в число новых функций и полномочий страхового надзора войдет принятие решений о назначении временной администрации и о приостановлении и ограничении полномочий исполнительного органа страховой организации - соответствующие изменения введены Федеральным законом от 22.04.2010 г. № 65-ФЗ, 27.07.2010 г. данный закон вступил в силу. Новый отдел будет входить в Управление надзора и контроля ФССН, и в настоящее время уже утверждено новое штатное расписание, в соответствии с которым осуществляется набор штатов.

Можно сказать, что инициатива по наделению надзора правом назначения временной администрации страховых организаций очень опасна. С одной стороны, она может помочь обеспечить большую степень стабильности страховой системы, а с другой - внести определенное беспокойство в ряды страховщиков, поскольку перечень оснований, в соответствии с которыми может быть принято решение о назначении временной администрации, довольно широк, и с учетом реалий посткризисного рынка, подобную меру можно применить практически ко всем операторам отрасли.

К числу новых инициатив в контексте обсуждаемого вопроса можно также отнести создание межведомственной рабочей группы по мониторингу состояния финансового рынка, которая была сформирована 29 сентября 2010г. Советом при Президенте РФ по развитию финансового рынка. Задачей рабочей группы является помощь отраслевым регуляторам оперативно обмениваться информацией и получать данные о возникновении рисков в разных сегментах финансового рынка, а также мониторинг и оценка комплексного состояния системообразующих компаний финансового рынка, в том числе, страховщиков.

Значимой для отрасли также станет инициатива Всероссийского союза страховщиков (ВСС) по созданию реестра страховых агентов, поскольку, по сути своей, идея о формировании такого реестра действительно неплохая. Но ее реализация требует должной степени проработки. Необходимость повышения уровня квалификации агентов назрела уже достаточно давно, и она очевидна, но монополизация процесса их обучения и сертификации в рамках введения реестра - это не тот путь, который будет способствовать развитию страхового рынка. Тем не менее, если данная законодательная новелла будет в большей степени направлена на систематизацию и формирование определенной идеологии страхового рынка, то она будет более перспективной с точки зрения своей эффективности.

Заключение

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба. Вопросы формирования страхового рынка России в настоящее время привлекают большое внимание. Изучаются динамика сбора страховой премии, отраслевая структура рынка, емкость национального рынка, процессы централизации и концентрации страхового капитала, интеграционные и глобализационные процессы и другие аспекты современной рыночной ситуации. Наряду с этим проявились качественно новые процессы, которые требуют своего исследования, а ряд явлений предполагает новый уровень обобщения и осмысления.

Современный страховой рынок России стабильно развивается, хотя и несколько отстает от зарубежных "коллег". Значительные преграды развитию создает отсутствие страховой культуры у населения. Однако перспективы развития страхования в России оптимистичны.

Библиографический список

1. Колесников Ю.А. Финансовая устойчивость страховщиков в фокусе законодательных инициатив // http://www.insur-info.ru/analysis/667

2. Официальный сайт компании Росгосстрах, раздел аналитика // www.rgs.ru

3. Официальный сайт Федеральной службы государственной статистики // http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance/#

4. Сайт журнала "Страхование в России и за рубежом" // http://insrussia.com/archives/3344

5. Шахов В.В. Страхование: Учебник для вузов / В.В. Шахов. М.: ЮНИТИ_ДАНА. - 2003. С.311

[1] Официальный сайт компании Росгосстрах, раздел аналитика // www.rgs.ru

Похожие работы

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

... их, либо вообще прекратить существование страховщика, нарушившего те или иные предписания данного органа. Глава 2 Проблемы развития страхового дела в России “В 1992-1997 годы происходил активный процесс создания самостоятельных коммерческих страховых организаций, которые своей деятельностью пытались восполнить пробелы в работе органов государственного страхования приспособиться к требованиям ...

0 комментариев