Навигация

Управління активами і пасивами банку: сутність і необхідність

58616

знаков

0

таблиц

0

изображений

2.2 Управління активами і пасивами банку: сутність і необхідність

Одним із ключових елементів ефективної діяльності банків є комплекс заходів, спрямованих на оптимальне управління їх активами та пасивами, що пов'язано з необхідністю реалізації двох важливих завдань:

1)забезпечення ліквідності банку і, відповідно, підтримання належного рівня його фінансової стійкості на ринку;

2)забезпечення максимальної дохідності банківських операцій, що є необхідною умовою прибуткового господарювання комерційного банку як підприємства.

Очевидно, що банківський менеджмент, насамперед, має забезпечити належну фінансову стійкість кредитної установи, бо нездатність задовольняти потреби клієнтів банку в перерахуванні коштів може не просто підірвати конкурентні позиції на ринку чи навіть призвести до банкрутства окремо взятого банку, але й викликати низку фінансових проблем у багатьох інших банківських установ і, у кінцевому підсумку, поставити під сумнів платоспроможність усієї кредитної системи країни.

На нинішньому етапі розвитку банківської системи України одним із пріоритетних завдань є забезпечення стабільного функціонування і розвитку банків та банківської системи в цілому. У зв'язку з цим проблема ефективного управління активами й пасивами як одного з чинників фінансової стійкості банків набуває особливого значення.

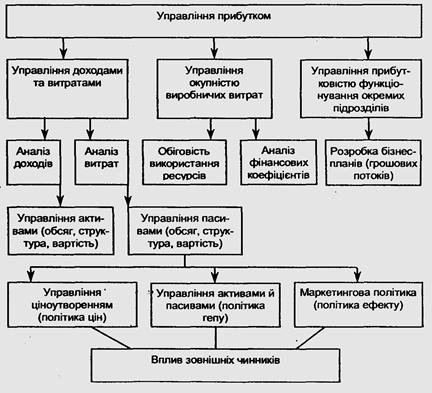

Під управлінням активами та пасивами (УАП) необхідно розуміти скоординоване управління всім балансом, а не окремими його частинами. Головна ідея концепції УАП полягає в тому, що банки мають розглядати свої активи, зобов'язання та капітал у нерозривній єдності.

Управління активами й пасивами - основний процес, у межах якого банки планують і реалізують свої доходи та контролюють притаманні їх діяльності ризики. Проблеми УАП мають комплексний характер, оскільки необхідно враховувати велику кількість факторів, що стосуються багатьох напрямків діяльності. Відтак зростають вимоги до якості інформаційного забезпечення.

Об'єктом управління активами і пасивами є фінансові потоки, які знаходять відображення в динамічному банківському балансі. Банківський баланс розглядається як структурна модель, яка описує фінансову структуру та стан банку в бухгалтерських оцінках на певний фіксований момент часу. При цьому пріоритетне значення має вивчення властивостей балансу як генератора доходів та витрат банку. За такого підходу баланс трактується не як звітна форма, а як елемент методу бухгалтерського обліку, характерною ознакою якого є динамізм. Таким чином, динамічний баланс банку є об'єктом управління за параметрами прибутковості та ризику.

Залежно від рівня деталізації управлінських процедур і завдань, що постають у процесі управління фінансовими потоками банку, об'єкти управління можуть бути конкретизовані. Зокрема, на певних етапах управлінського процесу об'єктами можуть стати капітал банку, зобов'язання, портфелі кредитів, цінних паперів чи реальних інвестицій. Рівень деталізації об'єктів вибирають залежно від поставленої мети та обсягів доступної інформації.

З огляду на багатоплановість і складність процесу прийняття рішень при управлінні активами і пасивами слід використовувати системний підхід.

Для постановлення цілей управління активами і пасивами менеджери банку, насамперед, повинні забезпечити належний захист банку від ризиків.

Як відомо, між прибутковістю та ризиком існує пряма залежність, і тому пошук оптимального їх співвідношення в сучасних умовах розглядається як найважливіше завдання керівництва кожного банку. У ході вирішення дилеми "прибуток - ризик" банки обирають одну з альтернативних стратегій.

Перша дає змогу отримати максимальний прибуток, хоча при цьому існує загроза збитків, тобто діяльність супроводжується підвищеним ризиком; друга полягає в тому, щоб до мінімуму знизити ризики та стабілізувати прибутки.

Однак не слід забувати, що збільшення прибутків за умови одночасного зниження ризику - ситуація виняткова, яка вкрай рідко трапляється в реальному житті.

УАП пов'язане з управлінням балансом і плануванням діяльності банку. УАП потрібно розглядати як скоординоване управління банківським балансом, що визначає альтернативні сценарії зміни ставки процента й ліквідності.

Управління активами та пасивами є першою, найбільш загальною стадією управління балансом. У контексті планування управління активами і пасивами - перший крок банку до своїх довгострокових цілей та одночасно компонент середньострокового (від 3 до 12 місяців) планування.

У теорії управління банком виділено два напрямки в управлінні активами і пасивами - бухгалтерський та економічний - і відповідні їм дві моделі банківської фірми - бухгалтерська та економічна.

Бухгалтерський підхід використовується в короткостроковій перспективі. Критерієм цінності банківської фірми за бухгалтерським підходом є оголошений дохід на акцію. Цільовою функцією управління активами та пасивами в такому випадку є чистий процентний дохід (ЧПД) (за прийнятою у нас термінологією - прибуток) чи його відносна величина - чиста процентна маржа (ЧПМ), що дорівнює відношенню ЧПД до середньої величини дохідних активів (прибуток на активи).

Метою УАП є максимізація чистого відсоткового доходу за заданим рівнем ризику або, навпаки, мінімізація ризику за заданим рівнем чистого відсоткового доходу. Бухгалтерська модель УАП орієнтована на забезпечення оголошеного прибутку на акцію в умовах можливих несподіваних змін відсоткової ставки, що призводять до змін ЧПД.

Економічний підхід використовується у більш довгостроковій перспективі. Критерієм цінності банківської фірми за економічним підходом є ринкова вартість власного капіталу (ВК), що визначається як різниця між ринковою вартістю активів і пасивів. Метою управління активами і пасивами тут є максимізація власного капіталу за заданим рівнем процентного ризику або збереження ринкової вартості власного капіталу на певному рівні за мінімальним рівнем процентного ризику. У другому випадку економічна модель орієнтована на зниження чутливості власного капіталу до зміни відсоткових ставок.

Незважаючи на те що критерії оптимальності за бухгалтерським та економічним підходами до УАП відрізняються, їх можна вважати узгодженими, а підходи розглядати як такі, що доповнюють, а не замінюють один одного.

Необхідно зауважити, що в економічній моделі горизонт прогнозування ширший, ніж у бухгалтерській. Крім того, економічна модель більш повно враховує процентний ризик, оскільки враховує позабалансову діяльність.

Отже, управління активами й пасивами - одна з основних складових банківського менеджменту, яка безпосередньо впливає на ефективність роботи фінансової установи та її здатність виживати в конкурентному середовищі. З розвитком банківської системи це питання стало актуальним через загострення боротьби за клієнтів та ресурси.

Похожие работы

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... -офісу, приміщення міжнародних телекомунікаційних систем) з організацією охорони і системою допуску, що відповідають вимогам нормативно-правових актів Національного банку). 2.2 Здійснення безвиїзного банківського нагляду НБУ 2.2.1 Контроль за дотриманням обов’язкових економічних нормативів банку Згідно «Інструкції про порядок регулювання діяльності банків в Україні» [11] Національний банк ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

0 комментариев