Навигация

Уровень - Центральный банк РФ

67460

знаков

0

таблиц

0

изображений

1 уровень - Центральный банк РФ.

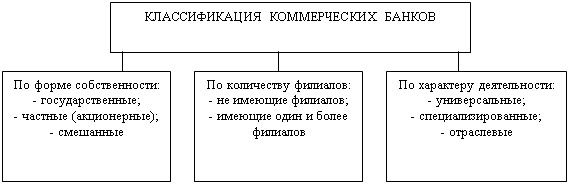

2 уровень - коммерческие банки и другие финансово-кредитные учреждения, которые осуществляют отдельные банковские операции.

3 ВопросЦентральный банк Российской Федерации (Банк России) является главным банком государства. По своей сути - он не зависим от распорядительной и исполнительной властей. Центральный банк РФ - экономически самостоятельное учреждение, осуществляющее свои расходы за счет своих доходов. В систему Банка России входят головная контора (г. Москва), территориальные учреждения в регионах и национальные банки республик в составе Российской Федерации.

Основные цели Центрального банка:

Защита и обеспечение устойчивости рубля.

Развитие и укрепление банковской системы.

Обеспечение эффективности и бесперебойности функционирования системы расчетов.

Основные функции Центрального банка:

Разработка и проведение единой государственной денежно-кредитной политики, которая направлена на защиту и обеспечение устойчивости рубля.

Монопольное осуществление эмиссии наличных денег и организация их обращения.

Организация системы рефинансирования банков.

Установление правил осуществления расчетов, проведения банковских операций, бухгалтерского учета и отчетности для банковской системы.

Осуществление государственной регистрации и лицензирование кредитных и аудиторских организаций, надзор за их деятельностью. Осуществление валютного регулирования и валютного контроля.

4 ВопросВторой уровень банковской системы представлен, прежде всего, широкой сетью коммерческих банков, обеспечивающих кредитно-расчетное обслуживание субъектов хозяйственной жизни.

Наряду с коммерческими банками в Российской Федерации функционирует ряд специальных банков:

Ипотечные банки - кредитующие под залог недвижимости.

Земельные банки - занимаются кредитованием под залог земельных участков.

Инвестиционные банки - осуществляют операции по выполнению и размещению корпоративных ценных бумаг.

Муниципальные банки - призваны обеспечивать исполнение местного бюджета.

Коммерческие банки, в свою очередь можно разделять на следующие группы:

коммерческие банки с иностранным участием

коммерческие банки с участием государства

дочерние коммерческие банки

самостоятельные коммерческие банки

Особое положение занимает Внешэкономбанк, преобразованный в Банк по обслуживанию внешнего долга РФ, а также Банк реконструкции и развития, созданный для финансирования целевых программ государства с выдачей льготных кредитов.

5 ВопросВ кредитную систему входят банковские некоммерческие объединения, которым запрещено осуществлять банковские операции. К ним относятся союзы и ассоциации кредитных организаций, не преследующие цели извлечения прибыли. В кредитной системе можно выделить холдинги, группы и иные объединения банков.

Помимо банковских учреждений во второй уровень входят

специальные финансово-кредитные институты, например, небанковские кредитные организации;

кредитные союзы и кооперативы;

финансовые и трастовые кампании;

страховые кампании;

частные, пенсионные фонды;

ссудно-сберегательные ассоциации;

инвестиционные фонды;

ломбарды и др.

Они аккумулируют средства населения и юридических лиц, осуществляют кредитование предприятий и граждан, выступают посредником на рынках межбанковских кредитов, выполняют доверительные операции.

Активно развивается внутрифирменное и коммерческое кредитование.

Таким образом, в Российской Федерации развивается кредитная система, которая построена на тех же принципах, что и в странах с развитой рыночной экономикой.

Коммерческий банк как основное звено банковской системы

1 Вопрос. Понятие коммерческого банка и его организационное устройство

2 Вопрос. Принципы деятельности о основные функции коммерческого банка

3 Вопрос. Порядок открытия и регистрации и ликвидации коммерческого банка

4 Вопрос. Взаимоотношения коммерческого банка с Центральным банком РФ

1 ВопросБанк - кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклад денежных средств физических и юридических лиц;

размещение средств от своего имени и за свой счет на условиях платности, срочности и возвратности;

открытие и ведение банковских счетов физических и юридических

лиц.

По способу формирования уставного капитала банка банки делятся на две группы:

акционерные банки (АБ открытого и закрытого типа);

банки, созданные в форме обществ с ограниченной ответственностью (000).

У акционерного банка уставной капитал разделяется на определенное число акций, равное номинальной стоимости, размещенных среди юридических лиц и граждан.

Высшим органом акционерного коммерческого банка является общее собрание акционеров, которое проходит не реже одного раза в год и правомочно решать вопросы при участии трех четвертей акционеров.

Общее руководство деятельностью банка осуществляет совет директоров (наблюдательный совет). Его состав, порядок и сроки выборов определяются уставом акционерного коммерческого банка.

Совет директоров определяет:

общее направление работы банка;

утверждает планы доходов, расходов и прибыли банка;

рассматривает вопросы об открытии и закрытии филиалов.

Непосредственно деятельностью банка руководит правление, во главе с председателем. Заседания правления проводится регулярно, решение оформляется приказом председателя правления банка.

Кроме правления избирается ревизионная комиссия, задача которой создать обстановку, которая предупреждает злоупотребления. Ревизионная комиссия составляет заключения по годовым отчетам и балансу.

Коммерческий банк может организовывать филиалы и представительства. Филиал отличается от представительства тем, что представительство не занимается кредитно-расчетным обслуживанием, а создается дня совершения сделок и иных правовых действий.

2 ВопросОсновные принципы деятельности коммерческого банка:

работа в пределах реально имеющихся ресурсов.

полная экономическая самостоятельность и ответственность банка за результат своей деятельности.

взаимоотношения банка со своими клиентами строятся как обычные

рыночные отношения.

регулирование деятельности коммерческого банка может осуществляться только косвенными экономическими, а не административными методами.

Функции коммерческого банка:

посредничество в кредите.

стимулирование накоплений в хозяйстве.

посредничество в платежах между отдельными самостоятельными

субъектами.

посредничество в операциях с ценными бумагами (брокерские услуги).

3 ВопросПорядок открытия, регистрации и ликвидации коммерческого банка на территории РФ определяется законом «0 банках и банковской деятельности», Инструкцией Банка России № 109-И. В соответствии с этими нормативными актами в РФ действует лицензионный порядок осуществления банковской деятельности.

Лицензия на осуществление банковских операций выдается центральным банком РФ, за регистрацию и выдачу лицензий осуществляется сбор в размере 1% от суммы объявленного уставного капитала.

Коммерческий банк считается созданным и приобретает статус юридического лица после государственной регистрации в Центральном банке Российской Федерации.

Инициатива организации коммерческого банка принадлежит учредителям - физическим и юридическим лицам, которые оформляют и подписывают учредительный договор. В нем определяется:

организационно-правовая форма банка;

размер уставного капитала;

ответственность сторон за принятые обязательства.

Учредители проводит учредительное собрание. Не позднее чем через месяц после подписания учредительного договора, учредители представляют в Главное территориальное учреждение Банка России по месту своего нахождения все документы, необходимые для регистрации банка:

ходатайство, устав, учредительный договор, протокол учредительного собрания, список учредителей, заключение аудиторской организации о финансовом положении.

Главное территориальное учреждение Банка России по месту нахождения коммерческого банка направляет в адрес Банка России (Москва) заключение целесообразности создания банка на этой территории со всеми документами. В случае положительного решения Банк России (Москва) направляет в территориальное учреждение два экземпляра свидетельств о государственной регистрации. Территориальное учреждение направляет учредителям уведомление о регистрации с указанием реквизитов корреспондентского счета и один экземпляр свидетельства.

Ликвидация коммерческого банка осуществляется путем отзыва лицензии на совершения банковских операции. Решение об отзыве лицензии публикуется в печати и доводится до Совета директоров. Создается ликвидационная комиссия.

4 ВопросНа Центральный банк возложена функция общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны.

Организация отношений методов регулирования предусмотрена банковским законодательством. В качестве этих методов используется:

изменение норм обязательных резервов, размещенных коммерческими банками в центральном банке.

изменение объемов кредитов, предоставляемых центральным

банком коммерческим банкам, а также процентных ставок по кредитам.

проведение операций с ценными бумагами и с иностранной валютой.

Центральный банк образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определённой доли привлеченных коммерческими банками средств, и используется в качестве кредитных ресурсов на случай тяжелого положения банка.

Фонд обязательных средств создается с целью выполнения обязательств перед клиентами по возврату привлеченных ранее денег. Один раз в месяц по состоянию на первое число проводится регулирование величины остатка средств, подлежащих регулированию.

Взаимоотношения Центрального банка с коммерческими банками возникает при предоставлении кредитных ресурсов для дальнейшего предоставления ссуд хозяйственным органам. При этом. Центральный банк оказывает воздействие экономическими методами на процентную долю и кредитную политику.

К ряду экономических мер по регулированию деятельности коммерческого банка относятся операции Центрального банка на открытом рынке с ценными бумагами и иностранной валютой. Продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту. Центральный банк снижает денежную массу в обращении, ослабляя этим давление платежных средств на товарный рынок и повышая курс рубля. Наряду с экономическими методами. Центральный банк может использовать и административные методы, вплоть до ликвидации банка (отзыва лицензии).

Организация безналичных расчетов и кассовая работа коммерческих банков

1 Вопрос. Основные принципы организации безналичного расчета.

2 Вопрос. Организация межбанковских расчетов.

3 Вопрос. Действующие формы безналичных расчетов.

4 Вопрос. Кассовые операции коммерческих банков.

1 ВопросБезналичные расчеты - денежные расчеты путем записи по счетам в банках, когда деньги списывают со счета плательщика и зачисляются да счет получателя. Безналичный расчет организуется по определенной системе, под которой понимают совокупность принципов организации безналичного расчета, требований, предъявляемых к их организации, форм и способов расчетов и связанного с ними документооборота.

Основные принципы организации безналичного расчета:

Первый принцип. Осуществление безналичного расчета по банковским счетам, которые открываются клиентами для перевода и хранения средств.

Второй принцип. Платежи со счетов должны осуществляться по распоряжению владельцев счетов в пределах остатка средств на счете и в порядке, установленной очередности:

в первую очередь производится списание по исполнительным документам для удовлетворения требований о возмещение вреда здоровью и жизни, и алиментов;

во вторую очередь производится списание по исполнительным документам, на выдачу денежных средств для расчетов по оплате труда по трудовому договору;

в третью - бесспорное списание задолженностей по платежам в бюджетные и внебюджетные фонды на основании распоряжения налоговой инспекции;

в четвертую - списание по исполнительным документам, предусматривающим выплату других денежных требований;

в пятую - списание по другим платежным документам в порядке календарной очередности.

Третий принцип - принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепление их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Кроме вышеуказанных принципов организации безналичных расчетов предъявляются требования срочности платежа и обеспеченности платежа.

Операции по безналичному расчету отражаются на расчетных, текущих и других счетах, открытых банками своим клиентам после представления следующих документов:

заявление об открытии счета;

документы о государственной регистрации;

копя учредительного договора о создании предприятия (заверено нотариально);

копия устава;

документы о подтверждении полномочий директора предприятия (протокол учредительного собрания или контракт);

две карточки с образцами подписей и оттиска печати;

справка от налоговой инспекции о постановке на учет;

справка о постановки на учет в пенсионный фонд;

регистрационная карточка статистических органов.

Документы сдаются главному юристу или главному бухгалтеру банка. После соответствующей экспертизы документов предприятию открывается расчетный или иной счет с присвоением номера. Между банком и предприятием заключается договор о расчетно-кассовом обслуживании, который осуществляется на платежной основе. В договоре предусматривается плата за открытие счета, комиссионные по операциям на расчетном счете и за кассовое обслуживание клиентов.

2 ВопросМежбанковский расчет возникает тогда, когда плательщик и получатель средств обслуживаются различными банками, при взаимном кредитовании банков, перемещении наличных денег. Такие расчеты осуществляются через корреспондентские счета, отражаются на балансе каждого банка.

Корреспондентские счета бывают двух видов:

Счет «Ностро» - наш счет у вас, когда банк открывает счет в Центральном банке или другом коммерческом банке.

Счет «Лоро» - ваш счет у нас, когда в коммерческом банке открывают счет другие банки-корреспонденты.

Существует два варианта организации межбанковских счетов:

Первый вариант. Через систему РКЦ Банка России, расчетно-кассовых центров, обслуживаемых расчетными центрами инфоматизации.

Второй вариант. Через систему прямых корреспондентских отношений, установленных коммерческими банками.

В российской Федерации в основном применяется первый вариант.

В ходе совершенствования корреспондентский отношений банки корреспонденты уведомляют друг друга о совершенных операциях, для этого используется авизо (от итальянского «извещаю»).

Авизо - официальное извещение о выполнении расчетных операций, направленное одним банком другому. Важное место в системе расчетов занимает клиринг - зачет взаимных требований. Клиринговые операции проводятся Центральным банком между коммерческими банками. Для расчета с иностранными банками в основном используется международная межбанковская система СВИФТ с центром обработки информации в Голландии.

3 ВопросФорма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относится способ платежа и соответствующий ему документооборот.

Документооборот - движение расчетных документов по всем пунктам расчетов с учетом времени их оформления.

К основным формам расчета относятся:

расчеты платежными поручениями.

расчеты платежными требованиями-поручениями.

расчеты чеками.

расчеты аккредитивами.

Платежное поручение - письменное распоряжение владельца счета банка о перечислении определенной денежной суммы с его счета на счет другого предприятия - получателя средств. При постоянных и равномерных поставках товаров, покупатель может рассчитаться с поставщиком в порядке плановых платежей.

Платежное требование-поручение - представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов, стоимость поставляемых по договору товаров, выполняемых работ и услуг. Платежное требование-поручение выписывается поставщиком, сдается в банк покупателя или поставщика на инкассо.

Инкассо - банковская операция, при помощи которой банк по поручению клиента получает причитающиеся ему денежные средства от других предприятий не основе товарных или денежных документов.

Оплата платежных требований-поручений осуществляется только с согласия (акцепта) покупателей.

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму.

Чеки бывают денежные и расчетные:

денежный чек применяется для выплаты наличных денег на заработную плату, командировки и хозяйственные нужды;

расчетный чек - документ установленной формы, который содержит безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств.

Чек действителен в течение десяти дней.

Аккредитивы - поручение банка покупателя банку поставщика об оплате поставляемых товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя. Платеж осуществляется по месту нахождения поставщика, и в отличие от других форм, гарантирует платеж поставщику.

Аккредитивы могут открываться различных видов:

Разделяются - покрытый (депонированный), непокрытый (гарантированный).

В случае использования покрытого аккредитива, деньги, перечисленные по аккредитиву, депонируются в банках поставщика на специальном счете аккредитива, с которого потом осуществляется оплата. Непокрытый аккредитив - это аккредитив, по которому платежи поставщикам гарантирует банк. В этом случае деньги не депонируются на специальные счета, а списываются непосредственно с корреспондентского счета банка плательщика, находящегося в банке поставщика.

4 Вопрос

Налично-денежный оборот в РФ составляет примерно 37 % всей денежной массы. Наличными деньгами производится расчет предприятий с населением, отдельными гражданами населения, и в ограниченных размерах между предприятиями (не более двух тысяч рублей). Так как эмиссионным центром страны является Центральный банк, то он регулирует с помощью нормативных актов движение наличных денег в стране, а коммерческий банк выступает в роли уполномоченных агентов по налично-денежному (кассовому) обслуживанию населения и предприятий.

Операции предприятий с наличными деньгами регламентируются «Положением о порядке ведения кассовых операций». В соответствии с этим порядком: предприятие может иметь в кассе деньги в пределах, установленного банком лимита, оставшиеся деньги должны храниться в банке, при необходимости выплаты наличными деньгами заработной платы и других платежей, предприятие получает в банках наличные деньги на строго установленные цели, предприятие может получать наличные деньги при наличии средств на счетах. Повышение установленных лимитов кассы допускается только в особых случаях, оговоренных в нормативных документах Центрального банка.

Все кассовые операции оформляются типовыми документами.

Выдача наличных денег производится по денежным чекам. Сразу после открытия счетов в банке, предприятие оформляет получение специальной чековой книжки. При необходимости получения денег оформляется чек, заполненный соответствующим образом, и по нему производится выдача с указанием цели выдачи. Внесение наличных денег в банк производится при оформлении «Объявления на взнос наличными».

Банковские ресурсы, их планирование и регулирование

1 Вопрос. Структура банковских ресурсов. Собственные средства банка

2 Вопрос. Привлеченные ресурсы коммерческих банков

3 Вопрос. Пассивные операции коммерческих банков

1 ВопросБанковские ресурсы образуются в результате проведения банками пассивных операций и отражаются в пассиве баланса банка.

К банковским ресурсам относятся:

собственные средства банка

заемные и привлеченные средства, совокупность которых используется для осуществления банками активных операций, то есть размещение ресурсов с целью получения дохода.

К собственным средствам банка относятся:

1. Уставный капитал (фонд).

2. Резервный капитал (фонд).

3. Другие фонды, образованные за счет прибыли банка.

4. Нераспределенная прибыль.

Уставный фонд коммерческих банков формируется полностью за счет вкладов участников - юридических и физических лиц. Минимальный размер уставного капитала для вновь созданных кредитных организаций - 5 миллионов евро, для банков с ограниченным кругом совершаемых операций - 1,250 миллионов евро. Эти правила соответствуют международным правилам достаточности капитала.

Резервный фонд коммерческих банков предназначен для возмещения убытков от активных операций, для выплаты процентов по облигациям и дивидендов по привилегированным акциям, в случае недостаточности прибыли.

Для акционерных коммерческих банков размер резервного фонда составляет не менее 15 % от фактически оплаченного уставного капитала. Ежегодные отчисления составляют не менее 5 % от чистой прибыли. Кроме резервного фонда, создаются фонды специального назначения, фонды накопления.

Важнейшая функция собственных средств банка - служить обеспечением обязательств банка перед его вкладчиками.

Акционерные коммерческие банки для формирования и расширения своего уставного капитала используют выпуск собственных ценных бумаг - акций.

Акция - ценная бумага, удостоверяющая право ее владельца на: долю в собственных средствах банка; получение доходов от его деятельности; участие в управлении банком.

Акции могу быть именные и на предъявителя, простые и привилегированные.

2 ВопросК привлеченным ресурсам коммерческого банка относятся:

1. Средства предприятий и организаций, привлеченные на банковские счета.

2. Средства населения во вкладах.

3. Кредиты, полученные от Центрального банка.

4. Средства других коммерческих банков, хранящиеся на корреспондентских счетах и межбанковских депозитных счетах.

5. Бюджетные средства, которые представлены средствами местного бюджета.

6. Средства, привлеченные от общественных организаций, фондов, органов управления.

7. Средства, полученные от выпуска облигаций.

Удельный вес собственных ресурсов в общем объеме ресурсов банка не превышает 5-10 %, большая часть приходится на привлеченные. Вес привлеченных ресурсов регулируется через такие экономические нормативы, как: норматив достаточности капитала; максимальный размер риска на одного вкладчика; максимальный размер привлечения вкладов населения (не более суммы собственных средств банка).

Межбанковский кредит - размещение временно свободных ресурсов среди других коммерческих банков путем прямых договоров или через финансовых посредников. Основная масса межбанковских договоров заключается в срочной форме, а остальные - в бессрочной. Сроки межбанковских депозитов составляют 1, 3,6 месяцев, предельные - от одного года до нескольких лет. Кредитные ресурсы, полученные от Центрального банка, размещаются путем проведения аукциона, при участии Территориальных управлений Центрального банка. Аукционы проводятся по различные способам: американский, голландский и с фиксированной процентной ставкой.

В настоящее время самой распространенной формой рефинансирования коммерческих банков Центральным банком являются ломбардный кредит и однодневный расчетный кредит (ОРК).

В отличие от привлеченных ресурсов, выпуск коммерческими банками облигаций является заемными ресурсами.

коммерческий банк кредитный финансовый рыночный

3 ВопросПассивные операции коммерческих банков могут осуществляться в следующих формах:

отчисление от прибыли банка на формирование или увеличение их фондов.

кредиты, полученные от других юридических лиц.

депозитные операции.

Третья группа пассивных операций - депозитные операции является основной. К депозитным относят операции банка по привлечению денежных средств во вклады с целью их прибыльного размещения.

Депозит (от латинского слова - вещь, отданная на хранение) - экономические отношения по поводу передачи средств клиента во временное пользование банкам.

Субъектами депозитных отношений выступают, с одной стороны, коммерческие банки, в качестве заемщиков, с другой стороны, в качестве кредиторов - предприятия всех форм собственности, другие коммерческие банки, организации, население.

Объектами депозитных операций являются вклады.

Депозитные операции организуются на следующих принципах:

Первый принцип. Они должны содействовать банковской прибыли.

Второй принцип. Должна проводиться гибкая депозитная политика, с целью поддержания ликвидности баланса банка.

Третий принцип. Особое внимание в процессе организации банковских операций должно уделяться срочным вкладам, так как именно они способствуют поддержанию ликвидности баланса банка.

Четвертый принцип. Следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

Депозиты классифицируются:

1. По категориям вкладчиков:

депозиты юридических лиц;

депозиты физических лиц.

2. По экономическому содержанию:

депозиты «до востребования» (они не имеют конкретного срока);

срочные (имеющие определенный срок);

условные (подлежащие изъятию при определенных условиях).

К депозитам «до востребования» относятся средства, хранящиеся на расчетном и текущем счетах предприятия и средства различных фондов специального назначения.

Срочные депозиты - денежные средства, хранящиеся на счетах в течение определенного срока. Сроки устанавливаются при открытии счета и заключении депозитного договора. Чем выше срок, тем выше проценты по депозиту.

Проценты бывают простые и сложные.

Сберегательный депозит - особый вид депозита, его назначение не только вовлечь сбережения населения в ссудный капитал страны, но и обеспечить сохранность сбережений и их защиту от инфляции.

В целях улучшения и модернизации депозитной политики, банки вводят в действие сертификаты - депозитные и сберегательные, Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечению установленного срока, суммы вклада и процентов по нему.

Организация кредитования в Российской Федерации

1 Вопрос. Классификация банковских кредитов. Принципы кредитования. Этапы кредитования.

2 Вопрос. Методы кредитования и формы ссудных счетов.

3 Вопрос. Кредитоспособность ссудозаемщика я методы ее определения

4 Вопрос. Формы и виды обеспечения возвратности банковских ссуд

5 Вопрос. Кредитный договор банка с заемщиком

1 ВопросВ рыночных отношениях хозяйствования основной формой кредита является банковский кредит, то есть кредит, предоставляемый коммерческими банками разных типов и видов.

Банковские кредиты классифицируются по разным признакам:

Первый признак. По основным группам заемщиков:

кредит хозяйству;

кредит населению;

кредит органам государственной власти.

Второй признак. По срокам:

до востребования;

срочные, к ним относятся краткосрочные (до 1 года), среднесрочные (1-3 года), долгосрочные (больше 3 лет).

Третий признак. По размерам:

крупные;

средние;

мелкие.

Четвертый признак. По способу выдачи:

компенсационные;

платежные.

Пятый признак. По обеспечению:

необеспеченные (бланковые), основаны на доверии к заемщику; обеспеченные, которые по характеру обеспечения делятся на залоговые, гарантированные, застрахованные.

В зависимости от соблюдения принципов срочности:

срочные;

отсроченные;

просроченные.

К принципам кредитования относится:

1. Срочность возврата.

2. Дифференцированность.

3. Обеспеченность.

4. Платность.

Основные этапы кредитования:

Первый этап. Заявка на получение кредита.

Второй этап. Оценка кредитоспособности заемщика и экономической эффективности кредита.

Третий этап. Заключение кредитного договора, договора о залоге,

гарантии, страхование кредита.

Четвёртый этап. Выдача кредита.

Пятый этап. Текущий контроль за использованием кредита.

2 ВопросОтношения в сфере кредита строятся по определенной системе.

Под системой банковского кредитования понимают совокупность элементов, определяющих организацию кредитного процесса и его регулирование в соответствии с принципами кредитования.

В качестве элементов выступают:

порядок и степень участия собственных средств заемщика в кредитуемой операции;

целевое назначение кредита;

методы кредитования;

формы ссудных счетов;

способы регулирования ссудной задолженности;

форма и порядок контроля за целевым использованием кредита и

его своевременным возвратом.

Методы кредитования - способы выдачи и погашения кредита в соответствии с принципами кредитования.

В период плановой экономики были выработаны два вида кредитования:

По остатку. По обороту.

В зарубежной банковской практике также известно два метода.

Сущность первого метода заключается в том, что вопрос о предоставлении ссуды решается в определенном порядке на определенные цели и срок.

При втором методе - банк для заемщика устанавливает лимит кредитования, то есть открывает кредитную линию.

Кредитная линия - согласие банка предоставлять фирме-заемщику в будущем ссуды в размерах, не превосходящих оговоренные ранее пределы без проведения дополнительных переговоров. Кредитная линия открывается клиентам с устойчивым финансовым положением и хорошей репутацией.

Метод кредитования обуславливает форму ссудного счета, используемого для выдачи и погашения кредита.

Ссудные счета бывают:

1. Специальные ссудные счета (регулярно идет выдача и погашение).

2. Простые ссудные счета (для выдачи разовых ссуд). В рыночных условиях эти счета являются преобладающими.

Кредитование первоклассных платеже- и кредитоспособных заемщиков может производиться банками с использованием единого активно-пассивного (расчетно-ссудного) счета, который называется контотокоррентом. Этот счет является высшей формой доверия банка к клиенту.

3 Вопрос

Процесс кредитования связан с многочисленными рисками, поэтому после получения заявки на кредит производится оценка кредитоспособности и платежеспособности заемщика.

Кредитоспособность - способность клиента в срок погасить свою задолженность по банковскому кредиту.

Платежеспособность - предполагает возможность погашения своих обязательств перед банком и перед другими кредиторами (бюджетом, внебюджетными фондами, поставщиками).

Платежеспособность фиксируется на сегодняшний день, а кредитоспособность предполагает изучение перспективы, то есть способность вернуть не только кредит, но и проценты по нему. Оценка кредитоспособности производится на основании бухгалтерской (финансовой) отчетности.

Существует множество методик определения кредитоспособности заемщиков, но чаще всего производится расчет системы финансовых коэффициентов:

1. Коэффициент абсолютной ликвидности.

2. Промежуточный коэффициент покрытия.

3. Общий коэффициент покрытия.

4. Коэффициент независимости.

Коэффициент наиболее ликвидные активы предприятия

Оптимальное значение 0,2—0,25.

Оценка кредитоспособности может быть сведена к единому показателю - рейтингу заемщика, который определяется в баллах. По рейтингу всех заемщиков можно разделить на три класса. С предприятием каждого класса кредитоспособности банки по-разному строят свои отношения.

4 ВопросБанковское законодательство Российской Федерации предусматривает, что выдача кредитов банками производится под различные формы обеспечения кредита.

Форма обеспечения кредита - конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достоверностью этого источника.

Основными формами являются:

Первая форма. Залог.

Вторая форма. Поручительство.

Третья форма. Банковская гарантия.

Залог.

В соответствии с законом Российской Федерации «0 залоге» банки могут принимать в залог любое имущество, а также права пользования и владения. Условия залога должны быть оговорены в договоре залога, который составляется в письменной форме.

Различают два вида залога:

Первый вид. Заложенное имущество остается у залогодателя.

Второй вид. Заложенное имущество передается во владение залогодержателя (заклад).

При первом виде различают:

залог товаров в обороте;

залог товаров в переработке;

залог недвижимого имущества.

Второй вид залога выступает в двух формах:

твердый залог;

залог прав.

Для некоторых видов имущества, передаваемого в залог, установлена обязательная регистрация залога (земля, автотранспорт, жилые дома, квартиры).

Залог прекращается в следующих случаях:

По истечении срока договора.

При гибели заложенного имущества.

При переходе прав на заложенное имущество залогодержателя.

Поручительство.

При исполнении этой формы, имущественную ответственность за заемщика несет третье лицо, которое гарантирует погашение задолженности банку, если заемщик не в состоянии это сделать в установленные сроки, Договор поручительства оформляется в письменною виде. Ответственность поручителя перед кредитором может быть субсидиальной (запасной) и солидарной.

При субсидиальной ответственности, банк до обращения с требованием к поручителю должен принять меры по взысканию долга с должника.

При солидарной ответственности, банк может требовать исполнения обязательства как от всех должников совместно, так и от каждого в отдельности.

Поручительство прекращается:

с прекращением обеспеченного им обязательства.

по истечении указанного срока в договоре поручительства.

с переводом на другое лицо долга по обеспеченному поручительством обязательству.

Банковская гарантия. В качестве гаранта могут выступать банки, иные кредитные учреждения или страховые органы. Банковская гарантия является односторонней сделкой, в соответствие с которой, банк дает обязательства выплатить оговоренную денежную сумму по представлении кредитором письменного требования об ее уплате.

Обязательства гаранта перед клиентом (бенефициаром) прекращаются:

с уплатой бенефициару суммы, на которую выдана гарантия.

с окончанием определенного в гарантии срока, на который она выдана.

вследствие отказа бенефициара от своих прав на гарантию.

5 ВопросОтношения между кредитором и заемщиком оформляются путем оформления кредитного договора.

Кредитный договор содержит следующие разделы:

1. Общее положение.

11. Права и обязанности заемщика.

111. Права и обязанности банка.

IV. Ответственность сторон.

V. Порядок разрешения споров.

VI. Срок действия договора.

VII. Юридические адреса сторон.

Кредитный договор подписывается руководителями и главными бухгалтерами с обеих сторон. В нем отражается:

сумма кредита;

срок;

процентная ставка;

права, обязанности и ответственность сторон;

санкции за невыполнение условий договора;

дополнительные особые условия;

порядок досрочного расторжения и т.д.

Кредитный договор хранится в баке и у клиента, используются как юридическая основа для контроля выполнения условий кредитования и для судебного разрешения возможных споров и претензий, поэтому очень важно точное и юридически грамотное составление договора. К кредитному договору прикладывается договор об обеспечении возвратности кредита.

Для получения кредита предприятие должно представить в банк

следующие документы:

1. Заявление-ходатайство на выдачу ссуды.

2. Технико-экономическое обоснование (ТЭО) потребности в кредите и бизнес-план.

3. Копии контрактов, подтверждающих цель кредита и возможность его погашения.

4. Квоты и лицензии на ведение лицензируемой деятельности.

5. Балансы, заверенные налоговой инспекцией с приложением формы №2 «отчет о финансовых результатах» и другое.

6. Проект кредитного договора.

7. Договор залога или гарантии, или поручительства.

8. Выписки об оборотах по расчетному счету за последние 3-6 месяцев и план-прогноз потоков денежных средств.

9. Справка о полученных заемных средствах в других банках.

10. Справка об уведомлении налогового органа о намерении от-

крыть ссудный счет.

За подписанием кредитного договора следует предоставление кредита в установленные сроки и в установленном объеме, а затем контроль банка за соблюдением условий кредитного договора. Заемщики, не вернувшие своевременно кредит или проценты по нему, в соответствие с законом «0 несостоятельности» (банкротство предприятий) могут быть признаны неплатежеспособными (банкротами).

Операции коммерческих банков с ценными бумагами

1 Вопрос. Виды деятельности кредитных организаций на рынке ценных бумаг.

2 Вопрос. Инвестиционные операции коммерческих банков с ценными бумагами.

3 Вопрос. Посреднические операции коммерческих банков с ценными бумагами.

1 ВопросРынок ценных бумаг является частью финансового рынка, обеспечивающий перелив сбережений в инвестиции - долгосрочное вложение капитала в собственность странны или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы и другое.

По действующему банковскому законодательству российские коммерческие банки осуществляют на рынке ценных бумаг деятельность, как в качестве непрофессиональных участников, так и профессиональных. Как непрофессиональные участники коммерческие банки осуществляют эмиссию собственных ценных бумаг с целью формирования или увеличения уставного капитала (или фонда) и привлечение заемных средств, а также приобретение ценных бумаг с целью получения дохода и участия в управлении другими компаниями.

Профессиональной деятельностью занимаются только те банки, которые имеют лицензию от Центрального банка на следующие виды операций:

брокерской, за исключением операций с физическими лицами;

брокерской с физическими лицами; дилерской;

по доверительному управлению с ценными бумагами;

депозитной;

клиринговой.

Для получения лицензии необходимо в штате коммерческого банка иметь специалистов, имеющих квалификацию, специальные аттестаты по ценным бумагам, по каждому виду операций.

2 ВопросПод инвестиционными операциями банка с ценными бумагами понимают его деятельность по вложению ресурсов в ценные бумаги с целью получения прямых и косвенных доходов.

Прямые доходы банк получает в виде дивидендов, процентов, прибыли от перепродажи.

Косвенные доходы образуются на основе расширения влияния баков на клиентов через владение контрольным пакетом их ценных бумаг.

При анализе вложений банка в ценные бумаги различают прямые

и портфельные инвестиции.

Прямые инвестиции - вложения с целью непосреднического управления объектом инвестиции (при приобретении контрольного пакета акций).

Портфельные инвестиции осуществляются в форме создания портфелей ценных бумаг различных эмитентов, управляющих как единое целое с целью получения доходов от роста курсовой стоимости, дивидендов и процентов.

Портфель ценных бумаг - совокупность ценных бумаг, которыми располагает инвестор. Различают несколько видов портфелей:

1. Портфель роста.

2. Портфель дохода.

3. Портфель рискового капитала.

4. Сбалансированный портфель.

5. Специализированный портфель.

Объектом портфельного инвестирования российских коммерческих банков являются корпоративные ценные бумаги (акции и облигации акционерных обществ), государственные и муниципальные ценные бумаги, а так же векселя, депозитные сертификаты и т.д.

В настоящее время в структуре портфеля ценных бумаг преобладают вложения в государственные ценные бумаги.

В крупных коммерческих банках создаются самостоятельные управления (дирекции) ценных бумаг, которые вырабатывают общую инвестиционную стратегию банка, устанавливают долю активов, размещенных в ценных бумагах, уровень доходов от операций с ценными бумагами, допустимые пределы риска.

Коммерческие банки обязаны создавать резервы под обесценение ценных бумаг. Резервы создаются под вложения в корпоративные и муниципальные ценные бумаги в том случае, если рыночная цена конкретной ценной бумаги окажется ниже ее балансовой стоимости по состоянию на последний день квартала в размерах не менее 50 % от ее стоимости.

3 ВопросВ качестве финансовых брокеров банки могут совершать сделки на рынке ценных бумаг на основании договора комиссии (от своего имени и за счет клиента) и на основании договора поручения (от имени и за счет клиента).

При совершении операций с ГКО (Государственные Казначейские Обязательства) банки выступают в качестве дилеров. При этом коммерческий банк обязан заключить договор с Банком России. Сделки заключаются от своего имени и за свой счет. В дальнейшем эти облигации продаются инвесторам, в качестве которых могут выступать юридические и физические лица, приобретающие облигации на правах собственности. Инвестор получает договор на обслуживание дилером.

К посредническим операциям относятся так же трастовые операции.

Трастовые операции (доверительные) коммерческого банка - операции по управлению средствами (имуществом, деньгами, ценными бумагами) клиентом, осуществляемые от своего имени и по поручению клиента на основании договора с ним.

Лизинговые и факторинговые операции коммерческих банков

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... подразделениям для использования в работе. Балансы кредитных организаций территориальными учреждениями направляются в Банк России в соответствии с его указаниями.»[3] Глава №2. Совершенствование банковских операций. 1. К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. ...

... . По мере развития и расширения банковской деятельности наблюдался процесс концентрации банковского капитала, что было обусловлено усилением инфляционных процессов в экономике и предпринимаемыми Центральным Банком России мерами по капитализации российских банков. Увеличение объема минимального капитала коммерческих банков необходимо дня повышения уровня их надежности и формирования банков, ...

0 комментариев