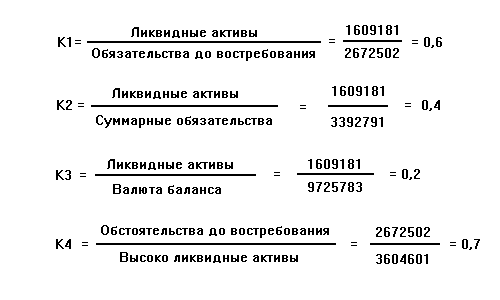

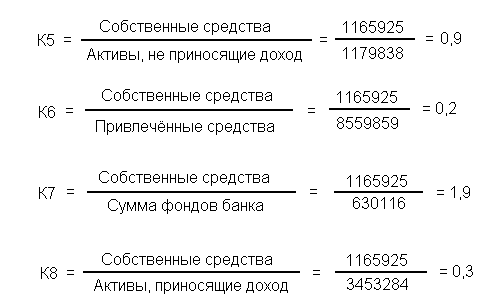

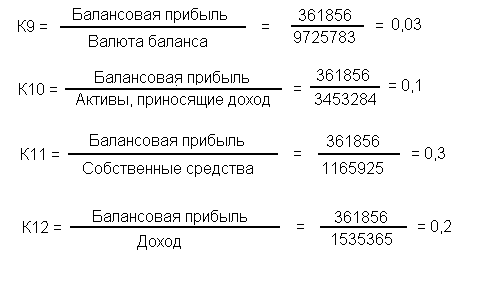

Навигация

Развитие деятельности банков в условиях реального создания рыночного механизма

67460

знаков

0

таблиц

0

изображений

Введение

Банки - одно из центральных звеньев системы рыночных структур. Развитие деятельности банков является необходимым условием реального создания рыночного механизма.

Процесс экономических преобразований начался с реформирования банковской системы. На первом этапе была создана двухуровневая банковская система, которая играла важную роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно необходимые функции. Работа коммерческих банков - банков второго уровня, подвержена многочисленным рискам, поэтому в большинстве стран банковская деятельность является наиболее регулируемым видом предпринимательства. При этом регулирование носит ярко выраженные национальные особенности, которые отражают специфику формирования национальной банковской системы. Устойчивость банков существенным образов влияет на эффективность экономики страны. Кризис ликвидности и банкротство многих банков свидетельствует о жесткой конкурентной борьбе в сфере банковских услуг. Победу в ней могут одержать только те банки, устойчивость которых обеспечена на основе научных, проверенных международной практикой, методов управления. Эти факторы резко повышают требования к кадровому составу банков, их профессионализму и компетентности.

В то же время банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни. Следовательно, изучение предмета «банковское дело» тесно связано с изучением таких предметов, как «финансы и кредит», «бухгалтерский учет», «экономическая теория», «экономика».

Принципы построения кредитно-финансовой системы в условиях рыночной экономики

1 Вопрос. Роль кредита в развитии рыночной экономики

2 Вопрос. Понятие кредитной системы. Этапы развития

3 Вопрос. Двухуровневая банковская система. Центральный банк РФ. Его задачи и функции

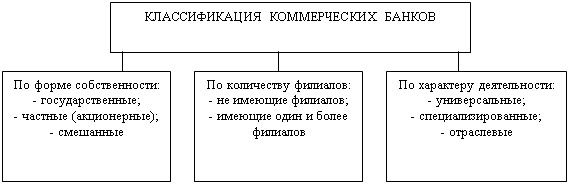

4 Вопрос. Коммерческие и специальные банки

5 Вопрос. Специальные финансово-кредитные институты

1 ВопросКредит - ссуда в денежной или товарной форме, представляемая кредитором заемщикам на условиях возвратности, чаще с выплатой заемщиком процентов за пользование ссудой. Кредиты различают между собой по форме, условиями срокам предоставления и выплате процентов. Кредит в условиях рынка представляет собой форму движения ссудного капитала, то есть денежного капитала, предоставленного в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный капитал и выражает отношения между кредиторами и заемщиками. При помощи кредита свободные денежные доходы и капитал предприятий личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежность оборота, скорость обращения денег.

Благодаря кредиту, происходит более быстрый процесс капитализации прибыли, а значит концентрации производства. Кредит стимулирует развитие производительных сил, укрепляет формирование источников капитала для расширений воспроизводства на основе достижений научно-технического прогресса. Регулируя доступы заемщиков на рынок судных капиталов, предоставляя правительственные гарантии и льготы, государство может ориентировать банки на преимущественное кредитование технических предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социального развития. Функционирование рыночной экономики, эффективность ее развития, создание необходимой инфраструктуры невозможно без использования и развития кредитных отношений.

2 ВопросРазличают два понятия кредитной системы:

Первое понятие. Совокупность кредитных отношений, форм и методов кредитования (функциональная форма).

Второе понятие. Совокупность кредитных финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

Функциональная форма представлена банковским, потребительским, коммерческим, государственным и международным кредитами. Институциональная форма представлена специализированными учреждениями, которые образуют кредитную систему. Ведущим звеном этой системы являются банки.

Банк - кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежные средства физических и юридических лиц;

их размещение от своего имени и за свой счет на условиях срочности, платности и возвратности;

открытие и ведение банковских счетов физических и юридических лиц.

В 1987 году была предпринята реорганизация банковской системы и создана двухуровневая система:

1 уровень - Государственный банк.

2 уровень - специализированные банки (Промстройбанк, Агропромбанк, Жилсоцбанк, Внешэкономбанк, Сбербанк).

В 1988 году на втором этапе реформирования банковской системы в качестве второго уровня банковская система образовала коммерческие банки. Целью деятельности коммерческих банков является получение прибыли,

На втором этапе решалось две задачи:

Первая. Создание нового механизма денежно кредитного регулирования, который экономическими методами воздействует на пропорции общественного воспроизводства.

Вторая. Создание условий для свободного перелива финансовых ресурсов в те сферы и отрасли, где их использование дает наибольший эффект.

В результате реформ была создана двухуровневая банковская система:

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... подразделениям для использования в работе. Балансы кредитных организаций территориальными учреждениями направляются в Банк России в соответствии с его указаниями.»[3] Глава №2. Совершенствование банковских операций. 1. К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. ...

... . По мере развития и расширения банковской деятельности наблюдался процесс концентрации банковского капитала, что было обусловлено усилением инфляционных процессов в экономике и предпринимаемыми Центральным Банком России мерами по капитализации российских банков. Увеличение объема минимального капитала коммерческих банков необходимо дня повышения уровня их надежности и формирования банков, ...

0 комментариев