Основы эффективной деятельности коммерческих банков

Классификация основных операций коммерческих банков

Основные результаты и показатели эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег

Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Повышение эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Дополнительные инструменты по привлечению депозитов

Навигация

Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Повышение эффективности деятельности коммерческих банков

124292

знака

15

таблиц

9

изображений

2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не претерпело существенных изменений. Все основные тенденции, наметившиеся в начале 2006 года, остались неизменными на протяжении всего анализируемого периода.

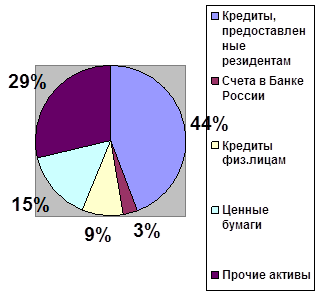

Для успешного функционирования кредитным организациям необходимо сформировать достаточный ресурсный потенциал. Отметим, что основой ресурсной базы как в 2006, так и в 2007 годах являлись привлеченные и заемные средства.

Ресурсная база кредитных организаций республики за 2006 год возросла на 56% и достигла на 01.01.2007 года 4546,9 млн. рублей. Увеличение наблюдалось по всей структуре пассивов. Так, капитал и фонды за отчетный год возросли на 98%, привлеченные и заемные средства – на 55%, резервы, создаваемые под возможные потери, – на 41%, прочие ресурсы – на 33%. Общая величина привлеченных и заемных средств в 2006 году составила 3627,5 млн. руб. В самой структуре привлеченных и заемных средств лидирующая роль принадлежала средствам, привлеченным от населения и юридических лиц. По итогам 2006 года рост вкладов граждан составил 40,1%, а предприятий и организаций – 49,1% [38, с. 154].

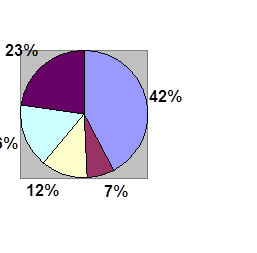

Что касается ресурсного потенциала кредитных организаций за первое полугодие 2007 года, то можно отметить его увеличение на 12% [37, с. 15]. Особенно ускоренными темпами росли привлеченные и заемные средства. С начала года они увеличились на 14%, составив 4218 млн. рублей, что эквивалентно 83% всех пассивов. Прирост привлеченных и заемных ресурсов был обусловлен увеличением объема привлеченных вкладов населения (темп роста 120,5%).

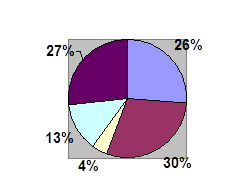

Республика Татарстан постепенно набирала обороты по привлечению средств во вклады. Исходя из данных ниже приведенной таблицы, на начало второго полугодия 2007 года кредитными организациями было привлечено на депозитные счета 2833,4 млн. руб., что на 21,5% больше, чем на начало года. В общем объеме привлеченных депозитов лидирующие позиции принадлежали вкладам населения, которые на протяжении 2007 года постоянно увеличивались.

Что касается депозитов физических лиц, то здесь наблюдается устойчивая тенденция к их увеличению. В общей массе частных вкладов постепенно увеличивается доля депозитов, номинированных в иностранной валюте, хотя рублевый сегмент намного превышает валютный.

В ходе анализа средств привлеченных от граждан необходимо обратить внимание на то, что доминирующая роль на рынке частных вкладов в Республике Татарстан, как и в целом по стране, принадлежит Сбербанку. На конец 2006 года его доля составила 92% от всех привлеченных в республике депозитов физических лиц, а за 2007 год его доля снизилась на 2%. Однако агрессивная политика на данном сегменте рынка остальных кредитных организаций позволила им несколько потеснить Сбербанк.

Важное значение при анализе основного компонента привлеченных средств кредитных организаций области – вкладов физических лиц – имеет анализ их временной структуры. В ходе анализа временной структуры прослеживается удлинение сроков вкладных операций, что и отражено графически. В этом аспекте наибольшее увеличение отмечается по агрегированной группе вкладов длительностью свыше года.

К причинам временного удлинения ресурсной базы можно отнести:

- относительную стабильность экономики региона;

- рост доверия к банковской системе области;

- процентную политику кредитных организаций;

- относительно низкую инфляцию в области.

Этот процесс весьма актуален для оптимизации активных операций банков и, в конечном счете, может способствовать росту инвестиционной активности в регионе.

К одной из причин интенсивного роста вкладов населения в Республике Татарстан следует отнести рост благосостояния ее жителей. Удержание инфляции в запланированных пределах позволило увеличить не только номинальные вклады, но и реальные. Стабильный рост реальных вкладов населения Республики Татарстан наблюдался с 2005 года, что связано с ростом реальных доходов населения.

Реальные денежные доходы населения в I полугодии 2007 года росли интенсивнее, чем было рассчитано в прогнозе на текущий год, но при этом не достигли значений 2006 года (123%) и составили 115%. Реальные денежные доходы населения за первое полугодие 2007 года по сравнению с соответствующим периодом прошлого года возросли на 15,8%.

Рассматривая процентную политику кредитных организаций Республики Татарстан за два прошедших года, следует заметить, что для данного направления характерна тенденция снижения ставок по вкладам, что явилось, прежде всего, следствием снижения ЦБ РФ ставки рефинансирования.

Так, в конце 2006 года наблюдалось снижение средневзвешенных процентных ставок рублевых вкладов физических лиц по сравнению с началом года. Изменения же в процентной политике банков в первом полугодии 2007 года в целом по области выразились в сжатии среднего показателя средневзвешенных процентных ставок по всей совокупности размещенных средств относительно аналогичного периода прошлого года на 0,94%. Однако в условиях удешевления своих услуг банковские учреждения региона целенаправленно сокращали процентную маржу за счет сдерживания платы за привлекаемые ресурсы, которая была снижена на 0,1%. Таким образом, банковским сообществом региона были приняты меры к расширению своей ресурсной базы.

Еще одним направлением привлечения средств банковскими учреждениями Республики Татарстан является выпуск сертификатов. Наибольшим спросом со стороны инвесторов (юридических лиц) пользуются депозитные сертификаты, так как в настоящее время они остаются единственным доходным инструментом для последних, несмотря на наличие у многих филиалов лицензий на осуществление профессиональной деятельности на рынке ценных бумаг и возможности выхода на организованный рынок. Так, например, ставки по депозитным сертификатам составляют 7-15% годовых в зависимости от срока обращения и суммы сертификата. Таким образом, привлекаемые данным способом ресурсы, являются для банков наиболее дешевыми.

Подводя итоги деятельности кредитных организаций в пределах республики, можно сделать ряд выводов. Во-первых, следует отметить, что функционирование банковской системы региона в течение анализируемого периода складывалась в условиях таких тенденций общеэкономического характера, как:

- замедление инфляционного всплеска в начале года на потребительском рынке региона;

- продолжающийся рост реальных денежных доходов населения;

- положительная динамика составляющих доходной части бюджета области;

- празнонаправленная динамика в развитии основных отраслей сферы материального производства;

- рост доверия к банковской системе региона.

Относительно благоприятно складывающаяся динамика индекса потребительских цен обеспечивала с конца 2005 года не только сохранность сбережений, доверенных населением банкам, но и рост их в реальном исчислении.

Таким образом, под влиянием сложившейся в области макроэкономической ситуации банковские учреждения области смогли умеренно увеличить валюту баланса, а, следовательно, и объем банковских услуг. В частности, за счет роста привлечения средств домашних хозяйств увеличены кредитные вложения в экономику региона. Существенно улучшен финансовый результат в банковской сфере.

Несмотря на это, банковским учреждениям региона необходимо продолжить политику финансовых вливаний в экономику региона, особенно за счет расширения объемов среднесрочных и долгосрочных кредитов и в частности – потребительских. Это, в свою очередь, требует от банков и филиалов изыскивать дополнительные пути привлечения долгосрочных ресурсов.

Для сохранения тенденции возврата в экономический оборот долларовой наличности, накапливаемой населением, кредитным организациям необходимо предпринять меры для трансформации этих сбережений в организованные, используя средства массовой информации. Для закрепления сформировавшихся положительных тенденций, а также в целях дальнейшего расширения масштабов влияния банковской системы региона на экономику кредитным организациям необходимо продолжить работу по обеспечению роста их капитальной базы, увеличению ресурсной массы, а также ее безрискового размещения.

Однако недостаточная капитализация банковской системы региона не может объективно отражать собственные возможности кредитных организаций, так как основу структуры банковской системы региона составляют филиалы иногородних банков.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

0 комментариев