Основы эффективной деятельности коммерческих банков

Классификация основных операций коммерческих банков

Основные результаты и показатели эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег

Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Повышение эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Дополнительные инструменты по привлечению депозитов

Навигация

Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег

Повышение эффективности деятельности коммерческих банков

124292

знака

15

таблиц

9

изображений

5. Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег.

6. Отдел пластиковых карт – оформляет пластиковые карты, осуществляет их выдачу, ведет счета клиентов, контролирует счета клиентов, обслуживает банкоматы, осуществляет экспресс - переводы в любую точку мира в течение 15 минут. В терминальной сети банка обслуживаются карты платежных систем Master Card, STB Card, Золотая Корона, карты банка "Русский Стандарт".

7. Отдел внутрибанковских операций – занимается составлением промежуточной и конечной отчетности на основе данных бухгалтерского учета, исчислением и уплатой налогов, ведет учет хозяйственных средств, внутреннюю бухгалтерию основных фондов, а также учет и переоценку имущества Основными принципами организации пассивных операций в Банке являются следующие:

1. пассивные операции призваны содействовать получению прибыли; 2. механизм функционирования ресурсов (свободных); 3. обеспечение сопряженности привлекаемых и размещаемых средств по срокам и процентным ставкам; 4. дифференцированный подход к клиентской базе. Ресурсная база Банка формируется за счет: 1. собственных средств (за исключением стоимости основных фондов, вложений в доли участия в уставном капитале банков и других юридических лиц и иных иммобилизованных средств); 2. средств юридических лиц, находящихся на их счетах в Банке, включая средства, привлеченные в форме депозитов под вексельное обеспечение, либо под обеспечение других видов ценных бумаг; 3. вкладов физических лиц , привлеченных на определенный срок и до востребования; 4. МБК; 5. облигационных займов; 6. иных привлеченных средств.Рассмотрим баланс ЗАО АКБ «ТатИнвестБанк» за 2005-2007 года по следующим основным направлениям экономического анализа:

-анализ динамики валюты баланса (Приложения 1, 2, 3);

-анализ структуры пассивных операций (операции банка по привлечению средств);

-анализ структуры активных операций (операции по размещению собственных, привлеченных и заемных средств, и прежде всего, кредитных операций);

-анализ финансовых результатов деятельности банка.

Для получения общей картины финансового состояния ЗАО АКБ «ТатИнвестБанк», проведем горизонтальный анализ активной и пассивной части баланса (таблица 1).

Таблица 1

Горизонтальный анализ актива и пассива баланса ЗАО АКБ «ТатИнвестБанк» за 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | Изменение 2006 к 2005 | 2007 г. | Изменение 2007 к 2006 | ||

| Абсол. | Относ. | Абсол | Относ | ||||

| Актив | |||||||

| Денежные средства | 87982 | 134335 | +46353 | +53,82 | 159983 | +24648 | +18,21 |

| Средства кредитных организаций в ЦБ РФ | 225306 | 507664 | +282358 | +125,32 | 790595 | +282931 | +55,73 |

| в т.ч. обязательные резервы | 59097 | 68264 | +9167 | +15,51 | 90168 | +21904 | +32,09 |

| Средства в кредитных организациях | 79247 | 37302 | -41945 | -52,93 | 50576 | +13274 | +35,59 |

| Чистые вложения в торговые ценные бумаги | 213114 | 777077 | +563963 | +264,63 | 528308 | -248769 | -32,01 |

| Ссудная задолженность | 2498029 | 3392695 | +894666 | +35,81 | 4740256 | +1347561 | +39,72 |

| Вложения в инвестиционные ценные бумаги | 27624 | - | -27624 | -100 | - | - | - |

| Вложения в ценные бумаги | 256691 | 146319 | -110372 | -43 | 186066 | +39747 | +27,16 |

| Основные средства | 150914 | 149282 | -1632 | -1,08 | 170774 | +21492 | +14,40 |

| Требования по получению процентов | 16194 | 14029 | -2165 | -13,37 | 13916 | -113 | -0,81 |

| Прочие активы | 7103 | 37042 | +29939 | +421,5 | 170164 | +133122 | +359,38 |

| Итого активов | 3562204 | 5195745 | +1633541 | +45,85 | 6810638 | +1614893 | +31,08 |

| Пассив | |||||||

| Средства акционеров | 500000 | 500000 | - | - | 500000 | - | - |

| Зарегистрированные обыкновенные акции и доли | 500000 | 500000 | - | - | 500000 | - | - |

| Зарегистрированные привилегированные акции | - | ||||||

| Эмиссионный доход | 350000 | 350000 | - | - | 350000 | - | - |

| Переоценка основных средств | 69 | 69 | - | - | 69 | - | - |

| Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства | 19661 | 36234 | +16573 | +84,29 | 44781 | +8547 | +23,59 |

| Фонды и неиспользованная прибыль прошлых лет | 79178 | 199501 | +120323 | +151,97 | 235467 | +35966 | +18,03 |

| Прибыль за отчетный год | 123802 | 53770 | -70032 | -56,57 | 61019 | +7249 | +13,48 |

| Всего источников собственных средств | 1072710 | 1139574 | +66864 | +6,23 | 1191336 | +51762 | +4,54 |

Структура активов банка претерпела некоторые изменения. Так в 2006 году значительно увеличились средства организации в Центральном Банке России, увеличение в сравнении с 2005 годом произошло на 125,32%, в 2007 году увеличение в сравнении с 2006 годом составило 55,73%. Средства, вложенные в прочие кредитные организации в 2006 году уменьшились на 52,93%, а в 2007 году увеличились на 35,59%.

В 2006 году произошел резкий рост вложений в торговые ценные бумаги на 264,63%, а в 2007 году данный показатель по сравнению с 2006 годом снизился на 32,01%. Ссудная задолженность в 2006 году выросла на 35,81, а в 2007 году на 39,72%.

Структура пассива также претерпела некоторые изменения. Так расходы будущих периодов в 2006 году увеличились на 84,29%, по сравнению с 2005 годом, а в 2007 году данный показатель увеличился на 23,59%.

В 2006 году произошло увеличение фондов и неиспользованной прибыли банка на 151,97%, а в 2007 году на 18,03%. В 2006 году прибыль отчетного года по сравнению с 2005 годом уменьшилась на 56,57%, а в 2007 году увеличилась на 13,48%.

Наибольшую долю в увеличении актива баланса сыграли следующие показатели:

- увеличение денежных средств в 2006 году на 53,82%, а в 2007 году на 18,21%;

- в банке растет ссудная задолженность в 2006 году на 35,81%, в 2007 году на 39,72%. Это говорит о том, что банк выдает из года в год больше кредитов.

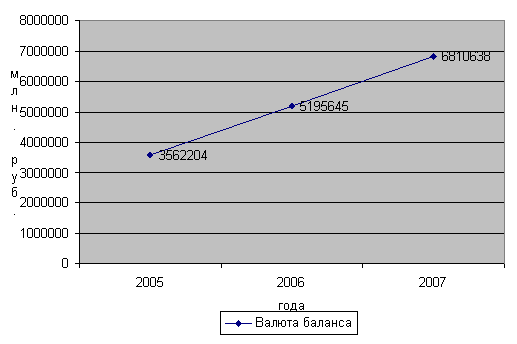

На рисунке 8. представлена динамика изменения валюты баланса ЗАО АКБ «ТатИнвестБанк» в 2005-2007 гг.

Рисунок 8. Динамика изменения валюты баланса ЗАО АКБ «ТатИнвестБанк» в 2005-2007 гг.

Анализируя таблицу 1 отметим, что актив баланса банка в 2006 году увеличился на 45,85% в сравнении с 2005 годом, а в 2007 году на 31,08% по отношению к 2006 году.

Прибыль банка в 2006 году снизилась на 56,67%, а в 2007 году увеличилась на 13,48% по сравнению с 2006 годом.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

0 комментариев