Навигация

Дт.91301 Кт.99999 в сумме 1000 руб., одновременно

108844

знака

7

таблиц

1

изображение

1. Дт.91301 Кт.99999 в сумме 1000 руб., одновременно

Дт.91302 Кт.99999 в сумме 1000 руб.

При выдаче кредита

Дт.99999 Кт.91302 в сумме 20 руб.

При погашении кредита

Дт.99302 Кт.99999 в сумме 15 руб.

Если сумма кредитной линии определена договором суммой выдачи кредита, то погашенные кредиты не восстанавливаются. Однако такая практика учета в зарубежных странах не применяется. Там считается суммой кредитной линии сумма по договору и восстановления ее за счет погашения не производится.

Рассмотрим типичные бухгалтерские проводки по операциям выдачи ссуд:

Коммерческой фирме выдана ссуда путем зачисления на расчетный счет и одновременно представлены расчетные документы на оплату материальных ценностей, под залог имущества.

Дт. с/с Кт. Р/с, Дт. Р/с Кт. к/с 30101

Одновременно оприходован залог

Дт.91307 Кт.99999

В день наступления платежа средства списываются со счета заемщика. Перечисление сумм, направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляется платежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле "Условия оплаты" платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера.

Рассмотрим типичные бухгалтерские проводки по операциям погашения ссуд.

Списан и возвращен залог

Дт.99999 Кт.91307

При замене одного обязательства (по кредитному договору) другим (векселем) происходит списание ссудной задолженности и задолженности по процентам, а вексель принимается на баланс банка.

Данная операция оформляется следующими проводками:

Дт. сч. По учету векселей (на сумму векселя - сумма задолженности и просроченные к уплате проценты) Кт. счет ссудной задолженности или

Кт.458 "Кредиты, не погашенные в срок". И Кт.459 "Проценты за кредиты, не уплаченные в срок" на сумму процентов.

В учете начисленных процентов отражаются: одним из двух прописанных в Положении методов кассовым методом или методом начислений. До особых указаний Банка России при начислении и отражении в учете процентов используется кассовый метод, то есть начисленные проценты относятся на счета доходов по факту их получения, а на счета расходов - по факту их уплаты.

Если по привлеченным средствам, дата выплаты приходится на иной месяц, чем дата месяца привлечения в последний рабочий день месяца:

Д-т 61401 "Расходы будущих периодов по кредитным операциям",

К-т 47426 "обязательства банка по уплате процентов" или

К-т 47411 "начисленные проценты по вкладам".

По окончании срока договора вклада производится доначисление процентов.

При выплате процентов:

Д-т 47426 или Д-т 47411,К-т счетов по учету денежных средств, расчетных, вкладных счетов.

Одновременно расходы будущих периодов переносятся на счета текущих расходов по процентам.

По размещенным средствам аналогичная ситуация. Просроченные к уплате проценты на счета по учету просроченных процентов. При списании с баланса просроченной задолженности по процентам начисленным к получению существует разный подход по отражению в учете этих операций в зависимости от группы ссудной задолженности.

Если задолженность относится к первой группе, то суммы процентов остаются на балансе банка, в остальных случаях начисленные проценты сторнируются проводкой:

Д-т 61301 "Доходы будущих периодов по кредитным операциям",

К-т счетов по учету просроченных процентов,

И выносятся на внебалансовый учет проводкой:

Д-т 91603 "Просроченные не полученные проценты по выданным межбанковским кредитам",

Д-т 91604 "Просроченные не полученные проценты по кредитам, выданным клиентам, кроме банков",

К-т 99999.

Метод начислений несколько более сложный. При нем наращенные проценты отражают в учете ежемесячно на счетах доходов или расходов.

Рассмотрим операции по начислению и получению процентов по кассовому методу. В случае если дата начала периода начисления процентов, и дата уплаты начисленных процентов приходятся на разные месяцы того же года то данная проводка осуществляется в последний рабочий день каждого месяца.

Отражение начисленных процентов по размещенным средствам

Д-т.47427 К-т.61301 "Доходы будущих периодов по кредитным операциям"

Фактическое получение процентов без нарушения сроков со счета открытого в другом банке.

Д-т 30102 "Корсчет" К-т 47427

Проценты погашены со счета открытого в этом банке.

Д-т 40702 "Расчетный счет коммерческой организации" К-т 47427

Проценты погашают физические лица.

Д-т 20202 "Касса" К-т 47427

И одновременно

Д-т 61301 К-т 70101

Не получены в срок проценты за размещенные средства в ком. организации.

Д-т 45912 "Просроченные проценты ком. предприятий" К-т 47427 в сумме отраженной в проводке №1;

К-т 61301 в сумме доначисленной с даты осуществления проводки №1

Фактическое погашение клиентами банка просроченной задолженности по процентам

- Со счета открытого в другом банке

Д-т 30102 К-т 45912§ Со счета открытого в данном банке

Д-т 40702 " Р/с ком. организации" К-т 45912

§ Через кассу банка для физического лица

Д-т 20202 К-т 45915

И одновременно

Д-т 61301 К-т 70101

Списание банком текущей и просроченной задолженности по получению процентов, при отнесении задолженности ко 2-4 группе риска

Д-т 61301 К-т 45912 - в сумме просроченной задолженности по получению процентов

Д-т 61301 К-т 47427 - в сумме текущей задолженности по процентам

Одновременно задолженность переносится на внебалансовые счета

Д-т 91604 "Просроченные неполученные проценты, по кредитам выданным клиентам кроме банков. К-т 99999

Перенос суммы начисленных процентов на соответствующие балансовые счета, в случае если задолженность переводится из 2 гр. риска в 1

Д-т 99999 К-т 91604

И одновременно

Д-т 45912 К-т 61301 - в сумме просроченных процентов

Д-т 47427 К-т 61301 - в сумме текущей задолженности по получению процентов.

При списании с баланса банка просроченной задолженности по процентам, выданным клиентам

Д-т 91704 "Не полученные проценты по кредитам выданным клиентам, списанные с баланса кредитной организации. К-т 91604

Проводка осуществляется одновременно со списанием с баланса банка суммой основного долга и отражением его на внебалансовых счетах.

Поступили денежные средства от должников в уплату процентов, в случае если задолженность по основному долгу не списана с баланса банка или если списание задолженности по основному долгу и получение процентов произведено в течение одного отчетного года:

- Со счета открытого в данном банке:

Д-т 40702 "Расчетные счета ком. предприятий" К-т 70101

Одновременно закрываются внебалансовые счета

Д-т 99999 К-т 91604

Поступили денежные средства от должников в уплату процентов, со счета, открытого в данном банке:

Д-т 40702 К-т 70107 "Другие доходы"

Одновременно

Д-т 99999 К-т 91704

Списано с внебаланса просроченная задолженность по процентам

Д-т 99999 К-т 91704 - в случае не поступления средств в течение 5 лет.

В случае если дата начала периода начисления процентов, и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года:

Фактическое получение банком процентов за размещенные средства, со счета, открытого в другом банке

Д-т 30102 К-т 70101

Со счета открытого в данном банке

Д-т 40702 К-т 70101

Через кассу банка от физического лица

Д-т 20202 К-т 70101

Выданные банком кредиты различаются по кредитному риску. Каждый кредит относится к одной из 4 групп в соответствии с инструкцией ЦБ № 62-а.

Впервые в инструкции №62а обеспечение ссуд подразделяется:

- обеспеченные

- недостаточно обеспеченные

- необеспеченные

Резерв на возможные потери создается по кредитам, выданным в рублях и в валюте. Отчисление в резерв по валютным кредитам производится в рублях.

Формирование резерва осуществляется за счет расходов банка и учитывается на счетах открытых в разделе по учету ссудных операций. По каждому виду ссуд открывается свой счет для формирования резерва.

Формирование резерва оформляется проводкой:

Дт.70209 Кт. счет резерва.

Коммерческие банки в последний день месяца обязаны создавать резерв на возможные потери по кредитам отдельно по каждому выданному кредиту. Общая сумма резерва по всем кредитам также уточняется в последний день месяца.

При проведении переоценки задолженности по валютным кредитам, производится регулирование величины резерва. Резерв используется только на погашение клиентской ссудной задолженности.

При погашении кредита сумма резерва восстанавливается на балансе следующей проводкой:

Дт. счетов резерва Кт.70107.

Такая же проводка делается при переоформлении кредитного договора или по договору об отступном.

Ежемесячно сумма начисленного резерва должна пересматриваться с учетом классификации изменений ссудной задолженности. В случае необходимости доначислить резерв это следует сделать не позднее последнего рабочего дня месяца. Бухгалтерская проводка по доначислению такая же, как и начисление резерва, но в соответствующей сумме

Дт.70209 Кт.45902 резерв

Если же сумму резерва необходимо уменьшить, то следует сделать проводку по восстановлению резерва

Дт.45902 резерв Кт.70107 другие доходы

Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами ссудной задолженности в случае признания её безнадежной. При недостаточности суммы резерва безнадежная задолженность списывается на убытки банка, счет 70209 "Другие расходы".

Итак, в первой главе были рассмотрены сущность кредитных операций их классификация и учет операций по ним.

2. Организация кредитного процесса в банке 2.1 ОАО "Южный Торговый Банк" - финансово-экономическая характеристика

ОАО "Южный Торговый Банк" (г. Ростов-на-Дону, лицензия Банка России № 2478) работает на финансовом рынке более 7 лет.

Среди клиентов Банка - ведущие предприятия и крупнейшие торговые организации региона.

ОАО "Южный Торговый Банк" стал первым ростовским банком, получившим в международной системе S. W.I. F. T. свой код. Членство в S. W.I. F. T. - не только статус в мировом банковском сообществе, но и возможность эффективно использовать ведущую финансовую инфраструктуру, позволяющую осуществлять международные и внутригосударственные расчеты, а также обмениваться финансовыми сообщениями, связанными с денежными рынками, рынками ценных бумаг и документарными операциями.

У "ЮТБ" установлены прямые корреспондентские отношения с зарубежными банками - "VTB Bank (Deutschland) AG" (Германия), "Commerzbank AG" (Германия).

Банк является членом Ассоциации Российских банков (АРБ) и Ассоциации региональных банков "Россия".

Банк достаточно хорошо известен в регионе как меценат и благотворитель.

Финансовые итоги работы ОАО "Южный Торговый Банк" позволяют говорить об успехах выбранной стратегии и позитивной направленности тактических решений, которые позволили обеспечить поступательное развитие в прошедшем году, укрепили его позиции на pынкe. Активы банка за отчетный год увеличились в 2009 году на 196 млн. руб., что в 1,8 раза опережает сложившийся в 2008 году уровень их прироста.

В большей степени рост активов обусловлен укреплением базы привлеченных ресурсов. Остатки на счетах клиентов в 2009 году выросли на 186,5 млн. руб., из кoтopых 62% (114,8 млн. руб.) обеспечивалось ростом ocтатков на счетах юридических лиц; 10% (18,6 млн. руб.); увеличением портфеля срочных векселей и депозитов и 28% (53,1 млн. руб.) - ростом привлеченных средств от граждан Приложение № 1 (Таблица № 1).

Характерной чертой процесса формирования портфеля привлеченных ресурсов в 2009 году являлись опережающие темпы роста ее срочной части, что позволило выйти на новые параметры в обеспечении текущей ликвидности и cкoppeктировать cpoки привлечения и размещения aктивов. Ресурсная база в виде рублевых счетов "до востребования" увеличилась в 1,8 раз (130 млн. руб.), счетов клиентов в валюте - в 1,1 раза (230 тыс. долларов США, или млн. в рублевом эквиваленте), тогда kak портфель срочных депозитов, привлеченных от юридических лиц, в 2,1 раза и от физических лиц - в 1,5 раза (935 тыс. долларов США, или 36,7 в рублевом эквиваленте). Предпочтение физические лица отдавали валютным вкладам, темпы роста кoторых в 2009 году составили 152%, а рублевых - 113%.

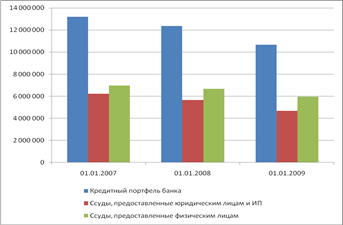

Стабильная срочная ресурсная база обеспечила преимущественные вложения банка в реальный сeктор экономики, что обусловило изменения в структуре вложений. Объем выданных кредитов вырос в 4,4 раза - с млрд. руб. в 2008 году до 2,2 млрд. руб. в 2009 году. Доля кредитных вложений в структуре размещенных ресурсов увеличилась с 60% (169,1 млн. руб.) в 2008г. до 63% (248 млн. руб.) в 2009 году Приложение № 2 (Таблица № 2).

Удельный вес вложений в ценные бумаги снизился по сравнению с прошлым годом практически вдвое. По итогам новации портфеля ценных бумаг была погашена часть и получена денежная компенсация, в результате чего портфель уменьшился с 43,9 млн. руб. до 34 млн. руб. Ликвидные ресурсы размещались в "короткие" депозиты в банках-резидентах и нерезидентах, в результате чего их удельный вес вырос с 17% до 26%, что соответствует приросту вложений на 52,3 млн. руб. Перераспределение в сторону доходного размещения этих ресурсов с корреспондентских счетов на депозиты позволило получить 6,3 млн. руб. доходов в год.

Общая сумма доходов составила 127,052 млн. руб., что выше уровня прошлого года в 1,6 раза, или на 48,3 млн. руб. Приложение № 3 (Таблица №3).

В диаграмме по убыванию изображены: процентные доходы, доходы от операций с инвалютой, комиссионные доходы, доходы от операций с ценными бумагами, другие текущие доходы.

Основное увеличение было обеспечено ростом процентных доходов - на 35,1 млн. руб., в структуре которых 82% - это доходы, полученные от предоставления ссуд клиентам. Общая сумма доходов от предоставленных кредитов клиентам банка составила 64,5 млн. руб., что в 2,1 раза выше уровня прошлого года. При этом чистые процентные доходы (разница между процентными доходами и расходами) выросли в 2,1 раза и составили 44,9 млн. руб. Приложение № 4 (Таблица №4).

01.01.2009

В диаграмме по убыванию: доходы от размещения в ссуды клиентов, доходы от размещения в депозиты, доходы от ценных бумаг с фиксированным доходом.

Достаточно доходными для бaнкa продолжали оставаться операции с иностранной валютой, чистый доход по которым составил 31,5 млн. руб. (удельный вес в составе ходов - 25%) и доходы, получаемые от комиссии, сумма которых за год составила 15,1 млн. руб. (удельный вес в ставе доходов - 12%). Темпы роста по этим позициям относительно уровня прошлого года составили 176%.

По итогам 2009 года 6aнкoм получена прибыль 22,3 млн. руб. Собственные средства 6aнка на 01.01.2010 г. ставили 84 млн. руб., темпы прироста за год - 12% обеспечены увеличением чистой прибыли.

Все приведенные цифры дают основание клиентам, сотрудникам и акционерам банка быть уверенными в стабильности деятельности и правильности выбранной стратегии.

2.2 Понятие кредитного процессаПроцесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями включает в себя такие элементы как, планирование ссудных операций, организация и осуществление ссудных операций. Контроль за ссудными операциями, мотивация кредитного персонала, а также координация и взаимодействие всех названных функций.

Планирование кредитного процесса включает: установление целей, ради которых осуществляется этот процесс. Если в нашей стране, после крушения социализма, планирование утратило свое значение и позиции, то за рубежом, наоборот.

В зарубежной практике плановые подразделения банков являются одними из самых мощных организаций, хорошо оснащенных технически и укомплектованных высококвалифицированным персоналом. В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики или же если банк имеет кредитную политику, но не довел ее до исполнителей.

В содержание кредитной политики включается: стратегия банка в кредитной сфере (цели, приоритеты, принципы); инструктивные материалы по кредитованию, методические разработки по анализу кредитоспособности, состоянию кредитного портфеля, организации контроля за исполнением договоров по различным видам ссуд. [7]

При формировании собственной кредитной политики особенно остро встает проблема взаимодействия банка и его учредителей. Учредители, при формировании кредитной политики, преследуют собственные интересы. Учредители стремятся набрать как можно больше кредитов по низкой цене. Тем самым, они заставляют банк формировать портфель низкокачественными неработающими кредитами.

Решением данной проблемы служит достижение компромисса между банком и его учредителями. Банк должен иметь хотя бы минимальный уровень доходности по кредитам, необходимый ему для поддержания пассива и предельной степени капитализации. Кредитная политика, содержащая в себе компромиссное решение, должна быть оформлена документально и подтверждена Советом директоров. Это послужит для банка инструментом защиты от злоупотреблений при формировании кредитного портфеля. В конечном итоге ухудшение финансового состояния банка до критического уровня также не желательно для учредителей.

В нашей стране подход к оценке управления кредитными операциями различен в зависимости от размеров, развитости кредитных связей и сроков деятельности банка.

Политика определяет стандарты, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов, и управление ими. Хорошо проработанная кредитная политика позволяет руководству избегать излишних рисков и верно оценивать возможности развития дела.

Банк должен определить количество кредитов каждого типа. А также, какие кредиты он будет предоставлять, каким заемщикам и при каких обстоятельствах. Эти важные решения требуют, чтобы целями политики банка было поддержание оптимальных соотношений между кредитами, различными видами обязательств и собственным капиталом банка. Разумная кредитная политика способствует повышению качества кредитов.

Кредитная политика должна охватывать следующие аспекты: элементы правового регулирования; специализацию банка; ресурсную базу; степень допустимого риска; структуру кредитного портфеля; структуру обязательств по срокам.

Организация осуществления ссудных операций должна включать процедуры кредитования, которые могут быть изложены в руководстве по кредитной политике и в инструкциях для различных подразделений банка. Порядок предоставления кредита предусматривает следующие процедуры: обработку заявки на кредит; кредитный анализ; одобрение кредита; оформление кредитного дела; перечисление кредитных средств заемщику; наблюдение за кредитом.

Отношения кредитного обслуживания между банком и клиентом строятся на договорной основе. На основании этого договора осуществляется кредитование заемщика. В соответствии со ст.113 Основ гражданского законодательства договор кредитования является разновидностью договора займа. [8]

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. Банк требует, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. В состав пакета сопроводительных документов входят: баланс, счет прибылей и убытков за последние 3 года, отчет о движении кассовых поступлений, прогноз финансирования, налоговые декларации, бизнес-планы. [9] Заявка поступает к кредитному работнику, который проводит беседу с руководством предприятия. Он должен точно определить уровень руководства и порядок ведения дел, обговорить тонкости выполнения обязательств.

Заявку на кредит от физического лица по западному стандарту оценивают по двадцати характеристикам. Наличие счета в банке; продолжительность кредита; кредитная история клиента по ведению счета в банке и область использования кредита; сумма кредита и сумма на счетах банка; продолжительность работы на одном месте; частичная уплата от представленной суммы; семейное положение и возможности поручителей; продолжительность проживания на одном месте; финансовое состояние и возраст клиента; долги у клиента и характеристика квартиры; число прежних кредитов в банке; специальность и число лиц на содержании клиента; наличие телефона; принадлежность к жителям или гостям.

Для каждой характеристики используется от двух до одиннадцати градаций. Например, для 2 характеристики используется 10 градаций в зависимости от продолжительности кредита: градация 1 - до 6 мес.; градация 2 - от 6 до 12 мес. и т.д. [10]

Риск кредита определен как вероятность события, заключающегося в неуспехе операций кредитования. Случайное событие состоит в том, что кредит окажется не "хорошим", а "плохим". Здесь подразумеваются как ошибки банка в оценке значимости характеристики кредита для его успеха, так и действие среды, в которой находятся клиенты и банк.

Если после интервью решено продолжить работу с клиентом, то документы передаются в отдел по анализу кредитоспособности. Там проводится углубленное и тщательное обследование финансового положения компании-заемщика, при этом экспертам предоставляются очень широкие полномочия.

Для получения кредита заемщики предоставляют в банк следующие документы:

- Устав и учредительный договор;

- Бухгалтерскую и статистическую отчетность;

- Бизнес-план, ТЭО и подтверждающие его документы;

- Карточка с образцами подписей (если кредитор обслуживается в ином банке);

- Свидетельство о регистрации предприятия;

- Кредитную заявку;

- Другие документы по усмотрению банка.

Все документы, предоставленные клиентом-заемщиком. В том числе ответы на запросы банка и документы, подтверждающие перечисление средств по кредиту, помещаются в досье клиента. В досье помещается также кредитный договор и сопутствующие ему документы.

Досье хранится не менее 5 лет, после чего передается в архив.

В период подготовки к выдаче кредита собираются все необходимые документы, и формируется кредитное дело. По требованиям Сбербанка РФ кредитное дело должно формироваться отдельными разделами по каждому ссудозаемщику, поручителю, гаранту, залогодателю. [11]Формирование кредитного дела должно осуществляться в хронологическом порядке по разделам:

1. Документы, касающиеся выдачи кредита (заявки на получение кредита, ТЭО, бизнес-план, заключение служб с перечнем проведенной работы по анализу пакета документов, решение кредитного комитета);

2. Административная информация, включающая регистрационные документы заемщика, имена, адреса, телефоны;

3. Финансовая отчетность заемщика (гаранта, поручителя);

4. Анализ финансовой отчетности заемщика на протяжении всей истории отношений заемщика с банком;

5. Внутренний документооборот, касающийся данного клиента;

6. Анализ состояния залога (заключение кредитного работника и эксперта о стоимости залога, ликвидности, достаточности в виде записок, актов проверок, заключений);

7. Корреспонденция;

8. Протоколы встреч с заемщиком;

9. Копии кредитных документов (кредитный договор, договор поручительства, гарантии, договор залога и т.д.);

10. Копии публикации из СМИ о заемщике (поручителе, гаранте);

Прочая документация, не предусмотренная перечнем.

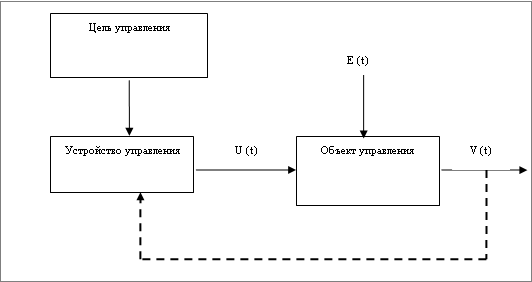

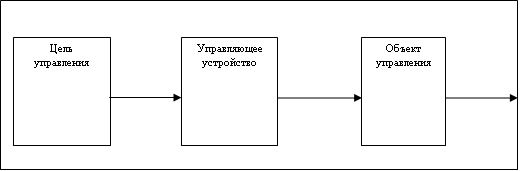

Кредитный процесс предполагает выполнение функций планирования, организации (см. рисунок). Координации, мотивации и контроля осуществляя которые банковские работники обеспечивают условия для производительности труда и получение результатов, соответствующих разработанным целям.

Кредитный договор регулирует весь комплекс взаимоотношений банка с клиентом. Как правовой документ, кредитный договор должен соответствовать определенным требованиям по оформлению, структуре, четкости формулировок. Именно поэтому в зарубежной практике существуют типовые формы кредитных договоров применительно к различным видам кредитов; в обработке структуры кредитных договоров, формулировок всех его пунктов активное участие принимают юристы. Внесение изменений или дополнений в кредитный договор осуществляется по согласованию с юристами, а для филиалов банков - с их головными учреждениями.

В соответствии со ст.432 ГК РФ договор считается заключенным, если между сторонами, достигнуто соглашение по всем существенным условиям договора, в требуемой форме. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для данного вида договора. А также все условия, относительно которых, по заявлению одной из сторон должно быть достигнуто соглашение. [12]

Следуя норме права о заключении договора, необходимо определить существенные условия для договора о кредитовании, поскольку признание договора не заключенным влечет за собой последствия недействительности сделки. К существенным условиям относятся: предмет договора, цель кредитования, размер кредита, срок, на который предоставляется кредит; условия выдачи и погашения кредита, процентные ставки за пользование кредитом, способы обеспечения кредитного обязательства.

В настоящее время в большинстве коммерческих банков анализом кредитной документации, в т. ч. и анализом кредитных договоров, занимаются кредитные отделы, деятельность которых сводится к заключению и исполнению последних. Вопросы стратегического планирования, анализа и правового обеспечения кредитного процесса ими не решаются. В российской практике уже накоплен определенный опыт составления кредитных договоров с участием юристов. Однако в правовом отношении кредитные договора остаются несовершенными. В одном и том же банке для однородных ссуд используются разные по форме кредитные договора; многие пункты не конкретны; взаимные обязательства сторон сформулированы не четко. Допускается небрежность в оформлении, например, отсутствие печатей или подписей одной из сторон, не заполнение отдельных пунктов договора.

В экономическом отношении кредитные договора зачастую отличаются формализмом. Они не отражают специфики взаимоотношений банка с клиентом в зависимости от качества ссуды, не содержат набора эффективных мер по обеспечению целевой направленности и возвратности ссуд. В кредитных договорах практически не предусматриваются обязательства клиентов по поддержанию финансовых коэффициентов на определенном уровне; отсутствуют нормы, регулирующие формы контроля банком за финансовым положением или состоянием обеспечения у заемщика.

Согласно гражданскому законодательству договор о кредитовании должен быть заключен в письменной форме. Способом обеспечения обязательств по договору о кредитовании является: залог (любое имущество, которое может быть отчуждено залогодателем); банковская гарантия; поручительство.

Несмотря на наличие и утверждение в кредитном договоре обязательств о возврате кредита, это еще не гарантия его возврата. Поэтому, исходя из реальных экономических условий, разработаны формы обеспечения полноты и своевременности возврата кредита. По формой обеспечения возвратности кредита понимаются конкретные источники погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и надежностью данного источника.

В обеспечении кредита может быть принято поступающее заемщику выручка - при сугубо доверительных отношениях между банком и заемщиком (такую ссуду можно считать необеспеченной), а также залог имущества и прав, уступка требований и прав, передача прав собственности, гарантии и поручительства, страхование. Каждая из форм оформляется специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный источник для погашения ссуды в случае отсутствия средств у заемщика при наступлении срока погашения обязательства. Залог считаются: товарно-материальные ценности; ценные бумаги; депозитные вклады заемщика в данном банке; векселя; недвижимость и др.

Если формой обеспечения кредита являются гарантии и поручительства, то, как правило, имущественную ответственность несет третье лицо: финансово устойчивые предприятия, банки, то есть субъекты, выдавшие гарантию и поручительство. Широкое распространение имеют гарантии, выдаваемые одним банком другому, при выдаче последним кредита клиенту первого банка, если у первого банка отсутствуют свободные ресурсы или требуется крупная сумма кредита, что нарушит ликвидность баланса. При выдаче гарантии банк не утрачивает связи с клиентом. Итак, нашему клиенту ссуду выдает другой банк, а наш выдает гарантию. Эти операции находятся под контролем ЦБ РФ, который ограничил общую сумму выдаваемых коммерческому банку гарантий объемом его собственных средств. Гарантии оформляют обычно специальным документом - гарантийным письмом или надписью на векселе.

Контроль за ходом погашения ссуды и выплаты процентов по ней служит важным этапом всего процесса кредитования. Он заключается в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок.

Например, банку необходимо реализовать заложенный по кредиту производственно-имущественный комплекс основных средств. Для этого он размещает в РТС соответствующую заявку. Ранее банк по аналитическим материалам о состоянии рынка, выполненным на основании зарегистрированных сделок, оценил залоговую стоимость комплекса и теперь. Зная его реальную стоимость и ликвидность. обоснованно рассчитывает возвратить кредит за счет реализации залога. в результате концентрации рынка банк имеет множество желающих приобрести его залог, информация о чистоплотности потенциальных покупателей позволяет ему оценить реальность имеющихся заявок, выбрать из них не только самую высокую по цене, но и исходя из надежности покупателя.

На хорошо организованном и концентрированном рынке объектов основных средств залог будет успешно реализован, и из выручки от его реализации банк сможет возвратить кредит. Возврат кредита будет зависеть не только от финансового состояния и результатов заемщика, но также от реальной возможности экстренного выхода из кредитуемого проекта за счет его продажи. Потери в кредитовании снизятся, что отразится на устойчивости банков, ценах инвестиционных кредитов, приведет к их расширению.

Если организация рынка производственных мощностей призвана упростить производственное кредитование за счет повышения ликвидности залога, а основные операции на таком рынке будут совершаться с объектами залога после невозврата кредита в плановом порядке, то организация рынка закладных необходима для повышения ликвидности портфеля действующих инвестиционных кредитов. Чтобы банки, в случае необходимости, имели возможность безболезненно продавать на рынке свои хорошие кредиты.

2.3 Общий анализ кредитов, выдаваемых клиентам ОАО "Южного Торгового Банка"

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые рынки ОАО "Южный Торговый Банк" учитывает развитие политической и экономической ситуации и стране и регионе. Поддержание перспективных и социально значимых отраслей экономики Хабаровского края является основой стратегического развития банка.

В 2009 году одним из основных направлений деятельности ОАО "Южный Торговый Банк" являлось наращивание объемов кредитных операций с целью максимального удовлетворения потребностей предприятий реального сектора экономики.

В течение года было выдано кредитов на общую сумму 2177 миллионов рублей (в том числе предприятиям малого и среднего бизнеса - 785 млн. руб.), что на 1667 млн. рублей больше, чем в 2008 г. Кредитные ресурсы были направлены в основные отрасли экономики:

· промышленное производство предприятий всех видов собственности - 1307 млн. руб.;

· оптово-розничная торговля - 434 млн. руб.;

· строительство - 51 млн. руб.;

· сельское хозяйство - 22 млн. руб.;

· приятия прочих отраслей экономии - 198 млн. руб.

Кредиты населению составили 158 млн. руб.

Среди предприятий промышленного производства основной объем кредитных вложений был произведен:

в топливно-энергетическую отрасль - 738 млн. руб.;

в лесную отрасль-341 млн. руб.;

в пищевую промышленность - 33 млн. руб.;

в строительную отрасль - 50 млн. руб.;

в металлургическую промышленность - 177 млн. руб.;

- в золотодобывающую отрасль - 107 млн. руб.

За прошедший год кредитный портфель увеличился в 1,7 раза. Увеличение кредитного портфеля обусловлено в основном приростом рубленых вложений. В 2008 году ОАО "Южный Торговый Банк" проводил взвешенную кредитную политику на основе тщательного изучения финансового состояния заемщиков. Были определены приоритеты по размещению кредитных ресурсов с целью дальнейшей диверсификации кредитного портфеля как по отраслям, так и по режиму обслуживания и погашения кредитов.

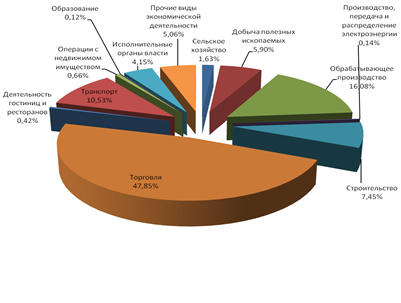

Структура кредитных вложений в разрезе секторов экономики по состоянию на 1 января 2009 года выглядит следующим образом:

Диверсификация кредитного портфеля по отраслям:

11,93% - топливно-энергетическая,

6,36% - пищевая,

2,76% - услуги,

5,26% - строительная,

5,72% - золотодобывающая,

1,21% - медицинская,

6,83% - металлургическая,

18,65% - торговля,

6,51% - рыболовство,

19,12% - лесная,

2,45% - прочая промышленность,

7,67% - прочие отрасли,

4, 19% - сельскохозяйственная,

1,37% - полиграфическая

С целью удовлетворения специфических потребностей различных клиентов применяются вида овердрафта: стандартный овердрафт, технический овердрафт и VIP - овердрафт.

Стандартный овердрафт удобен для любых предприятий. С его помощью в организации успешно решаются вопросы поддержания ликвидности, платежной дисциплины и четкого соблюдения договорных условий.

Технический овердрафт предназначен для клиентов, работающих в сфере внешнеэкономической деятельности и осуществляющих импортные поставки. Технический овердрафт выдается для покрытия временных разрывов между выставлением валюты на продажу на специальную торговую сессию и фактическим поступлением рублевого покрытия проданной валюты.

VIP - овердрафт является продолжением стандартного овердрафта, но с возможностью более длительного использования банковских ресурсов при условии обеспечения клиентом сильного потока поступления денежных средств на свой расчетный счет в банке.

Другой, не менее популярный вид кредитования, - "экспресс-кредит", позволяющий в максимально короткие сроки решать вопросы кредитования клиентов под заклад иностранной валюты. В течение всего 2009 г. ОАО "Южный Торговый Банк" последовательно увеличивал объемы кредитования предприятий в режиме овердрафта, для чего использовались схемы "стандартного", "технического" "VIP" овердрафтов. Данный вид кредитования позволил клиентам банкa оперативно удовлетворять свои потребности в оборотных средствах на условиях краткосрочного пользования кредитными ресурсами с минимальными затратами времени и финансовых средств. Стабильная срочная ресурсная база обеспечила преимущественные вложения банка в реальный сeктор экономики, что обусловило изменения в структуре вложений. Но не смотря на кризисные явления банк привлёк кредитов в 4,4 раза больше чем в предыдущем году.

Рассмотрим структуру привлеченных кредитных ресурсов в динамике за 3 года.

Таблица 1

Структура привлеченных кредитных ресурсов

| Показатели | 2007 | 2008 | 2009 | |||||

| В млн. руб. | В % | В млн. руб. | В % | В млн. руб. | В % | |||

| Депозиты организаций | 5911 | 13,7 | 20084 | 14,6 | 27800 | 14,6 | ||

| Депозиты частных лиц | 1935 | 4,5 | 11520 | 7,3 | 15124 | 8,0 | ||

| Средства кредитных организаций | 3330 | 7,7 | 13542 | 8,6 | 7177 | 3,8 | ||

| Счета ЛОРО | 518 | 1,2 | 6721 | 4,3 | 6612 | 3,5 | ||

| Остатки на счетах клиентов в т. ч. | ||||||||

| -в рублях | 25121 | 58,2 | 76516 | 48,4 | 89755 | 47,2 | ||

| -в иностранной валюте | 6317 | 14,7 | 29558 | 18,7 | 43485 | 22,9 | ||

| Итого | 31438 | 72,9 | 106074 | 67,1 | 133240 | 70,1 | ||

| Всего | 43132 | 100 | 157941 | 100 | 189953 | 100 | ||

Анализ кредитных ресурсов банка в динамике высвечивает картину традиционно преобладающих привлеченных на счета клиентов источников. Имеющая место тенденция роста депозитов частных лиц в 1,3 раза свидетельствует о надежности и престиже ОАО "Южный Торговый Банк" и о качестве оказываемых услуг.

Таблица 2

Структура размещения средств ОАО "Южный Торговый Банк"

| показатели | 2007 | 2008 | 2009 | |||

| Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | |

| Депозиты в кредитных учреждениях | 6 | 0,0 | 20294 | 17,9 | 36210 | 17,9 |

| Ссуды | 26202, | 97,7 | 88183 | 78,4 | 112569 | 55,8 |

| Долговые ценные бумаги | 52405 | 26,0 | 3787 | 32,4 | 603 | 2,2 |

| Долевое участие | 8 | 0,0 | 144 | 0,1 | 497 | 0,2 |

| Итого | 26819 | 100 | 113038 | 100 | 201681 | 100 |

Из таблицы видно, что основным направление размещения ресурсов являются кредиты, выдаваемые клиентам банка. Имеется тенденция снижения размещения ресурсов в ценные бумаги. Это вызвано политикой, проводимой государством.

Банк всегда проводил и проводит взвешенную политику в отношении процентных ставок по выдаваемым кредитам, кoтopые не превышают учетную ставку рефинансирования Центрального Банка российской Федерации более, чем на 3 пункта.

3. Пути совершенствования кредитных операций 3.1 Доходы от кредитных операций в коммерческом банке

Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С помощью банковского кредита осуществляется перераспределение средств между различными отраслями и предприятиями в соответствии с меняющейся конъюнктурой рынка и необходимостью оптимизации производства. В одних отраслях предприятия для своего нормального функционирования должны интенсивно расширяться, в других это расширение может осуществляться медленными темпами, а в-третьих, условием нормального функционирования может быть, поддержание объемов производства в существующих масштабах.

Ограниченность собственных финансовых ресурсов, обусловленная размерами их накопления, может уменьшить возможности быстрого реагирования хозяйствующих субъектов на имеющиеся условия производства. Перераспределение финансовых средств на основе лишь их дробления и объединения недостаточно эластично, так как для осуществления этих процессов требуется время, определяемое существующими правовыми нормами и развитостью инфраструктуры рынка.

Более удобен в этом отношении кредит, посредством которого в нужный момент может быть удовлетворена потребность хозяйствующего субъекта.

Основными принципами кредитных отношений являются возвратность, срочность и платность, то есть средства предоставляются на определенный срок, они должны быть обязательно возвращены, и за их использование заемщик выплачивает определенную сумму кредитору.

Цель кредита - извлечение дохода. Не преследуя эту цель, должник не берет, а кредитор не предоставляет ссуду. Кредитор надеется получить процент на заемные средства, учитывая степень риска (то есть возможность неуплаты заемщиком суммы долга и процентов по нему).

Заемщик надеется, что, используя заемные средства, он сможет извлечь доход, который будет достаточен для уплаты процентов кредитору и извлечения определенного дохода для себя.

Надежды заемщика основываются на предварительной проработке инвестиционного проекта, анализе рыночной конъюнктуры и опыте работы в данной сфере экономики. Задачей банка в этих условиях является снижение кредитного риска, который может заключаться в просрочке заемщиком платежей или даже не возврате долга.

При планировании распределения ресурсов во времени банк учитывает сроки поступления платежей по кредитам. Поэтому невыполнение заемщиками своих обязательств по платежам не только наносит банку прямой урон, но и ведет к возникновению убытков, заключающихся в недополучении прибыли из-за невозможности использовать задержанные средства в запланированных операциях.

Если сумма просроченного долга существенна, это может сказаться на устойчивости работы банка в целом.

Государство заинтересовано в стабильности банковской системы, увеличении доверия к российским банкам внутри страны и на международном рынке.

Одним из способов обеспечения этой стабильности является введение ЦБ РФ ряда правил и нормативов, в рамках которых коммерческие банки должны осуществлять свою деятельность. За нарушения банки наказываются вплоть до отзыва лицензий на правоведения операций. Поэтому при оценке прибыльности различных проектов банкам необходимо учитывать эти ограничения.

Изменение официальной процентной ставки оказывает влияние на кредитную сферу. Изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет другие банки вносить необходимые коррективы в свою деятельность.

Процент начисляется на реально полученную сумму. Стоимость кредита складывается из процентов и комиссионных платежей и зависит от:

· Соотношением между размерами кредитов, предоставляемых государством, и его задолженностью;

· темпами инфляции: при усилении инфляции процентные ставки растут;

· циклическими колебаниями производства;

· его сезонными условиями;

· рыночной конъюнктуры и рыночными колебаниями;

· государственным регулированием процентных ставок;

· международными факторами, а именно: неуравновешенностью платежных балансов, колебаниями валютных курсов, валютными кризисами, движением капиталов, войной процентных ставок.

В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

Ссудный процент выполняет две функции: перераспределение части прибыли предприятий или доходов личного сектора и регулирование производства путем рационального размещения ссудных капиталов.

Особое место занимает в современных условиях коммерческий кредит. Для осуществления поставки товаров одной компанией другой на условиях отсрочки платежа, а также лизинг - аренда предприятием машин, оборудования, транспорта с погашением задолженности в течение нескольких лет.

В настоящий момент, экономика оказалась в ситуации, когда из-за коллапса российской финансовой системы банки ограничены в выдаче и приобретении кредитов. Активно протекают только операции по зачетам долгов. В результате утраты доверия к банкам и государственным облигациям население и предприятия в основной массе, ни при какой реально возможной сегодня ставке банковского процента не рискуют вкладывать свои деньги в облигации и держать вклады в банках. Граждане предпочитают хранить свои средства в наличной валюте, а предприятия - на валютных счетах. Ставка процента носит символический характер. Такая ситуация называется ловушкой ликвидности. Но в Росси это - ловушка валютной ликвидности.

Главная причина подобного положения в том, что был разрушен рыночный механизм определения процента, необходимый для установления денежного равновесия.

Определим термин банковского процента. Начисленные или накопленные проценты по активным операциям банка, связанным с размещением денежных средств - это проценты, причитающиеся к получению от клиентов банка. Учет таких процентов ведется на счете по учету требований банка по получению процентов.

Полученные проценты - это проценты, списанные со счетов клиентов - заемщиков банка и зачисленные на соответствующий счет или внесенные в кассу банка в установленном порядке.

Бухгалтерские операции банка по уплате и получению процентов по привлеченным и размещенным денежным средствам осуществляются на основании распоряжения соответствующего структурного подразделения банка бухгалтерии банка, подписанным уполномоченным должностным лицом.

В распоряжении указывается номер и дата соответствующего кредитного договора, наименование владельца банковского счета, вид кредита, вид и размер процентной ставки, способ уплаты процентов.

Уплата процентов по размещенным денежным средствам осуществляется в денежной форме: юридическими лицами - в основном в безналичном порядке, а физическими как в безналичном, так и в налично-денежном без ограничения суммы на основании приходных кассовых ордеров.

Получение банком-кредитором процентов от клиентов-заемщиков производится следующими способами и на основании указанных ниже документов:

1. путем списания денежных средств со счетов клиентов на основании его платежного поручения, а также распоряжения физического лица на списание денежных средств с его вклада (депозита);

2. путем списания денежных средств в порядке очередности, установленной законодательством, со счетов клиентов, на основании платежного требования банка-кредитора (в требовании должно быть указано "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения владельца счета (ст.847 ГК РФ);

3. путем перечисления средств со счетов физических лиц на основании их письменных распоряжений; перевода денежных средств через предприятия связи или другие кредитные организации; взноса наличными деньгами в кассу банка на основании приходных кассовых ордеров; путем удержания сумм из заработной платы работников банка. Являющихся заемщиками по их заявлениям или на основании кредитного договора.

Коммерческий банк как субъект рыночных отношений заинтересован, как и его акционеры, в получении прибыли на основе оборота ссудного капитала. За результаты своих действий на рынке ссудного капитала банк несет ответственность не только текущими доходами, но и собственным капиталом. Поэтому он свободен в распоряжении своими ресурсами, в определении сроков, условий предоставления ссуд и процентных ставок по кредитам. Особенности современной системы кредитования сводятся к следующему:

· Клиент не закрепляется за банком. А сам выбирает тот банк, чьи условия совпадают с его интересами. Ему предоставлено право, открывать ссудные счета не в одном, а в нескольких банках, что создает условия для развития межбанковской конкуренции;

· Кредитование производится как на базе укрупненного объекта, так и в объеме частных потребностей, разовых кредитов, покрывающих временный разрыв в платежном обороте; объем выдаваемых банком кредитов в большей части зависит от объема привлеченных средств от этого, в конечном счете, зависит, и объем прибыли, и рентабельность банка;

· Факт торговли ресурсами и есть суть банка как коммерческого предприятия, вызванная переходом экономики на новые рыночные о ношения.

Рассмотрим прибыль от кредитования как разность между доходом по кредиту и затратами. Доход можно оценить с помощью эквивалентной процентной ставки, а затраты - через стоимость кредитных ресурсов с учетом обязательного резервирования, потерь от просрочек платежей и других расходов. Задерживая выплаты, заемщик фактически уменьшает эквивалентную процентную ставку. В этом случае в зависимости от условия договора банк может применить различные виды штрафов. Штраф, компенсирующий разницу между договорной эквивалентной процентной ставкой и реальной. И штраф, не только компенсирующий потери банка, но и наказывающий заемщика.

Величина наказания должна быть больше возможной прибыли заемщика от невыполнения своих обязательств. Во многих случаях заемщики оказываются не в состоянии выплатить основной долг, либо проценты по нему, или штрафы. Случается, что заемщики отказываются платить, имитируя, например, банкротство. Поэтому, столкнувшись с проблемой просрочек платежей, для более взвешенного принятия решений по кредитованию банки стали требовать от потенциальных заемщиков предоставления дополнительных сведений.

Моделирование - единственный в настоящее время систематизированный способ увидеть варианты будущего и определить потенциальные последствия альтернативных решений, что позволяет их объективно сравнивать. Банковский менеджер должен выбрать лучшую из имеющихся альтернатив распределения ресурсов, последовательности действий и т.п. Для этого ему нужно довериться некоторым описаниям особенностей среды, в которой проявятся последствия решений как в краткосрочной, так долгосрочной перспективе.

На первом этапе происходит осмысление и конкретизация проблемы, что в свою очередь приводит к формулировке цели или системы целей как желательного результата будущей деятельности по решению проблемы.

Стоимость ресурсов - это характеристика объема ресурсов, затраченных на достижение некоторого состояния дел.

Выгоду можно рассматривать как полезную отдачу исхода, выраженную либо в единицах ресурсов, либо как психологические, социальные или какие-либо другие материальные ценности, приобретаемые при определенном состоянии дел.

Выгода от кредитной сделки для банка определяется, во-первых, доходностью, характеризующейся эквивалентной процентной ставкой, и, во-вторых, взаимной заинтересованностью банка и клиента друг в друге. Эта заинтересованность связана с возможностью получения прибыли не только от данной сделки, но и от других совместных операций. Это обстоятельство необходимо учитывать при рассмотрении кредитного договора с каждым конкретным заемщиком.

Расходы банка определяются стоимостью кредитных ресурсов и накладными расходами, в том числе на экспертизу проекта. Необходимо учитывать и потери, зависящие от состояния выполнения заемщиком своих обязательств. К ним можно отнести дополнительные затраты, связанные с недостаточной ликвидностью залога, а также потери от недополучения запланированных средств, что может повлечь соответствующее недополучение прибыли.

Коммерческая деятельность побуждает банки периодически соизмерять конечные результаты, оценивать динамику массы и нормы прибыли. Для того чтобы своевременно выявить наиболее важные проблемы, содействующие достижению целей своих инвесторов и клиентов при сохранении допустимого уровня риска. Внедряемая в кредитных учреждениях новая методология бухгалтерского учета, максимально приближена к международным стандартам, в гораздо большей степени, чем прежняя, ориентирует на углубленный анализ прибыльности банка, формирующей основу ее надежности и роста в будущем.

Модель расчета рентабельности содержит три альтернативных показателя в виде отношения чистой прибыли к средним активам, среднему акционерному капиталу и издержкам банка. Каждый из них несет разный объем и характер информации, обладает неодинаковой способность. Определять ключевые направления анализа эффективности банка.

Углубленный анализ прибыльности банка требует применения особых статистических приемов и оценочных показателей. Среди них высокими информационными свойствами обладают чистая процентная моржа

Чистая процентная моржа позволяет определить эффективность использования платных ресурсов в размещаемых под процент активах. Но она не полностью улавливает влияние затратоемкости ресурсов, поскольку не учитывает их объем. Более того, в условиях, когда процентный доход отражает лишь результаты кредитных вложений, а процентные расходы представляют затраты по общим платным ресурсам, преимущественное направление их в фондовые и другие не кредитные операции приводит к перерождению показателя чистой процентной маржи, который начинает своим снижением больше отслеживать уже не норму извлечения процентных доходов, а целевое распределение привлеченных средств.

Известную методологическую трудность представляет расчет рентабельности конкретных услуг и функциональных подразделений банка. Общая масса и норма прибыли формируется через реализацию отдельных банковских продуктов. Поэтому без оценки эффективности операций и участков деятельности нельзя обеспечить контроль затрат, профессиональный менеджмент банка.

Природа банковского бизнеса требует поддержания доверия клиентов и вкладчиков путем расширения объективных сведений о деятельности банков в изданиях массового распространения. Центральный банк совершенствует стандарт финансовой информации о коммерческом банке, предназначенной для публикации. Расширен состав выносимых на обозрение качественных показателей, повышена аналитичность структуры активов и пассивов банка. Но оценить его рентабельность из-за отсутствия данных о средних размерах активов и уставного капитала не представляется возможным. Отношение же за определенный период прибыли к капиталу и активам, фиксированным на одну отчетную дату, не позволяет без грубых искажений определить эффективность работы банка. Это значительно обедняет открытую отчетность, исключает получение имеющимися и потенциальными акционерами и клиентами надежных выводов, создавая у них неопределенность при выборе банков и альтернативных вариантов вложений средств.

Экономика оказалась в ситуации, когда из-за коллапса российской финансовой системы банки ограничены в выдаче и получении кредитов. Активно протекают только операции по зачетам долгов. В результате утраты доверия к банкам и государственным облигациям население и предприятия в основной массе ни при какой реально возможной сегодня ставке банковского процента не рискуют вкладывать свои деньги в облигации и держать вклады в банках. Граждане предпочитают хранить свои средства в наличной валюте, а предприятия - на валютных счетах. Ставка процента носит символический характер. Такая ситуация называется ловушкой ликвидности. Но в Росси это - ловушка валютной ликвидности.

Главная причина подобного положения в том, что был разрушен рыночный механизм определения процента, необходимый для установления денежного равновесия.

Определим термин банковского процента. Начисленные или накопленные проценты по активным операциям банка, связанным с размещением денежных средств - это проценты, причитающиеся к получению от клиентов банка. Учет таких процентов ведется на счете по учету требований банка по получению процентов.

Полученные проценты - это проценты, списанные со счетов клиентов - заемщиков банка и зачисленные на соответствующий счет или внесенные в кассу банка в установленном порядке.

Бухгалтерские операции банка по уплате и получению процентов по привлеченным и размещенным денежным средствам осуществляются на основании распоряжения соответствующего структурного подразделения банка бухгалтерии банка, подписанным уполномоченным должностным лицом.

В распоряжении указывается номер и дата соответствующего кредитного договора, наименование владельца банковского счета, вид кредита, вид и размер процентной ставки, способ уплаты процентов.

Уплата процентов по размещенным денежным средствам осуществляется в денежной форме: юридическими лицами - в основном в безналичном порядке, а физическими как в безналичном. Так и в налично-денежном без ограничения суммы на основании приходных кассовых ордеров.

Получение банком-кредитором процентов от клиентов-заемщиков производится следующими способами и на основании указанных ниже документов:

4. путем списания денежных средств со счетов клиентов на основании его платежного поручения, а также распоряжения физического лица на списание денежных средств с его вклада (депозита);

5. путем списания денежных средств в порядке очередности, установленной законодательством, со счетов клиентов, на основании платежного требования банка-кредитора (в требовании должно быть указано "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения владельца счета (ст.847 ГК РФ);

6. путем перечисления средств со счетов физических лиц на основании их письменных распоряжений; перевода денежных средств через предприятия связи или другие кредитные организации; взноса наличными деньгами в кассу банка на основании приходных кассовых ордеров; путем удержания сумм из заработной платы работников банка. Являющихся заемщиками по их заявлениям или на основании кредитного договора.

Ценой ссудного капитала является процент. В отличие от цены обычных товаров и услуг, представляющих собой денежное выражение стоимости, процент является оплатой потребительской стоимости ссудного капитала. Источником процента является доход, полученный от использования кредита.

Более точную картину, отражающую стоимость кредита, дает норма процента, или процентная ставка. Нормой процента называют отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженного на 100. Норма процента зависит от прибыли, которая делится на процент и предпринимательский доход. Процент не может быть больше нормы прибыли, так как цена ссудного капитала не выражает его стоимости, ее изменения не управляются законом стоимости.

Процент начисляется на реально полученную сумму. В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

Ссудный процент выполняет две функции: перераспределение части прибыли предприятий или доходов личного сектора и регулирование производства путем рационального размещения ссудных капиталов.

Интересна динамика кредита в период циклических колебаний. Ссудный капитал обслуживает в основном кругооборот функционирующего капитала, закономерности его движения обусловлены циклическими колебаниями производства. В период оживления промышленного подъема увеличение объема ссудного капитала отстает от расширения производства и товарооборота, спрос на ссудный капитал и норма процента возрастают. Во время кризисов сокращение производства и избыток действительного капитала сочетается с острой нехваткой ссудного капитала и резким повышением нормы процента. В период депрессии, когда часть производительного капитала принимает денежную форму, накопление ссудного капитала обгоняет накопление действительного, снижается средняя прибыль и норма процента.

Необходимо отметить, что в настоящее время данное выше определение кредита не всегда подходит к нему, так как Маркс не мог предусмотреть всех изменений, происходящих в кредитной сфере за последующий период, в частности - появления новых форм кредитов, расширения состава участников, совершающих операции на открытом рынке. Так, например, ссуда, получаемая рабочим или служащим в банке, не может быть определена как кредит с названных выше позиций, так же как и покупка частным лицом автомобиля с погашением задолженности по потребительскому кредиту в течение двух-трех лет, на протяжении которых покупатель является заемщиком.

Особое место занимает в современных условиях коммерческий кредит - поставки товаров одной компанией другой на условиях отсрочки платежа, а также лизинг - аренда предприятием машин, оборудования, транспорта с погашением задолженности в течении нескольких лет. Эти формы тоже тяжело определить с точки зрения движения ссудного капитала.

Из приведенных выше примеров можно заключить, что само понятие "кредит" изменяется, оно не может уже раскрыться прежним определением как форма перемещения ссудного капитала от кредитора к заемщику. В современных условиях кредитной сделкой можно назвать любую экономическую или финансовую операцию, приводящую к возникновению задолженности одного из участников.

Погашение задолженности производится должником в денежной форме единовременно или в рассрочку, причем в общую сумму платежа, кроме долга, включается надбавка в виде процента.

Норма процента зависит от соотношения спроса и предложения, которые определяются многими факторами:

масштабами производства;

размерами денежных накоплений и сбережений всего общества;

соотношением между размерами кредитов, предоставляемых

государством, и его задолженностью;

темпами инфляции: при усилении инфляции процентные ставки растут;

циклическими колебаниями производства;

его сезонными условиями;

рыночной конъюнктуры и рыночными колебаниями;

государственным регулированием процентных ставок;

международными факторами, а именно: неуравновешенностью платежных балансов, колебаниями валютных курсов, валютными кризисами, движением капиталов, войной процентных ставок.

В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

Ссудный процент выполняет две функции: перераспределение части прибыли предприятий или доходов личного сектора и регулирование производства путем рационального размещения ссудных капиталов.

3.2 Практика кредитования зарубежными банкамиСовершенствовать кредитные операции можно различными путями. Одним из направлений является применение разнообразных форм кредитования, использование новых или хорошо забытых старых. Немалый опыт в совершенствовании кредитных операций можно почерпнуть за рубежом. Так как наша страна долгое время являлась страной планового хозяйства и крупных промышленных предприятий, то накопленный банками опыт в сфере кредитных операций не позволяет применять его для предприятий малого бизнеса и предпринимателей. Зарубежные же банки, наоборот, имеют большой опыт кредитования малого и среднего бизнеса. Рассмотрим некоторые виды кредитов, применяемых за рубежом и имеющим небольшую практику в нашей стране.

Лизинговое финансирование похоже на финансирование покупки с учетом того, что заемщик может оплатить оставшуюся стоимость на конец срока лизинга, получая в собственность актив. Коммерческий лизинг должен быть отделен от потребительского, потому что обеспечение и характер риска портфеля могут быть совершенно различными. В некоторых случаях, однако, принципы рыночного определения стоимости те же самые.

Остаточная стоимость подобна платежу ипотеки. Различие лишь в том, что остаток не является законной собственностью заемщика. На конец лизингового соглашения заемщик может решить не платить остаток и уступить владение активом. Поэтому банк, когда продает актив, хочет чтобы остаток по договору лизинга имел доступную для клиента рыночную стоимость на конец срока.

Рыночная стоимость лизинга - текущая стоимость лизинговых платежей плюс текущая стоимость остатка.

Большинство коммерческих лизингов существуют для продаж автомобилей, и их срок может меняться в отношении суммы погашения относительно первоначальной стоимости актива.

Потребительский кредит предоставляется частным лицам и домашним хозяйствам для разнообразных целей, включая покупку товаров длительного пользования, отпускные, медицинские расходы и расходы на образование. Потребительский кредит является рынком возрастающей значимости для коммерческих банков. Банки предоставляют почти половину всех потребительских кредитов. Обычно потребительские ссуды более краткосрочные, чем ссуды под недвижимость, и их рыночная стоимость менее склонна к отклонению от балансовой стоимости.

Банковские кредитные карты предлагают заемщикам заранее установленные суммы кредита. Принимающие участие банки выплачивают по кредитным карточкам годовое вознаграждение, основанное на количестве активных депозитных счетов. Держатели карт получают ежегодное вознаграждение и процент на непогашенный баланс. Продавцы, которые принимают карты, получают скидку от 2 до 5% от номинальной стоимости операции. [13] Этот процент номинальной стоимости представляет дисконт на получение, или подписанный документ по сделке. Самый большой источник дохода по кредитной карте банков - процент на непогашенный остаток счета.

Кредитная карта чаще всего имеет фиксированную ставку процента. Однако средний срок погашения остатка нередко меньше одного года. С учетом этих обстоятельств рыночная стоимость кредитно-карточных ссуд не будет значительно отличаться от балансовой стоимости. В некоторых случаях ставка по ссуде будет варьироваться с индексом, результатом чего будет практическое отсутствие различий между рыночной и балансовой стоимостью. Если установлены верхний потолок или нижний предел по ссудной ставке, они будут причинами отклонений рыночной стоимости от балансовой.

Ссуды равными платежами в рассрочку являются наиболее всеобъемлющей категорией потребительского кредита. Обычно заемщики производят ежемесячные платежи процента и основной суммы задолго до погашения остатка. Необеспеченные ссуды равными платежами обычно предоставляются в меньших объемах, чем ссуды под залог ценных бумаг. Так как объем этих ссуд меньший, полученный процент часто не компенсирует расходы на управление и не может обеспечивать банк приемлемой прибылью. Более эффективными сточки зрения стоимости могут быть кредитные карты и револьверные кредитные линии.

Потребители получают от своих банков прямые обеспеченные ссуды равными платежами обычно на при обретение автомобилей. Другим обеспечением являются передвижные дома (палатки), ремонт летательных аппаратов, лодок, а также крупное оборудование и финансовые активы. Срок погашения этих кредитов от 4 до 7 лет. [14]

Косвенно обеспеченные ссуды равными платежами выдаются при участии дилеров. Потребитель составляет кредитную заявку, которую дилер посылает банку для обработки. При рассмотрении банк извещает дилера, который за плату готовит относящиеся к делу документы по кредиту, заключает сделку с покупателем и пересылает законченный комплект банку. Когда банк получает кредитный комплект, оплачивается счет дилера и открывается ссудный счет для покупателя. Кроме того, если банк получает обеспечение с прямым планированием (финансирование инвестора), оптовая цена товаров длительного пользования и наращённый процент вычитаются со счета дилера.

Рыночная стоимость этих ссуд будет определяться ссудной ставкой, чаще всего фиксированной, и временем погашения ссуды. Эти ссуды, имеющие стандартный срок обеспечения от 5 лет и более, нередко возмещаются до срока погашения (особенно ссуды под автомобили). Средний срок погашения портфелей обычно 3 года или меньше. Фактически это различие между рыночной и балансовой стоимостью, но различие бывает обычно незначительным.

Ссуды, погашаемые разовыми платежами - это самая небольшая категория потребительских кредитов. Заемщики запрашивают такие кредиты на короткий период времени, в основном в том случае, когда заключается другая финансовая сделка. Например, заемщику требуется ссуда до срока погашения депозитного сертификата или необходимо оплатить новый дом, пока этот дом продается. С точки зрения банка очень важно рассмотрение подтверждения источника будущего потока наличности для погашения ссуды. Рыночная стоимость и балансовая стоимость будут в некоторой степени свернуты, так как эти ссуды краткосрочные, но особое значение в таких сделках имеет обеспечение.

Потребительские ссуды с погашением в рассрочку - большинство потребительских ссуд - автомобильные кредиты. Эти кредиты определяются по стоимости так же, как и ипотека с фиксированной процентной ставкой.

Эти кредиты являются объектом риска предоплаты, но не в той же степени, как ипотечные кредиты, потому что заемщики потребительских кредитов меньше зависят от процентных изменений, нежели заемщики ипотек.

Ссуды под ценные бумаги - обеспечиваются свободно обращающимися ценными бумагами. Эти ссуды являются величинами, на которые банковские заемщики покупают ценные бумаги в кредит. Федеральный Резерв регулирует эти сделки через Правило "Ю", когда ссуды берутся у банков, (регулируя пределы кредитов банков на покупку ценных бумаг, банк обязан взять у заемщика заявление о цели кредита в том случае, когда он предоставляет кредит под "маржинальные" ценные бумаги независимо от реального использования кредита). [15] Первоначальная маржа - сумма наличности или приемлемых ценных бумаг, которые внесены как частичный платеж за купленные ценные бумаги. Капитал компании на счете - есть разница между рыночной стоимостью ценных бумаг и суммой кредита. "Маржа поддержки" - минимальный процент, предоставляемый по непогашенной ссуде. Счет покупателя оценивается на рынке ежедневно. Всякий раз, когда рыночная стоимость ценных бумаг снижается, то же происходит с капиталом. Если отношение капитала к активам снижается ниже маржи поддержки, банковский клиент принимает "маржинальные требования" - требования на дополнительный депозит наличности пли подходящие ценные бумаги. В результате ежедневного определения рынком стоимости и скрытой оценки позиции балансовая стоимость ссуд под ценные бумаги будет близка к рыночной стоимости.

Овердрафт - может иметь форму чеков, выписанных банковскими клиентами, превосходящих наличный баланс по определенному счету. Банки не обязаны оплачивать эти чеки, но если надежные заемщики производят платежи через банк, суммы указанных срочных ссуд обычно предоставляются. В некоторых случаях клиенты могут иметь защиту от овердрафта, и в таком случае овердрафт записывается на счет кредитной карты или другой кредитной линии. Так как это быстрые расчеты, рыночная стоимость овердрафтов приблизительно равна их балансовой стоимости.

Инвестиции в дочерние компании. Балансовая стоимость инвестиций в дочерние компании обычно не равна рыночной стоимости в результате тех же причин, почему балансовая стоимость головного банка не совпадает с его рыночной стоимостью. Важным исключением из этого правила являются дочерние фирмы, которые выставили на рынок все активы и обязательства. Эта категория будет отражена процентом собственности головного банка в рыночной стоимости дочернего акционерного капитала. Методы, используемые для определения рыночной стоимости головного банка, могут быть использованы для определения стоимости дочерних фирм.

Инвестиции в дочерние компании могут быть оценены при использовании текущего стоимостного анализа. Для итого необходимо знать для начала стоимость активов и обязательств филиалов на рынке. В таком случае может быть установлена расчетная (рыночная стоимость) акционерного капитала филиалов. Актив родительского банка в таком случае является пропорциональной долей подразумеваемого акционерного капитала в филиале.

Все рассмотренные модели определения рыночной стоимости основаны на доходе. Они особенно пригодны для активов с незначительными сведениями о вторичных рыночных ценах. В тех случаях, когда имеется обширная рыночная информация по котировкам, модели могут быть полезными для прогнозирования изменений в рыночной стоимости активов при изменении процентных ставок.

В настоящее время портфель активов и обязательства отечественных банков имеют существенные различия но отношению к балансам зарубежных банков. При подсчете рыночной стоимости ликвидных российских ценных бумаг лучше использовать рыночные котировки. В отечественных условиях особое значение имеют факторы кредитного риска вложений и качества залогового обеспечения по ссудам.

В целом расчет рыночной стоимости отдельных показателей баланса отечественного банка можно представить в следующем виде:

Таблица 7

| N | Раздел баланса | Подходы при определении рыночной стоимости |

| 1. | Касса и корреспондентские счета в Центральном банке | Являются средствами до востребования, поэтому могут учитываться по балансовой стоимости - При анализе будущих поступлений должны учитываться динамика ВВП, параметры денежного агрегата М2, индекс прогнозируемой инфляции. |

| 2. | Корреспондентские счета в других банках (рублевые) средства - счета TIOPO | Учитываются по балансовым данным. Возможна корректировка на риск невозврата средств (риск неплатежеспособности банка-корреспондента), индекс прогнозируемой инфляции. При прогнозировании остатков могут быть учтены перспективы развития банком филиальной сети, операций с кредитным картами, операций по обслуживанию внешнеторговой деятельности и т. н. |

| 3. | Межбанковские кредиты резидентам | Кредиты на срок до 7 дней могут быть отнесены к краткосрочным средствам и их рыночная стоимость может определяться по балансовым данным. Рыночная стоимость межбанковских кредитов сроком свыше 8 дней рассчитывается по методу дисконтирования потока наличности с учетом погашения ранее выданных кредитов. Для количественного определения рисков банка-заемщика можно использовать систему CAMEL. |

| 4. | Вложения в российские государственные ценные бумаги | Котируемые на рынке ликвидные ценные бумаги учитываются по рыночной стоимости по балансу коммерческого банка. Некотируемые или ограниченно котируемые ценные бумаги можно оценивать па основе дисконтного потока будущих платежей но купонным выплатам и погашению основного долга. Процентная ставка дисконтирования должна учитывать возможный дефолтный риск. |

| 5. | Муниципальные и региональные ценные бумаги | Котируемые на рынке ликвидные ценные бумаги учитываются по рыночной стоимости по данным банковских балансов.11ско-тируемые муниципальные и региональные ценные бумаги можно оценивать па основе дисконтирования потока будущих платежей с учетом купонных выплат и погашения основного долга. |

| 6. | Корпоративные ценные бумаги | Курсовая стоимость акций chips определяется на основе данных балансового учета. Для некотируемых акций на основе дисконтирования потока наличности с учетом дивидендных выплат. В качестве дисконтирования можно использовать процентные ставки но кредитным вложениям. |

| 7. | Кредиты, предоставленные государственным и местным органам власти, а также финансовым организациям, находящимся в федеральной собственности | Кредиты на срок до 7 дней можно определять по балансовым данным, рыночная стоимость более долгосрочных кредитов определяется, исходя из дисконтирования будущего потока наличности, с учетом возможного дефолтного риска. В качестве оценки можно использовать международные рейтинги S&P, Modys, Fitch IBCA и др. |

| 8. | Кредиты, предоставленные негосударственным коммерческим организациям | Рыночная стоимость кредитов определяется но методу дисконтирования потока будущих платежей с учетом погашения ранее выданных ссуд. В зависимости от направления вложений (ссуды под основные и оборотные средства, револьверные кредиты и проч.) можно использовать зарубежный опыт расчета рыночной стоимости актива как потока наличности - При определении перспективной стоимости активов динамика кредитного портфеля может учитывать финансовое положение заемщиков различных отраслей, прогноз реального роста экономики, состояние отдельных отраслей, кредитные риски, динамику цен но отраслям. |

| 9. | Потребительские кредиты населению | Определяются на основе дисконтирования потока наличности. В качестве ориентира можно использовать зарубежный опыт развитых стран, уделяя особое внимание обеспечению выданных кредитов. |

Наиболее предпочтительна оценка материальных активов профессиональными оценщиками, исходящая из их реальной рыночной стоимости. При оценке рыночной стоимости важное значение имеют факторы морального износа, возможность реализации актинов на рынке.

Недвижимость и оборудование (материальные активы)

Резервы на потери по ссудам аккумулируют совокупное обеспечение на потери по ссудам относительно времени. Рыночная стоимость резерва более четко измеряется как процент от рыночной стоимости ссуд

Рыночная стоимость резерва на потери по ссудам напрямую привязана к рыночной стоимостью кредитов. В зарубежной практике рыночного определения стоимости (MVA), как правило, при определении стоимости кредитов кредитный риск привязан к дисконтной ставке, и в таком случае при ее определении резерв на потери по ссудам не нужен. Это происходит в результате того, что кредитный риск условно принят во внимание в дисконтной ставке, поэтому в калькуляции резерва на возможные потери по ссудам нет необходимости. В любом случае, поскольку порядок, используемый в ценообразовании резервов согласуется с порядком, используемым при ценообразовании самих кредитов, оценка будет схожей.

Когда ссуда не погашается в согласованное время договора, она может быть классифицирована как непогашаемая. Эта классификация включает в себя такие ссуды, для которых полный платеж процента и основной суммы не предвидится и для которых регулярные приращения процентов остановлены. Поддаются определению непогашенные ссуды, по которым процент и основная сумма не выплачиваются по меньшей мере 90 дней. Рыночная стоимость непогашенных ссуд высоко субъективна. Можно использовать приблизительную комбинацию снижающихся прогнозных будущих потоков наличности и увеличение используемой дисконтной ставки при определении текущей стоимости потоков наличности.

В зависимости от характера рыночное ценообразование сомнительных ссуд может быть выполнено через подробное исследование портфеля банка. Например, в случае необходимости регулирования снижений контрактных потоков наличности до более приемлемой оценки действительных ожидаемых денежных поступлений. Дисконтная ставка может быть увеличена на некоторую рисковую премию, которая выше обычной. Тем не менее рыночная стоимость сомнительных ссуд - текущая стоимость регулируемых потоков наличности.

Как отмечалось ранее, доходный подход основан на денежном потоке, который дисконтируется до текущей рыночной цены. Расчеты, произведенные данным методом доказывают, что при запаздывающем росте процентных ставок но активным операциям (кредитам) изменяется доход, но рыночная стоимость собственного капитала может и не уменьшаться.

Заключение

Кредитные операций банка являются наиболее доходными и наиболее значимыми с точки зрения их доли в структуре активов банка, важность их анализа и управления ими трудно переоценить. От грамотности политики банка в сфере кредитно-аналитической политики и политики управлениями кредитами напрямую зависит финансовый результат банка, а значит и эффективности деятельности банка в целом.

Под кредитными операциями банков понимаются операции по привлечению и размещению средств на условиях срочности, платности, возвратности.

Банки осуществляют кредитные операции в соответствии с принятой кредитной политикой, под которой понимается деятельность банка как кредитора, осуществляющего размещение ссудного капитала в соответствии с собственными и общественными интересами.

Нестабильность политической ситуации в стране может сдерживать кредитные вложения банков, способствовать оттоку капиталов за границу.

Экономические условия оказываются решающими для развития кредитных операций.

Важным фактором развития кредитных операций является межбанковская конкуренция. Обострение банковской конкуренции способствует:

1) улучшению качества банковских услуг;

2) расширению спектра банковских операций.

Эффективность кредитных операций во многом зависит от методов их регулирования, к которым относятся:

1) диверсификация кредитного портфеля;

2) дифференциация кредитования в зависимости от степени кредитоспособности заемщика, характера объекта кредитования, качества залога (обеспечения), надежности гарантий, поручительств и т.д.;

3) пролонгация сроков кредитов;