Федеральное aгehtctbo по образованию ГОУ ВПО «Санкт-Петербургский государственный университет экономики и финансов»

Новгородский филиал

Реферат по курсу: Исследование систем управления

Выполнила: Студентка 3 курса

Группа № 3.07.6мо

Локошко Виктория Валерьевна.

Проверил:

Белименко Ю.И.

Великий Новгород

2009

Введение

Необходимость соответствия современной организации требованиям рыночной экономики вызывает потребность постоянного ее совершенствования, организационного развития. Базой организационных нововведений служит изучение деятельности организаций.

Исследование систем управления - это вид деятельности, направленный на развитие и совершенствование управления в соответствии с постоянно изменяющимися внешними и внутренними условиями. В условиях динамичности современного производства и общественного устройства управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования путей и возможностей этого развития, без выбора альтернативных направлений. Исследование управления осуществляется в каждодневной деятельности менеджеров и персонала и в работе специализированных аналитических групп, лабораторий, отделов. Иногда для проведения исследования приглашают консультационные фирмы. Необходимость в исследованиях систем управления продиктована достаточно большим кругом проблем, с которыми приходится сталкиваться многим организациям. От правильного решения этих проблем зависит успех работы этих организаций. Исследования систем управления могут быть различными как по целям, так и по методологи их проведения.

По целям исследований можно выделить практические и научно-практические. Практические исследования предназначены для быстрых эффективных решений и достижения желаемых результатов. Научно-практические исследования ориентированы на перспективу, более глубокое понимание тенденций и закономерностей развития организаций, повышение образовательного уровня работников.

По методологии проведения следует выделить, прежде всего, исследования эмпирического характера и опирающиеся на систему научных знании.

Разнообразны исследования и по использованию ресурсов собственных или привлекаемых, по трудоемкости, продолжительности, информационному обеспечению, организации их проведения. В каждом конкретном случае, исходя из поставленных целей, приходится выбирать необходимый вид исследования. Исследование как вид деятельности в процессе управления организаций включает следующие работы:

* распознание проблем и проблемных ситуаций;

* определение причин их происхождения, свойств, содержания, закономерностей проведения и развития;

установление места этих проблем и ситуаций (как в системе научных знаний, так и в системе практического управления);

* нахождение путей, средств и возможностей использования новых знаний о данной проблеме;

* разработка вариантов решения проблем;

* выбор оптимального варианта решения -проблемы по критериям результативности, оптимальности, эффективности.

В реальной практике все эти работы находятся в тесной взаимосвязи, характеризуя при этом степень профессионализма исследователей, конкретные цели и задачи их деятельности.

Проведение исследований и анализ любой конкретной системы управления как объекта необходимо, прежде всего, для обеспечения конкурентоспособности предприятия на рынке товаров (услуг), для повышения эффективности функционирования подразделений и организации в целом. Понять, как успешно и своевременно достигаются поставленные цели можно только с помощью исследования работы этих подразделений и конкретных исполнителей и руководителей.

Исследования необходимо проводить не только, когда организациям грозит банкротство или серьезный кризис, но и тогда, когда организации функционируют успешно и стабильно достигают определенных результатов. В данном случае своевременные исследования помогут удержать этот стабильный уровень работы организации, выяснить, что мешает, либо в большей степени стимулирует ее работу, чтобы желаемые результаты были еще лучше.

Необходимость проведения исследований продиктована еще и постоянно меняющимися целями функционирования организаций, что неизбежно в условиях рыночной конкуренции и постоянно меняющегося спроса потребителей.

Исследования необходимы как с научной, так и с практической точек зрения. С научной точки зрения исследование предполагает разработку и четкое формулирование методологии проведения исследований, с тем чтобы разработать фундаментальные теоретические положения. С практической точки зрения исследования должны уметь проводить конкретные люди (аналитики, проектировщики, сотрудники в отделах), следовательно, их необходимо вооружить конкретными знаниями, обучить различным методам проведения исследований, разъяснить, для чего это нужно и какие цели при этом достигаются. Необходимо объяснить главное: исследования проводятся с целью построения определенной (эталонной) модели системы управления, к которой должна стремиться организация.

Практика показывает, что специалисты, имеющие обычный опыт работы в научно-исследовательских или хозяйственных организациях, не обладают специальными знаниями для подобных исследований.

Таким образом, с практической точки зрения проведение исследований предъявляет определенные требования к составу и квалификации коллектива аналитиков и разработчиков.

Исследователи должны:

* иметь опыт работы в области управления конкретными производственными объектами;

* обладать знаниями современных методов и техники управления;

* обладать знаниями методов исследования операций и системного анализа;

* иметь способности к общению со специалистами различных уровней и профилей;

Кроме того, исследователи должны уметь систематизировать полученную информацию, инициировать новации в организации.

Выполнение этих требований определяет необходимость специального подбора и подготовки исследователей, поскольку от результатов их деятельности в значительной степени зависит эффективность работы предприятия. Подготовка таких специалистов осуществляется заблаговременно и сопровождается стажировкой исследователей в процессе разработки новой модели системы управления.

Исследование систем управления включает:

* уточнение цели развития и функционирования предприятия и его подразделений;

* выявление тенденций развития предприятия в конкретной рыночной среде;

* выявление факторов, обеспечивающих достижение сформулированной цели и препятствующих ей;

* сбор необходимых данных для разработки мероприятий по совершенствованию действующей системы управления;

* получение необходимых данных для привязки современных моделей, методов и средств к условиям конкретного предприятия.

В процессе исследования и анализа работы организации устанавливается роль и место данного предприятия в соответствующем секторе рынка; состояние производственно-хозяйственной деятельности предприятия; производственная структура предприятия; система управления и ее организационная структура; особенности взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др.

Глава 1. Измерение признаков для исследования систем управления

Под системой управления понимается совокупность двух и более элементов (подсистем), взаимосвязанных и взаимозависимых между собой и образующих целостное единство. Система управления характеризуется своими специфическими признаками.

Первый признак системы управления. Она имеет два и более элементов (подсистем), то есть управляющий элемент (субъект управления) и управляемый элемент системы (объект управления). Как правило, система конкретного органа управления является одновременно управляющей системой по отношению к нижестоящей управляемой подсистеме и управляемой по отношению к вышестоящей управляющей системе управления.

Второй признак системы управления — это взаимосвязь и взаимозависимость, которая регламентирована как социальными нормами (традициями, обычаями, моралью и др.), эти управленческие отношения имеет общественно-властный характер, так и правовыми. В отличие от управленческих отношений, возникающих в негосударственной сфере, отношения взаимосвязи и взаимозависимости, возникающие между управляющей и управляемой системой государственной формы собственности, муниципальной или смешанной, регламентированы административными правовыми нормами и правилами и имеют государственно-властный характер.

Третий признак системы управления — целостное единство системы понимается как интегрированное качество, а не арифметическая сумма качеств функционирования элементов системы. То есть взаимосвязь между элементами одной системы всегда теснее, нежели с элементами внешней среды. Например, в пункте 3 ст. 5, пункте 2, ст. 77 Конституции РФ закреплены целостность и единство системы исполнительной власти в РФ. Реализации этих конституционных целей способствуют такие организационно-правовые средства, как создание Государственного Совета, реформирование института полномочных представителей Президента РФ в Федеральных округах, приведение законодательства субъектов РФ в единое правовое поле и укрепления вертикали исполнительной власти в Российской Федерации и другие.

система управление эффективность прогнозирование

Глава 2. Определение состава и количества показателей эффективности

Для измерения эффективности менеджмента существует система критериев и показателей. Критерий - это важнейший отличительный признак, характеризующий качественные стороны явления, его сущность. Он выступает выражением цели многогранного процесса менеджмента. При этом в практической деятельности используется не сам критерий, а построенная на его основе система показателей, каждый из которых должен в определенной мере отражать элементы рассматриваемого процесса. Критерий и показатель тесно взаимосвязаны: научно обоснованный выбор критерия в значительной степени обусловливает правильный выбор системы показателей. И наоборот, качество показателя определяется тем, насколько полно и объективно он характеризует принятый критерий.

Итак, критерий эффективности - это показатель, выражающий главную меру желаемого результата, которая учитывается при рассмотрении вариантов решения.

Критерий эффективности управления определяется не только оптимальностью функционирования объекта управления, но и должен характеризовать качество труда в управляющей системе, экологическую и социальную эффективность.

Критерии экономической эффективности управления многообразны и их нельзя свести к какому-то одному показателю. Можно рассмотреть для начала критерии эффективности, относящиеся к объекту управления. Круг этих критериев весьма обширен.

1) Общий критерий - экономические результаты деятельности управляемой подсистемы в целом, т.е. осуществление предприятием (или организацией) своей миссии при наименьших затратах.

2) Группа более частных локальных критериев:

а) наименьшие затраты живого труда на производство продукции или оказание услуг;

б) наименьшие затраты материальных ресурсов;

в) наименьшие затраты финансовых ресурсов;

г) наивысшие показатели использования основных производственных фондов (О.П.Ф.);

д) наименьшие издержки;

е) наивысшая рентабельность.

3) Группа качественных критериев:

а) высокий уровень технической оснащенности предприятия (организации);

б) условия труда персонала, ведущие к снижению напряженности (усталости) работников;

в) выполнение заказов, договоров (или оказание услуг) в кратчайший срок при затратах в пределах нормы;

г) высокое качество оказываемых услуг при стабильных затратах в пределах установления нормы;

д) стабильность персонала при выполнении всех других заданных показателей;

е) экологическая чистота.

4) Критерием эффективности управления при определенных условиях могут быть максимум выпуска продукции или максимум услуг.

С точки зрения функционирования субъекта управления, т.е. самой управляющей системы критериями экономической эффективности могут быть:

- быстрый сбор необходимой информации для принятия управленческих решений;

- способность принимать оптимальное решение в кратчайший срок;

- оперативность доведения решений до исполнителей;

- обеспечение четкого выполнения решений;

- осуществление комплексного контроля за выполнением решений.

Все эти критерии должны быть отражены в определенной системе показателей экономической эффективности.

Одним из наиболее важных критериев экономической эффективности можно назвать деловую оценку персонала. Деловая оценка персонала -- это целенаправленный процесс установления соответствия качественных характеристик персонала (способностей, мотиваций и свойств) требованиям должности или рабочего места.

На основании степени указанного соответствия решаются следующие основные задачи:

* выбор места в организационной структуре и установление функциональной роли оцениваемого работника;

* разработка программы его развития;

* определение степени соответствия заданным критериям оплаты труда и установление ее величины;

* определение способов внешней мотивации работника.

Кроме того, деловая оценка персонала может помочь в решении некоторых дополнительных задач: установление обратной связи с работником по профессиональным, организационным и иным вопросам, а также удовлетворение потребности работника в оценке собственного труда и качественных характеристик.

К сожалению, практически любая организация допускает ошибки деловой оценки персонала, т.е. имеет место нереалистичность деловой оценки, вызванная объективным или субъективным несоответствием оценщика или метода оценки предъявляемым требованиям. Типичными являются: ошибка экстремальности, ошибка усреднения, ошибка пристрастия и т.д. Очевидно, что устранить полностью ошибки деловой оценки вряд ли возможно, но необходимо стремиться в максимальной степени снизить их отрицательное воздействие. Для этого должен быть четко проработан и реализован организационный процесс подготовки деловой оценки.

Этот процесс предполагает выполнение следующих обязательных мероприятий:

* разработка методики деловой оценки (если это целесообразно, такая методика может быть приобретена) и привязка к конкретным условиям организации;

* формирование оценочной комиссии с привлечением непосредственного руководителя испытуемого сотрудника, специалистов вышестоящего, равного и нижестоящего уровня иерархии, а также специалистов службы управления персоналом организации или специализированных оценочных центров;

* определение времени и мест; проведения деловой оценки;

* установление процедуры подведения итогов оценивания;

* проработка вопросов документационного и информационного обеспечения процесса оценки (формирование полного комплекта документации в соответствии с методикой оценки, его размножение, рассылка и определение каналов и форм передачи информации);

* консультирование оценщиков со стороны разработчика методики или специалиста, владеющего ею.

При разработке методики деловой оценки особое внимание следует уделить описанию этапов проведения оценки. Опираясь на передовой опыт лучших отечественных и зарубежных организаций, можно выделить несколько этапов деловой оценки:

1) сбор предварительной информации по индивидуальной, необобщенной оценке сотрудника со стороны субъектов оценки;

2) обобщение информации, полученной на предыдущем этапе;

3) подготовка руководителя к оценочной беседе с подчиненными сотрудниками;

4) проведение оценочной беседы и подведение ее результатов;

5) формирование руководителем экспертного заключения по результатам деловой оценки и его представление в экспертную комиссию;

6) принятие решений экспертной комиссией по существу предложений, содержащихся в экспертных заключениях.

Центральным вопросом любой деловой оценки является установление ее показателей. Они могут характеризовать как общие моменты, равноценные для всех работников организации, так и специфические нормы труда и поведения для конкретного рабочего места или конкретной должности. В первом случае показатели оценки определяют принадлежность сотрудника к конкретной организационно-социальной системе; во втором -- соответствие сотрудника профессиональным требованиям.

глава 3. показатели экономической эффективности управления и методика их расчета

На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материалов, основных производственных фондов и оборотных средств, инвестиций и трудовых ресурсов, а также рассчитывается обобщающий показатель, характеризующий экономическую эффективность работы предприятия в целом.

Для оценки и анализа экономической эффективности производства применяются дифференцированные и обобщающие показатели эффективности. Эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей эффективности. К ним относятся: производительность труда или трудоёмкость, материалоотдача или материалоёмкость продукции, фондоотдача или фондоёмкость, капиталоотдача или капиталоёмкость. Дифференцированные показатели эффективности рассчитываются как отношение выпуска продукции к отдельным видам затрат или ресурсов или наоборот - затрат или ресурсов к выпуску продукции.

Для оценки экономической эффективности в целом по республике, региону, предприятию применяются обобщающие (комплексные, интегральные) показатели эффективности. Эти показатели позволяют более полно и во взаимосвязи учесть многие факторы и составляющие, которые оказывают влияние на уровень и динамику эффективности. В основе формирования обобщающих показателей находятся два условия: учёт конечного, качественного результата и отражения совокупной величины затрат и ресурсов (например, издержки производства и обращения, суммарная величина производственных фондов). К основным обобщающим показателям экономической эффективности относятся следующие: национальный доход (НД), валовой национальный продукт (ВНП) на душу населения; производительность общественного труда, коэффициент общей эффективности, затраты на рубль товарной продукции, прибыль, рентабельность производства и рентабельность продукции.

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Глава 3. Основные методы прогнозирования

Прогнозирование - приемы получения информации, позволяющие на основе анализа прошлых и существующих внутренних и внешних связей, присущих объекту, а также их возможных изменений вынести научно обоснованное суждение о будущем развитии объекта с определенной вероятностью.

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать формализованные подходы в финансовой политике. В западной научной литературе отмечается, что около 50% крупных фирм и около 18% мелких и средних фирм предпочитает ориентироваться на формализованные количественные методы в управлении финансовыми ресурсами и анализе финансового состояния предприятия. Ниже приведена классификация именно количественных методов прогнозирования финансового состояния предприятия.

Исходным пунктом любого из методов является признание факта некоторой преемственности (или определенной устойчивости) изменений показателей финансово-хозяйственной деятельности от одного отчетного периода к другому. Поэтому, в общем случае, перспективный анализ финансового состояния предприятия представляет собой изучение его финансово-хозяйственной деятельности с целью определения финансового состояния этого предприятия в будущем.

Перечень прогнозируемых показателей может ощутимо варьировать. Этот набор величин можно принять в качестве первого критерия для классификации методов. Итак, по набору прогнозируемых показателей методы прогнозирования можно разделить на:

1. Методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции и т. д.

2. Методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья ( укрупненная статья) баланса и отчета и финансовых результатах. Огромное преимущество методов этой группы состоит в том, что полученная отчетность позволяет всесторонне проанализировать финансовое состояние предприятия. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

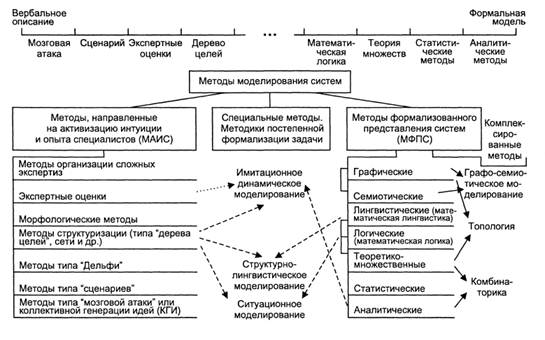

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы (см. рисунок 1):

1. Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

2. Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример - исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Стохастические методы можно разделить на три типовые группы, которые будут названы ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.

Первая ситуация - наличие временного ряда - встречается на практике наиболее часто: финансовый менеджер или аналитик имеет в своем распоряжении данные о динамике показателя, на основании которых требуется построить приемлемый прогноз. Иными словами, речь идет о выделении тренда. Это можно сделать различными способами, основными из которых являются простой динамический анализ и анализ с помощью авторегрессионых зависимостей.

Вторая ситуация - наличие пространственной совокупности - имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. В этом случае может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай.

Третья ситуация - наличие пространственно-временной совокупности - имеет место в том случае, когда: а) ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающиеся по экономической природе и их динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

3. Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и других, можно рассчитать прогнозное значение одного из основных показателей эффективности - коэффициента рентабельности собственного капитала.

Другим весьма наглядным примером служит форма отчета о прибылях и убытках, представляющая собой табличную реализацию жестко детерминированной факторной модели, связывающей результативный признак (прибыль) с факторами (доход от реализации, уровень затрат, уровень налоговых ставок и др.).

Здесь нельзя не упомянуть об еще одной группе методов, основанных на построении динамических имитационых моделей предприятия. В такие модели включаются данные о планируемых закупках материалов и комплектующих, объемах производства и сбыта, структуре издержек, инвестиционной активности предприятия, налоговом окружении и т.д. Обработка этой информации в рамках единой финансовой модели позволяет оценить прогнозное финансовое состояние компании с очень высокой степенью точности. Реально такого рода модели можно строить только с использованием персональных компьютеров, позволяющих быстро производить огромный объем необходимых вычислений. Однако эти методы не являются предметом настоящей работы, поскольку должны иметь под собой гораздо более широкое информационное обеспечение, чем бухгалтерская отчетность предприятия, что делает невозможным их применение внешними аналитиками.

Формализованные модели прогнозирования финансового состояния предприятия подвергаются критике по двум основным моментам: (а) в ходе моделирования могут, а фактически и должны быть разработаны несколько вариантов прогнозов, причем формализованными критериями невозможно определить, какой из них лучше; (б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. На самом деле оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают аналитику на существующие ограничения любого метода прогнозирования, о которых необходимо помнить при использовании результатов прогноза.

Заключение

В заключении данной курсовой работы по теме "Роль методологии в исследовании систем управления", можно сделать некоторые общие выводы и содержании методов и совокупности принципов по данному предмету. В современных условиях, менеджеру на предприятии необходимо знать, как использовать эти методы на практике для достижения наивысшего результата хозяйственной деятельности. Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным совершенствованием и развитием. При этом совершенствование организации должно осуществляться по принципу адаптации к внешней среде. Различного рода нововведения проявляют себя на предприятиях в форме организационного совершенствования системы управления, что требует уточнения отдельных связей, параметров системы, применения более эффективных способов их реализации, повышения уровня надежности и т.д. Организационное совершенствование системы (ее подсистем или элементов) затрагивает уже не только отдельные связи, но и структуру управления в целом. Роль методологии исходя из вышеизложенного проявляет себя в наивысшем развитии этого направления деятельности управляющего предприятием, позволяет с уверенностью сказать, что методология и методы исследования систем играют высокую роль в достижении качественных показателей управления в современных условиях на любом предприятии.

Список используемой литературы

1. Лукашевич В.В. Основы менеджмента: Учебное пособие. - М.: Национальный институт бизнеса, 2003

2. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник - 5-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2008

3. Управление персоналом организации. Учебник / Под ред. А. Я. Кибанова. - 3-е изд., доп. и перераб. - М.: ИНФРА-М, 2005

4. www.erudition.ru/referat/ref/id.45656_1.html

5. www.ford.ru/ie/heritage

6. www.inventech.ru/lib/management/management-0056

7. www.kycherova.ru/analiz/index.html

Похожие работы

... исследования, комбинации подходов и простейших методов. Каждый их этих методов необходимо охарактеризовать и рассмотреть в отдельности. 2 Диверсифицированные методы исследования систем управления 2.1 Методы интуитивного поиска в исследовании систем управления Исследование - это всегда поиск нового, совершенного, эффективного, наилучшего, это не просто разрешение наваливающихся проблем, ...

... на принятие решения и др[9]. От выбора для исследования состава элементов системы управления, их параметров и показателей во многом зависят его конечные результаты. 1.3 Характеристика методов исследования систем управления и обоснование выбора методов Методология - это логическая организация деятельности человека, состоящая в определении цели и предмета исследования, подходов и ориентиров в ...

... самоуправления и судебных органов. - ревизия - акт ревизии - внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки. 1.2 Аудит как метод исследования систем управления на примере фирмы "О'Брайн" аудит ревизия проверка риск управление Фирма "О'Брайн" (США) является компанией средних размеров ...

... , связанным с планированием. Разные люди используют различные термины для определения одного и того же явления или понятия. Многие руководители пользуются как синонимами терминами «системный анализ», «исследование операций», «операционный анализ». Другие пытаются выделить специальные области исследований, определяемые перечисленными терминами. Если направить свой интерес на понимание смысла и ...

0 комментариев