Банківська

таємниця (стаття

60)

Планування

захисту і керування

системою захисту

Довірче і

адміністративне

керування

доступом

Послуги

безпеки

Концепція

диспетчера

доступу

Технологічні

засоби безпеки

в СЕП

Основою

криптографічного

захисту є ключова

інформація

та ключі

Вимоги

до ПЦ НСМЕП

Характеристика

обчислювальної

системи

Характеристика

діяльності

АТЗТ “АК ПРОМІНВЕСТБАНК”

за 2004 – 2009 роки

Стисла

структура АТЗТ

«АК Промінвестбанк»

та загроз виконання

функціональних

задач в АБС

банку

Внутрішні

платіжні картки

Промінвестбанку

Структура

та захист

інформаційних

потоків в центральній

автоматизованій

системі «Операційний

день банку»

Структура

та захист

інформаційних

потоків в

внутрішньобанківській

міжфілійній

платіжній

системі

Принципи

побудови

криптографічного

захисту інформації

Структура

та захист

інформаційних

потоків в платіжних

системах банківських

автоматів

обслуговування

пластикових

платіжних карт

Системні

ключі є єдиними

ключами для

всієї емітентної

ВСКП «ПРОМІНВЕСТ»

Шостий рівень

(600) матриці контролю

КСЗІ банку -

«Впровадження

та експлуатація

вибраних засобів

та технологій

захисту інформації»

Пропозиції

по впровадженню

програмного

продукту «Модель

системної

інтеграції

модулів захисту

інформації

в АБС банку»

Рівень - 2.КЦД.3

= { КД-2, КА-2, КО-1, КК-1,

ЦД-1, ЦА-3, ЦО-2, ДР-2,

ДС-1, ДЗ-1, ДВ-2, НР-3,

НИ-2, НК-1, НО-2, НЦ-3,

НТ-2 }

Рівень - 2.КЦД.3

= { КД-2, КА-2, КО-1, КК-1,

ЦД-1, ЦА-3, ЦО-2, ДР-2,

ДС-1, ДЗ-1, ДВ-2, НР-3,

НИ-2, НК-1, НО-2, НЦ-3,

НТ-2 }

Навигация

Структура та захист інформаційних потоків в внутрішньобанківській міжфілійній платіжній системі

Моделювання ефективності комплексної системи захисту автоматизованих інформаційних ресурсів комерційного банку

367716

знаков

10

таблиц

48

изображений

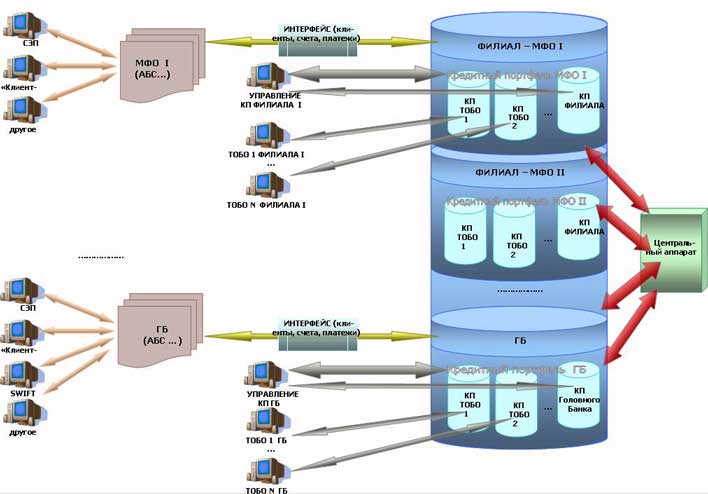

2.4 Структура та захист інформаційних потоків в внутрішньобанківській міжфілійній платіжній системі

Мультивалютна Внутрішня Платіжна Система (МВПС) функціонує в АКБ «Промінвестбанк» для організації платіжних потоків між філіями та відділеннями через Розрахункову палату банка та дозволяє (рис.2.7):

- здійснювати транспорт валютних платежів усередині платіжної системи між учасниками МВПС;

- формувати для відправлення в SWIFT початкові платежі головного банку й/або філій МВПС;

- обробляти відповідні платежі й виписки з SWIFT для зарахування на рахунки клієнтів Головного банку або рахунку Головного банку, або пере-давати такі платежі на філії МВПС для зарахування на рахунки клієнтів або рахунку філій.

МВПС складається з модулів:

- Ядро АБС у частині підготовки документів для передачі в Розрахун-кову палату й для аналізу й обробки документів, прийнятих з Розрахункової палати. Використовується як у головному банку так і філії МВПС, що пра-цюють на АБС розробки “УНІТІ_БАРС”;

- Розрахункова палата . Незалежна стосовно АБС, установлена у Головному банку й(або) філіях. Головна вимога - дані АБС повинні забезпечувати відправлення а також квитовку вихідних і вхідних файлів, відповідно до формату, прийнятим у Розрахунковій палаті;

- Інтерфейс із платіжною системою SWIFT. Використовується в Головному банку, що працює на АБС розробки «УНІТІ_БАРС».

Рис.2.7. Структура інформаційних потоків у внутрибанківській платіжній системі (Головний банк – філії –безбалансові відділення)

Система захисту файлів платіжно-інформаційного потоку:

програмно-апаратна з застосуванням зовнішнього носія (таємний ключ криптосистеми) для входу в АРМ міжфілійних платежів;

легітимність та криптозахист сформованого платіжного документа на базі 2-рівневого «електронного цифрового підпису» (ЕЦП) операторів та контроль-бухгалтера міжфілійних платежів;

шифротрафік файлів міжфілійних платежів з застосуванням автоматичних ПЕОМ шифрошлюзів з симетричним типом шифрування потоків, направляємих через ІР-мережі «Укртелекому» (VPN з ІР –адресацією) чи IP-мережі Національного банку України (FOSS-MAIL – технологія).

На сьогодні у Промінвестбанку успішно функціонує єдина система електронних платежів (ЕСЕП), основою якої є власна розрахункова палата. Завдяки цьому, всі платежі між 164 балансовими філіями здійснюються через ЕСЕП, а платежі з іншими комерційними банками - через єдиний корреспондентський рахунок у Центральній розрахунковій палаті НБУ.

Безперебійна робота системи пов'язана з установкою у всіх філіях банку стандартного програмного забезпечення (у кожному в якості СУБД використовується - Sybase ASA 5.5.04 ), захищеного від модифікацій і несанкціонованого доступу й тісно пов'язана із програмним забезпеченням розрахункової палати. У постійному робочому стані перебуває резервна палата ПІБ, що перебуває на відстані 17 км у резервній зоні, що синхронізує дані по оптоволоконному каналі під керуванням Sybase Replication Server 12.5.

Сервер у Розрахунковій палаті щодня обробляє від 500 000 до 1 000 000 банківських проведень. Після обробки в Розрахунковій палаті банківські про-водки попадають (максимальна затримка до 5 мінут) у Центральний OLAP сер-вер (Sybase ASE 12.5) і вже доступні для аналітичних і звітних завдань. За допо-могою реплікації дані із центрального OLAP сервера передаються в 14 регіо-нальних центрів, у комплекси "Регіон" (Sybase ASE 12.5), причому в кожний регіон дані передаються тільки для даного регіону. Комплекси "Регіон" зберіг-ють дані тільки за один рік (у середньому близько 100 Gb даних).

В архівне сховище (Sybase IQ 12.5) дані завантажуються вночі й на даний момент у сховище втримуються дані з 1999 року (всі проводки, всі залишки, всі клієнти). Обсяг даних у сховище завдяки компресії й оптимізованому зберіганню становить більше 500Gb, що відповідає 1.5Tb даних в OLTP. Зі сховищем працюють завдання - "грошові потоки", "міграція клієнтів", а департаментти можуть одержувати консолідовану інформацію з податків, і т.п.

Доступ до даних здійснюється або через MicroStrategy, або через додатки, написані на Sybase PowerBuilder програмістами Промінвестбанку. Для створення нових проектів і зберігання раннє розроблених схем використовується Sybase PowerDesigner.

2.5 Структура та захист інформаційних потоків в міжбанківських платіжних системах в Національній (СЕП НБУ) та іноземній (SWIFT) валютах

Міжбанківські розрахунки — це система виконання та регулювання платежів по платіжних дорученнях і зобов’язаннях, що виникають між банками та їх клієнтами.

Система міжбанківських електронних платежів Національного банку України (СЕП НБУ) — це загальнодержавна платіжна система, яку створено з метою виконання (як за дорученням клієнтів, так і за зобов’язаннями банків один перед одним на території України) розрахунків між банківськими установами в електронній формі.

Розрахунки між банками ведуться на підставі кореспондентських рахунків банків, які відкриваються в регіональних управліннях НБУ.

Система електронних платежів НБУ (далі СЕП) –– це державна платіжна система, що виконує міжбанківські розрахунки і заснована на безпаперовій тех-нології передачі електронних повідомлень засобами електронної пошти НБУ.

Архітектура СЕП та характеристика АРМ-1, АРМ-2, АРМ-3, які входять в состав СЕП.

В СЕП можуть брати участь будь-які кредитно-фінансові підприємства та організації, що мають кореспондентський рахунок у відповідному регіональному управлінні НБУ, задовольняють технічним вимогам роботи в СЕП і являються суб’єктами міжбанківських розрахунків на території України.

СЕП організована як деревоподібна ієрархічна структура (рис. 2.8). На верхньому рівні СЕП знаходиться центральна розрахункова палата, що обслуговується програмно-технічним комплексом АРМ-1, який виконує захист системи від несанкціонованого доступу, перевірку узгодженості та вірності функціонування РРП, а також формування звітної інформації в масштабах України в цілому.

Рис. 2.8. Архітектура СЕП НБУ

Середній рівень СЕП — це регіональні розрахункові палати, які обслуговує програмно-технічний комплекс АРМ-2.

Основні функції АРМ-2:

— прийняття платіжних документів та іншої інформації, що обробляється СЕП, від комерційних банків—учасників розрахунків та від інших РРП;

— передача платіжних документів та іншої інформації, що обробляється СЕП, комерційним банкам—учасникам розрахунків та іншим РРП;

— передача інформації, що не є платіжними документами, але обробляється в СЕП в АРМ-1;

— бухгалтерський та технологічний контроль за проходженням платежів;

— надання звітних документів за підсумками проходження платежів на рівні АРМ-2;

— ведення технічних кореспондентських рахунків банків—учасників СЕП;

— підготовка для відображення проходження платежів через СЕП на реальних кореспондентських рахунках;

— надання довідкової інформації.

АРМ-3 — це комплекс програмно-технічних засобів, що застосовується для підготовки, передачі та прийому банківських повідомлень у вигляді електронних документів між РРП та комерційним банком.

Функції АРМ-3:

— прийняття платіжних документів та іншої інформації, що обробляється СЕП, від РРП;

— передача платіжних документів та іншої інформації, що обробляється СЕП в РРП для обробки в АРМ-2;

— формування протокольного звіту про роботу АРМ-3 за банківський день і відправлення його в РРП;

— відкриття та закриття банківського дня;

— архівація даних за відпрацьований банківський день;

— сервісні функції: друк виписки про стан технічного кореспондентського рахунку та ін.;

— захист інформації, що передається засобами криптографування.

Досліджуємий АКБ «Промінвестбанк» разом з філіями та територіальними без балансовими відділеннями працює в СЕП НБУ за третьою моделлю.

Третя модель. За цією моделлю учасником СЕП є тільки головний банк, що має єдиний кореспондентський рахунок і свою власну платіжну систему.

При роботі за цією моделлю головний банк має засоби повного контролю над роботою філіалів. Всі кошти зосереджені на одному рахунку, що не призводить до їх розпорошення і дозволяє виконувати постійний контроль за ліквідністю (рис.2.9).

Недоліки цієї моделі полягають в тому, що можуть виникати затримки з перерахуванням коштів. В цій моделі необхідно встановлювати якусь пріоритетність на обробку платежів.

![]()

Рис.2.9. – Схема роботи банка в СЕП НБУ за 3 моделлю консолідованого кореспондентського рахунку

Філіали є самостійними банківськими закладами, мають свій МФО й знаходяться в списку учасників електронних платежів, але вони не являються самостійними учасниками СЕП, тобто не мають свого АРМ-3 та засобів захисту НБУ. Ця модель вимагає наявності власної повнофункціональної платіжної системи.

Файли інтерфейсу між ОДБ та АРМ-3.

Всі файли, якими обмінюється комерційний банк з СЕП, умовно можна поділити на такі групи:

1. пакети платіжних документів:

vA — файл початкових платежів від банку в РРП;

vB — файл зворотних платежів на банк від банку-отримувача;

2. повідомлення між АРМ про завершення етапів обробки:

vK — кінець сеансу АРМ-2, звіт для АРМ-3 про зміну його коррахунку;

vZ — звіт про кінець дня АРМ-3;

vV — кінець дня АРМ-2, зведений документ для АРМ-3 про змінення його коррахунку;

3. файли-квитанції на пакети платіжних документів та інші файли:

vT — квитанція на vA;

vS — квитанція на vB. Всі перераховані квитанції видаються системою, тобто відповідним АРМ-ом;

4. технологічні файли:

vU — завдання на коректуру списку учасників;

M — файл бізнес -правил.

5. Файли нормативно-довідкової інформації:

· S_VAL — довідник валют;

· S_ER — довідник кодів помилок;

· S_UCH — довідник банків учасників СЕП;

· S_NR — довідник призначень платежу;

· M.UCH — файл інвалютних коррахунків;

· U_SNG — довідник субкорреспондентів шлюзових банків.

Для роботи з бізнес-правилами ОДБ банку повинно мати допоміжний блок, який називається АРМ-М. Він виконує ряд функцій:

а) для головного банку:

- ведення бази даних бізнес-правил для філій;

- зміна бізнес-правил для філій, формування і відправка в СЕП файлів M.A ;

- формування завдань філіям на коригування їх бізнес-правил;

- отримання технологічної інформації з СЕП (файлів M.T) про проходження пакетів бізнес-правил до філії-адресата;

б) для філії:

- ведення бази даних бізнес-правил, що встановлюються для філії;

- прийом з СЕП файлів M.B — завдань на коректування бізнес-правил, виконання відповідної модифікації бази даних, відправка в СЕП технологічної інформації (файлів M.S) про обробку пакета бізнес-правил;

- перевірка початкових платежів філії на відповідність бізнес-правилам і заборону виконання платежів, не відповідних встановленим бізнес-правилам.

Технологія міжбанківських СЕП - платежів у комерційному банку:

а) Робота протягом одного робочого дня виконується за таким режимом:

1. Відкриття нового дня.

2. Початок дня.

3. Передача та прийом пакетів платіжних документів протягом дня.

4. Кінець дня.

5. Сервіс.

При відкритті нового дня встановлюється дата для даного банківського дня. Для неї формується каталог поточного банківського дня для відображення роботи системи протягом дня.

б) Робота в режимі «початок дня»

В режимі «початок дня» від АРМ-2 приймається ціла низка файлів, що забезпечують роботу СЕП. Це такі файли:

· vK.000, що вміщує інформацію про розмір коштів на коррахунку банку на початок робочого дня. Цей файл є обов’язковим, без нього не можна виконувати прийом та передачу платіжних документів.

· vU завдання на корегування списку учасників СЕП. Цей файл є необов’язковим. Він передається лише у випадках появи нових учасників СЕП.

в) Робота в основному режимі

Режим «Передача та прийом пакетів платіжних документів» є основним режимом функціонування СЕП.

В режимі «Передача та прийом пакетів платіжних документів» виконується така робота: передача початкових платіжних документів, прийом та обробка документів, що надійшли електронною поштою.

Підготовка платіжних документів виконується в комерційних банках за допомогою власного пакета «Операційний день банку». При цьому ОДБ має забезпечувати:

· формування всіх реквізитів платіжного документа;

· формування з окремих платіжних документів пакета початкових платежів;

· розміщення сформованого пакета в каталозі обміну ОДБ та АРМ-3.

Документи, сформовані програмою ОДБ, передаються в АРМ-3 у вигляді текстових файлів.

Прийом та передача платіжних документів може виконуватись одноразовим запуском режиму «Передача та прийом пакетів платіжних документів» чи автоматично через певні інтервали часу (цей порядок задається в параметрах налагодження АРМ-3).

АРМ-3 через певний інтервал часу запускає електронну пошту. При цьому він обробляє файли, що знаходяться у вхідних каталогах від ОДБ і АРМ-2, розкладає файли-результати у вихідні каталоги для ОДБ та для електронної пошти.

З кожним файлом, що надійшов до АРМ-3, виконуються такі дії:

1. Перевірка на унікальність імені файла протягом банківського дня.

2. Перевірка файла в цілому (правильність формування імені файла, відповідність його поточній даті роботи, відповідність структурі, обчислення та перевірка контрольних сум).

3. Подокументальна перевірка файла.

Файл, що перевіряється незалежно від результатів, записується в каталог поточного робочого дня.

Якщо перевірений файл не приймається АРМ-3, то формується і надсилається відправнику файла (в ОДБ для файла vA чи в РРП для файла vB) квитанція, що вказує на причини відмови прийняти файл.

Для отримання довідки про відправлені та прийняті файли необхідно користуватись режимом «Сервіс».

На кожний відправлений в РРП файл vA обов’язково має прийти квитанція, по якій можна визначити, пройшли чи ні файли в СЕП. Якщо протягом деякого інтервалу (1-2 годин) довідка не отримана, то це свідчить, що файл взагалі не надійшов у СЕП. В такому разі необхідно його шукати в статистиці роботи електронної пошти чи зв’язуватись по телефону з РРП.

РРП обслуговується комплексом АРМ-2, що працює циклічно в автоматичному режимі. За сеанс електронної обробки вважається один цикл обробки файлів, прийнятих в момент початку циклу.

В сеансі обробляються файли платіжних документів типу vA і vB, а також файли квитанцій типу vT і vS. Після закінчення сеансу РРП надсилає тим комерційним банкам, від яких в даному сеансі були отримані файли типу vA та vS, файл з інформацією про динамічний стан технічного кореспондентського рахунку — файл типу vK. Ця інформація дає змогу формувати пакети платіжних документів для передачі у СЕП таким чином, щоб не допустити овердрафт.

АРМ-3 приймає від ОДБ тільки файли поточного банківського дня.

АРМ-3 передає в ОДБ всі файли незалежно від їх банківської дати, крім файлів vB.

ОДБ повинен обробляти незалежно від дати файли V і U. При надходженні в ОДБ більше одного файла U вони повинні бути оброблені в хронологічному порядку.

Єдиний тип файлів СЕП, який може прийматись і оброблятися за різні банківські дні — це файл B. У день формування пакета «функціональний підтип файла СЕП» формується рівним «0». Якщо в день формування пакета платежу файл не був проведений по технічному коррахунку банку, то він переночує на спеціальному рахунку в РРП, який дістав умовну назву «нічного», і на наступний банківський день АРМ-2 привласнює даному пакету нове ім’я і знову відправляє його банку.

При цьому:

· склад і вміст платіжних документів пакета (тобто інформаційних рядків пакета) не змінюється,

· день і місяць в імені файла (і в заголовному рядку) змінюється — заноситься дата нового банківського дня,

· до «функціонального підтипу» імені файла додається одиниця.

Таким чином, непідтверджені файли B відправляються одержувачу протягом 9 банківських днів (в день формування vB «функціональний підтип» рівний 0, в подальші дні змінюється відповідно на «1», «2», ..., «9»). СЕП не зберігає файли vB більше 10 днів. Файли, не підтверджені протягом цього терміну, підлягають примусовій квітовці в РРП.

г) Робота в режимі «Кінець дня»

Режим «Кінець дня» складається з кількох етапів. Необхідними умовами завершення дня є:

· отримання квитанції від РРП на всі відправлені банком файли початкових платежів;

· отримання квитанцій від ОДБ на всі отримані банком від РРП і надіслані до ОДБ файли зворотних платежів.

АРМ-3 виконує перевірку, чи на всі відправлені в РРП файли vA отримано з РРП файли-квитанції vT. Якщо в РРП відправлені файли типу vA і виконано закриття банківського дня раніше, ніж прийшли квитанції на них, то це вважається порушенням технології роботи в СЕП. АРМ-3 контролює цю ситуацію й видає повідомлення про те, що закривати день ще не можна з тієї причини, що в системі залишились несквітовані файли vA.

Формується й відправляється в АРМ-2 файл vZ, що містить звіт про роботу системи за даний банківський день.

Протокольний звіт використовується для архівування в РРП, обліку, звітності та для вирішення спірних питань. Відправка цього файла обов’язкова. Відправити файл vZ наступного дня неможливо.

Виконується архівування журналу програми криптографування. Після закриття дня створюється архів закритого дня. При спробі заархівувати незакритий день буде видано відповідне повідомлення.

Система безпеки СЕП розроблена з урахуванням таких вимог:

- система захисту охоплює всі етапи розробки, впровадження та експлуатації програмно-технічного комплексу СЕП;

- система безпеки включає організаційні, технічні, апаратні і програмні засоби захисту;

- в системі чітко розподілена відповідальність за різні етапи обробки та виконання платежів.

В системі виділені такі основні задачі захисту СЕП:

- захист від зловживань (несанкціоноване розшифрування повідомлень, поява фальсифікованих повідомлень);

- автоматичне протоколювання використання банківської мережі з метою локалізації порушників технології роботи в СЕП;

- захист від технічних пошкоджень та збоїв в роботі обладнання (вихід з ладу апаратних та програмних засобів, поява перешкод в каналах зв’язку).

Система безпеки СЕП є багатоступеневою. Вона не тільки включає засоби шифрування інформації на різних її рівнях, а й вміщує цілий комплекс технологічних та бухгалтерських засобів контролю за проходженням платежів у СЕП. Технологічний та бухгалтерський контроль забезпечується програмно на всіх рівнях, що дає змогу персоналу РРП і учасникам СЕП слідкувати за порядком проходження платежів як на протязі дня, так і за підсумками його завершення.

а) Технологічні засоби контролю включають:

- механізм обміну квитанціями, що дозволяє однозначно ідентифікувати отримання адресатом конкретного пакета документів і достовірність отриманої в ньому інформації;

- механізм інформування банків-учасників про поточний стан його кореспондентського рахунку за підсумками кожного технологічного сеансу, що дозволяє банку простежити відповідність змін коррахунку після сеансу прийому/передачі пакетів платіжних документів;

- обмін банку та РРП підсумковими документами в кінці дня, програмне зведення підсумкових документів як в РРП, так і в банку;

- програмний комплекс самодіагностики, що дозволяє виявити порушення цілісності та узгодженості баз даних АРМ-2, що можуть виникнути в результаті збою функціонування системи, спроб несанкціонованого доступу (НДС) до баз даних АРМ-2 чи їх фізичного пошкодження;

- обмін АРМ-2 та АРМ-1 звітними повідомленнями про функціонування РРП в цілому;

- механізм контролю програмних засобів на предмет несанкціонованої модифікації виконавчих модулей.

Всі технологічні засоби контролю вмонтовані в програмне забезпечення. У випадках виникнення нестандартної ситуації чи підозри на НДС оператору АРМ-2 видається відповідне повідомлення з наданням йому можливості оперативного втручання, а також автоматично дублюється повідомлення про виникнення нестандартної ситуації на АРМ-1.

б) Бухгалтерські засоби контролю включають:

- низку звітних документів, отриманих як від АРМ-2, так і від АРМ-3, що вміщують повну технологічну та бухгалтерську інформацію, перехресні посилання та аналіз балансу;

- низку звітних форм АРМ-1, що вміщують інформацію про стан СЕП в Україні;

- засоби вивірення взаємодій РРП в АРМ-1, що дозволяють виявити неузгодженість в звітній інформації, що надана в РРП;

- засоби аналізу причин відсутності балансу в масштабах України.

Використання тільки технологічних та бухгалтерських методів контролю є недостатнім для забезпечення захисту від зловживань при передачі платіжних документів в СЕП. Тому необхідне автоматичне ведення протоколу виконуваних дій в системі платежів, що має також забезпечувати захист цього протоколу від підробки та модифікацій. Всі ці вимоги можуть бути виконані тільки за допомогою програмних та апаратних засобів захисту.

в) Програмні та апаратні засоби захисту інформації

Захист банківської інформації в СЕП включає комплекс дій, пов’язаних з шифруванням інформації, що циркулює в платіжній системі. Шифруванню підлягають усі файли СЕП: початкові і зворотні платіжні файли, файли квитанцій, файли звітів, файли лімітів, файли стану коррахунку, файли нормативно-довідкової інформації.

Усі платіжні документи СЕП перед відправленням з банку обробляються апаратно-програмними засобами захисту інформації, що забезпечують виконання таких вимог з точки зору безпеки інформації:

- інформація, що передається, має бути закритою, тобто повідомлення може бути прочитане лише тим, кому воно адресоване;

- цілісність — випадкове чи навмисне пошкодження повідомлення на етапі його передачі буде виявлене під час його прийому;

- аутентичність відправника (під час прийому повідомлення можна однозначно визначити, хто його відправив).

Крім перерахованих основних вимог, необхідно виконувати низку допоміжних, що дає змогу більш детально аналізувати можливі нестандартні ситуації:

- засобами захисту інформації ведеться шифрований арбітражний журнал, в якому зберігається протокол обробки інформації, а також вміст файлів, що обробляються;

- у шифроване повідомлення включені поля дати та часу обробки.

В основу роботи засобів захисту інформації в СЕП покладено алгоритм шифрування із закритими ключами відповідно до ДЕСТУ 28147-89. Цей метод характеризується високою надійністю з точки зору його дешифрування, але ставить дуже високі вимоги до процедури транспортування та зберігання закритих ключів, секретність яких забезпечує на практиці стійкість системи шифрування.

Основними засобами захисту інформації в СЕП є апаратні засоби. Секретність ключів у них забезпечується технологічно:

- ключі зберігаються в спеціальній електронній картці, прочитати їх можна тільки за допомогою спеціального блоку, що виконує процес шифрування інформації. Прочитати ключі іншими засобами неможливо;

- електронна картка видається банку з попередньою прив’язкою її до конкретного блоку шифрування цього ж банку; втрачена чи викрадена картка не буде працювати в іншому шифро-блоці (наприклад, в апаратурі іншого банку);

- у випадку крадіжки одночасно блоку і картки у конкретного банку передбачено режим виключення цієї апаратури зі списку користувачів СЕП; банк може продовжити роботу в СЕП після вирішення юридичних та фінансових питань, пов’язаних з втратою апаратури та отриманням нового комплексу.

Найбільш слабким місцем з точки зору безпеки є ділянка підготовки платежів персоналом банку—учасника СЕП. Всі зареєстровані більш-менш успішні спроби НДС були з боку представників банків, що призводило до крадіжки коштів у власного банку, а не в держави чи в інших банках. В усіх цих випадках особи, які робили спроби НДС, мали легальний доступ до системи підготовки та захисту платіжної інформації, причому їх повноваження були перевищені (доступ до багатьох чи навіть до всіх банківських ресурсів системи).

З метою гарантування безпеки інформації на цій ділянці від учасників СЕП вимагається виконання низки організаційних вимог [ ]:

- допуск тільки довірених осіб до ключових операцій підготовки платіжних документів;

- виконання відповідальними особами банку постійного, реального та достатнього контролю за станом бухгалтерського балансу та кореспондентського рахунку банку;

Всі повноваження щодо доступу до програмно-апаратних засобів банку недоцільно зосереджувати в особі одного співробітника банку: за кожну ділянку обробки платежів має відповідати окремо уповноважений (адміністратор локальної мережі, адміністратор електронної пошти, відповідальний за роботу АРМ-3 СЕП і т.ін.).

Для гарантування безпеки інформації на рівні банків—учасників СЕП пропонується впровадження перехресного накладення електронного підпису на платіжні документи.

Банкам пропонується використання програмних засобів, що реалізують цифровий підпис, реалізований на основі алгоритму RSA.

Алгоритм RSA належить до асиметричних алгоритмів шифрування. Кожний учасник обміну електронними документами має два ключі: секретний, що повинен ретельно оберігатися від сторонніх осіб і бути відомим тільки його власнику, та відкритий, що розповсюджений в системі і може бути відомим кожному учаснику системи.

Суть алгоритму RSA зводиться до того, що в основу електронного цифрового підпису покладено оброблене спеціальним алгоритмом саме повідомлення, яке підписується, причому шифрування цього прототипу електронного цифрового підпису виконується за допомогою секретного ключа відправника і відкритого ключа отримувача повідомлення. При цьому саме повідомлення може не шифруватись (цей варіант реалізовано в програмному комплексі НБУ), але спробу модифікувати підписане повідомлення (навіть один біт) буде відразу виявлено при перевірці підпису отриманого повідомлення. Під час перевірки електронного цифрового підпису програмним комплексом отримувача формується прототип електронного підпису отриманого повідомлення. Отриманий цифровий підпис дешифрується відкритим ключем відправника і секретним ключем отримувача повідомлення і вираховується прототип електронного цифрового підпису. Отриманий прототип порівнюється з обрахованим прототипом електронного цифрового підпису. Збіг цих двох прототипів підпису (отриманого та обчисленого) показує, що повідомлення було підписане зазначеним відправником інформації та отримане у тому ж вигляді, в якому воно було підписане.

Схему використання електронного цифрового підпису представлено на рис.2.10.

Рис. 2.10. Схема накладення електронного цифрового підпису в СЕП

Виходячи з технології обробки платежів для СЕП, ОДБ має забезпечувати чітке виконання двох операцій для різних робочих місць.

1. На робочому місці операціоніста має виконуватись накладення електронного цифрового підпису на адресу АРМ-3, яке в подальшому буде включатися до файлу початкових платежів банку (тип А). При цьому треба використовувати секретний ключ операціоніста та відкритий ключ АРМ-3 банку.

2. На робочому місці АРМ-бухгалтера після формування файла початкових платежів має виконуватись операція накладення електронного цифрового підпису на адресу АРМ-2 на файл типу A. При цьому використовується секретний ключ бухгалтера і відкритий ключ АРМ-2.

При отриманні зворотного файла типу B на АРМ-бухгалтера виконується перевірка електронного цифрового підпису АРМ-2 на адресу АРМ-бухгалтера. При цьому використовується відкритий ключ оператора АРМ-2 та секретний ключ бухгалтера.

Секретні ключі кожного учасника локальної мережі ОДБ мають бути записані на дискету чи інший апаратний засіб зберігання ключів і ретельно зберігатися господарем секретного ключа від крадіжок та втрат.

Згідно «Правил організації захисту електронних банківських документів з використанням засобів захисту інформації Національного банку України» [ ], в СЕП НБУ банки використовують наступні принципи побудови системи фізичного та програмно-технічного захисту інформації:

1. Система захисту електронних банківських документів Національного банку складається з комплексу апаратно-програмних засобів захисту інформації та ключової інформації до них, а також технологічних й організаційних заходів.

2. Система захисту електронних банківських документів охоплює всі етапи розроблення, упровадження й експлуатації програмно-технічного забезпечення СЕП та інформаційних задач автоматизації банківської діяльності. Ця система визначає чіткий розподіл відповідальності на кожному етапі підготовки, оброблення та виконання електронних банківських документів на всіх рівнях.

3. Службові особи організації, які відповідають за захист електронних банківських документів, зобов'язані надавати письмові або усні відомості про стан засобів захисту та їх використання, а також про стан захисту інформації в програмному забезпеченні САБ (у тому числі системи "клієнт-банк", а також інших систем, на які поширюються вимоги Національного банку щодо інформаційної безпеки), технологію оброблення електронних банківських документів в організації та систему захисту інформації під час їх оброблення на вимогу територіального управління / Центральної розрахункової палати Національного банку.

4. Організація, яка отримала засоби захисту, не має права передавати їх іншим організаціям або особам, у тому числі й іншим організаціям однієї юридичної особи.

5. Організація, яка отримала засоби захисту, не має права використову-вати їх в інших платіжних системах банків, у територіально відокремлених відділеннях (філіях) банків, якщо ці відділення (філії) не є безпосередніми учасниками СЕП та/або інформаційних задач, зокрема, якщо їх працівники працюють у САБ банку (філії), системах "клієнт-банк" тощо.

6. Організація, яка використовує засоби захисту, зобов'язана мати приміщення, у яких обробляються електронні банківські документи, використовуються та зберігаються в неробочий час засоби захисту, які відповідають вимогам цієї глави.

7. Організація зобов'язана розмістити АРМ-СЕП у спеціально виділеному для цього приміщенні з обмеженим доступом, двері якого повинні бути оснащені кодовим або автоматичним замком і місцем для опечатування або систе-мою доступу, яка забезпечуватиме персоніфіковану реєстрацію входу/виходу осіб у спеціальному електронному журналі.

Організація має право розміщувати АРМ-НБУ в приміщенні з АРМ-СЕП або в окремому приміщенні з обмеженим доступом, за винятком приміщення адміністратора захисту інформації, двері якого повинні бути оснащені кодовим або автоматичним замком і місцем для опечатування або системою доступу, яка забезпечуватиме персоніфіковану реєстрацію входу/виходу осіб у спеціальному електронному журналі.

Організація має право розміщувати АРМ-СЕП та АРМ-НБУ на одній ПЕОМ. Організація має право розміщувати ПЕОМ з АРМ-СЕП та АРМ-НБУ в серверному приміщенні, якщо цей програмно-апаратний комплекс працює в автоматичному режимі. У цьому разі адміністратор АРМ-СЕП зобов'язаний реагувати на інформаційні повідомлення, які надсилаються на АРМ-СЕП.

8. Організація зобов'язана оснастити вікно (вікна) у приміщенні АРМ-СЕП ґратами.

9. Організація зобов'язана обладнати приміщення з АРМ-СЕП/АРМ-НБУ системою охоронної сигналізації з двома рубежами захисту:

- перший - установлення сигналізації по периметру;

- другий - установлення відповідного обладнання для стеження за переміщенням об'єктів у приміщенні.

10. Організація зобов'язана встановити в приміщенні з АРМ-СЕП/АРМ-НБУ сейфи (металеві шафи), призначені для зберігання в неробочий час засобів захисту і документів до них.

11. Організація зобов'язана призначати працівників, які мають допуск до приміщення з АРМ-СЕП/АРМ-НБУ, розпорядчим документом, у якому повинні зазначатися всі відповідальні особи і засоби захисту, які вони використовують.

Адміністратор захисту інформації обліковує призначених осіб у журналі обліку адміністратора захисту інформації (розділ 4 додатка 3).

12. Працівники організації, які мають право на допуск до приміщення з АРМ-СЕП/АРМ-НБУ, зобов'язані перебувати в приміщенні з АРМ-СЕП/АРМ-НБУ тільки під час виконання своїх обов'язків, що пов'язані з роботою АРМ-СЕП/АРМ-НБУ, і лише в присутності адміністратора АРМ-СЕП/АРМ-НБУ, який заступив на зміну.

Працівники організації мають право на допуск до приміщення з АРМ-СЕП/АРМ-НБУ на підставі усного розпорядження керівника організації (або особи, яка виконує його обов'язки) лише в присутності адміністратора АРМ-СЕП/АРМ-НБУ для вирішення окремих питань.

13. Організація зобов'язана розміщувати АРМ-СЕП та АРМ бухгалтера САБ в окремих приміщеннях з обмеженим доступом.

14. Організація зобов'язана розмістити робоче місце адміністратора захисту інформації в окремому приміщенні з обмеженим доступом та обладнати його сейфом для зберігання засобів захисту, справ і журналу обліку адміністратора захисту інформації тощо. Це приміщення повинно обладнуватися системою охоронної сигналізації з одним рубежем захисту та в неробочий час опечатуватися.

15. Організація зобов'язана обладнати робоче місце адміністратора захисту інформації ПЕОМ, яка не підключена до локальної мережі організації, для копіювання ПМГК і генерування ключів відповідальними особами.

16. Організація зобов'язана розмістити інші робочі місця САБ, на яких використовуються засоби захисту, у приміщеннях з обмеженим доступом, які обладнані сейфом оператора робочого місця для зберігання ТК.

17. Організація має право розміщувати АРМ бухгалтера САБ у будь-якому приміщенні організації з обмеженим доступом, за винятком кімнати з АРМ-СЕП і приміщення адміністратора захисту інформації.

18. Організація зобов'язана обладнати сейфи, які використовуються для зберігання засобів захисту, місцем для опечатування.

Сейф з кодовим замком також має обладнуватися місцем для опечатуван-ня, що дасть змогу виявляти спроби його несанкціонованого відкривання.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... покращення роботи користувача, називаються прикладними. До прикладних програм також відносяться утиліти, що виконують прикладні функції, наприклад, упорядкування даних. 2. Роль інформаційних технологій та комп’ютерних програм у бізнес-моделюванні Відомо, що роль інформації в управлінському процесі надзвичайно велика. Циркуляція інформації в суспільстві це головний показник, завдяки якому ...

... та знизу ( нижній колонтитул ) у межах одного розділу або всього документа. Правильний вибір цієї інформації дає змогу читачеві краще орієнтуватися в документі. 5.4 Уведення інформації Інформаційна система маркетингу – це сукупність інформації, апаратно-програмних і технологічних засобів, засобів телекомунікацій, баз і банків даних, методів і процедур, персоналу управління, які реалізують ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

0 комментариев