Банківська

таємниця (стаття

60)

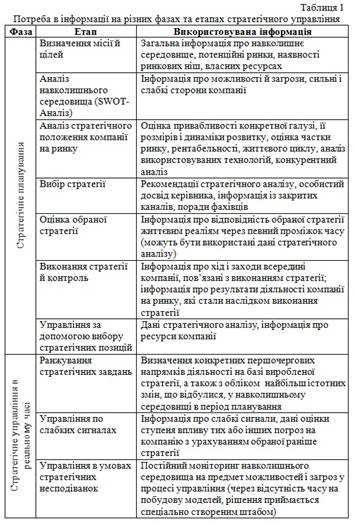

Планування

захисту і керування

системою захисту

Довірче і

адміністративне

керування

доступом

Послуги

безпеки

Концепція

диспетчера

доступу

Технологічні

засоби безпеки

в СЕП

Основою

криптографічного

захисту є ключова

інформація

та ключі

Вимоги

до ПЦ НСМЕП

Характеристика

обчислювальної

системи

Характеристика

діяльності

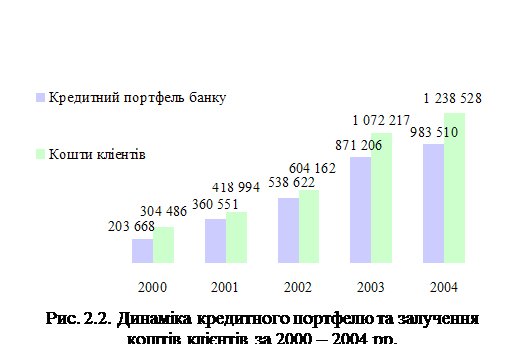

АТЗТ “АК ПРОМІНВЕСТБАНК”

за 2004 – 2009 роки

Стисла

структура АТЗТ

«АК Промінвестбанк»

та загроз виконання

функціональних

задач в АБС

банку

Внутрішні

платіжні картки

Промінвестбанку

Структура

та захист

інформаційних

потоків в центральній

автоматизованій

системі «Операційний

день банку»

Структура

та захист

інформаційних

потоків в

внутрішньобанківській

міжфілійній

платіжній

системі

Принципи

побудови

криптографічного

захисту інформації

Структура

та захист

інформаційних

потоків в платіжних

системах банківських

автоматів

обслуговування

пластикових

платіжних карт

Системні

ключі є єдиними

ключами для

всієї емітентної

ВСКП «ПРОМІНВЕСТ»

Шостий рівень

(600) матриці контролю

КСЗІ банку -

«Впровадження

та експлуатація

вибраних засобів

та технологій

захисту інформації»

Пропозиції

по впровадженню

програмного

продукту «Модель

системної

інтеграції

модулів захисту

інформації

в АБС банку»

Рівень - 2.КЦД.3

= { КД-2, КА-2, КО-1, КК-1,

ЦД-1, ЦА-3, ЦО-2, ДР-2,

ДС-1, ДЗ-1, ДВ-2, НР-3,

НИ-2, НК-1, НО-2, НЦ-3,

НТ-2 }

Рівень - 2.КЦД.3

= { КД-2, КА-2, КО-1, КК-1,

ЦД-1, ЦА-3, ЦО-2, ДР-2,

ДС-1, ДЗ-1, ДВ-2, НР-3,

НИ-2, НК-1, НО-2, НЦ-3,

НТ-2 }

Навигация

Структура та захист інформаційних потоків в центральній автоматизованій системі «Операційний день банку»

Моделювання ефективності комплексної системи захисту автоматизованих інформаційних ресурсів комерційного банку

367716

знаков

10

таблиц

48

изображений

2.3 Структура та захист інформаційних потоків в центральній автоматизованій системі «Операційний день банку»

Базовою підсистемою, що має обов’язково функціонувати в кожному комерційному банку, є «Операційний день банку» (ОДБ). Основні функції цієї підсистеми такі:

Введення та обробка клієнтських платіжних документів.

Створення та ведення особових рахунків клієнтів та масивів нормативно-довідкової інформації.

Робота з картотеками.

Обробка особових та балансових рахунків.

Ведення аналітичного і синтетичного обліку, формування балансу за кожний банківський день та відповідних вихідних форм.

Сервісні функції: відкриття, закриття та протоколювання банківського дня, встановлення лімітів, бізнес-правил для філій банку тощо.

У структурі будь-якого ОДБ можна виокремити три типи функціональних блоків, існування яких випливає із загальної технології його роботи. Це блоки початку роботи (відкриття ОДБ), блоки роботи протягом робочого дня і блоки закінчення роботи (закриття ОДБ).

Блоки відкриття ОДБ забезпечують обробку паролей та ідентифікацію користувачів, введення дати поточного банківського робочого дня, обробку отриманих з АРМ НБУ файлів початку роботи. При цьому коригується довідник банків — учасників СЕП, визначається значення кореспондентського рахунку банку на початок робочого дня, очищуються відповідні оперативні бази даних тощо. У процесі відкриття ОДБ накопичуються відсотки за попередній день за рахунками з процентними ставками, створюються копії вхідних основних масивів стану особових та балансових рахунків на початок дня. Якщо це день початку місяця, кварталу або року, то за балансовими рахунками формуються відповідні вхідні залишки на початок періоду, обнулюються обороти за місяць, квартал або рік. Водночас для співробітників банку встановлюються повноваження стосовно допуску до особових рахунків; функції та рахунки для обробки перерозподіляються між працівниками банку, змінюється відповідальний виконавець, котрий веде рахунок, і т. ін.

Протягом дня відповідними блоками ОДБ виконуються операції з реєстрації нових клієнтів, відкриття або закриття рахунків, забезпечення вводу первинних платіжних документів клієнтів протягом дня та їх обробки. Прийняті від клієнтів документи поділяються на «внутрішні», в яких платник і одержувач є клієнтами даного банку, та «міжбанківські», в яких одержувачем є клієнт іншого банку. На підставі першої групи документів виконуються внутрішньобанківські проведення (змінюються залишки на рахунках), а на підставі другої формуються файли типу А (початкові міжбанківські платежі для їх передання до СЕП). Проведення «оплата» виконується лише в тому разі, якщо воно не загрожує ситуацією «червоне сальдо» за одним із кореспондуючих рахунків.

Блоки закриття ОДБ забезпечують перевірку наявності балансу, формування та видачу відомостей щодо накопичених оборотів за місяць (квартал, рік), створення копій основних файлів, архівацію платіжних документів, видачу вихідних форм про обороти за день, формування, архівацію і друк виписок. Залежно від дня місяця, кварталу, року блоки закриття формують звітність для НБУ, інформацію для податкових органів та інших служб.

Крім функціональних блоків ОДБ містить і блоки ведення та друку довідково-нормативної інформації, блоки «відновлення», тобто виконання перерахунків з певного моменту часу. Розрізняють «коротке» і «довге» відновлення. Перше використовується для виправлення помилок за тими документами, які ще не відправлені до СЕП. До нього вдаються і в разі отримання «відбійної» квитанції на якийсь раніше відправлений файл А. «Довге» відновлення полягає у відтворенні ситуації на момент закриття якого-небудь минулого дня з послідовним перераховуванням усіх операцій наступних днів.

а) Характеристика підсистеми «Управління кредитними ресурсами банку»

В межах підсистеми «Управління кредитними ресурсами банку» працівники кредитного відділу банку мають можливість виконувати такі основні функції:

аналіз фінансового стану позичальника, визначення його кредитоспроможності та оцінка ризику при кредитуванні;

формування та облік кредитних договорів;

ведення та коригування розпоряджень на оплату кредитів;

ведення та коригування строкових зобов’язань на погашення кредиту;

ведення та коригування процентних ставок та графіків оплати процентів по кредитному договору;

нарахування процентів по кредиту та облік їх сплати;

облік та контроль погашення кредитної заборгованості;

аналіз кредитного портфеля, класифікація кредитів та визначення розміру резервування.

Підсистема «Управління кредитними ресурсами» має бути інтегрована з іншими функціональними підсистемами банку, зокрема з ОДБ, у якій виконують бухгалтерські проведення при наданні кредиту та при погашенні суми основного боргу і відсотків по ньому.

б) Характеристика підсистеми «Управління валютними операціями»

В межах цієї підсистеми обов’язково повинен функціонувати комплекс задач «Валютний операційний день», що забезпечує введення та обробку валютних платіжних документів, відкриття та закриття валютних рахунків, конвертацію валют, ведення рахунків покриття, формування балансу та інші операції з іноземною валютою.

«Валютний операційний день» не обов’язково реалізується окремим прог-рамним комплексом. Операції з валютою можуть бути автоматизованим комп-лексним мультивалютним ОДБ, який здатний працювати як з національною, так і з будь-якою іншою валютою.

Крім комплексу задач «Валютний операційний день», у комерційному банку автоматизовані такі задачі:

прогнозування курсів валют;

облік біржових валютних операцій;

облік ділінгових операцій та оцінка ділінгових контрактів. Для проведення ділінгових операцій банком може використовуватись система міжнародної фінансової інформації, наприклад система Reuters Dealing;

- робота з системою SWIFT, якщо банк є учасником цієї міжнародної міжбанківської телекомунікаційної мережі передачі банківських повідомлень. Використання SWIFT дає змогу обмінюватись фінансовими повідомленнями з банками-нерезидентами та іншими міжнародними фінансовими установами.

в) Характеристика підсистеми «Управління депозитами»

Підсистема «Управління депозитами» забезпечує автоматизацію робіт, пов’язаних з обслуговуванням фізичних та юридичних осіб, що відкрили депозитні (вкладні) рахунки в банку. В ній повинні вестись депозитні (вкладні) рахунки клієнтів банку. Основними завданнями підсистеми є: облік операцій з готівкою, облік безготівкових операцій, облік цінних бланків, нарахування відсотків за депозитними рахунками, а також формування звітних форм щодо роботи з депозитними вкладами.

г) Характеристика підсистеми «Управління цінними паперами»

Комерційні банки виконують такі операції з цінними паперами:

випуск і продаж власних акцій;

купівля, продаж і зберігання цінних паперів (акції, облігації, векселі тощо);

виконання операцій з цінними паперами за дорученням клієнтів.

У підсистемі «Управління цінними паперами» виділяються такі основні напрями автоматизації робіт:

1. Автоматизація обліку операцій з власними акціями банку.

2. Автоматизація обліку операцій з державними цінними паперами.

3. Автоматизація обліку операцій з іншими цінними паперами (акціями підприємств, векселями, сертифікатами і т.п.).

4. Автоматизація депозитарної та реєстраторської діяльності.

5. Автоматизація управління портфелем цінних паперів моделювання та прогнозування стану фондового ринку.

г) Характеристика підсистеми «Управління касою»

Підсистема «Каса» необхідна для обліку готівки та організації роботи обмінних пунктів. Ця підсистема являє собою міні-банк, що має свій баланс, рахунки і документацію, у якій відображаються готівкові кошти. В підсистемі виконуються такі основні функції:

ведення довідника касових символів;

ведення та обробка прибуткових касових документів;

ведення та обробка видаткових касових документів;

формування та ведення касового журналу;

формування звітних форм з обліку роботи каси.

Підсистема може працювати в одній локальній мережі з підсистемою «Операційний день банку» або може бути територіально віддаленою і взаємо-діяти з банком за допомогою електронної пошти.

д) Характеристика підсистеми «Внутрібанківський облік»

Підсистема «Внутрібанківський облік» включає до свого складу задачі, пов’язані з обліком у самому банку. До цієї підсистеми належать такі основні задачі: облік праці і нарахування заробітної плати працівникам банку; облік власних основних засобів банку; облік нематеріальних активів; облік амортизації основних засобів та нематеріальних активів; облік господарських і експлуатаційних витрат.

е) Характеристика підсистеми«Звітність банку»

У підсистемі «Звітність банку» формується бухгалтерська, фінансова та статистична звітність про діяльність комерційного банку. Джерелом інформації для цієї підсистеми є база даних, сформована в ОДБ. У кожному комерційному банку встановлено АРМ-Статзвітність, який є програмним продуктом НБУ. За допомогою цього АРМу формується вся статистична звітність комерційних банків у вигляді окремих файлів показників і передається у репозитарій статистичної звітності в НБУ, де ці показники обробляються і де формуються необхідні звітні форми.

д) Характеристика підсистеми«Управління розрахунками з використанням пластикових карток»

Метою роботи цієї підсистеми є автоматизація безготівкових розрахунків з фізичними особами з використанням пластикових карток. Основними напрямами робіт у підсистемі є такі:

обслуговування локальних платіжних карткових систем;

обслуговування міжнародних платіжних карткових систем;

обслуговування національних платіжних карткових систем.

е) Характеристика підсистеми «Аналіз діяльності банку»

Підсистема «Аналіз діяльності банку» акумулює у своєму складі аналітичні задачі, які належать до класу OLAP. До основних аналітичних задач підсистеми можна віднести:

аналіз балансу (агрегованого та в розрізі класів, розділів, груп і балансових рахунків);

аналіз пасивів банку (структура пасивів, структура власних коштів, структура залучених коштів);

аналіз активів банку (структура активів, структура кредитного портфеля);

аналіз нормативів банку (ліквідність, платоспроможність, достатність капіталу тощо);

аналіз доходів, видатків та прибутку банку (нарахування і фактично отримані доходи, рентабельність, доходи від банківських послуг, прибутковість банку);

аналіз виконання фінансового плану доходів та витрат;

аналіз та контроль формування і використання фондів банку.

![]() Усі

обліково-операційні

роботи банку

виконуються

в підсистемі

«Операційний

день банку

(ОДБ)». Підсистема

ОДБ є ядром

АБС. Інформаційно

і функціонально

вона пов’язана

з усіма іншими

підсистемами

АБС. Основними

функціями ОДБ

є обробка платіжних

документів.

У підсистемі

можуть оброблятись

різні платіжні

документи,

формуватись

інформаційні

повідомлення,

дебетові та

інформаційні

запити. Основними

первинними

документами

ОДБ є платіжні

та касові документи.

До них, зокрема,

належать такі

платіжні (вимоги)

доручення,

меморіальні

ордери, видаткові

та приходні

касові ордери.

Усі

обліково-операційні

роботи банку

виконуються

в підсистемі

«Операційний

день банку

(ОДБ)». Підсистема

ОДБ є ядром

АБС. Інформаційно

і функціонально

вона пов’язана

з усіма іншими

підсистемами

АБС. Основними

функціями ОДБ

є обробка платіжних

документів.

У підсистемі

можуть оброблятись

різні платіжні

документи,

формуватись

інформаційні

повідомлення,

дебетові та

інформаційні

запити. Основними

первинними

документами

ОДБ є платіжні

та касові документи.

До них, зокрема,

належать такі

платіжні (вимоги)

доручення,

меморіальні

ордери, видаткові

та приходні

касові ордери.

Платіжні документи, з якими працює ОДБ, можна розподілити на внутрішні, зовнішні та транзитні.

Внутрішні документи — це документи, проведення по яких виконується по особових рахунках банку.

Зовнішні — це міжбанківські документи, проведення по яких виконується між кореспондентськими рахунками та особовими рахунками банку. Зовнішні документи, в свою чергу, ще поділяються на початкові та зворотні. Початкові документи — це документи, сформовані в банку для відправлення в СЕП. Зворотні — це документи, що надійшли з СЕП у банк.

Транзитні — це документи, по яких не виконуються проведення.

Підсистема ОДБ — це багатофункціональна система, яка надає користувачеві широкий спектр функцій. Вона повинна забезпечувати здійснення таких операцій: перегляд, введення і редагування даних про клієнтів; перегляд відомостей про рахунки клієнта, що відкриті в банку; відкриття нових рахунків і закриття вже існуючих; обробка пакетів платіжних документів, які надійшли безпосередньо від клієнтів, чи по системі «Клієнт-банк»; ведення картотек; підтримка реальних залишків по рахунках протягом усього банківського дня; формування актуального балансу банку на будь-який момент часу; формування вихідних повідомлень за поточний і будь-який попередній банківський день; підтримка роботи віддалених виносних робочих місць та безбалансових відділень; забезпечення функціонування банку в СЕП; формування звітності для НБУ та податкових органів.

Усі функції ОДБ можна згрупувати і представити таким чином:

1. Функція ведення рахунків

1.1. Відкриття рахунків.

1.2. Закриття рахунків.

1.3. Арешт рахунку.

1.4. Модифікація параметрів рахунку.

1.5. Перегляд залишку та руху коштів на рахунку за відповідний період.

2. Робота з усіма видами документів (як-то: платіжні доручення, ордери, документи по заключних оборотах щодо прибутків/видатків на позабалансових рахунках і т.д.)

2.1. Введення документа.

2.2. Статистика введення.

2.3. Перегляд документів (отриманих / сплачених / несплачених / вибраних / окремих / за повним макетом чи у вигляді реєстру).

2.4. Друкування документів (отриманих / сплачених / несплачених / вибраних / окремих / за повним макетом чи у вигляді реєстру).

2.5. Відбір документів для передачі у зовнішні системи («Клієнт-банк» і т.п.).

2.6. Модифікація введених документів.

2.7. Вилучення введених документів.

2.8. Обробка (розблокування, оплата тощо) введених документів.

3. Ведення картотеки інформаційно-дебетових документів

3.1. Перегляд дебетових документів.

3.2. Сплата документів (з дозволу / за розпорядженням посадової особи з відповідними повноваженнями).

3.3. Друкування дебетових документів.

3.4. Вилучення з перегляду окремих документів.

4. Робота з документами нез’ясованих сум

4.1. Аналіз нез’ясованих рахунків.

4.2. Сплата з’ясованої суми.

4.3. Повернення нез’ясованої суми.

5. Робота із зовнішними підсистемами

5.1. Робота з документами, що надійшли по системі «Клієнт-Банк».

5.1.1. Перегляд документів (отриманих / сплачених / несплачених / відхилених / повернених / вибраних / окремих за повним макетом чи у вигляді реєстру).

5.1.2. Друкування документів (отриманих / сплачених / несплачених / відхилених / повернених / вибраних / окремих за повним макетом чи у вигляді реєстру).

5.1.3. Оплата документів.

5.1.4. Повернення відхилених документів клієнтові з поясненням причин їх забракування.

6. Формування, перегляд та друкування статистичних відомостей і відомостей нарахування відсотків

6.1. Формування балансу за поточний день (за період, конкретну дату, місяць, квартал, рік).

6.2. Формування відомостей по особових рахунках за поточний день (за період, конкретну дату, за місяць, квартал, рік, по виконавцях, за типами рахунків, вибірково за певними рахунками).

6.3. Формування оборотно-сальдових відомостей за поточний день (за період, конкретну дату, за місяць, квартал, рік, по виконавцях, за типами валют, по національній валюті, по конкретній валюті, за типами рахунків, по всіх рахунках вибірково за певними рахунками, за позабалансовими рахунками).

6.4. Формування відомостей по кореспондентському рахунку банку за поточний день (за період, конкретну дату, по клієнтах, по виконавцях, по валюті).

6.5. Формування згрупованих документів ОДБ (реєстр початкових, реєстр зворотніх, реєстр дебетових сплачених, реєстр дебетових необроблених, реєстр позабалансових, документи для системи «Клієнт-банк», касові документи).

6.6. Формування файлів звітності для НБУ та податкових органів.

7. Перегляд та модифікація довідників

7.1. Довідник банків (МФО).

7.2. Довідник плану рахунків.

7.3. Довідник клієнтів.

7.4. Довідник валют.

7.5. Довідник касових символів.

7.6. Довідник країн.

7.7. Довідник відповідальних працівників банку.

7.8 Довідник секторів економіки.

7.9. Довідник галузей економіки.

7.10. Довідник видів економічної діяльності.

7.11. Довідник видів власності.

7.12. Довідник ознак інсайдера.

7.13. Довідник податкової інспекції.

7.14. Довідник з параметрів нарахування відсотків.

7.15. Довідник з видів кредитів.

7.16. Довідник з емітентів цінних паперів.

7.17. Довідник з видів цінних паперів.

Програмний комплекс ОДБ в переважній більшості випадків складається з таких АРМів:

АРМ операціоніста,

АРМ технолога (адміністратора системи),

АРМ контролера.

Такий розподіл обумовлений необхідністю впорядкування та раціонального розподілу робіт між виконавцями. Іноді АРМ контролера не виділяється як окреме робоче місце, і тоді функції контролера покладаються на АРМ технолога.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... покращення роботи користувача, називаються прикладними. До прикладних програм також відносяться утиліти, що виконують прикладні функції, наприклад, упорядкування даних. 2. Роль інформаційних технологій та комп’ютерних програм у бізнес-моделюванні Відомо, що роль інформації в управлінському процесі надзвичайно велика. Циркуляція інформації в суспільстві це головний показник, завдяки якому ...

... та знизу ( нижній колонтитул ) у межах одного розділу або всього документа. Правильний вибір цієї інформації дає змогу читачеві краще орієнтуватися в документі. 5.4 Уведення інформації Інформаційна система маркетингу – це сукупність інформації, апаратно-програмних і технологічних засобів, засобів телекомунікацій, баз і банків даних, методів і процедур, персоналу управління, які реалізують ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

0 комментариев