ВВЕДЕНИЕ

Статистика перевозок исследует продукцию транспорта — перемещение грузов и пассажиров. Объект эксплуатационной статистики — наличный парк подвижных перевозочных средств, их работа и использование. Объём работы подвижного состава выражается эксплуатационным грузооборотом, пробегом.

Сопоставлением объёмных показателей и затрат времени подвижного состава в различных сочетаниях определяются показатели использования перевозочных средств: среднесуточная производительность единицы перевозочных средств, среднесуточный пробег, средняя техническая и участковая (коммерческая) скорости движения перевозочных средств.

Материально-техническая база изучается статистикой на основе натурального и стоимостного выражения основных средств с целью оценки использования производственных фондов транспорта, исследования пропорциональности развития отдельных элементов транспортной системы и соответствия уровня технической базы транспорта развитию народного хозяйства. Для решения этих задач особо важное значение имеет паспортизация технических средств и единая классификация основных фондов в народном хозяйстве. Важнейшие показатели — протяжённость путей сообщения и инвентарные парки подвижного состава.

Статистика труда на транспорте изучает численность, состав и движение рабочей силы: использование рабочего времени и производительность труда; фонд заработной платы и среднюю заработную плату работников. В этом разделе специфичным является измерение затрат труда работников, непосредственно связанных с осуществлением перевозочного процесса, а также оценка уровня производительности труда эксплуатационного контингента.

В статистике материально-технического снабжения особое значение имеют показатели абсолютного и удельного расхода энергетических ресурсов на перевозки, т.к. на транспорте топливо и электроэнергия — основные виды материальных затрат.

Финансовая статистика исследует доходы, расходы, доходность и себестоимость перевозок, а также общую рентабельность работы отдельных видов транспорта. Доходы в основном учитываются по моменту и месту их получения. В анализе расходов и прибыли используются данные бухгалтерского учёта.

1. Расчет технико-эксплуатационных показателей работы подвижного состава

Технико-эксплуатационные показатели определяются в форме средних и относительных величин. Для определения некоторых технико-эксплуатационных показателей необходимы сведения о наличии подвижного состава в парке.

Для расчетов в феврале примем 28 дней, в марте- 31.

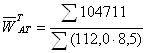

Среднесписочное количество автомобилей определяется по формуле:

(авт.). (1.1)

(авт.). (1.1)

Среднесписочное количество автомобилей в первом периоде:

авт.)

авт.)

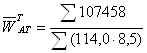

Среднесписочное количество автомобилей во втором периоде:

= 114,0 (авт.)

= 114,0 (авт.)

3а 2 периода

= 113авт

= 113авт

На грузовых автомобильных перевозках применяются следующие технико-эксплуатационные показатели:

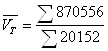

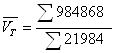

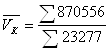

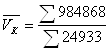

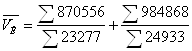

1. Среднесуточная продолжительность пребывания автомобиля в наряде:

![]() (ч). (1.2)

(ч). (1.2)

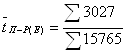

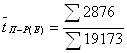

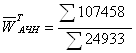

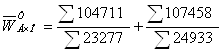

АЧН в данном случае это сумма: Автомобиле -часы движения (АЧдв) + Автомобиле- часы простоя под погрузкой- разгрузкой (АЧп-р) + Автомобиле- часы простоя на линии по всем причинам. АЧН 1 периода = 20152 + 3027 +98= 23277. АЧН 2 периода = 21984 + 2876 + 73= 24933.

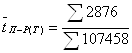

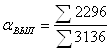

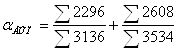

АДР в данном случае это разность: Автомобиле- дни в хозяйстве (АДХ) – Автомобиле- дни простоя в ремонте и его ожидании – Автомобиле- дни простоя в выходные и праздничные дни- Автомобиле- дни простоя по эксплуатационным причинам. АДР 1 периода = 3136- 768-63-9 = 2296.

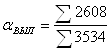

АДР 2 периода = 3534- 841-63-22= 2608.

Среднесуточная продолжительность пребывания автомобиля в наряде в первом периоде:

= 10,138(ч.)

= 10,138(ч.)

Среднесуточная продолжительность пребывания автомобиля в наряде во втором периоде:

=9, 560(ч.)

=9, 560(ч.)

3а 2 периода

=9,830ч

=9,830ч

1. Коэффициент использования времени в наряде:

(1.3)

(1.3)

Коэффициент использования времени в наряде в первом периоде:

во втором

= 0,997

= 0,997

3а 2 периода

=0,996

=0,996

2. Средняя дальность ездки с грузом:

![]() (км) (1.4)

(км) (1.4)

В первом периоде:

= 32,801 (км)

= 32,801 (км)

Во втором периоде:

=31, 899 (км)

=31, 899 (км)

3а 2 периода

=32,306км

=32,306км

3. Среднее расстояние перевозки одной тонны груза:

![]() (км) (1.5)

(км) (1.5)

В первом периоде:

=36,100 (км)

=36,100 (км)

Во втором периоде:

= 35,799 (км)

= 35,799 (км)

3а 2 периода

=35,940км

=35,940км

4. Среднесуточный пробег автомобиля:

![]() (км) (1.6)

(км) (1.6)

В первом периоде:

= 379,162 (км)

= 379,162 (км)

Во втором:

=377,633 (км)

=377,633 (км)

3а 2 периода

=378,349км

=378,349км

5. Средняя техническая скорость:

(км/ч) (1.7)

(км/ч) (1.7)

В первом периоде:

= 43,199 (км/ч)

= 43,199 (км/ч)

Во втором периоде:

= 44,799 (км/ч)

= 44,799 (км/ч)

3а 2 периода

= 44,034 км/ч

= 44,034 км/ч

6. Средняя коммерческая (эксплуатационная) скорость:

![]() (км/ч) (1.8)

(км/ч) (1.8)

= 37,399 (км/ч)

= 37,399 (км/ч)

Во втором периоде:

= 39,500 (км/ч)

= 39,500 (км/ч)

3а 2 периода

= 38,486 км/ч

= 38,486 км/ч

7. Средняя продолжительность простоя автомобилей под погрузкой-разгрузкой:

7.1 на одну ездку:

![]() (ч) (1.9)

(ч) (1.9)

В первом периоде:

= 0,192 (ч)

= 0,192 (ч)

Во втором:

= 0,150 (ч)

= 0,150 (ч)

3а 2 периода

=0,168 ч

=0,168 ч

7.2 на одну тонну груза:

![]() (ч) (1.10)

(ч) (1.10)

В первом периоде:

= 0,028 (ч)

= 0,028 (ч)

Во втором периоде:

= 0,026 (ч)

= 0,026 (ч)

3а 2 периода

=0,027 ч

=0,027 ч

8. Коэффициент использования грузоподъемности

8.1 статический:

![]() (1.11)

(1.11)

В первом периоде:

=0,781

=0,781

Во втором периоде:

= 0,659

= 0,659

3а 2 периода

=0,715

=0,715

8.2 динамический:

![]() (1.12)

(1.12)

В первом периоде:

= 0,860

= 0,860

= 0,875

= 0,875

3а 2 периода

=0,794

=0,794

9. Коэффициент использования пробега:

(1.13)

(1.13)

В первом периоде:

= 0,593

= 0,593

Во втором периоде:

= 0,620

= 0,620

3а 2 периода

=0,608

=0,608

10. Показатели производительности автомобилей:

10.1 в тоннах:

- на один автомобиле-тонно-час наряда:

![]() (т) (1.14)

(т) (1.14)

![]()

В первом периоде:

=0,529 (т)

=0,529 (т)

Во втором периоде:

= 0,507 (т)

= 0,507 (т)

3а 2 периода

=0,517

=0,517

- на один автомобиле-тонно-день работы:

![]() (т) (1.15)

(т) (1.15)

В первом периоде:

![]()

![]()

=5,365 (т)

=5,365 (т)

Во втором периоде:

= 4,847 (т)

= 4,847 (т)

3а 2 периода

=5,089 т

=5,089 т

- на один автомобиле-час в наряде:

![]() (т) (1.16)

(т) (1.16)

В первом периоде:

=4,498 (т)

=4,498 (т)

Во втором периоде:

=4,309 (т)

=4,309 (т)

3а 2 периода

= 4,400 т

= 4,400 т

- на одну списочную авто-тонну:

![]() (т) (1.17)

(т) (1.17)

![]()

В первом периоде:

=109,990 (т)

=109,990 (т)

= 110,895 (т)

= 110,895 (т)

3а 2 периода

=110,447 т

=110,447 т

10.2 в тонно-километрах:

- на один автомобиле-тонно-час наряда:

![]() (ткм) (1.18)

(ткм) (1.18)

В первом периоде:

=19,105 (ткм)

=19,105 (ткм)

Во втором периоде:

= 18,152 (ткм)

= 18,152 (ткм)

3а 2 периода

=18,612 ткм

=18,612 ткм

- на один автомобиле-тонно-день работы:

![]() (ткм) (1.19)

(ткм) (1.19)

В первом периоде:

=193,691(ткм)

=193,691(ткм)

Во втором периоде:

=173,537 (ткм)

=173,537 (ткм)

3а 2 периода

=182,973 ткм

=182,973 ткм

- на один автомобиле-час в наряде:

![]() (ткм) (1.20)

(ткм) (1.20)

В первом периоде:

![]() =162,395 (ткм)

=162,395 (ткм)

Во втором периоде:

![]() = 154,292 (ткм)

= 154,292 (ткм)

3а 2 периода

![]() =158,204 ткм

=158,204 ткм

- на одну списочную авто-тонну:

![]() (ткм) (1.21)

(ткм) (1.21)

В первом периоде:

=3970,668 (ткм)

=3970,668 (ткм)

Во втором периоде:

=3970,053 (ткм)

=3970,053 (ткм)

3а 2 периода

=3970,35 ткм

=3970,35 ткм

1. Коэффициент выпуска автомобилей на линию:

![]() (1.22)

(1.22)

В первом периоде:

=0,732

=0,732

Во втором периоде:

=0,737

=0,737

3а 2 периода

=0,733

=0,733

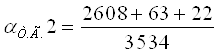

2. Коэффициент технической готовности:

![]() (1.23)

(1.23)

![]() = 0,75

= 0,75

= 0,76

= 0,76

3а 2 периода

![]() = 0,75

= 0,75

Таблица 1.1 – Динамика технико-эксплуатационных показателей подвижного состава

| Показатель | Обозначение | Значение | Абсолютный прирост

| Темп роста | Темп прироста | ||

| 1 период | 2 период | За два периода | |||||

| Среднесписочное количество автомобилей, авт. |

| 112,0 | 114,0 | 113,0 | 2% | 101% | 1% |

| Среднесуточная продолжительность пребывания автомобилей в наряде, ч. |

| 10,1 | 9,5 | 9,830 | -0,578% | 94,2% | -5,8% |

| Коэффициент использования времени в наряде |

| 0,995 | 0,997 | 0,996 | 0,002% | 100% | 0 |

| Средняя дальность ездки с грузом, км |

| 32,80 | 31,899 | 32,306 | -0,902% | 97,2% | -2,8% |

| Среднее расстояние перевозки одной тонны груза, км |

| 36,10 | 35,799 | 35,490 | -0,301% | 99,1% | -0,9% |

| Среднесуточный пробег автомобиля, км |

| 379,1 | 377,63 | 378,34 | -1,529 | 99,5% | -0,5% |

| Средняя скорость, км/час: - техническая; - коммерческая. |

| 43,19 37,39 | 44,799 39,500 | 44,034 38,486 | 1,6% 2,101% | 103,7% 105,6% | 3,7% 5,6% |

| Средняя продолжительность простоя автомобилей под погрузкой-разгрузкой, час.: - на одну ездку; - на одну тонну. |

| 0,192 0,028 | 0,150 0,026 | 0,168 0,027 | -0,042% -0,002% | 78,1% 92,8% | -21,9% -7,2% |

| Коэффициент использования грузоподъемности: - статический; - динамический. |

| 0,781 0,860 | 0,659 0,875 | 0,715 0,794 | -0,122% 0,015% | 84,3% 101,7% | -15,7% 1,7% |

| Коэффициент использования пробега |

| 0,593 | 0,620 |

0,608 | 0,027 | 104,5% | 4,5% |

| Показатель | Обозначение | Значение | Абсолютный прирост | Темп роста | Темп прироста | ||

| 1 период | 2 период | За два периода | |||||

| Производительность автомобилей, тонн - на АТЧН; - на АТДР; - на АЧН; - на АТ. |

| 0,529 5,365 4,4 109,9 | 0,507 4,847 4,3 110,8 | 0,517 5,089 4,400 110,44 | -0,022% -0,518% -0,189% 0,9% | 95,8% 90,3% 95,7% 100,8% | -4,2% -9,7% 5,3% 0,8% |

| Производительность автомобилей, ткм: - на АТЧН; - на АТДР; - на АЧН; - на АТ. |

| 19,10 193,6 162,3 3970, | 18,15 173,5 154,2 3970, | 18,612 182,97 158,20 3970,3 | -0,953% -20,16% 0,95% -0,55% | 95,0% 89,5% 95,01% 99,9% | -5% -10,5% -4,99% -0,1% |

| Коэффициент выпуска автомобилей на линию |

| 0,732 | 0,737 | 0,733 | 0,005 | 100,6% | 0,6% |

| Коэффициент технической готовности |

| 0,75 | 0,76 | 0,75 | 0,01 | 101,3% | 1,3% |

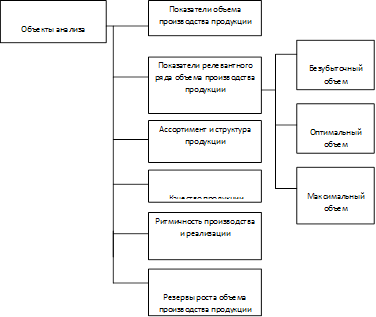

1. Для выявления влияния различных технико-эксплуатационных показателей на объем перевозок и транспортной работы может быть использован последовательно-цепной индексный метод. Индексный метод применяется только в тех случаях, когда между результативным (грузооборот, объем перевозок) и факторными (технико-эксплуатационные показатели) признаками существует функциональная связь. Это означает, что результативный показатель можно представить как произведение факторных. Объем перевозок может быть представлен как произведение выработки в тоннах на автомобиле-день работы и количества автомобиле-дней работы:

![]() (т) (1.24)

(т) (1.24)![]()

![]() 5,36*2296=12306,56т

5,36*2296=12306,56т

![]() 4,84*2608= 12622,72т

4,84*2608= 12622,72т

Выработка на один автомобиле-день работы определяется как произведение выработки на один автомобиле-час наряда и среднесуточной продолжительности пребывания автомобиля в наряде:

![]() (т) (1.25)

(т) (1.25)

![]() 4,4*10,1*2296=102034,2т

4,4*10,1*2296=102034,2т

![]() 4,3*9,5*2608=106536,8т

4,3*9,5*2608=106536,8т

В свою очередь количество автомобиле дней работы определяется как произведение среднесписочного количества подвижного состава, календарных дней в периоде и коэффициента выпуска автомобилей на линию:

![]() (т) (1.26)

(т) (1.26)

![]() =101735.6 (т)

=101735.6 (т)

![]() 4,4*10,1*112,0*28*0,732=101735,6

4,4*10,1*112,0*28*0,732=101735,6

![]() 4,3*9,5*114,0*31*0,737= 106396,1

4,3*9,5*114,0*31*0,737= 106396,1

Изменение общего объема перевозок можно представить индексом:

(1.27)

(1.27)

= 1,0

= 1,0

Пользуясь полученной факторной моделью и последовательно-цепным индексным методом можно определить изменение общего объема перевозок за счет отдельных факторов.

Влияние выработки на общий объем перевозок определяется по формуле:

(1.28)

(1.28)

![]() = 0,98

= 0,98

Влияние изменения средней продолжительности пребывания автомобиля в наряде:

(1.29)

(1.29)

![]() =0,94

=0,94

Влияние на объем перевозок среднесписочного количества автомобилей:

(1.30)

(1.30)

![]() =1,1

=1,1

Влияние изменения продолжительности периода:

(1.31)

(1.31)

![]() =1,0

=1,0

Влияние изменения выпуска автомобилей на линию на изменение объема перевозок:

(1.32)

(1.32)

![]() =1,0

=1,0

Для того чтобы в абсолютном выражении определить влияние каждого из этих факторов на изменение объема перевозок, необходимо от числителя соответствующего индекса отнять знаменатель. Например, чтобы определить в абсолютном выражении влияние среднесписочного количества автомобилей необходимо воспользоваться следующей формулой:

![]() (1.33)

(1.33)

![]() =4,3*9,5*114*31*0,7- 4,4*9,5*114*31*0,7=- 2350,1

=4,3*9,5*114*31*0,7- 4,4*9,5*114*31*0,7=- 2350,1

![]() =4,4*9,5*114*31*0,7-4,4*10,1*114*31*0,7= - 6530,8

=4,4*9,5*114*31*0,7-4,4*10,1*114*31*0,7= - 6530,8

![]() =4,4*10,1*114*31*0,7-4,4*10,1*112*31*0,7= 1928,7

=4,4*10,1*114*31*0,7-4,4*10,1*112*31*0,7= 1928,7

![]() =4,4*10,1*112*31*0,7-4,4*10,1*112*28*0,7= 10452,3

=4,4*10,1*112*31*0,7-4,4*10,1*112*28*0,7= 10452,3

![]() =4,4*10,1*112*28*0,7-4,4*10,1*112*28*0,7=0

=4,4*10,1*112*28*0,7-4,4*10,1*112*28*0,7=0

Следует отметить, что предложенная модель не является единственно возможной, и студент вправе самостоятельно разработать иную.

Для контроля за правильностью выполненных расчетов необходимо выполнить следующую проверку:

![]() (1.34)

(1.34)

![]() = 1,0

= 1,0

![]() (1.35)

(1.35)

![]() - 2350,1+ /-6530,8/ +1928,7+10452,3+0 =3500

- 2350,1+ /-6530,8/ +1928,7+10452,3+0 =3500

Выводы:

Динамика исчисленных технико-эксплуатационных показателей показывает увеличение. В результате изучения динамики технико-эксплуатационных показателей на объем перевозок и транспортной работы, используя последовательно-цепной индексный метод, можно сделать следующие выводы.

В отчетном периоде объем перевозок увеличился на 2747 ткм. На данное увеличение повлияли следующие факторы:

* за счет увеличения выработки на 0.002%, *за счет увеличения среднесписочного количества автомобилей на 2%, *за счет увеличения продолжительности периода на 3дня, * за счет увеличения выпуска автомобилей на линию на 0.005%, *за счет увеличения коэффициента использование времени в наряде на 0.002%

2. статистическое изучение объема перевозок грузов

Контроль за выполнением плана по перевозкам осуществляется по итогам работы за каждый день (пятидневку, месяц) и нарастающим итогом. Процент выполнения месячного (квартального, годового) плана исчисляется в трех вариантах:

1) выполнение плана за каждый день (пятидневку, месяц);

2) выполнение плана по нарастающему итогу с начала месяца (квартала, года);

3) выполнение месячного (квартального, годового) плана нарастающим итогом.

Процент выполнения плана за каждый день (пятидневку, месяц) определяется по формуле:

![]() (2.1)

(2.1)

перевозка груз пассажир транспорт

Выполнение плана по нарастающему итогу с начала месяца (квартала, года) рассчитывается по формуле:

(2.2)

(2.2)

Выполнение месячного (квартального, годового) плана нарастающим итогом исчисляется по следующей формуле:

(2.3)

(2.3)

С помощью процента выполнения месячного плана нарастающим итогом можно проследить и ритмичность выполнения заданного объема перевозок.

Контроль за ритмичностью осуществляется в целом по АТП и проводится по объему выполненных перевозок и грузообороту.

Полученные расчеты рационально свести в следующую таблицу:

Таблица 2.1 – Выполнение плана по объему перевозок и контроль за ритмичностью

| Число месяца | Объем перевозок, тонн | % выполнения плана за каждый день | % выполнения плана по нарастающему итогу | % выполнения итогового плана нарастающим итогом | % выполнения итогового плана при ритмичной работе | |||

| План | Факт | |||||||

| На день | С начала месяца | На день | С начала месяца | |||||

| 1 | 4000 | 4000 | 4010 | 4010 | 100,25 | 100,25 | 4,2 | 4,2 |

| 2 | 3900 | 7900 | 3910 | 7920 | 100,26 | 100,25 | 8,38 | 8,36 |

| 3 | 3500 | 11400 | 3490 | 11410 | 99,7 | 100,08 | 12,07 | 12,06 |

| 4 | 4000 | 15400 | 4000 | 15410 | 100 | 100,07 | 16,31 | 16,3 |

| 5 | 4050 | 19450 | 4040 | 19450 | 99,8 | 100 | 20,58 | 20,58 |

| 6 | 3950 | 23400 | 4000 | 26450 | 101,3 | 100,21 | 24,81 | 24,76 |

| 7 | 4000 | 27400 | 4010 | 27460 | 100,25 | 100,21 | 29,06 | 28,99 |

| 8 | 4100 | 31500 | 4090 | 31550 | 99,8 | 100,16 | 33,39 | 33,33 |

| 9 | 4205 | 35705 | 4220 | 35770 | 100,36 | 100,18 | 37,85 | 37,78 |

| 10 | 3905 | 39610 | 3920 | 39690 | 100,38 | 100,2 | 41,9 | 41,91 |

| 11 | 3700 | 43310 | 3700 | 43390 | 100 | 100,19 | 45,91 | 45,83 |

| 12 | 3950 | 47260 | 3970 | 47360 | 100,51 | 100,21 | 50,10 | 50,01 |

| 13 | 3860 | 51120 | 4000 | 51360 | 103,6 | 100,47 | 54,34 | 54,09 |

| 14 | 3710 | 54830 | 3720 | 55080 | 100,27 | 100,46 | 58,28 | 58,02 |

| 15 | 4000 | 58830 | 4000 | 59080 | 100 | 100,42 | 62,51 | 62,25 |

| 16 | 4020 | 62850 | 4020 | 63100 | 100 | 100,4 | 66,77 | 66,51 |

| 17 | 4120 | 66970 | 4130 | 67230 | 100,24 | 100,39 | 71,14 | 70,86 |

| 18 | 3920 | 70890 | 3990 | 71220 | 101,79 | 100,47 | 75,36 | 75,01 |

| 19 | 3930 | 74820 | 3940 | 75160 | 100,25 | 100,45 | 79,53 | 79,17 |

| 20 | 3820 | 78640 | 3900 | 79060 | 102,09 | 100,5 | 83,65 | 83,21 |

| 21 | 3760 | 82400 | 3770 | 82830 | 100,27 | 100,53 | 87,64 | 87,17 |

| 22 | 4010 | 86410 | 4000 | 86830 | 99,75 | 100,49 | 91,87 | 91,43 |

| 23 | 4100 | 90510 | 4100 | 90930 | 100 | 100,46 | 96,21 | 95,77 |

| 24 | 4000 | 94510 | 4010 | 94940 | 100,25 | 100,46 | 100,45 | 100,00 |

| итого | 94510 | – | 94940 | – | 100,46 | – | – | – |

При этом процент выполнения плана при ритмичной работе определяется как частное от деления планового объема перевозок за каждый день на итоговый плановый объем перевозок.

Для того, чтобы количественно определить значение ритмичности используют специальные количественные показатели. Чаще всего на практике применяется коэффициент ритмичности, исчисляемый по формуле:

(2.4)

(2.4)

![]()

где ![]() – фактический объем перевозок за каждый день в пределах планового задания;

– фактический объем перевозок за каждый день в пределах планового задания;

![]() – плановый объем перевозок за каждый день.

– плановый объем перевозок за каждый день.

Более полно уровень неритмичности характеризуют числа аритмичности. Исчисляют отрицательное число аритмичности (![]() ), положительное число аритмичности (

), положительное число аритмичности (![]() ) и общее число аритмичности (

) и общее число аритмичности (![]() ). Для расчета чисел аритмичности суммируют раздельно отклонения фактического объема перевозок от планового:

). Для расчета чисел аритмичности суммируют раздельно отклонения фактического объема перевозок от планового:

· за дни выполнения и перевыполнения плана (положительное число аритмичности)

(2.5)

(2.5)

![]()

· за дни невыполнения плана (отрицательное число аритмичности)

(2.6)

(2.6)

![]()

Сумма положительных и отрицательных чисел аритмичности дает общее число аритмичности

![]() . (2.7)

. (2.7)

![]()

Следующим этапом при изучении объема перевозок грузов является исследование качества выполненных перевозок, т.е. выполнение договорных обязательств.

Статистическое изучение объемов перевозок грузов по клиентам состоит в разбивке общего процента выполнения плана перевозок по предприятию на частные показатели, а именно: процент выполнения плана перевозок по клиентам в пределах запланированных объемов (![]() ), процент изменения фактического объёма перевозок по сравнению с плановым (

), процент изменения фактического объёма перевозок по сравнению с плановым (![]() ) и процент объема перевозок, не предусмотренных в плане (

) и процент объема перевозок, не предусмотренных в плане (![]() ).

).

(2.8)

(2.8)

![]()

(2.9)

(2.9)

![]()

![]() (2.10)

(2.10)

![]()

Сумма этих показателей даёт общий процент выполнения плана по объёму перевозок.

![]()

Таблица 2.2 – Выполнение договорных обязательств по клиентам

| Наименование предприятия-клиента | Объём перевозок, тонн | Распределение фактического объёма перевозок, тонны | ||||

| План по договорам | Факт по договорам | Процент выполнения плана | В пределах плана | Сверх плана | Непредусмотренные в плане | |

| СУ-204 | 1700 | 1700 | 100 | 1700 | 0 | 0 |

| Трест 2 | 2000 | 2010 | 100,5 | 2000 | 10 | 0 |

| СУ- 100 | 1500 | 1600 | 106,7 | 1400 | 200 | 0 |

| Торгмаш | 2550 | 2600 | 101,9 | 2500 | 100 | 0 |

| Деталь | 1670 | 1710 | 102,4 | 1670 | 40 | 0 |

| Всего: | 9420 | 9620 | 102,1 | 9270 | 350 | 0 |

Статистическое изучение выполнения плана перевозок по номенклатуре грузов выполняется путем расчета влияния структурных сдвигов на суммарный объём перевозок по следующей формуле:

(2.11)

(2.11)

где ![]() и

и ![]() – удельный вес отдельных видов груза в общем объёме перевозок соответственно по факту и по плану;

– удельный вес отдельных видов груза в общем объёме перевозок соответственно по факту и по плану;

![]() – процент выполнения плана по общему объёму перевозок.

– процент выполнения плана по общему объёму перевозок.

Таблица 2.3 – Структура перевозок по номенклатуре грузов

| Наименование грузов | План | Факт | Влияние структурных сдвигов, % | ||

| Тонны | % к итогу | Тонны | % к итогу | ||

| Песок | 1200 | 16,2 | 1210 | 16,1 | 1520 |

| Гравий | 900 | 12,1 | 990 | 13,2 | 1890 |

| Раствор | 1500 | 20,2 | 1500 | 19,9 | 3150 |

| Грунт | 2100 | 28,3 | 2100 | 27,9 | 4410 |

| Цемент | 1710 | 23,2 | 1720 | 22,9 | 2591 |

| Итого | 7410 | 100 | 7520 | 100 | 4561 |

Выводы:

Показатели фактического периода говорят о том, что предприятие выполняет план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46.

3. Статистическое изучение основного капитала

По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и конец отчетного периода и представляет собой моментные показатели. На основании этих показателей необходимо определить среднегодовую стоимость основного капитала и основных средств, которые являются исходными параметрами для расчета годовых амортизационных отчислений и эффективности использования основных средств. Средняя годовая (квартальная) стоимость основного капитала и его элементов может быть определена по формуле средней хронологической. Иногда применяют упрощенный способ расчета средней стоимости как полусумму остатков на начало и конец отчетного периода.

= 8555356175

= 8555356175

=8774381740

=8774381740

Изменение объема основного капитала и его элементов может быть охарактеризовано обычными показателями динамики и особыми (специфическими) показателями интенсивности движения. К числу обычных показателей динамики относятся:

• абсолютный прирост:

![]() (3.1)

(3.1)

![]() =70059390

=70059390

![]() = 374855360

= 374855360

• темп роста:

(3.2)

(3.2)

= 101%

= 101%

=104%

=104%

• темп прироста:

![]() (3.3)

(3.3)

![]() =1%

=1%

![]() =4%

=4%

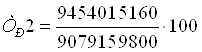

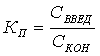

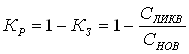

Особыми показателями интенсивности движения являются коэффициент поступления (ввода), коэффициент обновления, коэффициент выбытия, коэффициент ликвидации. Коэффициент поступления показывает, какова доля основных средств, поступивших в отчетном периоде, в общем их объеме. Он вычисляется как отношение стоимости объектов основных средств, введенных в действие в течение отчетного периода, и полной балансовой стоимости всех основных средств на конец отчетного периода:

(3.4)

(3.4)

![]() =0.08= 8%

=0.08= 8%

![]() =0.07=7%

=0.07=7%

Коэффициент обновления показывает, в какой мере основные средства обновлены в отчетном периоде. Он представляет собой удельный вес новых, введенных в действие за отчетный период основных средств, в общем их итоге и исчисляется как отношение стоимости новых основных средств и полной балансовой стоимости всех основных средств на конец отчетного периода:

(3.5)

(3.5)

![]() =0.06=6%

=0.06=6%

![]() =0.06=6%

=0.06=6%

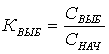

Коэффициент выбытия основных средств характеризует удельный вес выбывших основных средств в общем их итоге и определяется путем деления полной балансовой стоимости выбывших в отчетном периоде основных средств на полную балансовую стоимость всех основных средств на начало отчетного периода:

(3.6)

(3.6)

![]() =0.07=7%

=0.07=7%

![]() =0.04=4%

=0.04=4%

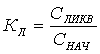

Для характеристики интенсивности выбытия основных средств из-за износа и ветхости (ликвидация) определяется коэффициент ликвидации, представляющий собой отношение полной балансовой стоимости ликвидированных основных средств и полной балансовой стоимости всех основных средств на начало периода:

(3.7)

(3.7)

![]() =0.04=4%

=0.04=4%

![]() =0.04=4%

=0.04=4%

Коэффициент замены ![]() показывает, какая доля вводимых (новых) основных средств пошла на замену выбывших, и представляет собой отношение стоимости выбывших из-за ветхости и износа (ликвидированных) основных средств и объема вновь введенных новых основных средств:

показывает, какая доля вводимых (новых) основных средств пошла на замену выбывших, и представляет собой отношение стоимости выбывших из-за ветхости и износа (ликвидированных) основных средств и объема вновь введенных новых основных средств:

(3.8)

(3.8)

![]() =0.74=74%

=0.74=74%

![]() =0.59=59%

=0.59=59%

Коэффициент расширения:

(3.9)

(3.9)

![]() =0.26=26%

=0.26=26%

![]() =0.41=41%

=0.41=41%

| Вид основных средств | стоимость на начало 1 периода | Удельный вес, % | стоимость на начало 2 периода | Удельный вес, % | стоимость на конец 2 периода | Удельный вес, % |

| Основные средства | 8506392610.0 | 94 | 8604319740.0 | 95 | 8944443740.0 | 95 |

| Незавершенное производство | 460365030.0 | 5 | 444878830.0 | 5 | 4481200320.0 | 5 |

| Оборудование к установке | 18919110.0 | 0 | 16342490.0 | 0 | 22689640.0 | 0 |

| Нематериальные активы | 14414560.0 | 0 | 13618740.0 | 0 | 17017230.0 | 0 |

| Прочие внеоборотные активы | 9009100.0 | 0 | 0.0 | 0 | 21744230.0 | 0 |

| Итого основного капитала | 9009100410 | 100 | 9079159800 | 100 | 9454015160 | 100 |

Таблица 3.2 – Структура основных средств

| Вид основных средств | стоимость на начало 1 периода | Удельный вес, % | стоимость на начало 2 периода | Удельный вес, % | стоимость на конец 2 периода | Удельный вес, % |

| Здания | 1029273510.0 | 12 | 1032518370.0 | 12 | 1109111020.0 | 12 |

| Сооружения | 95271600.0 | 1 | 106693560.0 | 1 | 113594430.0 | 1 |

| Передаточные устройства | 15311510.0 | 0 | 13766910.0 | 0 | 16994440.0 | 0 |

| Машины и оборудование | 195647030.0 | 2 | 222851880.0 | 3 | 209299980.0 | 2 |

| Транспортные средства | 7162382580.0 | 84 | 7210419950.0 | 84 | 7478449420.0 | 84 |

| Инструмент, производственный и хозяйственный инвентарь | 8506380.0 | 0 | 18069070.0 | 0 | 16994450.0 | 0 |

| Итого | 8506392610 | 100 | 8604319740 | 100 | 8944443740 | 100 |

Таблица 3.3 – Динамика объема основных средств за два периода

| Показатель | 1 период | 2 период |

| Средняя стоимость основных средств | 8555356175 | 8774381740 |

| Абсолютный прирост | 70059390 | 374855360 |

| Темп роста | 101% | 104% |

| Темп прироста | 1% | 4% |

| Коэффициент поступления | 8% | 7% |

| Коэффициент обновления | 6% | 6% |

| Коэффициент выбытия | 7% | 4% |

| Коэффициент ликвидации | 4% | 4% |

| Коэффициент замены | 74% | 59% |

| Коэффициент расширения | 26% | 41% |

Для приближенной оценки технического состояния основных средств используют коэффициент износа и коэффициент годности.

Коэффициент износа отражает изношенную часть основных средств и определяется отношением суммы износа к полной балансовой стоимости основных средств. Его можно исчислить и в процентах, для этого полученное отношение умножают на 100.

![]() =0.04

=0.04

![]() = 0.03

= 0.03

Коэффициент годности характеризует неизношенную часть основных средств и исчисляется путем деления остаточной балансовой стоимости на полную балансовую стоимость основных средств. Он может быть получен путем вычитания из единицы коэффициента износа.

![]() =0.96

=0.96

![]() =0.97

=0.97

Для характеристики эффективности использования основных средств применяют систему показателей, которая включает фондоотдачу и фондоемкость основных средств.

Фондоотдача основных средств характеризует объем продукции автотранспортного предприятия, приходящийся в среднем на 1 руб. (или 1000 руб.) стоимости основных средств, т.е.:

![]() (3.10)

(3.10)

![]() =4.4

=4.4

![]() =0.15

=0.15

![]() =4.3

=4.3

![]() =0.16

=0.16

В качестве показателя продукции для предприятий автомобильного транспорта используется объем транспортной работы, выраженный в приведенных тонно-километрах. Однако в качестве показателя продукции можно использовать и стоимостной показатель – величину полученных доходов.

Фондоотдача является прямой величиной уровня эффективности использования основного капитала и его элементов. Показатель, обратный фондоотдаче, называется фондоемкостью. Он определяется путем сопоставления стоимости основного капитала (или основных средств) и объема выполненной за этот период транспортной работы, т.е. устанавливаются капитальные затраты на единицу продукции.

![]() (3.11)

(3.11)

![]() =2263.2

=2263.2

![]() =6.6

=6.6

![]() =2280.8

=2280.8

![]() =6.0

=6.0

Мерой количественных соотношений между средствами труда и численностью работников являются показатели вооруженности труда работников основными средствами. В настоящее время в статистической практике показатели фондовооруженности труда рабочих и всего производственного персонала исчисляют исходя из полной среднегодовой балансовой стоимости основных средств и средней списочной численности рабочих или всех работников:

![]() (3.12)

(3.12)

![]() =53470976.0

=53470976.0

![]() =52541208.0

=52541208.0

| Наименование показателя | Значение показателя | Темп роста, % | |

| 1 период | 2 период | ||

| Фондоотдача: · в натуральном выражении; · в стоимостном выражении. | 4.4 0.15 | 4.3 0.16 | 97.7 106.6 |

| Фондоемкость: · в натуральном выражении; · в стоимостном выражении. | 2263.2 6.6 | 2280.8 6.0 | 100.7 90.9 |

| Фондовооруженность | 53470976.0 | 52541208.0 | 98.2 |

| Коэффициент износа | 0.04 | 0.03 | 75 |

| Коэффициент годности | 0.96 | 0.97 | 101 |

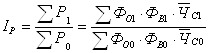

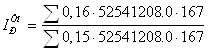

Для изучения влияния показателей использования основных средств на объем выполненной транспортной работы в тонно-километрах возможно использование модели взаимосвязи объема транспортной работы (продукции) с фондоотдачей и вооруженностью труда:

![]() (3.13)

(3.13)

P0=0,15*53470976.0*160=1283303424

P1=0,16* 52541208.0*167=1403901077,7

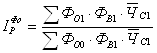

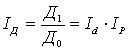

Изменение общего объема грузооборота выражается индексом:

(3.14)

(3.14)

=1.09

=1.09

Пользуясь полученной факторной моделью и последовательно-цепным индексным методом можно определить изменение объема выполненной транспортной работы за счет отдельных факторов.

Влияние фондоотдачи на изменение грузооборота определяется:

· в относительном выражении:

(3.15)

(3.15)

=1,06

=1,06

· в абсолютном выражении:

![]() (3.16)

(3.16)

![]() =84065932,8

=84065932,8

Влияние изменения фондовооруженности работников на объем выполненной транспортной работы:

· в относительном выражении:

(3.17)

(3.17)

=0,98

=0,98

· в абсолютном выражении:

![]() (3.18)

(3.18)

![]() =-23290688,4

=-23290688,4

Влияние на объем грузооборот изменения численности персонала:

· в относительном выражении:

(3.19)

(3.19)

=1,04

=1,04

· в абсолютном выражении:

![]() (3.20)

(3.20)

![]() =56144524,8

=56144524,8

Для контроля за правильностью выполненных расчетов необходимо выполнить следующую проверку:

(3.21)

(3.21)

![]() =1,09

=1,09

1.09=1.09

![]() (3.22)

(3.22)

![]() =116919769,2

=116919769,2

По выполненным расчетам сделаем выводы.

В отчетном периоде произошло увеличение основного капитала на 374855360 руб,

Общий объем грузооборота увеличился на 66906 ткм. На данное увеличение повлияли следующие факторы: *за счет увеличения численности персонала на 7 чел., *за счет увеличения фондоотдачи на 0.1%, которая является прямой величиной уровня эффективности использования основного капитала и его элементов, за счет уменьшения коэффициента износа. Коэффициент годности характеризует неизношенную часть основных средств, который в отчетном периоде увеличился на 0,01%. Однако предприятие могло бы более эффективно использовать основной капитал и скорректировать в следующем периоде в сторону увеличения такие показатели как фондовооруженность.

4. Статистическое изучение оборотного капитала

Средняя стоимость оборотного капитала и его элементов определяется по данным бухгалтерского учета по формуле средней хронологической, как и по основному капиталу. В некоторых случаях применяется упрощенный способ расчета средней стоимости оборотного капитала как полусумма остатков на начало и конец отчетного периода.

![]() =431131500

=431131500

![]() =440470135

=440470135

Средний остаток оборотного капитала в первом периоде:

![]() = 118230775

= 118230775

![]() =210061155

=210061155

![]() =50810343

=50810343

![]() =6710880

=6710880

![]() = 774759,5

= 774759,5

Средний остаток оборотного капитала во втором периоде:

![]() =118144380

=118144380

![]() = 216520475

= 216520475

![]() =97581300

=97581300

![]() = 6795405

= 6795405

![]() =1428575

=1428575

Изменение объема оборотного капитала и его элементов может быть охарактеризовано общими показателями динамики: абсолютный прирост, темпы роста и прироста, абсолютная величина 1% прироста (по формулам 3.1 – 3.3).

Данные о наличии, структуре оборотного капитала и его элементов, а также изменение остатков оборотного капитала представить в виде следующей таблицы.

Таблица 4.1 – Наличие, состав и динамика объема оборотного капитала

| Наименование элемента оборотного капитала | На начало 1 периода | На начало 2 периода | % изменения за 1 период | На начало 3 периода | % изменения за 2 период | |||

| Сумма, руб. | Структура, % | Сумма, руб. | Структура, % | Сумма, руб. | Структура, % | |||

| Материальные запасы | 117661510.0 | 28 | 118800040.0 | 27 | 101 | 117488720.0 | 27 | 99 |

| Дебиторская задолженность | 203172310.0 | 48 | 216950000.0 | 49 | 107 | 216090950.0 | 49 | 100 |

| Краткосрочные финансовые вложения | 91865190.0 | 22 | 97554960.0 | 22 | 106 | 97607640.0 | 22 | 100 |

| Денежные средства | 6691050.0 | 2 | 6730710.0 | 2 | 101 | 6860100.0 | 2 | 102 |

| Прочие оборотные активы | 1430790.0 | 0 | 1406440.0 | 0 | 98 | 1450710.0 | 3 | 103 |

| Всего оборотный капитал | 420820850 | 441442150 | 439498120 | |||||

Для характеристики использования оборотного капитала предприятия применяются следующие показатели:

• коэффициент оборачиваемости;

• показатель средней продолжительности одного оборота в днях;

• коэффициент закрепления.

Коэффициент оборачиваемости (или число оборотов за отчетный период) характеризует число оборотов, совершаемых каждым вложенным в оборотный капитал рублем, и исчисляется по формуле:

![]() , раз (4.1)

, раз (4.1)

В первом периоде:

![]() =10,9

=10,9

![]() =6,1

=6,1

![]() =25,3

=25,3

![]() = 192,1

= 192,1

![]() = 1664,4

= 1664,4

![]() = 2,9

= 2,9

Во втором периоде:

![]() = 12,1

= 12,1

![]() = 6,6

= 6,6

![]() =14,7

=14,7

![]() =211,9

=211,9

![]() =1008,2

=1008,2

![]() = 3,2

= 3,2

где: ![]() – общий объем доходов за выполненные работы и услуги, руб.;

– общий объем доходов за выполненные работы и услуги, руб.;

![]() – средний остаток оборотного капитала, руб.

– средний остаток оборотного капитала, руб.

Показатель средней продолжительности одного оборота:

![]() , дн. (4.2)

, дн. (4.2)

В первом периоде:

![]() =2,7

=2,7

![]() =4,9

=4,9

![]() =1,1

=1,1

![]() =0,15

=0,15

![]() = 0,01

= 0,01

![]() =10,3

=10,3

Во втором периоде:

![]() =2,4

=2,4

![]() =4,5

=4,5

![]() =2,04

=2,04

![]() =0,14

=0,14

![]() =0,02

=0,02

![]() = 9,3

= 9,3

где: ![]() – продолжительность периода, за который определяется показатель (для месяца — 30 дней; квартала — 90 дней; года — 360 дней).

– продолжительность периода, за который определяется показатель (для месяца — 30 дней; квартала — 90 дней; года — 360 дней).

Коэффициент закрепления оборотного капитала – величина, обратная коэффициенту оборачиваемости; он характеризует сумму среднего остатка оборотного капитала, приходящегося на 1 руб. дохода:

![]() (4.3)

(4.3)

В первом периоде:

![]() =0,09

=0,09

![]() =0,16

=0,16

![]() =0,03

=0,03

![]() =0,005

=0,005

![]() = 6,0

= 6,0

![]() =0,34

=0,34

Во втором периоде:

![]() =0,08

=0,08

![]() =0,15

=0,15

![]() =0,06

=0,06

![]() =0,004

=0,004

![]() =9,9

=9,9

![]() =0,31

=0,31

Показатели оборачиваемости оборотного капитала исчисляют для сравнения с планом только по нормируемому оборотному капиталу, а для сравнения в динамике – по всему оборотному капиталу.

Рассчитанные показатели использования оборотного капитала представьте в виде следующей таблицы:

Таблица 4.2 – Показатели использования оборотного капитала

| Наименование элемента оборотного капитала | За 1 период | За 2 период | ||||||

| Средний остаток оборотного капитала |

|

|

| Средний остаток оборотного капитала |

|

|

| |

| Материальные запасы | 118230775 | 10,9 | 2,7 | 0,09 | 118144380 | 12,1 | 2,4 | 0,08 |

| Дебиторская задолженность | 210061155 | 6,1 | 4,9 | 0,16 | 216520475 | 6,6 | 4,5 | 0,15 |

| Краткосрочные финансовые вложения | 50810343 | 25,3 | 1,1 | 0,03 | 97581300 | 14,7 | 2,04 | 0,06 |

| Денежные средства | 6710880 | 192,1 | 0,15 | 0,005 | 6795405 | 211,9 | 0,14 | 0,004 |

| Прочие оборотные активы | 774759,5 | 1664,4 | 0,01 | 6,0 | 1428575 | 1008,2 | 0,02 | 9,9 |

| Всего оборотный капитал | 431131500 | 2,9 | 10,3 | 0,34 | 440470135 | 3,2 | 9,3 | 0,31 |

Для того, чтобы определить сумму оборотного капитала, высвобожденную из оборота (или дополнительно вовлеченную в оборот) необходимо воспользоваться следующей формулой:

![]() , руб. (4.4)

, руб. (4.4)

![]() =440470135-431131500=9338635

=440470135-431131500=9338635

При этом изменение среднего остатка оборотного капитала произошло вследствие изменения двух факторов:

· за счет изменения коэффициента закрепления:

![]() , руб. (4.5)

, руб. (4.5)

![]() = - 43209408

= - 43209408

· за счет изменения объема доходов:

![]() , руб. (4.6)

, руб. (4.6)

![]() =51260134

=51260134

Это значит, что:

![]() , руб. (4.7)

, руб. (4.7)

В отчетном периоде средний остаток оборотного капитала увеличился на 9338635 руб.

На данное изменение повлияли следующие факторы:

за счет увеличения объема доходов на 150765100 средний остаток оборотного капитала увеличился на 512601314 руб. В отчетном периоде увеличился коэффициент оборачиваемости по основным элементам оборотного капитала и показатель средней продолжительности одного оборота.

5. Статистическое изучение трудовых ресурсов

Баланс рабочего времени в человеко-днях и структуру фонда рабочего времени представим в виде таблицы

Таблица 5.1 – Использование фонда рабочего времени

| Показатель | 1 период | 2 период | ||||||

| Всего | в том числе рабочих | В среднем на одного работника | % к итогу по графе всего | Всего | в том числе рабочих | В среднем на одного работника | % к итогу по графе всего | |

| Отработано человеко-дней | 3935.2 | 3498.1 | 0,01 | 62.7 | 4553.1 | 3952.7 | 0,015 | 62.2 |

| Целодневные простои | 45.5 | 42.2 | 0,016 | 0.7 | 50 | 46.0 | 0,013 | 0.6 |

| Человеко-дней неявок на работу всего, в том числе: | 499.3 | 459.7 | 0,017 | 7.9 | 588.9 | 533.3 | 0,015 | 8.0 |

| неявки по уважительным причинам | 40.5 | 38.3 | 0,016 | 0.64 | 47.2 | 43.4 | 0,014 | 0.64 |

| отпуска | 455.8 | 419.5 | 0,017 | 7.2 | 540.9 | 489.3 | 0,014 | 7.3 |

| прогулы и другие неявки из-за нарушения трудовой дисциплины | 3 | 1.9 | 0,021 | 0.04 | 0.8 | 0.6 | 0,016 | 0.01 |

| человеко-дни праздничные и выходные | 1792.00 | 1600.00 | 0,017 | 28.5 | 2124.00 | 1854.00 | 0,015 | 29.0 |

| Всего человеко-дней явок и неявок на работу | 6272.00 | 5600.00 | 0,001 | 10.0 | 7316.00 | 6386.00 | 0,001 | 10,0 |

Среднесписочное число работников определяется как сумма человеко-дней явок и неявок, деленная на полное календарное число дней в месяце, т. е.

![]() , чел. (5.1)

, чел. (5.1)

ЧДя= отработанные человеко-дни + целодневные простои,

ЧДя1= 3935,2+45,5= 3980,7

ЧДя2= 3952,7+46,0= 4603,0

![]() =160

=160

![]() =142,8

=142,8

![]() =167,4

=167,4

![]() =146,0

=146,0

Среднеявочное число показывает среднее за период число рабочих, явившихся на работу. Оно определяется путем деления суммы человеко-дней явок на работу на число рабочих дней в отчетном периоде. Причем явками на работу следует считать отработанные человеко-дни и человеко-дни целодневного простоя.

![]() , чел. (5.2)

, чел. (5.2)

![]() =142,1

=142,1

![]() =126,4

=126,4

![]() =148,4

=148,4

![]() =128,9

=128,9

Среднее число фактически работавших лиц показывает среднюю численность работников, которая фактически использовалась предприятием для работы. Оно исчисляется путем деления общего количества отработанных человеко-дней за отчетный период на число рабочих дней в отчетном периоде:

![]() , чел. (5.3)

, чел. (5.3)

![]() =140,5

=140,5

![]() =124,9

=124,9

![]() =146,8

=146,8

![]() =127,5

=127,5

· коэффициент использования списочного состава работников как отношение явочного числа к среднесписочному числу:

![]() (5.4)

(5.4)

![]() =0,88

=0,88

![]() =0,88

=0,88

![]() =0,88

=0,88

![]() =0,88

=0,88

· коэффициент использования явочного числа работников как отношение среднего числа фактически работавших лиц к среднему явочному числу:

![]() (5.5)

(5.5)

![]() =0,9

=0,9

![]() =0,9

=0,9

![]() =0,9

=0,9

![]() =0,9

=0,9

Показатели, характеризующие численный состав работников, необходимо свести в следующую таблицу:

Таблица 5.2 – Численность работников предприятия и степень их использования

| Показатель | Значение | Абсолютный прирост | Темп роста, % | Темп прироста, % | |

| 1 период | 2 период | ||||

| Среднесписочная численность работников всего, в том числе рабочих | 160,0 142,8 | 167,4 146,0 | 7,4 3,2 | 104,6 102,2 | 4,6 2,2 |

| Среднявочная численность работников всего, в том числе рабочих | 142,1 126,4 | 148,4 128,9 | 6,3 2,5 | 104,4 101,9 | 4,4 1,9 |

| Среднее число фактически работавших работников всего, в том числе рабочих | 140,5 124,9 | 146,8 127,5 | 6,3 2,6 | 104,4 102,08 | 4,4 2,08 |

| Коэффициент использования списочного состава всего, в том числе рабочих | 0,88 0,88 | 0,88 0,88 | 0 0 | 0 0 | 0 0 |

| Коэффициент использования явочного состава всего, в том числе рабочих | 0,9 0,9 | 0,9 0,9 | 0 0 | 0 0 | 0 0 |

Наиболее часто в статистических расчетах для характеристики движения кадров используются следующие показатели:

1. коэффициент оборота по приему вычисляют путем деления числа принятых за отчетный период на среднесписочное число работников за этот же период:

![]() (5.6)

(5.6)

![]() =0,3

=0,3

![]() =0,31

=0,31

2. коэффициент оборота по выбытию определяется путем деления числа уволенных за отчетный период на среднесписочное число работников за этот же период:

![]() (5.7)

(5.7)

![]() =0,24

=0,24

![]() =0,26

=0,26

![]() =0,01

=0,01

![]() =0,02

=0,02

![]() =0,025

=0,025

![]() =0,02

=0,02

![]() =0,18

=0,18

![]() =0,19

=0,19

![]() =0,01

=0,01

![]() =0,02

=0,02

3. коэффициент текучести кадров представляет собой отношение числа выбывших по неуважительным причинам за период и среднесписочного числа работников за этот же период:

(5.8)

(5.8)

=0,2

=0,2

=0,21

=0,21

4. коэффициент постоянства рабочих кадров рассчитывается как отношение числа лиц, состоящих в списочном составе весь отчетный период (т. е. с 1 января по 31 декабря) на данном предприятии, и среднесписочной численности:

![]() (5.9)

(5.9)

![]() =0,75

=0,75

![]() =0,73

=0,73

5. коэффициент сменяемости свидетельствует об общем движении работников, и измеряется отношением наименьшего из двух чисел (принятых или уволенных за год) к их среднесписочной численности.

![]() (5.10)

(5.10)

![]() =0,24

=0,24

![]() = 0,26

= 0,26

Результаты полученных расчетов сведем в итоговую таблицу:

Таблица 5.2 – Численность работников предприятия и степень их использования

| Показатели | Значение | Абсолютный прирост | Темп роста, % | |

| 1 период | 2 период | |||

| 1. Среднесписочная численность | 160 | 167 | 7 | 104,3 |

| 2. Принято на работу | 48 | 53 | 5 | 110,4 |

| 3. Уволено всего, | 39 | 44 | 5 | 112,8 |

| в том числе: по сокращению численности | 3 | 4 | 1 | 133,3 |

| с уходом на пенсию | 4 | 4 | 0 | 100,0 |

| по собственному желанию | 29 | 32 | 3 | 110,3 |

| за нарушение трудовой дисциплины | 3 | 4 | 1 | 133,3 |

| 4. Коэффициент оборота: по принятым | 0,3 | 0,31 | 0,01 | 103,3 |

| по уволенным всего, | 0,24 | 0,26 | 0,02 | 108,3 |

| в том числе: по сокращению численности | 0,01 | 0,02 | 0,01 | 200 |

| с уходом на пенсию | 0,025 | 0,02 | -0,005 | 80 |

| по собственному желанию | 0,18 | 0,19 | 0,01 | 105,5 |

| за нарушение трудовой дисциплины | 0,01 | 0,02 | 0,01 | 200 |

| 5. Коэффициент текучести | 0,2 | 0,21 | 0,01 | 105 |

| 6. Коэффициент постоянства | 0,75 | 0,73 | -0,02 | 97,3 |

| 7. Коэффициент сменяемости | 0,24 | 0,26 | 0,02 | 108,3 |

Задачей статистики является определение избытка или недостатка работников.

По каждой категории работников, кроме рабочих, определяется показатель абсолютного избытка или недостатка по формуле:

![]() , чел. (5.11)

, чел. (5.11)

где ![]() и

и ![]() – среднесписочная численность работников, кроме рабочих, соответственно за отчетный и предыдущий период.

– среднесписочная численность работников, кроме рабочих, соответственно за отчетный и предыдущий период.

![]() 21-17=4

21-17=4

По категории рабочих исчисляется показатель избытка или недостатка с учетом выполнения плана по объему выполненной работы (услуг), называемый показателем относительного избытка или недостатка. Он исчисляется по формуле:

![]() , чел. (5.12)

, чел. (5.12)

где ![]() – индекс изменения объема выполненной работы (услуг).

– индекс изменения объема выполненной работы (услуг).

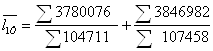

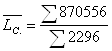

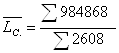

![]() = 3846982/ 3780076=1,01

= 3846982/ 3780076=1,01

![]() =146,0-143*1,01=3,03

=146,0-143*1,01=3,03

Общий избыток или недостаток определяется как сумма результата по этим категориям:

![]() , чел. (5.13)

, чел. (5.13)

![]() 4+3,03=7,03 чел.

4+3,03=7,03 чел.

Производительность труда – это способность работников производить в единицу времени то или иное количество материальных благ или время, необходимое для выполнения единицы продукции.

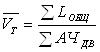

Производительность труда работников необходимо определить в натуральном выражении, т.е. в качестве объема произведенной продукции следует принять величину грузооборота. Таким образом средняя производительность труда работников за каждый период рассчитывается по формуле:

![]() , ткм. (5.14)

, ткм. (5.14)

![]() =23625,4 ткм

=23625,4 ткм

![]() =23035,8 ткм

=23035,8 ткм

Изменение производительности труда определяется следующим индексом:

![]() (5.15)

(5.15)

![]() =0,97

=0,97

Так как между объемом грузооборота, производительностью труда и численностью персонала существует функциональная взаимосвязь, то изменение фактического грузооборота в текущем периоде по сравнению с предыдущим периодом происходит под влиянием следующих факторов:

· за счет изменения производительности труда:

![]() , ткм. (5.16)

, ткм. (5.16)

![]() = - 98463,2 ткм.

= - 98463,2 ткм.

· за счет изменения численности работников:

![]() , ткм. (5.17)

, ткм. (5.17)

![]() = 165377,8 ткм

= 165377,8 ткм

При этом следует иметь в виду, что:

![]() , ткм. (5.18)

, ткм. (5.18)

![]() - 98463,2+165377,8=66914,6 ткм.

- 98463,2+165377,8=66914,6 ткм.

Выводы:

Трудовые ресурсы в фактическом периоде можно было использовать эффективнее, не допуская увеличения количества целодневных простоев и человеко-дней неявок, увеличивая среднее число фактически работавших лиц. Коэффициент текучести увеличился на 0,01%, коэффициент постоянства уменьшился на 0,02%, увеличился коэффициент сменяемости на 0,02% и как следствие наблюдается снижение производительности труда на 0,97%.

6. статистическое изучение оплаты труда

В состав фонда заработной платы включается основная и дополнительная заработная плата.

К основной заработной плате относится заработная плата за фактически отработанное время или выполненный объем работ в конкретных условиях. Она включает оплату труда по тарифным ставкам, сдельным расценкам, окладам, а также различные виды доплат, надбавок, премий.

К дополнительной заработной плате относится заработная плата за фактически неотработанное время, но подлежащее оплате согласно действующего законодательства. Дополнительная заработная плата включает оплату ежегодных отпусков, учебных отпусков, льготных часов подростков, времени, связанного с выполнением государственных обязанностей и т. д.

Таблица 6.1 – Структура фонда заработной платы работников

| Показатели | Начислено за 1 период | Начислено за 2 период | ||||||||

| Водителям | Ремонтным рабочим | Руководителям, специалистам, служащим | итого | % к итогу | Водителям | Ремонтным рабочим | Руководителям, специалистам, служащим | итого | % к итогу | |

| Сдельная зарплата | 34527550 | 13118220 | 6405080 | 54050850 | 42,6 | 38589340 | 14166390 | 8649050 | 61404780 | 43,1 |

| Повременная зарплата | 9726070 | 3695270 | 1804250 | 15225590 | 11,9 | 11281340 | 4141450 | 2528490 | 17951280 | 12,5 |

| Премии: при сдельной при повременной | 21721560 | 8252780 | 4029480 | 34003820 | 26,8 | 23726620 | 8710190 | 5317860 | 37754670 | 26,4 |

| Доплата за сверхурочную работу | 1296810 | 492700 | 240570 | 2030080 | 1,6 | 1701150 | 624500 | 381280 | 2706930 | 1,8 |

| Доплата за работу в выходные и праздники | 2269420 | 862230 | 420990 | 3552640 | 2,8 | 1880220 | 690240 | 421420 | 2991880 | 2,09 |

| Доплата за квалификацию | 3323070 | 1262550 | 616450 | 5202070 | 4,09 | 3581380 | 1314750 | 802700 | 5698830 | 4,0 |

| Доплата за стаж | 1702060 | 646670 | 315740 | 2664470 | 2,09 | 1701150 | 624500 | 381280 | 2706930 | 1,8 |

| Оплата внутрисменных простоев | 405250 | 153970 | 75180 | 634400 | 0,5 | 537210 | 197210 | 120400 | 854820 | 0,59 |

| Оплата отпусков | 1539960 | 585100 | 285670 | 2410730 | 1,9 | 1880220 | 690240 | 421420 | 2991880 | 2,09 |

| Вознаграждение за выслугу лет | 3971480 | 1508900 | 736730 | 6217110 | 4,8 | 4655800 | 1709180 | 1043500 | 7408480 | 5,2 |

| Прочие выплаты | 567350 | 215560 | 105250 | 888160 | 0,7 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО | 81050580 | 30793950 | 15035390 | 126879920 | 100 | 89534430 | 32868650 | 20067400 | 142470480 | 100 |

Фонд заработной платы в зависимости от включаемых в него выплат делится на часовой, дневной и месячный. Величина фонда заработной платы при прочих равных условиях зависит от численности работников предприятия, поэтому для изучения уровня оплаты труда работников определяется средняя заработная плата.

Первый период:

ФЗПч= 54050850+15225590+34003820+5202070=108482330

ФЗПд= 108482330+2030080+634400=111146810

ФЗПм= 111146810+3552640+2664470+2410730+6217110+888160=126879920

ЧЧотр=(3935,2 +45,5) ·8,53=33955,3

Второй период:

ФЗПч=61404780+17951280+37754670+6315280=123426010

ФЗПд=123426010+2706930+854820=126987760

ФЗПм=126987760 +2991880+ 2706930+ 2991880+ 7408480=143086930

ЧЧотр=(4553,1+50)·8,39= 38620,0

Часовой фонд заработной платы – это заработная плата, начисленная за все фактически отработанное время и фактически выполненный объем работ по часовым тарифным ставкам и сдельным расценкам. Сюда включают сдельную и повременную заработную плату, все виды доплат, кроме доплат за сверхурочность, и премии в соответствии с утвержденными положениями о премировании.

![]() , руб. (6.1)

, руб. (6.1)

![]() =3194,8 руб.

=3194,8 руб.

![]() =3195,9 руб.

=3195,9 руб.

Дневной фонд заработной платы – это сумма часовых фондов заработной платы, начисленных за все отработанные человеко-дни в отчетном периоде. Он включает в себя весь часовой фонд заработной платы, а также оплаты перерывов кормящих матерей, оплата часов внутрисменного простоя, льготных часов подростков, внутрисменных перерывов и доплату за работу в сверхурочные часы.

Исходя из этого среднедневная заработная плата характеризует средний уровень оплаты одного отработанного человеко-дня. Она определяется путем деления дневного фонда заработной платы на число отработанных человеко-дней:

, руб. (6.2)

, руб. (6.2)

![]() =27921,4 руб.

=27921,4 руб.

![]() =27587,4 руб.

=27587,4 руб.

Месячный фонд заработной платы – это сумма дневных фондов заработной платы, включая оплату основного и дополнительного отпусков, учебных отпусков, целодневных простоев, выплату выходных пособий, вознаграждений за выслугу лет и по итогам работы за год.

Среднемесячная заработная плата выражает средний уровень заработной платы одного работника за месяц. Она определяется как частное от деления месячного фонда заработной платы на среднесписочное число работников:

![]() , руб. (6.3)

, руб. (6.3)

![]() =792999,5

=792999,5

![]() =856807,9

=856807,9

При расчете отработанных человеко-часов и человеко-дней следует принять среднюю продолжительность рабочего дня в первом периоде 8,53 часа, а во втором – 8,39 часа.

Таблица 6.2 – Среднемесячная заработная плата работников АТП за два периода

| Категории работников | 1 период | 2 период | Изменение среднемесячной зарплаты, % | ||||

| Среднесписочная численнос. | Месячный фонд зарпл. | Среднемесячная зарпл. | Среднесписочная численнос. | Месячный фонд зарпл. | Среднемесячная зарпл. | ||

| Водители | 10 | 81050580 | 8105058 | 10 | 89534430 | 8953443 | 110,4 |

| Ремонтные рабочие | 142 | 30793950 | 216858 | 146 | 32868650 | 225127 | 103,8 |

| Руководители специалисты и служащие | 8 | 15035390 | 1879423 | 11 | 20067400 | 1824309 | 97,0 |

| ИТОГО | 160 | 126879920 | 792999 | 167 | 143086930 | 856807 | 107,5 |

Общее изменение средней заработной платы в целом по предприятию определяется индексом переменного состава и в общем виде определяется по формуле:

(6.4)

(6.4)

![]() =1,080

=1,080

В абсолютном выражении изменение средней заработной платы рассчитывается по формуле:

, руб. (6.5)

, руб. (6.5)

![]() = 63808

= 63808

Чтобы определить изменение самой средней зарплаты в относительном выражении, надо воспользоваться отношением:

(6.6)

(6.6)

![]() =0,108

=0,108

Числитель этого индекса показывает полный фонд заработной платы по всем категориям работников. Знаменатель дроби выражает, каков был бы месячный фонд заработной платы во втором периоде при средней зарплате первого периода. В абсолютном выражении это изменение определяется формулой:

, руб. (6.7)

, руб. (6.7)

![]() = (856807,9*167/ 167)- (792999,5*167/ 167)=63808

= (856807,9*167/ 167)- (792999,5*167/ 167)=63808

Изменение средней заработной платы в целом по предприятию за счет изменения в распределении работников по категориям определяется индексом влияния структурных сдвигов. Чтобы определить изменение структуры, надо индекс средней зарплаты переменного состава разделить на индекс средней зарплаты постоянного состава, т.е.:

(6.8)

(6.8)

![]() =1

=1

или в абсолютном выражении:

, руб. (6.9)

, руб. (6.9)

![]() 792999,5-792999,5=0

792999,5-792999,5=0

При этом следует учитывать, что:

![]() , руб. (6.10)

, руб. (6.10)

63808+0= 63808

При статистическом изучении заработной платы необходимо также установить соответствие между темпами роста средней заработной платы и производительности труда. Для характеристики соотношения роста производительности труда и средней заработной платы работников используется коэффициент опережения (отставания).

Коэффициент опережения (отставания) определяется по формуле:

(6.11)

(6.11)

![]() =0,1

=0,1

Для определения суммы экономии или перерасхода фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

, руб. (6.12)

, руб. (6.12)

![]() =771127,1

=771127,1

Положительное значение показателя означает перерасход фонда оплаты труда, отрицательное – экономию.

Выводы:

В отчетном периоде увеличилось среднесписочное число работников и как следствие увеличился часовой, дневной и месячный фонд заработной платы, соответственно на

14943680, 15840950, 16207010 руб. Сумма перерасхода фонда заработной платы составляет 771127,1 руб.

7. Статистическое изучение себестоимости

Под себестоимостью перевозок понимают выраженные в денежной форме затраты транспортного предприятия на выполнение определенного объема транспортной продукции, связанные с использованием в процессе производства основных фондов, материалов, сырья, топлива и энергии, а также труда.

Себестоимость грузовых перевозок – это эксплуатационные затраты на грузовые перевозки, приходящаяся в среднем на 10 ткм грузооборота или на 1 км общего пробега, т. е.:

![]() , руб. (7.1)

, руб. (7.1)

![]() =2484,48, руб

=2484,48, руб

![]() =2713,13, руб

=2713,13, руб

, руб. (7.2)

, руб. (7.2)

![]() =1078,7 руб

=1078,7 руб

![]() =1059.7 руб

=1059.7 руб

Широкое применение получил показатель затрат на 1 руб. общего объема доходов, который также является одним из показателей себестоимости. Показатель затрат на 1 руб. доходов определяется по формуле:

![]() , руб. (7.3)

, руб. (7.3)

![]() =0,728

=0,728

![]() =0,724

=0,724

Изменение общей суммы затрат определяется путем сопоставления затрат отчетного периода с затратами предыдущего периода. Структуру затрат и динамику их изменения рационально сведем в таблицу

Таблица 7.1 – Динамика изменения затрат и их структура

| Наименование затрат | 1 период | 2 период | % изменения затрат | ||

| Сумма, руб. | % к итогу | Сумма, руб. | % к итогу | ||

| Заработная плата персонала с отчислениями | 176363088.80 | 0.19 | 198033967.20 | 0.19 | 112.2 |

| Затраты на топливо | 361199230.0 | 0.38 | 378251290.0 | 0.36 | 104.7 |

| Затраты на смазочные и эксплуатационные материалы | 108190720.0 | 0.12 | 138921760.0 | 0.13 | 128.4 |

| Затраты на восстановление износа и ремонт шин | 50620480.0 | 0.05 | 65233730.0 | 0.06 | 128.8 |

| Затраты на техническое обслуживание и ремонт подвижного состава | 97578260.0 | 0.10 | 103017110.0 | 0.10 | 105.5 |

| Амортизация основных средств | 97319650.00 | 0.10 | 110752190.00 | 0.11 | 113.8 |

| Общехозяйственные расходы | 47884130.0 | 0.05 | 49529700.0 | 0.05 | 103.4 |

| ИТОГО | 939155558.8 | 1043739747.2 | |||

Непосредственно суммы расходов нельзя сопоставлять, так как они соответствуют разным объемам грузооборота. Для обеспечения их сопоставимости необходимо определить сумму затрат предыдущего периода, скорректированную на фактический грузооборот. Для этого сумму расходов предыдущего периода необходимо умножить на индекс грузооборота. Такой расчет выполняется по всем статьям переменных расходов. По постоянным расходам такая корректировка не делается, так как их величина не зависит от объема грузооборота. К постоянным расходам относятся накладные расходы и амортизация основных фондов.

Только после такой корректировки можно определить размер экономии (перерасхода) затрат. Экономия или перерасход по каждой статье устанавливается путем вычитания из фактической суммы затрат по каждой статье затрат предыдущего периода, скорректированных на фактический грузооборот.

![]() , руб. (7.4)

, руб. (7.4)

Ip=p1:p0=3846982:3780076=1.01

198033967-176363088.80*1.01=21887587.18

378251290.0-361199230.0*1.01=17222580.6

138921760.0-108190720.0*1.01=31038350.4

65233730.0-50620480.0*1.01=14759382.5

103017110.0-97578260.0*1.01=5493238.5

Разность с отрицательным знаком означает экономию, с положительным знаком – перерасход. Алгебраическая сумма экономии (перерасхода) по всем статьям дает общую сумму экономии (перерасхода) от изменения себестоимости:

![]() , руб. (7.5)

, руб. (7.5)

21887587.18+17222580.6+31038350.4+14759382.5+5493238.5=90401139,18

Важным обобщающим показателем себестоимости является показатель затрат на рубль доходов, который наглядно показывает связь между себестоимостью и прибылью. Как уже упоминалось ранее этот показатель определяется путем деления общих затрат на перевозки на полученный доход от выполнения этих перевозок. В процессе статистического анализа необходимо изучить динамику затрат на рубль доходов и определить влияние факторов на изменение уровня данного показателя.

При исследовании изменения этого показателя во времени следует учитывать, что снижение этого показателя свидетельствует о более эффективной работе предприятия.

Для того, чтобы охарактеризовать изменение этого показателя, необходимо рассчитать относительную величину динамики или индивидуальный индекс изменения затрат на рубль доходов:

(7.6)

(7.6)

![]() =0.994

=0.994

Эту зависимость можно отразить в виде следующей модели. Затраты на перевозку в общем виде представляют собой произведение объема выполненной транспортной работы (грузооборота) на себестоимость единицы этой работы (себестоимость 1 ткм):

![]() (7.7)

(7.7)

![]() =939152322,0

=939152322,0

З1= 3846982*271,313=1043736227,3

В свою очередь доходы – это произведение объема выполненной работы (грузооборота) на среднюю доходную ставку 1 ткм, т.е.:

![]() (7.8)

(7.8)

d= Д:P

d0=1289548500:3780076= 341.14

d1= 1440313600:3846982= 374.40

![]() =1289548500

=1289548500

Д1=3846982*374.40=1440313600

Тогда изменение затрат на рубль дохода можно представить следующим индексом:

(7.9)

(7.9)

![]() =0.994

=0.994

или в абсолютном выражении:

![]() , руб. (7.10)

, руб. (7.10)

![]() = -0.004

= -0.004

Для того, чтобы определить влияние изменения тарифов на изменение показателя затрат на один рубль дохода необходимо рассчитать следующий индекс, в котором влияние изменения объема работ и себестоимости изолировано:

(7.11)

(7.11)

![]() =0,910

=0,910

что в абсолютном выражении составит:

, руб. (7.12)

, руб. (7.12)

![]() =- 0,071

=- 0,071

Влияние изменения себестоимости перевозок определяется индексом, в котором изолировано влияние объема работ и тарифов:

(7.13)

(7.13)

![]() =1,092

=1,092

в абсолютном выражении:

(7.14)

(7.14)

![]() =0,067

=0,067

После выполненных расчетов необходимо выполнить следующую проверку:

(7.15)

(7.15)

![]() =1

=1

= 0,910*1,092*1= 0,994

![]() 0,994

0,994

![]() , руб. (7.16)

, руб. (7.16)

![]() =- 0,071+0,067+0= - 0,004

=- 0,071+0,067+0= - 0,004

Выводы:

Показатель затрат на 1 руб, который является одним из показателей себестоимости и в отчетном периоде снизился на 0, 004, вместе с тем как уменьшились затраты на топливо на 0,02%. Однако перерасход затрат в отчетном периоде составил 90401139,18, т.к. по многим статьям расходов наблюдается увеличение показателей- увеличились затраты смазочных и эксплуатационных материалов на 0,01%, затраты на износ и восстановление шин на 0,01%, затрат на перевозку.

8. Статистическое изучение финансовых результатов

Основные финансовые результаты производственно-хозяйственной деятельности автотранспортных предприятий характеризуют абсолютные и относительные показатели: валовая выручка (доходы), прибыль, рентабельность.

Прибыль – это часть добавленной стоимости, получаемой автотранспортным предприятием после реализации предоставляемых транспортных работ и услуг. Количественно прибыль представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость и других отчислений из выручки в госбюджет и внебюджетные фонды) и полной себестоимости реализованных транспортных работ и услуг.

![]() , руб. (8.1)

, руб. (8.1)

![]() = 257909700, руб

= 257909700, руб

![]() = 288062720, руб

= 288062720, руб

БП1= 1289548500- 257909700- 939152322,0=92486478 руб

БП2= 1440313600-288062720-1043736227,3= 108514652,7 руб

Показателем эффективности работы автотранспортного предприятия является уровень рентабельности, который рассчитывается как отношение суммы прибыли к текущим затратам или авансированным ресурсам.

Отношение суммы прибыли от выполненных перевозок к полной их себестоимости (т. е. к текущим затратам) называется рентабельностью перевозок.

. (8.2)

. (8.2)

92486478/ 939152322,0 *100=9,847

108514652,7/ 1043736227,3 *100= 10,396

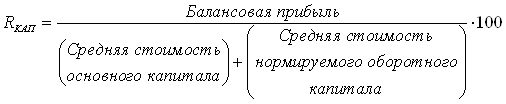

Для характеристики эффективности использования основного и оборотного капитала определяется рентабельность предприятия. Она представляет собой отношение суммы балансовой прибыли за отчетный период к сумме средней стоимости основного капитала и средней стоимости нормируемого оборотного капитала за отчетный период. Этот показатель часто называют рентабельностью капитала.

. (8.3)

. (8.3)

= 1,029

= 1,029

= 1,177

= 1,177

Для характеристики динамики доходов определим индекс доходов как соотношение доходов, полученных в текущем периоде, с доходами за предыдущий период (в относительном выражении) или разность доходов двух периодов (в абсолютном выражении):

(8.4)

(8.4)

![]() =1.12

=1.12

![]() , руб. (8.5)

, руб. (8.5)

![]() =15075100

=15075100

Изменение суммы доходов зависит от изменения средней доходной ставки и объема выполненной транспортной работы и определяется индексным методом.

Влияние средней доходной ставки:

(8.6)

(8.6)

![]() =1.09

=1.09

![]() , руб. (8.7)

, руб. (8.7)

![]() = 127950621,3

= 127950621,3

Влияние объема выполненной транспортной работы:

(8.8)

(8.8)

![]() =1.01

=1.01

![]() , руб. (8.9)

, руб. (8.9)

![]() =22824312,8

=22824312,8

При этом:

(8.10)

(8.10)

![]() =1.1

=1.1

![]() , руб. (8.11)

, руб. (8.11)

![]() = 150765100

= 150765100

При статистическом исследовании прибыли особое внимание уделяется прибыли от перевозок, на размер которой влияют три фактора:

· изменение объема транспортной работы;

· изменение себестоимости транспортной работы;

· изменение средней доходной ставки.

Анализ влияния этих факторов на величину прибыли позволяет выявить дополнительные источники ее увеличения.

Изменение суммы прибыли от грузовых перевозок за счет каждого фактора следующее:

1) объема транспортной работы

![]() (8.12)

(8.12)

![]() = 22775605,2

= 22775605,2

2) себестоимости перевозок

![]() (8.13)

(8.13)

![]() =15387,9

=15387,9

3) средней доходной ставки

![]() (8.14)

(8.14)

![]() =127950621,3

=127950621,3

Знак «плюс» перед результатом означает увеличение прибыли, «минус» – уменьшение.

Общее абсолютное изменение прибыли за счет всех факторов составляет:

![]() (8.15)

(8.15)

![]()

=1507416114,4= 1507416114,4

Отметим, что при данном методе исследования прибыли ее значение не учитывает величину налогов, уплачиваемых из доходов, т.е. прибыль здесь является разницей только между доходами и затратами.

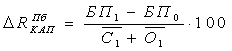

Общее изменение рентабельности определяется по формуле:

![]() (8.16)

(8.16)

![]() 1,177- 1,029=0,148

1,177- 1,029=0,148

Влияние изменения величины балансовой прибыли (т.е. чистые доходы за вычетом затрат) на динамику рентабельности капитала следующее:

(8.17)

(8.17)

![]() =0,173

=0,173

Влияние изменения объемов производственного капитала определяется следующим образом:

(8.18)

(8.18)

![]() =-0,026

=-0,026

Выводы:

Проанализировав финансовые результаты данного автотранспортного предприятия можно судить о его удовлетворительной работе. В отчетном периоде произошло увеличение балансовой прибыли ( на 16028174,7 руб), рентабельности перевозок (на 0,549) и рентабельности капитала (на 0,148), индекс доходов составил 1,12%. Общее абсолютное изменение прибыли за счет всех факторов составляет 1507416114,4 руб.

Похожие работы

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... стоимости, как правило, значительно выше, чем в малых предприятиях, где могут отсутствовать специальное оборудование, закрытые стоянки автомобилей, складские помещения и др. Непроизводственные основные фонды автотранспортного предприятия – это здания медицинских пунктов, детских и спортивных учреждений, здания пансионатов, предназначенных для отдыха работников, и т.д. Удельный вес стоимости ...

... объем груза, накопленный у поставщика, и объем, требуемый потребителю. Потребность равна минимуму изданных двух объемов. РАЗДЕЛ 2. ТРАНСПОРТНОЕ ОБЕСПЕЧЕНИЕ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «РАМБУРС» 2.1. Характеристика предприятия ООО «РАМБУРС» Общество с ограниченной ответственностью «РАМБУРС». Зарегистрировано 25.03.1997г. регистрационный номер 1145, учреждено в соответствии с ...

0 комментариев