Навигация

Организация учета затрат на производство по статьям калькуляции

60617

знаков

10

таблиц

0

изображений

Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет Казпотребсоюза

Кафедра «Бухгалтерский учет»

Курсовая работа

По дисциплине «Управленческий учет»

На тему «Организация учета затрат на производство по статьям калькуляции»

Караганда 2008

Содержание

ВВЕДЕНИЕ

1 КЛАССИФИКАЦИЯ ЗАТРАТ ПО КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ, ЕЕ НАЗНАЧЕНИЕ

1.1 Понятие, классификация и задачи учета производственных затрат

1.2 Классификация затрат по калькуляционных статьям, ее назначение

2 ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА ПРЯМЫХ И НАКЛАДНЫХ РАСХОДОВ НА ТОО «КАРЦВЕТМЕТ»

2.1 Синтетический и аналитический учет материальных затрат производства

2.2 Синтетический и аналитический учет трудовых затрат производства

2.3 Учет и списание накладных расходов

3 ОБОБЩЕНИЕ ПРЯМЫХ И НАКЛАДНЫХ РАСХОДОВ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Процесс производства на предприятии требует затрат материальных, трудовых, финансовых ресурсов на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Себестоимость продукции - выраженные в денежной форме затраты на ее производство и реализацию.

Промышленные предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влиянии на финансовые результаты, а также на величину затрат. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности производства.

Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания теоретиков и практиков учета. Этим характеризуется актуальность темы курсовой работы.

Калькулирование себестоимости основного производства осуществляется по трем основным калькуляционным статьям:

- основные материалы;

- труд основных производственных рабочих;

- производственные накладные расходы.

Цель курсовой работы – изучить организацию учета затрат на производство по статьям калькуляции.

В соответствии с поставленной целью были сформулированы основные задачи курсовой работы:

- изучить классификацию затрат по калькуляционных статьям, ее назначение;

- рассмотреть действующая практику учета прямых и накладных расходов на ТОО «Карцветмет»;

- исследовать обобщение прямых и накладных расходов;

Предметом исследования является производственный и управленческий учет затрат на основное производство промышленного предприятия.

Объектом исследования послужило предприятие ТОО «Карцветмет». Анализируемое предприятие осуществляет деятельность в сфере обработки цветных металлов и производства продукции из цветных металлов.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

1. Классификация затрат по калькуляционным статьям, ее назначение 1.1 Понятие, классификация и задачи учета производственных затрат

Для того чтобы знать, во что обходиться изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления. Таким образом, производственный процесс требует затрат материальных, трудовых, финансовых ресурсов. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции.

Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализация продукта (продукции). Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход. [1, с.136]

Даже из простого перечисления слагаемых затрат, образующих себестоимость продукции (работ, услуг), видно, что они не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты непосредственно связаны с производством продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие – с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки по действующему законодательству включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, – косвенно. Поэтому для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Классификация - это разделение на классы на основе определенных общих признаков объектов и закономерных связей между ними. Чем больше выделено признаков классификации, тем выше степень познания объектов.

Классификация затрат - группировка их по определенному признаку для использования в оперативном контроле, формировании себестоимости продукции и получении информации, необходимой для принятия управленческих решений. Она лежит в основе организации учета и анализа производственных затрат, калькулирования себестоимости продукции. Классификация должна отражать все характерные признаки, по которым одни затраты отличаются от других, разграничивать их по функциональной роли, в соответствии с которой каждый элемент, каждая сумма затрат выполняет какую-то определенную функцию.

Целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат – это выделить ту часть затрат, на которые может повлиять руководитель.

Классификация затрат по различным признакам в отечественной практике приведена в Приложении 1.

Перечень статей затрат, т.е. вопрос о том по каким статьям классифицировать затраты, каждое предприятие в условиях рынка решает самостоятельно. Иными словами руководство предприятия само решает, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и как их увязать с центрами ответственности; вести учет фактических либо стандартных (плановых, нормативных) полных либо частичных (переменных, прямых, ограниченных) затрат. Каждое предприятие, в своем управленческом учете имеет право разрабатывать и использовать для управления затратами свою номенклатуру затрат. Отличительная черта таких классификаций их условность, упрощенность, смешение различных признаков группировки затрат, частая подмена одного понятия другим (например, косвенные, накладные и постоянные затраты). Это можно объяснить прагматизмом западного учета, так как все направлено на создание условия для удобства практического применения, что иногда нарушает стройную систему или схему классификации.

Международная практика организации производственного учета предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

В этой связи заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета:

1) для калькулирования и оценки себестоимости произведенной продукции;

2) для планирования и принятия управленческих решений и

3) для осуществления процесса контроля и регулирования. Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления [2, с.31-32].

Калькуляция представляет собой способ исчисления себестоимости единицы продукции. Являясь одним из элементов метода бухгалтерского учета, она тесно связана с другими элементами, в первую очередь, со счетами. [3, с.56]

В калькуляции обобщаются затраты предприятия в денежной форме на производство и реализацию конкретного вида продукции.

Как уже было отмечено выше, в связи с основополагающим значением производственного процесса в деятельности предприятия, существует необходимость оперативного им управления. Значительная роль в этом отводится бухгалтерскому учету, отражающему непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность, своевременность и суммарную точность информации на основе документов.

Анализируя сущность и роль управления затратами производственного процесса предприятия, можно сформулировать следующее понятие учета производственных затрат (производственного учета): под производственным учетом понимается сбор данных для определения издержек производства, калькулирования себестоимости продукции, оценки ее запасов и незавершенного производства, выявления резервов экономии, устранения различного рода потерь и непроизводительных расходов.

«Под производственным учетом, - пишет К. Друри, - понимается сбор данных о производственных затратах для оценки стоимости запасов продукции» [2, с.31].

Производственный учет должен четко и детально отражать все процессы, связанные с производством продукции на предприятии и призван обеспечить:

- своевременное полное и достоверное отражение в учете всех фактических затрат, связанных с производством продукции, а также непроизводительных работ и потерь, допускаемых на отдельных участках деятельности предприятия;

- контроль над правильным использованием материальных, трудовых, финансовых и иных ресурсов предприятия, за соблюдением установленных норм расхода материалов и производительности труда;

- выявление резервов сокращения затрат;

- точное формирование себестоимости продукции посредством обоснованного распределения производственных затрат между отчетными периодами, остатками незавершенного производства и готовыми изделиями, между отдельными видами выпускаемой продукции.

1.2 Классификация затрат по калькуляционных статьям, ее назначениеБольшое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Классификация является одним из методов познания изучаемых объектов.

Затраты в разрезе статей калькуляции группируются в управленческом учете. Для исчисления производственной себестоимости продукции (работ, услуг) необходимо знать не только то, что затрачено в процессе производства, но и на наши цели (куда, на что) эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению их к технологическому процессу. Иными словами, классификация затрат по статьям калькуляции дает ответ на вопрос: на что израсходованы ресурсы и где? Такая группировка позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции. Постоянная проверка затрат по статьям калькуляции раскрывает назначение и связь каждой статьи с технологическим процессом, позволяет определить, как формируются затраты по видам вырабатываемой продукции и местам их возникновения (цехам, участкам, бригадам), а также выявить непроизводительные расходы и потери. Из информации управленческого учета можно узнать, на сколько доходен (прибылен) тот или иной вид продукции (работ, услуг).

Калькулирование себестоимости производства осуществляется по трем основным калькуляционным статьям:

- основные материалы;

- труд основных производственных рабочих;

- производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Например, дерево, используемое для изготовления стола, является частью продукта и, таким образом, квалифицируется как основной материал. В свою очередь материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, представляют собой вспомогательные материалы. Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, гвозди, используемые для приготовления конкретного стола, могут отождествляться с этим столом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на гвозди как часть прямых затрат на изготовление столов, будут неоправданны, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции. Вспомогательные материалы составляют часть производственных накладных расходов.

Затраты на труд основных производственных рабочих состоят из таких расходов, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером расходов на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), непосредственно занятых в производственном процессе. В противоположность этому жалованье среднего руководящего персонала или заработная плата штатного персонала отдела хранения (склада) не могут быть овеществлены в произведенном продукте, поэтому их относят к издержкам на непроизводительную рабочую силу. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую силу. Так же как и вспомогательные материалы, расходы на непроизводственную рабочую силу составляют часть производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы. Стоимость проката станка (машины, механизмы) для производства конкретного продукта — пример прямых расходов.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные производственные расходы.

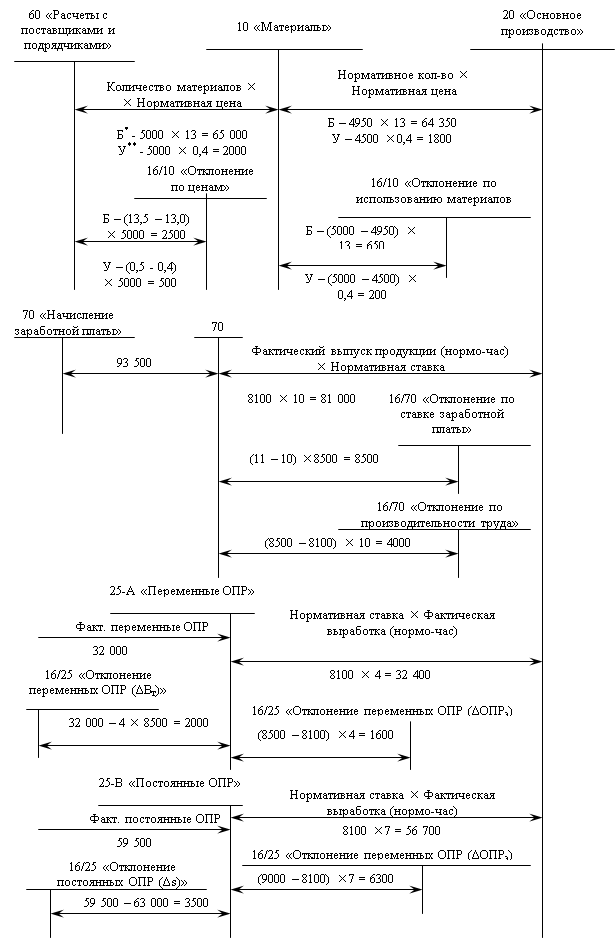

Производственные затраты являются основой калькуляционных расчетов, схематично производственная себестоимость основного производства изображена в Приложении 2.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования группы производственных счетов.

Для обеспечения учета всех затрат в рамках представленной классификации, распределения их между хозяйственными процессами, производствами, видами продукции создана система счетов бухгалтерского учета. Каждая организация, исходя из специфики своей хозяйственной деятельности, должна выбрать ту или иную совокупность счетов для учета затрат.

Затем, исходя из классификации затрат, в Типовом плане счетов бухгалтерского учета необходимо закрепить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских счетов.

В Типовом плане счетов для учета производственных затрат предназначены группы счетов раздела 8 «Счета производственного учета»: 8100 «Основное производство», 8200 «Полуфабрикаты собственного производства», 8300 «Вспомогательные производства», 8400 «Накладные расходы». [4]

Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты производства группируют по видам изготавливаемой продукции на счетах подраздела 8110 «Основное производство» Типового плана счетов, где учитываются затраты на основное производство, в том числе затраты на сырье и материалы, оплату труда и отчисления от сумм оплаты труда работников, непосредственно занятых в основном производстве, накладные расходы, относящиеся к основному производству. Счет по назначению калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов.

Счета данного подраздела, предназначенные для учета затрат на основное производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т.д.

Таким образом, в данной главе была рассмотрена классификация затрат по калькуляционных статьям, ее назначение.

Далее рассмотрим действующую практику учета прямых и накладных расходов производства на материалах ТОО «Карцветмет».

2. Действующая практика учета прямых и накладных расходов на ТОО «Карцветмет» 2.1 Синтетический и аналитический учет материальных затрат производства

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. При этом в статье "Материалы" отражается стоимость израсходованных на производство:

- сырья и основных материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при изготовлении продукции (проведении работ, оказании услуг);

- покупных изделий, полуфабрикатов, подвергающихся дополнительной обработке или монтажу данной организации;

- работ и услуг промышленного характера, выполняемых другими организациями; выполнения другими организациями отдельных операций по изготовлению продукции, обработке сырья и материалов, контролю за соблюдением установленных технологических процессов;

- вспомогательных материалов, используемых в процессе изготовления продукции (работ, услуг) для обеспечения нормального технологического или производственного процесса;

- топлива на технологические цели, как полученного со стороны, так и выработанного своим подразделением организации для плавильных агрегатов, домен, мартеновских печей, для нагрева металла в прокатных, кузнечно-штамповочных, прессовых и других цехах для проведения установленных технологическим процессом испытаний изделий (стендовых, сдаточных и контрольных испытаний турбин, дизелей и т.д.);

- всех видов покупной энергии (электроэнергии, пара и т.д.), расходуемой на технологические цели (электроплавку, электросварку, электролиз, термическую обработку, гальванические работы, электрохимическую обработку металлов, сушку древесины и т.д.);

- электрической и других видов энергии, вырабатываемых самой организацией, используемых для технологических целей.

Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также на трансформацию и передачу до подстанции или внешних вводов цехов.

Затраты на сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия состоят из расходов на приобретение, заготовку и доставку их на склад организации.

Расход сырья, материалов, покупных изделий, полуфабрикатов занимает значительный удельный вес в себестоимости продукции. Поэтому большое значение имеет контроль за их эффективным использованием.

Списание материалов на производство производится на основании отчета подотчетного лица, утвержденного руководителем организации. На основании этого отчета и приложенных к нему первичных документов бухгалтер составляет ведомость распределения материалов по направлениям расхода (по видам продукции, статьям затрат).

Рассмотрим практику учета материальных затрат на производство на примере ТОО «Карцветмет», действующего в сфере обработки цветных металлов.

ТОО «Карцветмет» имеет в своем составе следующие цеха основного производства: литейноволочильный и прокатный. Литейно-волочильный цех производит плавку, отливку и механическую обработку слитков из цветных металлов и их сплавов. Затем сплавы поступают в прокатный цех, который изготовляет готовую продукцию в виде полос, лент, прутков, проволоки, прутков, а также из отходов основных цехов изготовляют изделия культурно-бытового назначения и хозяйственного обихода.

Учет затрат на производство ведется по попередельному методу, при котором себестоимость продукции каждого последующего цеха слагается из производственных затрат и себестоимости полуфабрикатов. В состав готовой продукции включается продукция, полностью законченная обработкой, по качеству и размерам удовлетворяющая всем обязательным требованиям государственных стандартов, и технических условий, предназначенная для отпуска на сторону, принятая ОТК и сданная на склад. Готовую продукцию из производства на склады приходуют по приемо-сдаточным накладным.

Незавершенным производством считается продукция, не прошедшая в данном цехе всех стадий обработки, обусловленных технологическим процессом. В состав незавершенного производства в основных цехах заводов включается: металл, находящийся в плавильных, нагревательных печах, отлитые, но не разработанные слитки в литейном цехе, годные, но не сданные в прокатный цех слитки в литейном цехе, заготовки, находящиеся в прокатном цехе перед нагревательными печами и в печах и др. Кроме того, к незавершенному производству относится прокатанная, прессованная и тянутая заготовка, законченная обработкой в одном цехе, но не переданная в обработку в другой цех. Инвентаризация незавершенного производства проводится, как правило, ежемесячно.

Учет и калькулирование себестоимости продукции на предприятиях по обработке цветных металлов производятся по каждому цеху без подразделения на стадии производства, а внутри цехов - по полуфабрикатам и изделиям, выработанным из определенного металла или сплава. Расходы на материалы занимают большой удельный вес в себестоимости продукции.

Основным исходным сырьем для производства продукции являются: медь, алюминий, свинец, никель, олово, марганец, магний, слитки и заготовки из металлов и сплавов (полученные со стороны), лом и отходы цветных металлов и сплавов и другие виды цветных и редких металлов, входящие в состав сплавов.

При калькулировании себестоимости материальных ценностей в нее включаются: стоимость материальных ценностей по действующим договорным ценам; стоимость тары; затраты по доставке материалов до приобъектного склада и погрузочно-разгрузочные работы, включая расходы на экспедирование грузов; затраты по комплектации материалов.

Материалы отпускаются в основное производство ТОО «Карцветмет» на основе надлежаще оформленных документов по весу, объему, площади или счету, в строгом соответствии с нормами и требованиями технологического процесса. Приказом МФ РК «Об утверждении форм первичных документов» от 21.06.2007 г. № 216 утверждены формы по учету материалов, которые должна применять любая организация при оформлении соответствующих расходов. Процесс распределения израсходованных материалов осуществляется на основе первичных документов, которые группируются:[5]

- по видам материально-производственных затрат;

- по местам использования (цех, отдел, участок и т.д.);

- по статьям расходов.

При разработке учетной политики финансовой службой ТОО «Карцветмет» был выбран вариант расчета фактической себестоимости израсходованных материалов исходя из средней себестоимости каждого вида материалов.

Для обеспечения учета и контроля за расходами материала на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 8100, 8200, 8300, 8400. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Стоимость возвратных отходов уменьшает сумму затрат производства, что требует бухгалтерской записи по счетам:

Дебет счета 1321 «Готовая продукция) (или Дебет счета 1350 «Прочие запасы»)

Кредит счета 8110 «Основное производство»

На основе накладных на сдачу на склад отходов материалов составляют группировочную ведомость о списании их стоимости с соответствующих заказов, работ, услуг.

Указанные суммы записывают в карточках аналитического учета затрат на производство по заказам по статье «Возвратные отходы производства» со знаком минус (-) и в ведомости 2 к журналу-ордеру №10 бухгалтерской записью (дебет счета 1321 (дебет 1350 «Прочие запасы», кредит счета 8110 «Основное производство»).

Сумма списания материалов, израсходованных на производственные цели, определяется по их фактической себестоимости по методу средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов это средняя стоимость поступивших в течение этого периода материальных запасов. Математической формулой расчет средней стоимости можно представить следующим образом:

С.Стоимость = Со.м. + С приоб, (1)

Ко.м. + К приоб.

где Со.м. стоимость остатков материалов на начало отчетного периода;

Ком. - количество остатков материалов на начало. отчетного периода;

С приоб. - стоимость приобретенных материалов;

К приоб. - количество приобретенных материалов.

Например, сальдо на 01/10/07 меди катодной составила 5387845,30 тенге в количестве 19,865 тонн.

В октябре 2007 года завод получил 199,998 тонн катодной меди на сумму 57424947,74 тенге от Корпорации Казахмыс. В фактическую себестоимость были включены также транспортные расходы на сумму 11046,24 тенге, полученные от БГМК ППЖТ ПО Балхашцветмет.

В бухгалтерском учете составляется соответствующая корреспонденция счетов (таблица 1).

Таблица 1 – Корреспонденция счетов по учету поступления материалов| Содержание операции | Основание для записей | Корреспонденция | Сумма | |

| Дебет | Кредит | |||

| Сумма поставщика | Счет- фактура | 1310 | 3310 | 57424947,74 |

| Налог на добавленную стоимость | 1420 | 3310 | 8039492,68 | |

| Транспортные расходы | 1310 | 3310 | 11046,24 | |

| Налог на добавленную стоимость | 1420 | 3310 | 1546,47 | |

Таким образом, средневзвешенная стоимость катодной меди в октябре 2007 года составит:

С. Стоимость = 5387845,30+57424947,74+11046,24 = 285692,77 тенге

19,865+199,98

Основными документами по учету расхода материальных затрат на производство, движения в цехе металлов и сплавов, потерь, выпуска готовых изделий, а также незавершенного производства являются технические (производственные) отчеты цехов.

Отчеты составляются на основании требований, накладных и других первичных документов, лимитных карт, карт сдачи готовых изделий, шихтовых ведомостей. Отчеты подписываются начальником, технологом и утверждаются Главным инженером ТОО «Карцветмет».

По истечении месяца на основании первичных документов составляется сведения о расходе металла в шихту. В них отражается количество использованных материалов для получения сплава в литейно-волочильном цехе. Например, по указанным в сведениях данным мы можем в бухгалтерском учете отразить следующие операции (таблица 2).

Таблица 2 – Отчет о количестве использованных материалов для получения сплава в литейно-волочильном цехе

| Израсходованно металла | Количество, кг | Марка сплава |

| Медь катодная | 62956 | ЛН 70-2 |

| Цинк электролитный | 31919 | ЛН 70-2 |

Аналогично на выплавку сплава ЛН-70-2 списываются следующие основные материалы (таблица 3).

Таблица 3 – Списание использованных материалов

| Металл | Количество (т) | Себестоимость (тенге) |

| Цинк | 34,919 | 5 003 703,25 |

| Медные отходы | 36,704 | 5419768,22 |

| МН-19 | 5,038 | 195918,27 |

| ЛН-70-2 отходы | 100,347 | 2 179044,53 |

| Нейзильбер | 38,274 |

Отпуск сырья и материалов, полуфабрикатов в производство оформляется требованиями, накладными на отпуск (внутреннее перемещение) материалов. Передача материалов еще не означает их использование на производственные нужды и рассматривается лишь как внутреннее перемещение материалов.

В цветной металлургии к категории «Сырье» относятся также отходы, которые подразделяются на: возвратные и оборотные.

К оборотным относятся отходы, получаемые и потребляемые внутри цеха (передела). Оборотные отходы показываются в калькуляции по статье «Возвратные отходы» лишь в части изменения остатков в производстве на начало и конец месяца, а потребленные отходы в количествах, равных полученным, как внутренний оборот исключается.

К возвратным относятся отходы, передаваемые в другие цехи (переделы) для выработки новой продукции или не используемые в основном производстве и реализуемые на сторону. Стоимость их в калькуляции цеха (передела) - изготовителя обращается в уменьшение затрат на производство по статье «Возвратные отходы». В цехах-потребителях расход этих отходов на производство в калькуляции по статье «Сырье, основные материалы полуфабрикаты».

Возвратные отходы, потребляемые на том же предприятии вместо какого- либо сырья, оцениваются по цене металла (компонента) в исходном сырье. Угар неликвиды (сор, шлаки, окалина и др.) на предприятиях по обработке цветных металлов относится к безвозвратным отходам и не оценивается, а показывается лишь количественно. Чистая масса по неликвидам определяется на основании лабораторных анализов. В случае перерасчетов за сданные отходы по результатам окончательного химического анализа на сумму разницы стоимости отходов должна быть скорректирована себестоимость соответствующих видов и изделий того месяца, в котором произведен перерасчет.

Остатки возвратных отходов в цехах определяются на конец месяца в межинвентаризационные периоды расчетным путем с составлением акта цеховой комиссией, а в период инвентаризации - прямым взвешиванием на весах.

Остатки на конец месяца неиспользованных отходов в литейном цехе и не использованных возвратных отходов прокатным цехом в литейный или на склад подлежат списанию с производства и оприходованию на счет сырья и основных материалов. По статье «Вспомогательные материалы на технологические цели» показываются материалы, участвующие в технологическом процессе: мыло и сода кальцинированная для эмульсии, кислота серная, азотная, краски, гудрон, резина, абразивные материалы, спирт гидролизный и др. Расход вспомогательных материалов, как правило, относится по прямому назначению. Расход вспомогательных материалов, который не может быть отнесен по прямому назначению, распределяется косвенным путем пропорционально сырью готовой продукции.

По данным выпуска готовой продукции «Баланс металла» приходуется готовая продукция, деловые отходы (сюда включается и брак), снимается количество неликвидов и угара. Остаток (сальдо на начало месяца + пополнение - выпуск — неликвиды - угар) определяет количество незавершенной продукции в производстве.

Типовой план счетов бухгалтерского учета предполагает использование счета для учета затрат основного производства применять для отражения стоимости материалов, израсходованных при производстве продукции, транзитный 8111 счет «Материалы».

На этом транзитном счете учитываются:

а) затраты на сырье и материалы, которые образуют основу изготовляемой продукции или являются необходимыми компонентами при ее изготовлении. Здесь отражается расход и вспомогательных материалов, используемых на технологические цели. Основанием для списания материалов и сырья на производство являются лимитно-заборные карты, накладные- требования, накладные на отпуск материалов;

б) возвратные отходы - это отходы основного производства, которые должны быть сданы на склад для повторного использования;

в) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций, т.е., затраты топлива и электроэнергии, непосредственно расходуемые в производственном процессе, которые списываются на затраты производства по показаниям установленных счетчиков.

Записи на транзитных счетах производятся в течение отчетного периода, в конце которого общие суммы учтенных затрат переносятся на соответствующий обобщающий счет, где собирается информация о расходах субъекта на производство продукции и производится группировка расходов по местам возникновения, а также калькулирование себестоимости готовой продукции.

Данные ведомости распределения расхода материалов служат основанием для списания материалов в состав затрат плавильного цеха (таблица 4).

Таблица 4 – Корреспонденция счетов по учету материальных затрат

| Содержание операции | Основание для записей | Корреспонденция | Сумма | |

| Дебет | Кредит | |||

| Списание сырья | Ведомость расхода металла | 8110 | 1310 | 17985937,60 |

| Списание готовой продукции | 1320 | 8110 | 17985937,60 | |

| Списание сырья | Ведомость расхода металла | 8110 | 1310 | 17985937,60 |

По статье «Топливо на технологические цели» отражается расход топлива в составе материальных затрат. По этой статье отражается стоимость каменного угля, мазута и кокса, расходуемых на выплавку слитков и сплавов цветных металлов, в нагревательных и отжиговых печах, а также стоимость покупного газа, расходуемого на технологические цели.

По статье «Энергия на технологические цели» показываются следующие виды энергии:

- электроэнергия, расходуемая в электроплавильных печах, электропечах для термической обработки, прокатном и волочильном станах, на пилах, ножницах и прочем основном оборудовании;

- пар - на подогрев мазута, эмульсии и травильных растворов;

- вода техническая - на охлаждение плавильных и нагревательных печей, слитков, изложниц, прокатных валков и прессов;

- вода высокого давления для гидравлического оборудования;

- сжатый воздух на распыление мазута и подачу кислоты в баки.

Энергетические затраты списываются на производство на основании извещений энергетических цехов. Энергетические цехи выписывают извещения на основании балансов электрической и тепловой энергии, подписанных главным энергетиком. В стоимость энергетических затрат включается оплата за потребленную электроэнергию по стоимости киловатт-часа, оплата за присоединенную мощность или максимальную нагрузку и все расходы, связанные с трансформированием электроэнергии. По данной статье расходов могут быть составлены следующие корреспонденции счетов (таблица 5).

Таблица 5 – Корреспонденция счетов по учету энергетических затрат

| Дебет | Кредит | Наименование операции |

| 8110 | 1310 | при использовании покупного топлива |

| 8110 | 3310 | при использовании электрической, тепловой и других видов энергии, поступающих от сторонних поставщиков |

| 8110 | 8310 | при использовании электрической, тепловой и других видов энергии, поступающих от собственных вспомогательных производств |

В октябре 2006 года ЗАО 3ОЦМ был выставлен счет № 2 от 30.10.2007 г от АО корпорации Казахмыс, ДЭС Управление маркетинга на потребление 1 895 653 Квт/ч электроэнергии на сумму 3152935,37 тенге. Согласно «Сведениям о потреблении энергоресурсов» данная сумма распределяется на затраты указанных подразделений (таблица 6).

Таблица 6 – Распределение энергозатрат по цехам

| Дебет | Кредит | Сумма | Подразделение |

| 1 | 2 | 3 | 4 |

| 8110 | 3310 | 1398857,02 | Прокатный цех |

| 8110 | 3310 | 1177253,49 | ЛВЦ |

| 8310 | 3310 | 112059,32 | ЦРЦ |

| 8310 | 3310 | 11570,40 | ЦЗЛ |

| 8310 | 3310 | 41942,70 | Транспортный цех |

| 1420 | 3310 | 411252,44 | НДС |

По выставленному счету № 27 от 30.10.2007 г от КГП «Су Жылу Транс» на потребление холодной и фекальной воды на сумму 287486.33 тенге затраты распределяются на следующие подразделения (таблица 7).

Таблица 7 - Распределение затрат по цехам

| Дебет | Кредит | Холодная вода | Фекальная вода | Подразделение |

| 8110 | 3310 | 84846,24 | 51752,62 | Прокатный цех |

| 8110 | 3310 | 15053,04 | 45814,40 | ЛВЦ |

| 8310 | 3310 | 8073,00 | 10473,65 | ЦРЦ |

| 8310 | 3310 | 10196,82 | 11662,10 | ЦЗЛ |

| 8310 | 3310 | 4570,56 | 3044,10 | Транспортный цех |

| 1420 | 3310 | 223,56 | 3037,15 | ЦЛФ и ВТ |

Таким образом, основная задача бухгалтерской службы в сфере учета материальных затрат основного производства сводится к расчету фактически израсходованных ресурсов и включению их в себестоимость продукции. Для этого на ТОО «Карцветмет» ведутся специальные учетные регистры, в которых собираются затраты по статьям расходов (отчеты о фактически списанных материалах, первичные документы, отражающие расчеты с поставщиками по оказанным энергетическим услугам).

2.2 Синтетический и аналитический учет трудовых затрат производстваПо статье "Оплата труда производственных рабочих" учитывается основная и дополнительная заработная плата производственных рабочих.

К основной относится заработная плата рабочих, непосредственно связанных с изготовлением продукции.

Основная заработная плата производственных рабочих, начисленная по сдельным расценкам, включается в себестоимость конкретного вида продукции на основании первичных документов (рапорта о выработке, нарядов, маршрутных листов, ведомостей и др.).

В том случае, когда прямое отнесение невозможно, основная заработная плата производственных рабочих распределяется между видами изделий пропорционально нормативным (сметным) ставкам, установленным на единицу продукции. Для этого рассчитывается сумма нормативной (сметной) заработной платы за фактически выпущенный объем каждого вида продукции путем умножения нормативной ставки заработной платы, установленной на единицу выпущенной продукции, на фактический объем выпущенной продукции. Затем сумма фактически начисленной основной заработной платы рабочих распределяется между видами продукции пропорционально нормативной заработной плате за фактический выпуск продукции.

Основная заработная плата производственных рабочих с повременной оплатой, занятых на вспомогательных операциях и на подсобных работах в цехе, премия и другие выплаты, не связанные с изготовлением конкретного вида продукции, распределяются между видами продукции пропорционально сумме основной сдельной заработной платы рабочих.

По статье «Дополнительная заработная плата производственных рабочих» отражаются выплаты тем же работникам за неотработанное на производстве время. В состав расходов на оплату труда включаются:

- заработная плата за выполненную работу, начисленная, исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с индивидуальным трудовым договором и принятыми формами и системами оплаты труда;

- выплаты премий работникам на основании конкретных показателей и условий премирования, надбавки к тарифным ставкам и окладам за профессиональное мастерство, выполнение особо сложной работы и т.д.;

- доплаты, связанные с режимом работы и условиями труда;

- оплата в соответствии с действующим законодательством очередных и дополнительных отпусков, а также времени, связанного с выполнением обязанностей, с прохождением медицинских осмотров;

- выплаты работникам, высвобождаемым с предприятий и организацией в связи с их ликвидацией, сокращением численности работников и штата, компенсации при переводе работника на другую работу в другую местность вместе с организацией;

- единовременные вознаграждения за выслугу лет, по итогам работы;

- плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

- другие виды оплат, включаемые в соответствии с установленным порядком в оплату труда работников.

Отражение на счетах бухгалтерского учета начисленной основной и дополнительной заработной платы осуществляется на основании разработочной таблицы, ведомости, где указываются код (шифр) цехов, участков, код производственных затрат, сумма основной и дополнительной заработной платы и другие необходимые данные.

По статье "Отчисления от оплаты труда" отражаются социальные отчисления от основной и дополнительной заработной платы производственных рабочих по установленным процентам. Данные отчисления включаются в себестоимость конкретных видов продукции в установленных законодательством процентах от суммы основной и дополнительной заработной платы производственных рабочих, включенной в себестоимость соответствующих видов продукции.

Начисление прямой заработной платы повременщикам и окладчикам ТОО «Карцветмет» осуществляется в табеле учета рабочего времени. Начисление основной и дополнительной заработной платы основным производственным рабочим завода обработки цветных металлов отражается следующей корреспонденцией счетов (таблица 8).

Таблица 8 – Корреспонденция счетов по учету начисленной заработной платы

| № | Содержание операции | Основание для записей | Корреспонденция | |

| Дебет | Кредит | |||

| 1 | Начисление заработной платы производственных рабочих | Табель рабочего времени | 8110 | 3350 |

| 2 | Начисление социального налога | 8110 | 3150 | |

При калькулировании заработная плата производственных рабочих, начисленная по сдельным расценкам, включается в себестоимость продукции прямым путем. Если невозможно прямое распределение сдельной оплаты труда, то фактически начисленная сумма заработной платы распределяется между видами продукции пропорционально расходу сырья.

2.3 Учет и списание накладных расходовК накладным относятся расходы, связанные с обслуживанием производства и организацией работ основных и вспомогательных цехов, которые не могут быть непосредственно отнесенных на отдельные виды готовой продукции (работ, услуг).

К накладным расходам относятся расходы, связанные с управлением и обслуживанием производства, в частности: оплата труда работников аппарата управления цехами, участками; износ основных средств и амортизация нематериальных активов; затраты на содержание и ремонт зданий, сооружений и инвентарь общепроизводственного (цехового) назначения; затраты на опыты, исследования, рационализацию и изобретательство производственного (цехового) характера; затраты на мероприятия по охране труда и другие расходы цехов (участков), связанные с управлением и обслуживанием производства.

Накладные расходы имеют ряд общих характеристик, таких как:

- комплексный характер - в составе расходов отражаются все экономические элементы затрат;

- при выпуске двух и более изделий эти расходы не могут быть отнесены прямо на изделие, а распределяются между готовой продукцией, с одной стороны, и незавершенным производством, с другой, а затем и между изделиями косвенным порядком.

В состав фактических накладных расходов включаются потери от простоев по внутренним причинам, потери от брака, потери от порчи материальных ценностей при хранении в цехах (участках), а также другие непроизводительные расходы и потери в производстве.

Для синтетического учета производственных накладных расходов можно использовать счет 8410 «Накладные расходы» субсчет «Производственные накладные расходы». Учет накладных расходов ведется по каждому цеху (переделу) обособленно.

Аналитический учет накладных расходов на предприятии ТОО «Карцветмет» ведется по следующей номенклатуре статей:

А. Расходы по содержанию и эксплуатации оборудования:

1. Амортизация производственного оборудования и транспортных средств.

2. Отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств.

3. Расходы по эксплуатации оборудования и транспортных средств.

4. Ремонт и восстановление инструментов и приспособлений.

5. Прочие накладные расходы, связанные с содержанием и эксплуатацией оборудования.

Б. Накладные расходы:

1. Затраты по обеспечению производства сырьем, материалами, топливом, энергией.

2. Содержание цехового персонала, включая отчисления от оплаты труда.

3. Амортизация зданий, сооружений, инвентаря.

4. Отчисления в ремонтный фонд зданий и сооружений или затраты по их ремонту.

5. Содержание зданий, сооружений и инвентаря.

6. Затраты по проведению испытаний, опытов, исследований.

7. Затраты по рационализаторству и изобретательству.

8. Охрана труда работников цехов: расходы по содержанию, эксплуатации и текущему ремонту средств техники безопасности; расходы по содержанию и текущему ремонту вентиляции; расходы на содержание санитарно-бытовых устройств; расходы на спецодежду и нейтрализующие устройства; прочие расходы по охране труда; содержание противопожарной и сторожевой охраны и др.

9. Непроизводительные расходы всего, в том числе: потери от простоев по внутри производственным причинам; потери от порчи материальных ценностей при хранении в цехах; потери от недостачи материальных ценностей и незавершенного производства в пределах норм естественной убыли; и прочие непроизводительные расходы.

По окончании месяца сумма производственных накладных расходов подлежит списанию на затраты производства.

В международной теории и практике управленческого учета применяются два метода распределения накладных расходов.

Первый метод. Двухступенчатая процедура распределения накладных расходов. На первой ступени накладные расходы распределяются по центрам затрат, на второй ступени накладные расходы центров затрат распределяются в состав себестоимости продукции.

Цель первой ступени распределить все производственные накладные расходы по центрам производственных затрат. Расходы, отнесенные на центры затрат, используются для контроля за уровнем затрат и для оценки результатов деятельности.

Цель второй ступени - выбор основы для распределения производственных накладных расходов в себестоимость продукции, то есть выбор базы распределения накладных расходов, в качестве которой чаще всего используются: время работы оборудования, время, отработанное производственными рабочими.

Двухступенчатая методика распределения накладных расходов состоит из следующих этапов:

1. Распределение общей суммы производственных накладных расходов по центрам затрат производства и обслуживания (между основным и вспомогательным производствами).

2. Распределение накладных расходов центров затрат обслуживания на центры затрат производства (списание затрат вспомогательного производства для включения в себестоимость продукции, работ, услуг основного производства).

3. Расчет соответствующих ставок распределения накладных расходов для каждого центра. Здесь возможны два подхода: расчет единой общезаводской ставки распределения накладных расходов и расчет ставок распределения для каждого подразделения.

4. Отнесение накладных расходов центров затрат на виды продукции, работ, услуг. Два первых пункта описывают первую ступень распределения накладных расходов, два последних - вторую ступень.

Второй метод использует единые ставки распределения накладных расходов. В этом случае накладные расходы не распределяются по центрам затрат. Вместо сложной двухступенчатой методики вводится единая для всего предприятия ставка распределения накладных расходов. В состав себестоимости всех видов продукции накладные расходы будут включаться по этой ставке. Единую ставку распределения накладных расходов рационально применять на предприятиях, где во всех подразделениях на продукцию относят накладные расходы центра затрат примерно в равных пропорциях. Во всех остальных случаях единая ставка распределения накладных расходов искажает себестоимость продукции.

Способы распределения накладных расходов зависят от специфики предприятия и могут быть выбраны в учетной политике по своему усмотрению:

- пропорционально заработной плате производственных рабочих;

- пропорционально расходу основных материалов;

- пропорционально количеству добытой продукции или весу перерабатываемого сырья;

- по установленным постоянным коэффициентам распределения затрат;

- по другим базам распределения.

Таким образом, процесс учета накладных расходов состоит из двух этапов:

Похожие работы

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... «по желанию» или по мере необходимости. Основное условие включения его в схему синтетического учета — наличие и использование в практике нормативной себестоимости продукции («Стандарт-костинг», нормативный учет). Учет затрат на производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая продукция, ...

0 комментариев