Организация выдачи кредитов физическим лицам на примере ОАО «Транскредитбанк»

Анализ состояния кредитной работы банка с физическими лицами

Сумма текущей Ссудной задолженности по Кредиту

Расчет обязательных экономических нормативов деятельности банка «Гамма»

Группа активов со 100% риском

Гр. (1) = 156526 – 35088 – 24464 = 96974

Навигация

Сумма текущей Ссудной задолженности по Кредиту

Оценка прибыльности основных направлений банковской деятельности

75126

знаков

27

таблиц

2

изображения

5. сумма текущей Ссудной задолженности по Кредиту.

Клиент должен ежемесячно не позднее 15.00 часов Платежной даты обеспечить наличие на Счете денежных средств в размере минимального платежа либо платежа для выполнения условий Беспроцентного периода

o Размер минимального платежа равен сумме задолженности, рассчитанной на Платежную дату в соответствии с пп. 1–7 очередности погашения задолженности плюс 10% от суммы Ссудной задолженности по Кредиту, существующей на последнюю Расчетную дату, но не менее 1000 рублей/30 долларов США/30 Евро, и не более суммы фактической задолженности.

o Размер платежа для выполнения условий Беспроцентного периода равен сумме задолженности, рассчитанной на Платежную дату в соответствии с пп. 1–6 очередности погашения задолженности плюс проценты, начисленные на Ссудную задолженность по Кредиту, возникшую ранее, чем в Отчетный период, плюс сумма Ссудной задолженности по Кредиту, существующая на последнюю Расчетную дату.

· дополнительные комиссии: в соответствии с Тарифами по операциям с использованием международных кредитных карт VISA Gold, Classic, MasterCard Gold, Standard Открытого Акционерного Общества «ТрансКредитБанк».

· срок действия кредитной карты: 1 год.

· срок полного погашения задолженности: не позднее 1 года после окончания срока действия кредитной карты (не более 2 лет с даты предоставления кредитной карты).

· штрафная неустойка: 0,3% в день от суммы просроченных обязательств, но не менее минимального размера штрафной неустойки. Минимальный размер штрафной неустойки:

o с 1 по 10 день просроченной задолженности – $3/ 90 рублей/ 3 евро за весь указанный период;

o с 11-ого дня просроченной задолженности – $3/ 90 рублей/ 3 евро в день.

· досрочное погашение задолженности: по заявлению клиента.

· условие восстановления кредитного лимита: в течение срока действия кредитной карты кредитный лимит автоматически восстанавливается на сумму погашенной задолженности / погашенной просроченной задолженности.

· срок действия решения о кредитовании: 3 месяца.

Требования к заемщикам:

· основным местом работы является предприятие – клиент банка;

· наличие «зарплатной» банковской карты ТрансКредитБанка;

· регистрация в Москве и Московской области, а также регионах расположения филиалов банка

Овердрафтные кредиты для держателей банковских карт

Условия кредитования:

· валюта овердрафта: рубли РФ, доллары США, евро;

· лимит овердрафта: не более 40% от среднемесячной заработной платы заемщика;

· срок действия лимита: до 36 месяцев;

· процентная ставка за пользование кредитом:

| Валюта кредита | Ставка, % годовых | Ставка, начисляемая на просроченную задолженность, % годовых |

| доллары США/евро | 19 | 33 |

| рубли РФ | 23 | 43 |

Требования к заемщикам:

основным местом работы является предприятие – клиент банка;

регистрация в Москве, Московской, Владимирской, Рязанской, Калужской, Ивановской областях, а также регионах расположения филиалов банка;

стаж работы на предприятии – не менее 3-х месяцев;

отсутствие дисциплинарных взысканий в течение 1 года до даты предоставления овердрафта.

3. Обобщенные результаты кредитной работы ТрансКредитБанка с физическими лицами и пути совершенствования

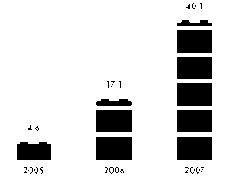

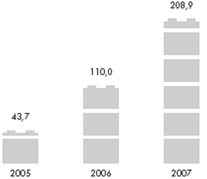

Портфель кредитов физическим лицам, млрд. руб. Количество кредитов физическим лицам, тыс.

2007 год стал рекордным для ТрансКредитБанка по объему кредитов, предоставленных физическим лицам, розничный кредитный портфель по его итогам увеличился более чем в 2 раза и превысил 40 млрд. руб. При этом количество выданных кредитов увеличилось также почти в 2 раза – со 110 тыс. до 208,9 тыс. Наиболее динамично развивающимся видом розничного кредитования стало ипотечное. Общий объем выданных ТрансКредитБанком за 2007 год ипотечных кредитов составил 12,5 млрд. руб., что в 2 раза превышает показатель 2006 года. К концу отчетного года банком был сформирован портфель ипотечных кредитов в размере 17,8 млрд. руб. При этом доля ипотечных кредитов в совокупном объеме ссуд частным клиентам составила 44,3%, а количество действующих ипотечных договоров превысило 15 тыс.

Основным направлением ипотечного кредитования, как и годом ранее, было кредитование сотрудников предприятий и организаций железнодорожного транспорта с использованием механизмов корпоративной социальной поддержки. По итогам года портфель социальных ипотечных кредитов достиг 11,5 млрд. руб.

По итогам года портфель потребительских кредитов вырос на 8,5 млрд. рублей, его объем превысил 20 млрд. рублей, а количество действующих договоров потребительского кредитования достигло 190 тыс.

Для улучшения данных показателей, на мой взгляд, необходимо в первую очередь продолжать увеличивать количество филиалов в городах России, т. к. такие условия, как: «Кредитование жителей Владимирской, Рязанской, Калужской, Ивановской областей осуществляется в офисах банка в г. Москве» не очень удобны для потенциальных клиентов. Так же продолжать расширять спектр кредитных услуг для физических лиц.

Похожие работы

... и убытках", где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли. К числу приоритетных задач анализа доходов банка ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

... , что порождает конкурентную борьбу за ресурсы между банками, банками и кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность, в отличие от других видов деятельности, даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе и в плане привлечения ресурсов. 1.5 Модель ...

... перестройке и широкой диверсификацией хозяйственной деятельности. Для нашей страны все эти направления представляют большой интерес. 5. Лизинг и организационные основы его использования в банковской деятельности. Глубокие изменения условий хозяйственной деятельности в стране обуславливает поиск нетрадиционных методов обновления основных фондов предприятий всех форм собственности. Одним из таких ...

0 комментариев