Классификация и виды банковских карт

Российская практика развития электронных банковских услуг на основе применения пластиковых карт

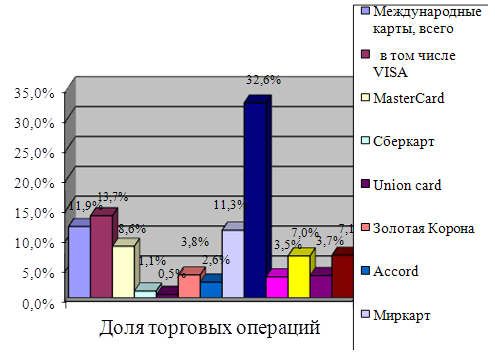

Применение банковских карт

Порядок проведения операции с использованием импринтера, электронного терминала

Завершение операции выдачи наличных

Лимит по операциям выдачи наличных денежных средств в СБРФ. Меры безопасности при облуживании банковских карт различных платежных систем

Развитие новых электронных банковских технологий - «Home banking»

Навигация

Развитие новых электронных банковских технологий - «Home banking»

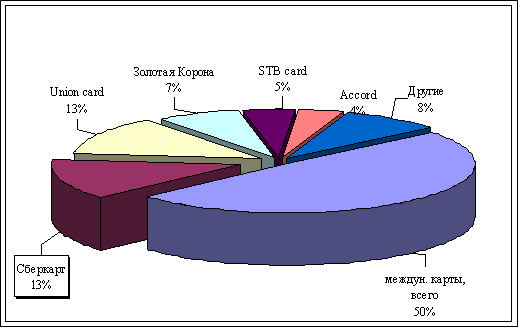

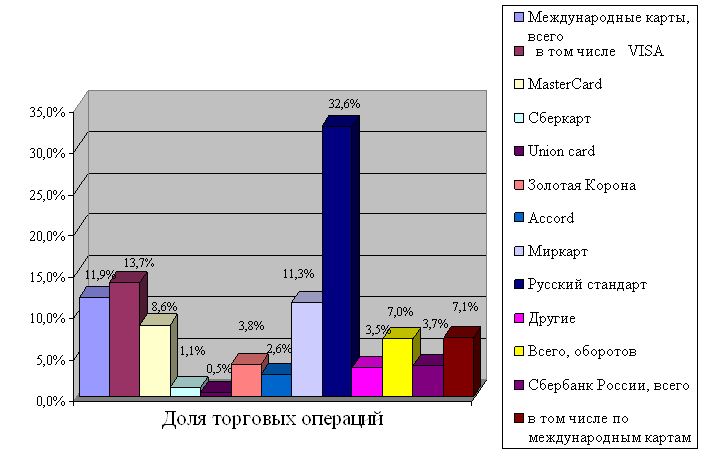

Пластиковые карты Сбербанка

59786

знаков

0

таблиц

0

изображений

2.6 Развитие новых электронных банковских технологий - «Home banking»

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники.

Пользователи электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения. Подобные системы позволяют клиенту банка подключиться по телекоммуникационным линиям связи к банковскому компьютеру. В данном случае банковские операции могут осуществляться семь дней в неделю круглосуточно. Перед началом каждой операции владелец счета использует ключ в коде защиты от неправомочного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений. Клиенты — пользователи системы получают в банке ключевую дискету и пароль, после чего они могут составить и переслать по модему платежное поручение, снабдив его электронной подписью. В банке документ принимается, проверяется и при отсутствии неполадок автоматически производится списание денежных средств со счета клиента. В Вычислительный центр Банка России платежное поручение передается не позднее 17 часов текущего дня, а на утро следующего дня деньги отправляются в РКЦ банка-получателя.

В будущем банковское обслуживание клиентов на дому, вне всяких сомнений, превратится в основную форму розничных банковских услуг — услуг населению. Оно обеспечит объединение услуг, основанных на использовании банкоматов, кредитных и платежных карт. И услуг, оказываемых отделениями банков, в единую систему банковских видеоуслуг на дому.

банкомат банковский карта

ЗАКЛЮЧЕНИЕ

Проходя трехмесячную практику в структурном подразделении №1801/080 Сбербанка России, я наблюдала за проведением различных операций, но особое внимание уделяла операциям по пластиковым карточкам и убедилась в том, насколько должно быть правильным оформление операций по пластиковым картам. Сотрудники должны в совершенстве знать соответствущие регламенты, инструкции по проведению операций с использованием пластиковых карт. Ведь неправильное проведение операции может лишить клиента пользованием картой по соответствующим операциям.

Пластиковые карточки – это один из наиболее удобных способов для клиента при получении наличных денежных средств через банкоматы или в Банке, а также причислении на счет карточки доходов (заработная плата, пенсия, стипендия и другие), расплачивании за товары и услуги, перечислении денежные средства на другие счета, платежи и т.д.

Важным элементом перечисления денежных средств на другие счета, а также их выдачи являются терминальные устройства, через которые проводятся операции, при этом владелец набирает ПИН-код, который знает только он.

Существует несколько разновидностей банковкой карты, отличаюшихся по возможностям и видам производимых операций. Дебетовые карты используются для оплаты товаров и услуг путем прямого списания сумм с банковского счета плательщика, а кредитная карта позволяет ее владельцу отсрочить их оплату. Также определяется лимит кредитования по его ссудному счету, который независим от обычного счета в банке. Главным достоинством кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании и возможность постоянного возобновления кредитной линии после погашения. Отличие данных карт от карт с разрешенным овердрафтом является отсутствие положительного остатка на карте.

В работе рассмотренна актуальность и важность пластиковых карт. Способы выдачи наличных денежных средств, новые банковские технологии и продукты.

Проводя операции с пластиковыми карточками важно знать все инструкции, документооборот, правильное оформление карты, проведение по ней операций, начисление денежных средств и т. д.

СПИСОК ЛИТЕРАТУРЫ

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации (действующая редакция).

3. Федеральный Закон Российской Федерации «О банках и банковской деятельности» от 21.03.2001.

4. Федеральный Закон Российской Федерации «О Центральном Банке РФ (Банке России)» от 26.04.1995. №35-ФЗ.

5. Порядок совершения операций с международными банковскими картами в СПСБРФ (эмиссия) (Редакция 2 с именениями №№ 1-18) №299-2-р от 16.05.2002.

6. Порядок работы с задолженностью по счетам международных банковских карт СБРФ (Редакция 3) №512-3-р от 04.09.2006.

7. Бабинова Н.В. Новые платежные технологии: Справочник — М.: РЕКОН, 2001.

8. Банковское дело: Учебник/ Под ред. В.И. Колесникова, Л.П. Кровелецкого. М.: Финансы и статистика, 2001.

9. Банковское дело: Учебник/ Под ред. Г.Г. Коробовой. - М.: Юристъ,2002.

10. Банковское дело: Учебник/ Под ред. О.И. Лаврушина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

Похожие работы

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

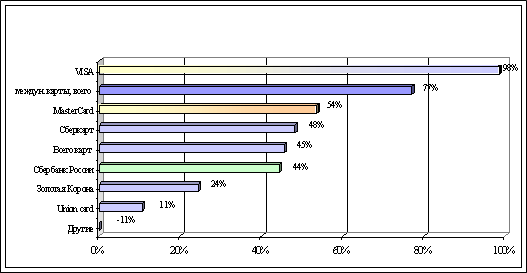

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

0 комментариев