Навигация

Перемещение наличных денежных средств физическими лицами

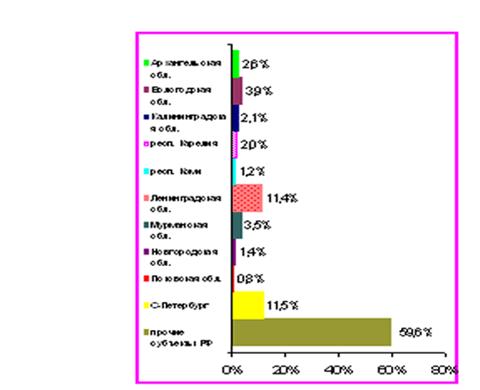

30454

знака

0

таблиц

0

изображений

2.3 Перемещение наличных денежных средств физическими лицами

5 июля 2010 года на заседании Межгосударственного Совета Евразийского экономического сообщества (высшего органа Таможенного союза) на уровне глав государств, которое состоялось в г. Астана (Казахстан), подписан Договор о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза, устанавливающий новый порядок ввоза на территорию Таможенного союза и вывоза с территории Таможенного союза наличных средств и (или) денежных инструментов.

Договор действует с даты его подписания.

Согласно Договору к "наличным денежным средствам" относятся денежные знаки в виде банкнот и казначейских билетов, монет (за исключением монет из драгоценных металлов), находящиеся в обращении и являющиеся законным платежным средством в государствах - членах Таможенного союза или иностранных государствах (группе иностранных государств).

К "денежным инструментам" относятся дорожные чеки, векселя, чеки (банковские чеки), а также ценные бумаги в документарной форме, удостоверяющие обязательство по выплате денежных средств должником, в которых не указано лицо, которому осуществляется такая выплата.

В соответствии с Договором при единовременном перемещении через таможенную границу Таможенного союза физическим лицом наличных денежных средств и (или) дорожных чеков в общей сумме, превышающей в эквиваленте 10 000 долларов США, наличные денежные средства и (или) дорожные чеки подлежат декларированию путём подачи пассажирской таможенной декларации на всю сумму перемещаемых наличных денежных средств и (или) дорожных чеков.

При этом как при ввозе, так и при вывозе, наличных денежных средств и дорожных чеков в общей сумме, не превышающей в эквиваленте 10 000 долларов США, они могут быть задекларированы по желанию физического лица.

Денежные инструменты, за исключением дорожных чеков, перемещаемые через таможенную границу Таможенного союза, подлежат письменному декларированию независимо от суммы.

В случаях ввоза на таможенную территорию Таможенного союза или вывоза с этой территории физическим лицом наличных денежных средств и (или) дорожных чеков перерасчёт в доллары США осуществляется по курсу, установленному в соответствии с законодательством той Стороны, через государственную границу которой перемещаются такие наличные денежные средства и (или) дорожные чеки, на день подачи пассажирской таможенной декларации таможенному органу.

При таможенном декларировании денежных инструментов (за исключением дорожных чеков), в пассажирской таможенной декларации указывается номинальная стоимость денежного инструмента в валюте государства - члена Таможенного союза или иностранной валюте. В случае отсутствия номинальной стоимости денежных инструментов в пассажирской таможенной декларации указывается количество перемещаемых денежных инструментов.

В случае перемещения наличных денежных средств и (или) денежных инструментов, подлежащих обязательному декларированию в письменной форме, в пассажирской таможенной декларации должны быть дополнительно указаны следующие сведения:

- дата и место рождения физического лица;

- реквизиты документа (виза в случае ее наличия), подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) на территории государства - члена Таможенного союза;

- адрес места жительства (регистрации) - для резидентов Таможенного союза или места пребывания на территории государства - члена Таможенного союза – для нерезидентов Таможенного союза (место, планируемого временного пребывания, например, название гостиницы);

- сведения о денежных инструментах (за исключением дорожных чеков): вид денежного инструмента, наименование организации, выпустившей денежный инструмент, дата его выпуска и идентифицирующий номер при его наличии;

- сведения об источнике наличных денежных средств и (или) денежных инструментов, а также о предполагаемом использовании

- сведения о владельце наличных денежных средств и (или) денежных инструментов в случаях, если они не являются собственностью декларанта;

- сведения о маршруте и способе перевозки (о виде транспорта) наличных денежных средств и (или) денежных инструментов.

Бланки "Декларация наличных денег и (или) денежных инструментов", могут быть изготовлены физическим лицом самостоятельно с применением печатающих устройств электронной вычислительной техники (размером 210 х 296 мм (формат А4), в дополнение к форме пассажирской таможенной декларации. При этом бланк "Декларация наличных денег и (или) денежных инструментов" может быть заполнен как от руки (четко и разборчиво), так и с применением печатающих устройств электронной вычислительной техники.

2.4 Перемещение товаров в международных почтовых отправлениях

Правила пересылки товаров для личного пользования в международных почтовых отправлениях (МПО) определены "Соглашением о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском".

В течение календарного месяца в адрес одного получателя, являющегося физическим лицом, находящимся на таможенной территории Таможенного союза, в МПО можно переслать товаров, таможенная стоимость которых не превышает сумму, эквивалентную 1000 евро, и общий вес которых не превышает 31 кг.

В случае превышения указанных норм предусмотрены таможенные сборы по единой ставке 30 процентов от таможенной стоимости товара, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 1000 евро и (или) весовой 31 кг.

Пошлины на неделимые товары независимо от таможенной стоимости и веса взимаются в виде совокупного таможенного платежа

Урны с прахом (пеплом), гробы с телами (останками) умерших перемещаются без уплаты таможенных платежей.

Товары, запрещенные к пересылке в международных почтовых отправлениях.

Соглашение также определило перечень товаров для личного пользования, запрещенных к ввозу и вывозу с территории Таможенного союза. Помимо товаров данной категории к пересылке в МПО запрещены:

· алкогольная продукция, этиловый спирт, пиво;

· любые виды табачных изделий и курительных смесей;

· любые виды оружия (их части), патроны к ним (их части), конструктивно сходные с гражданским и служебным оружием изделия;

· радиоактивные материалы;

· культурные ценности;

· товары, подвергающиеся быстрой порче;

· живые животные, за исключением пчел, пиявок, шелковичных червей;

· растения в любом виде и состоянии, семена растений;

· драгоценные камни в любом виде и состоянии, природные алмазы, за исключением ювелирных изделий;

· наркотические средства, психотропные вещества и их прекурсоры, в том числе в виде лекарственных средств;

· озоноразрушающие вещества;

· иные товары, запрещенные к пересылке в соответствии с актами Всемирного почтового союза и таможенным законодательством Таможенного союза.

Похожие работы

... Что же касается позиции по данному вопросу таможенных органов, то она выражена в Письме ФТС России от 04.10.2006 N 01-06/34547. В этом письме разъяснены условия для получения льгот по уплате таможенных платежей при ввозе на территорию РФ товаров в качестве вклада в уставный капитал обществ с ограниченной ответственностью. Они сводятся к следующему: и при первоначальном формировании капитала, и при ...

... в Российскую Федерацию и вывоза из Российской Федерации отдельных товаров и транспортных средств, запрещенных исходя из соображений государственной безопасности и международных договоров. Продуманность таможенного оформления призвана не только надежно реализовывать внешнеэкономическую деятельность, но и должна быть направлена на защиту прав малого предпринимательства, хозяйственных объединений, ...

... ; -в рамках какого таможенно-правового института предусматривается выдача соответствующих разрешений. Согласно ст. 61 ТК РФ разрешения выдаются на осуществление отдельных таможенных операций, которые совершаются при таможенном оформлении товаров и транспортных средств (подпункт 20 пункта 1 ст. 11 ТК РФ). В свою очередь, временные пределы таможенного оформления установлены ст. 60 ТК РФ. Таким ...

... режим и завершении этого режима, при перемещении товаров и транспортных средств через таможенную границу Российской Федерации. Таможенное оформление основывается на четко выраженных нормативно–правовых источниках, регулирующих данный вид отношений его участников. Достаточно четко определен и круг участников этих отношений, а также выражено начало их возникновения. Необходимо обратить внимание на ...

0 комментариев