Навигация

Анализ структуры и динамики пассивов баланса

102970

знаков

12

таблиц

8

изображений

1.1.2 Анализ структуры и динамики пассивов баланса

Пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активов. Таким образом, пассив баланса банка характеризуют источники средств банка.

Пассивы банка можно разделить на две группы:

- привлеченные и заемные средства, получаемые за счет депозитных операций банка и кредитов от других юридических лиц;

- собственный капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии ценных бумаг коммерческого банка и отчислений от прибыли, идущих на формирование или увеличение фондов.

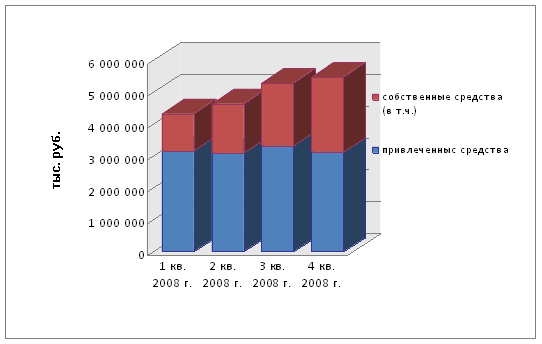

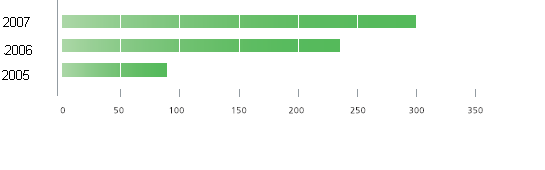

За исследуемый период произошло как увеличение собственных средств и уменьшение привлеченных средств.

Величина привлеченных средств снизилась в исследуемом периоде на 53097 тыс. руб. (2%). Динамика данного показателя следующая:

- на 01.04.08 г. – 3175245 тыс. руб.;

- на 01.07.08 г. – 3091565 тыс. руб.;

- на 01.10.08 г. – 3331328 тыс. руб.;

- на 01.01.09 г. – 3 122 148 тыс. руб.

Квартальные темпы прироста данного показателя: -3%, 8%, -6% – за второй, третий и четвертый кварталы 2008 г. соответственно.

Рисунок 3. Динамика собственных и привлеченных средств банка.

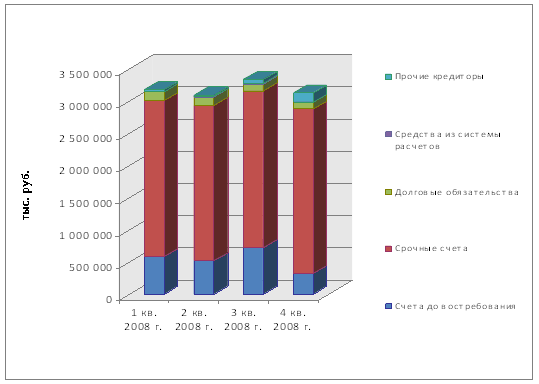

На протяжении всего исследуемого периода более 90% привлеченных средств приходится на депозитную составляющую. Поэтому изменение величины депозитной составляющей предопределяет динамику всех привлеченных средств (см. рисунок 4).

За период с 01.04.08 г. по 01.01.09 г. величина депозитных вкладов снизилась на 125129 тыс. руб. (4%) с 3 002510 тыс. руб. до 2877382 тыс. руб. Уменьшение данного показателя во многом обусловлено уменьшением привлеченных средств в счета до востребования. В тоже время, величина их значительно меньше величины срочных вкладов.

Счета до востребования составили:

- на 01.04.08 г. – 588336 тыс. руб.;

- на 01.07.08 г. – 512782 тыс. руб. (-11%);

- на 01.10.08 г. – 722172 тыс. руб. (+38%);

- на 01.01.09 г. – 325594 тыс. руб. (-55%).

Наибольший удельный вес в счетах до востребования (более 59%) составляют счета негосударственных организаций. Динамика данного показателя предопределяет динамику всей группы счетов до востребования. На 01.04.08 г. на счетах до востребования негосударственных организаций в ОАО «УралСиб» находилось 345860 тыс. руб., на 01.07 08 г. – 267070 тыс. руб., 425520 тыс. руб. и 194980 тыс. руб. на 01.10.08 г. и на 01.01.09 г. соответственно. Таким образом, если во втором и четвертом кварталах наблюдался отток средств в размере 78790 тыс. руб. и 230540 тыс. руб. соответственно, то в третьем квартале – приток средств составил 158450 тыс. руб.

За исследуемый период в структурных составляющих счетов до востребования произошли следующие изменения:

- величина средств на счетах до востребования государственных предприятий и организаций уменьшилась на 6880 тыс. руб. (70%);

- величина средств на счетах до востребования негосударственных организаций уменьшилась на 150880 тыс. руб.(44%);

- величина средств на счетах до востребования некоммерческих организаций сократилась на 106763 тыс. руб. (94%);

- величина средств на счетах до востребования физических лиц – индивидуальных предпринимателей сократилась на 6091 тыс. руб. (23%);

- величина средств на счетах до востребования физ. лиц увеличилась на 7849 тыс. руб. (8%);

- величина средств на счетах до востребования нерезидентов увеличилась на 23 тыс. руб. (28%).

Величина срочных депозитных вкладов на 01.04.08 г. составила 2414175 тыс. руб., на 01.07.08 г. – 2408503 тыс. руб., на 01.10.08 г. – 2 436 035 тыс. руб., на 01.01.09 г. – 2 551788 тыс. руб. Таким образом, общий прирост данного показателя за весь анализируемый период составил 137613 тыс. руб. (6%).

Рисунок 4. Динамика объема и структуры привлеченных средств

В структуре срочных депозитных вкладов наибольший удельный вес приходиться на вклады населения, в тоже время наблюдается снижение доли вкладов населения в срочных депозитных вкладах с 83,5% до 80,8%.

В структурных составляющих срочных депозитных вкладов за период с 01.04.08 г. по 01.01.09 г. произошли следующие изменения:

1)прирост срочных вкладов населения составил 45561 тыс. руб. (2%);

2)величина срочных вкладов предприятий сократилась на 166948 тыс. руб. (44%);

3)рост полученных межбанковских кредитов составил 259 000 тыс. руб. (1727%).

Следует отметить неоднородность динамики привлеченных межбанковских кредитов, если во втором и третьем квартале наблюдалось не изменность данного показателя, то в период с 01.10.08 г. по 01.01.09 г. прирост кредитов, полученных у других банков, составил 1727% или 259 000 тыс. руб. Удельный вес кредитов, полученных у других банков, в пассивах банка за исследуемый период увеличился с 0,5% до 8,8%.

Структура депозитной составляющей благоприятна с точки зрения ликвидности, поскольку срочные депозиты имеют в ней наибольший удельный вес.

В качестве отрицательной тенденции следует отметить ощутимый рост в совокупных привлеченных средствах кредитов, полученных у других банков.

На 01.04.08 г. величина долговых обязательств составила 137998 тыс. руб., в четвертом квартале наблюдается снижение данного показателя на 27%. В целом за период с 01.04.08 г. по 01.01.09 г. величина долговых обязательств банка сократилась на 37424 тыс. руб. (27%) и составила на 01.01.09 г. 100 574 тыс. руб.

Средства из системы расчетов на 01.04.08 г. составили 3790 тыс. руб., а на конец исследуемого периода – 3604 тыс. руб. Общий спад данного показателя составил 5%. Динамика данного показателя не отличалась стабильностью. Так рост данного показателя в третьем квартале на 251% сменился падением в четвертом квартале на 73%.

Удельный вес прочей кредиторской задолженности в привлеченных средствах банка на начало исследуемого периода составлял 1% и на конец составил 4,5%.Прирост данного показателя за период с 01.04.08 г. по 01.01.09 г. составил 109642 тыс. руб. (354%). Несмотря на то, что, на протяжении всего анализируемого периода наблюдался рост данного показателя, темп прироста его несколько замедлился.

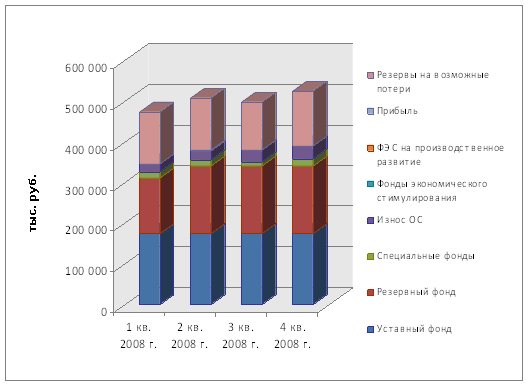

Собственные средства банка на 01.04.08 г. составили 1148274 тыс. руб., на 01.07.08 г. – 1548377 тыс. руб., на 01.10.08 г. – 1955232 тыс. руб., на 01.01.09 г. –2355953 тыс. руб.

В итоге за исследуемый период величина собственных средств банка увеличилась на 1207679 тыс. руб. или на 105%. Квартальные темпы прироста составили: 35%, 26%, 20%. Темп роста данного показателя значительно замедлился (см. рисунок 5).

Рисунок 5. Динамика объема и структуры собственных средств

Величина собственного капитала банка за период с 01.04.08 г. по 01.01.09 г. увеличилась на 49416 тыс. руб. или на 10%.Удельный вес собственного капитала собственных средствах сократился с 41,4% до 22,3%. Следует отметить, что снижение данного показателя наблюдается только во третьем квартале. Величина собственного капитала за период с 01.07.08 г. по 01.10.08 г. сократилась на 2% с 507404 тыс. руб. до 498596 тыс. руб. На 01.01.09 данный показатель увеличился на 25822 тыс.руб. или 5%. Увеличение данного показателя обусловлено, во-первых, увеличением резервного фонда на 28789 тыс. руб. (21%), во-вторых, увеличением средств, находящихся в специальных фондах банка на 3770 тыс. руб. (26%),в-третьих, увеличением износа ОС на 11836 тыс.руб., в-четвертых, увеличением резервов на возможные потери на 5022 тыс.руб.(4%).

Величина средств, в резервном фонде во втором квартале увеличилась на 28789 тыс.руб. и осталась неизменной до четвертого квартала 2008 года.

Величина средств, в специальных фондах на протяжении всего исследуемого периода имеет неоднозначную динамику. Темп снижения за третий квартал составил 22%, темп прироста за второй и четвертый квартал составили 4% и 55% соответственно. В целом за период с 01.04.08 г. по 01.01.09 г. данный показатель увеличился на 26%.

Износ ОС за исследуемый период имеет тенденцию к увеличению. На начало 2008 года величина составляла 20 339 тыс.руб., а на конец 2008 года – 32175 тыс.руб. Общий прирост за исследуемый период составил 11836 тыс.руб. или 58%.

Резервы на возможные потери увеличились за исследуемый период на 10 043 тыс. руб. (4%) и составили на 01.01.09 г. 132613 тыс. руб. (5,6% собственных средств банка).

Величина прибыль за исследуемый период не изменялась и осталась равной 1077 тыс.руб.

За исследуемый период величина уставного капитала осталась неизменной. Объем уставного капитала равен 175308 тыс. руб.

Величина отрицательных разниц при переоценке долговых и долевых ценных бумаг на 01.04.08 г. составила 2594 тыс. руб., на 01.07.08 г. – 2010 тыс. руб., на 01.10 08 г. – 5247 тыс. руб., на 01.01.09 г. – 700 тыс. руб.

Доход банка на 01.04.08 г. составил 429386 тыс. руб., на конец исследуемого периода – 1599573 тыс. руб. Темп прироста данного показателя во втором квартале составил 85%, в третьем – 45%, в четвертом – 39%. В то же время в исследуемом периоде наблюдается снижение величины доходов будущих периодов на 116 тыс. руб. (2%). Замедление темпов роста доходов и уменьшение доходов будущих периодов является негативной тенденцией.

Величина собственных средств в расчетах увеличилась с 233652 тыс. руб. (на 01.04.08 г.) до 223738 тыс. руб. (на 01.01.09 г.). Темп роста данного показателя ниже темпа роста собственных средств, вследствие чего удельный вес собственных средств в расчетах сократился с 20,3% до 9,5%.

Большое значение при анализе структуры собственных средств занимает определение реально свободных кредитных ресурсов. Собственные средства – брутто включают в себя как собственные средства - нетто, так и отвлеченные, иммобилизованные ресурсы. Динамика иммобилизованных средств анализируемого банка следующая:

- на 01.04.08 г. – 857386 тыс. руб.;

- на 01.07.08 г. – 1213729 тыс. руб.;

- на 01.10.08 г. – 1606430 тыс. руб.;

- на 01.01.08 г. – 2 006554 тыс. руб.

Таким образом, темп прироста данного показателя во втором квартале составил 42%, в третьем и четвертом квартала по 32% и 25% соответственно. Темп прироста данного показателя во втором и четвертом кварталах несколько опережают темпы прироста собственных средств-брутто, что является негативной тенденцией. В тоже время величина собственных средств-брутто превышает сумму иммобилизованных ресурсов, что в целом является положительным моментом в ресурсной составляющей банка.

Таким образом, из анализа пассивов следует, что в рассматриваемом периоде увеличилась ресурсная база банка за счет увеличения стоимости собственных средств на 1207679 тыс. руб. (23,92%). Привлеченные средства, в свою очередь, снизились на 53097 тыс.руб. На уменьшение привлеченных средств во многом повлияло уменьшение счетов до востребования на 262742 тыс. руб. (45%). Срочные депозиты за исследуемый период увеличились на 137613 тыс.руб. Негативным фактором в увеличении срочных депозитов является увеличение суммы кредитов, полученных у других банков на 259 000 тыс. руб. (1727%). На протяжении всего исследуемого периода сумма иммобилизованных ресурсов не превышала величину собственных средств-брутто. Таким образом, величина реально свободных кредитных ресурсов положительная, хотя наблюдается тенденция к уменьшению данного показателя.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

0 комментариев