Навигация

Инструменты антикризисного управления в банковском секторе

40528

знаков

0

таблиц

0

изображений

2.2 Инструменты антикризисного управления в банковском секторе

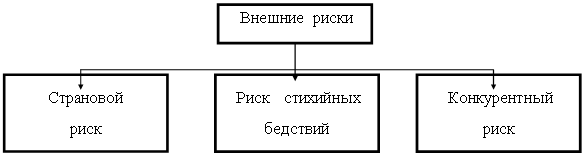

1) Инструменты государственного антикризисного управления.

В условиях банковского кризиса основные действующие лица – государство, вкладчики, кредиторы и владельцы банков – пытаются переложить друг на друга бремя расходов по спасению банковской системы. Тем не менее в силу особого значения банковской сферы для экономики государство просто не может оставаться в стороне и вынуждено использовать свои ресурсы для проведения антикризисных мероприятий. При этом применяется широкий арсенал инструментов по оздоровлению банковского сектора, который можно подразделить на три категории: финансовые, операционные и структурные.

Финансовые инструменты предназначены для решения насущных проблем и в основном заключаются в финансовой поддержке банков. Операционные инструменты акцентируют внимание на управлении и эффективности банка, а структурные призваны решать проблемы на уровне банковского сектора, занимаясь восстановлением или внедрением принципов конкуренции и надежности.

Применение финансовых инструментов характерно для системного кризиса, когда властям приходится решать проблемы ликвидности. Действия органов регулирования направлены на улучшение качества банковских активов, урегулирование обязательств, прямое увеличение капитала, то есть на улучшение баланса банка и восстановление его платежеспособности.

На начальной стадии кризиса обычной является поддержка проблемных банков центральным. Выступая в роли кредитора последней инстанции, центральный банк предоставляет банкам помощь при возникновении проблем ликвидности. Такая поддержка сводится обычно к выдаче кредитов временно неликвидным, но платежеспособным банкам, причем кредиты должны быть полностью обеспечены и стоить дороже, чем на рынке. Однако при системных проблемах трудно различить неликвидные и неплатежеспособные банки. Согласно проведенному в МВФ исследованию, оптимальная политика центрального банка должна сводится к предоставлению средств (для спасения банков) при ухудшении макроэкономической ситуации, помощь должна предоставляться систематически либо всем банкам, либо никому. Взимание штрафных ставок с кредитов может, с одной стороны, стимулировать скорейший возврат средств, с другой — заставить банк рискнуть: все или ничего, если ставка слишком высока

Для предотвращения массового оттока депозитов и паники государство может заявить о предоставлении гарантий, как для всего банка и по всем обязательствам, так и по целевым группам кредиторов. Гарантии могут относиться к мелким или ко всем вкладчикам, возможны гарантии по обязательствам в иностранной валюте. Предоставление гарантий может нести моральные риски (риски безответственного поведения управляющих), так как, рассчитывая на помощь со стороны, менеджеры способны решиться на рискованные действия. Этого можно избежать, внедрив контроль над банками, получившими гарантии.

Гарантий может оказаться недостаточно для предотвращения оттока депозитов. В условиях экономической нестабильности требуется наглядная демонстрация усилий государства по разрешению проблем, вызвавших кризис.

Для улучшения баланса банка могут быть использованы облигационные инструменты, обычно в комбинации с другими, например, в качестве замены для плохих активов (могут быть использованы необращающиеся облигации, что снижает возможность злоупотреблений). Таким образом, активы улучшаются в качестве, растут текущие доходы банков, так как по облигациям выплачиваются проценты.

Государство, помогая слабому банку, может перевести в него свои депозиты. В то же время снятие средств с депозитов в сильных банках для перевода их слабым может, в свою очередь, вылиться в неприятности для банков, из которых эти депозиты выводят. Государство может приобрести субординированные долги (банковские облигации, привилегированные акции) или передать денежные средства банку в обмен на права владения, осуществив капитализацию банка. Приобретение капитала имеет преимущества, так как предоставляет право на получение доходов при восстановлении прибыльности банка или при продаже доли государства. С другой стороны, активное выполнение функций владельца может быть политически нежелательно.

Недостатки управления практически всегда являются одной из основных причин банковских проблем, поэтому замена руководства – это наиболее важная немедленная мера для восстановления доверия. Инструменты, применяемые при слабом руководстве в банке, называют операционными. К ним относят: улучшение оценки кредитов, ценообразования на банковские услуги, управления рисками, рационализацию внутренних процедур, включая внутренний контроль. Все вместе это способствует улучшению структуры управления банком. Операционная реструктуризация ведет к улучшению отношений между руководством и владельцами, а в случае с банками, принадлежащими государству, установлению системы сдержек и противовесов через активное использование властями прав собственника.

Среди дополнительных мер следует также назвать контроль за трудовыми договорами с оплатой по результатам, снижение заработков менеджеров, понижение в должности старших менеджеров.

Одним из центральных аспектов операционной реструктуризации является фокусирование внимания банка на основном бизнесе. Это может включать закрытие или сокращение неприбыльных предприятий и филиалов в стране и за границей, отказ от параллельных направлений бизнеса, другие меры по усилению конкурентных преимуществ банка.

Твиннинг (соединение) представляет собой соглашение с надежным иностранным банком об операционной реструктуризации. Соглашения о Твиннинге использовались в странах с переходной экономикой в надежде на последующие вложения в капитал банка-партнера.

Структурные инструменты направлены на разрешение причин, лежащих в основе кризиса на уровне финансового сектора, фокусируют внимание на обеспечении честной конкуренции и общей надежности системы. Проблемы могут быть связаны со слишком жесткой или мягкой политикой лицензирования, конкурентным дисбалансом между государственными и частными банками.

Ликвидация несостоятельного банка является структурным инструментом в работе органов регулирования. Несостоятельные банки работают без должной мотивации и, соответственно, приумножают проблемы. В отсутствие прибыли менеджеры и владельцы могут пойти на махинации. Поэтому строгое регулирование закрытия банков повышает их заинтересованность в сотрудничестве.

Отзыв лицензии в разгар паники на начальном этапе кризиса может привести к ее усилению, массовому изъятию депозитов, бегству от национальной валюты и оттоку капиталов. Кроме того, принятие решения о спасении одного банка и закрытии другого обязательно вызовет нарекания в предвзятости и дискриминации. Возможным решением проблемы может стать подход, основанный на изучении прошлой деятельности банка, когда кредитный институт, столкнувшийся с проблемами впервые, может быть спасен. Помощь можно предоставлять тем банкам, которые разработали жизнеспособные планы по спасению.

Слияния могут оказаться эффективным инструментом для улучшения работы банка, особенно в странах с повышенным уровнем сегментации рынка, что может быть отражением излишне фрагментированного банковского законодательства. Упрощение законодательства и отмена специальных правил ускорит добровольные слияния. С точки зрения рыночных перспектив повышение эффективности (экономия на масштабе) является важной предпосылкой удачного слияния.

Экономия может быть достигнута при объединении банков с разными конкурентными преимуществами. Однако гармонизация различных корпоративных культур, особенно при слиянии частного и государственного банков, банков из разных стран, преодоление технических проблем (разные управленческие процедуры, электронные системы) связаны с высокими издержками, которые должны быть покрыты выгодами от объединения.

Слияние может быть мотивировано необходимостью избежать закрытия банка. В этом случае возможно насильственное слияние, например, когда власти обязывают банк, принадлежащий государству, принять активы и обязательства проблемного частного или государственного банка. Такие слияния могут и ослабить более сильный банк.

Неэффективные государственные банки часто становятся причиной системных проблем в банковском секторе. Интересно, что во время кризиса в эти банки приходят вклады населения, так как предполагается их полная гарантия государством. Если проблемы возникают в таких банках, то стратегия реструктуризации порой включает приватизацию. Она может быть инициирована и как составная часть мероприятий по отмене привилегий государственных банков. Это позволит выровнять конкурентные позиции и улучшит деловую среду для всей банковской сферы.

2) Внутренние нормативы и лимиты банка как антикризисный инструментарий.

Данный инструментарий является традиционным, но время от времени с необходимостью его обновления или актуализации может встретиться каждый банк.

Внутренние нормативы банка - это локальный аналог обязательных нормативов, устанавливаемых для кредитных организаций Центральным банком. Индивидуальные нормативы каждый банк при необходимости или желании разрабатывает для себя, вводит в действие и контролирует их выполнение самостоятельно. Главное о них можно свести к следующим моментам:

а) внутрибанковские нормативы должны быть жестче обязательных нормативов, установленных Центральным Банком, поскольку банк не выполняющий нормативы регулятора, рассматриваемые как минимальные общественные требования к соответствующим параметрам деятельности КО, рискует слишком многим. В том числе штрафами и даже потерей лицензии.

Так в указании оперативного (ненормативного) характера ЦБ № 2-Т от 17.05.2005 г. «О совершении сделок со связанными с банком лицами и оценке рисков, возникающих при их совершении» банкам рекомендовано устанавливать норматив (лимит) сделок на каждого отдельного заемщика, относящегося к числу связанных с банком лиц, в размере до 3% от величины собственного капитала банка. В этом случае банк, учитывая рекомендательный характер письма № 2-Т, может предусмотреть в своих внутренних документах величину указанного лимита конкретной сделки в размере скажем, 4%. Банк может превысит и этот собственный лимит, но только с письменно оформленного одобрения надлежащим органом управления. Однако в любом случае следует иметь в виду. Что представители Банка России несоблюдение его рекомендации, будут учитывать как негативный фактор при оценке качества управления банком и как фактор, говорящий о его недостаточной финансовой устойчивости.

б) внутрибанковские обязательные нормативы могут распространяться на более широкий круг параметров деятельности банка. Банк может установить для себя и такие нормативы, которые Центральный Банк не применяет.[4] Количественные значения таких «сверхплановых» нормативов ничем не лимитируется, и банк определяет их самостоятельно.

в) система внутрибанковских нормативов может и должна быть гибкой, подвижной, то есть регулярно пересматриваться и уточняться.

Внутрибанковские лимиты могут быть следующих видов:

Внутренние финансовые - предельные значения сумм операций, разрешенные:

· исполнительным органом банка (правлению, кредитному комитету и др.) и отдельно - их руководителям;

· подразделениям банка (филиалы) и отдельно – их руководителям;

· отдельным ответственным сотрудникам ( дилеры, кредитным работникам и др.)

Клиентские финансовые – предельные значения сумм, на которые банк (его руководители, подразделения и отдельные ответственные сотрудники) могут проводить операции:

· с предприятиями и организациями: разных отраслей и видов производства; разных стран и регионов; разных размеров и форм собственности и т д.;

· с разными банками и иными кредитными организациями;

· с разными категориями физических лиц;

· с использованием разных финансовых инструментов.

Базовыми для данной группы внутренних финансовых лимитов можно считать так называемые лимиты чувствительности к риску – величины неприемлемого риска, предельно допустимого риска, максимально приемлемого риска, которые каждый банк должен рассчитать для себя на базе соответствующих внутренних рейтингов контрагентов и различных видов инструментов.

Неприемлемый риск – величина убытков, приводящая к снижению показателя достаточности капитала банка (норматив H1) до критически низкого уровня, что грозит банку потерей лицензии; другой вариант – неприемлемая величина возможного убытка по любой отдельной операции банка.

Предельно допустимый риск – величина убытков, равная величине плановой квартальной прибыли банка.

Максимально приемлемый риск – величина убытков, равная величине плановой месячной прибыли банка.

Материальные – нормы расходов материальных ресурсов.

Банку необходимо использовать комплексный подход к установлению своих лимитов всех видов.

Заключение

Российская банковская система пока не в полной мере отвечает требованиям развивающейся экономики и нуждается в укреплении. Развитие экономики России сдерживается неразвитостью и неустойчивостью банковского сектора, а также его ограниченной способностью аккумулировать средства предприятий и населения, столь необходимые для кредитования инвестиций и обновления основных фондов материального производства.

Пренебрежение вопросами предотвращения банковских кризисов может привести к резкому ослаблению банковской системы, финансовой базы экономики и подрыву национальной безопасности страны.

Банковский кризис следует рассматривать как неизбежный побочный результат либерального финансового режима, типичного в течение последних 15-20 лет для все большего числа стран. Политика по предотвращению кризисов, базирующаяся на более сильной рыночной дисциплине и лучшем контроле за банками, безусловно уменьшит подспудные риски. Она будет также способствовать скорейшей идентификации растущих проблем в банковской системе с тем, чтобы своевременно прибегать к корректирующим мерам. Наконец, лучшая информированность, более сильные институты и более эффективные инструменты политики должны также помочь урегулированию кризисов.

[1] Блинков А. Непрерывность деятельности банка. Оценка перспектив // Банковское дело в Москве. 2004.№3.

[2] А.М Тавасиев. Антикризисное управление коммерческими организациями., Москва, 2006, с.78

[3] Опросы банков, проведенные в 2005 г., показали что планы на срок не менее трех лет разрабатывается в каждом втором банке, но не менее чем в половине из них ведется мониторинг выполнения такого стратегического плана на основе системы сбалансированных показателей. В данной группе банков, только в каждой третьем банке разработкой стратегических планов занимается специальное подразделение

[4] Как писал один иностранный автор, «если вы до сих пор полагаетесь на лимиты, установленные ЦБ, это значит,что управление...риском осуществляется в вашем банке не на должном уровне»(Сталкер.К. Внутренние валютные риски- это сложнее, чем вы думаете// Вестник АРБ. 1997.№27.)

Похожие работы

... в нашей стране до сих пор ощущаются его последствия. Кризис 1997 – 1998 годов – это, прежде всего, порождение глобализации финансовых потоков. Он тяжело сказался и на “новых индустриальных странах” Восточной и Юго-Восточной Азии (Индонезия, Таиланд, Южная Корея, Малайзия, Филиппины). Эти страны были включены в мировую финансовую систему, но они не были готовы к испытанию финансовых ресурсов в той ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

... -1,04 0,11 Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности ...

... , или средств производства, для создания новых полезностей. (4) Технологический выбор в экономике и альтернативная стоимость. Законы возрастания доплнительных затрат и убывающей доходности Экономическая теория констатирует, что. ограниченность ресурсов определяет альтернативность их использования. Для иллюстрации воспользуемся цифровым примером американского экономиста П.Самузльсона. возможностей ...

0 комментариев