Навигация

Фінансовий та CVP-аналіз підприємства

17455

знаков

1

таблица

1

изображение

Міністерство освіти і науки України

Харківський національний економічний університет

Кафедра бухгалтерського обліку

Контрольна робота

з навчальної дисципліни

"Управлінський облік"

Харків, 2010

ЗМІСТ

1. CVP - аналіз. Напрямки використання, особливості проведення та основні припущення що покладено в його основу

2. Тести

3. Задача

4. Задача

Список використаної літератури

1. CVP- аналіз. Напрямки використання, особливості проведення та основні припущення, що покладено в його основу

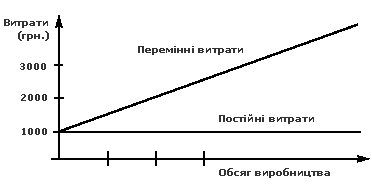

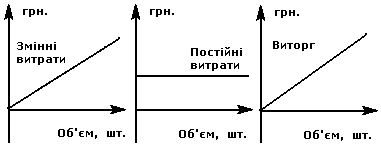

За своєю сутністю CVP-аналіз є досить простим, базується на легко обчислюваних показниках і дає змогу оперативно оцінити вплив величини та структури витрат, обсягу продажу продукції на прибуток, аналізувати його залежність від рівня цін і структури виробництва, обґрунтовувати маркетингову стратегію. Із самої назви випливає, що CVP-аналіз з’ясовує зв’язок між витратами, рівнем операційної активності та прибутком. Термін «операційна активність» характеризує результативність діяльності підприємства. Для виробничого підприємства вона визначається обсягом виготовленої продукції. При цьому мається на увазі, що всю виготовлену продукцію продано, тобто обсяги виробництва і продажу продукції за певний період збігаються. Оскільки прибуток — основний результативний показник діяльності підприємства, важливо знати його залежність від двох попередніх показників — витрат й обсягу продукції. Ця залежність ускладнюється тим, що витрати поділяються на змінні й постійні, а обсяги виробництва і продажу продукції мають непрості зв’язки з цінами на окремі вироби. Крім цього, як відомо, не всі змінні витрати є пропорційними, а постійні витрати включають деякі елементи дегресуючих змінних витрат. Це все створює певні труднощі в моделюванні зазначеної залежності.

За CVP-аналізу співвідношення «витрати—випуск—прибуток» спрощується і припускається, що в його основі лежать лінійні залежності. Тобто аналіз базується на таких передумовах:

· усі витрати можна чітко поділити на змінні та постійні;

· усі змінні витрати є пропорційними, а постійні не містять елементів дегресуючих витрат і є лише функцією часу;

· ціни на вироби не залежать від обсягу виробництва і в межах розрахункового періоду стабільні.

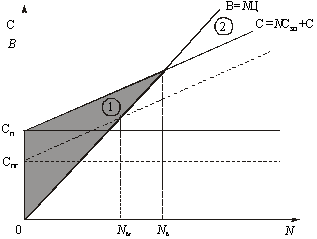

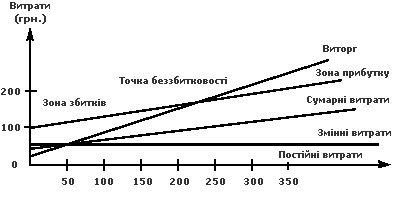

Ці обмеження означають, що CVP-аналіз здійснюється в межах даної виробничої та організаційної структури підприємства, тобто стосується короткострокового періоду. За цих умов функції витрат та обсягу виробництва (продажу) є лінійними. Їх графічну інтерпретацію наведено на рис. 6.1.

Рис. 6.1. Динаміка витрат (С), виручки (В) та точка беззбитковості (Nб)

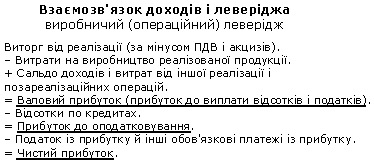

У процесі CVP-аналізу обчислюються та аналізуються такі показники:

· маржинальний прибуток (збитки);

· коефіцієнт маржинального прибутку;

· рівноважний обсяг операційної (виробничої) діяльності (точка беззбитковості);

· рівень безпеки операційної діяльності;

· обсяг операційної діяльності (обсяг виробництва), що забезпечує цільову прибутковість;

· операційний ліверидж (операційна залежність), який дає змогу оперативно аналізувати залежність прибутку від динаміки обсягу продукції і структури витрат.

Маржинальний прибуток (іноді його називають покриттям або внеском у прибуток) обчислюється за формулою

ПМ = В – СЗ ,

де ПМ — величина маржинального прибутку за певний період;

В — виручка від продажу продукції;

СЗ — змінні витрати за цей же період.

Отже, маржинальний прибуток дорівнює постійним витратам та операційному прибутку, тобто прибутку від продажу продукції:

ПМ = СП + П,

де П — операційний прибуток.

Відповідно, операційний прибуток, або просто прибуток, є різницею

П = ПМ – СП.

Маржинальний прибуток є верхньою межею прибутку за зміни величини постійних витрат СП, а саме: коли постійні витрати прямують до нуля (СП → 0), прибуток прямує до маржинального прибутку (П → ПМ).

Ці закономірності цінні для аналізу впливу динаміки обсягу виробництва на прибуток. Коли змінюється обсяг виробництва, постійні витрати залишаються на попередньому рівні, тому прибуток змінюється на величину маржинального прибутку.

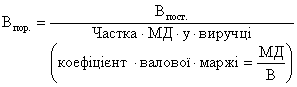

Співвідношення між маржинальним прибутком та обсягом виробництва зручно аналізувати за допомогою відносного показника — коефіцієнта маржинального прибутку (kПМ):

![]() .

.

За даних цін і норм змінних витрат коефіцієнт маржинального прибутку — величина постійна. Тому приріст (зменшення) прибутку можна визначити так:

∆П = ∆ВkПМ.

Якщо, наприклад, передбачається збільшити обсяг виробництва і продажу продукції на 60 000 грн. за kПМ = 0,4, то матимемо приріст прибутку на 24 000 грн. (60 000 Ч 0,4).

Операційна діяльність з виготовлення продукції або надання послуг уважається врівноваженою, коли виручка від продажу цієї продукції/послуг (дохід) дорівнює сукупним витратам. Цей обсяг продукції називають також точкою беззбитковості, оскільки на графіку в точці, що відповідає його величині, перетинаються функції витрат і виручки (доходу). Зазначений обсяг виробництва — точка беззбитковості — розмежовує сфери збиткового (ділянка 1) і прибуткового (ділянка 2) виробництва (див. рис. 6.1).

Унаслідок наявності постійних витрат (СП) виробництво продукції до певного її обсягу (точка беззбитковості Nб) є збитковим, оскільки загальні витрати в сумі змінних і постійних (С) більші за виручку: С > В. Сфера збиткового виробництва (Nзб) на графіку знаходиться в межах

Похожие работы

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

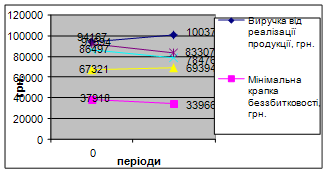

... 4. Разом основні засоби (п.3.1 + п.3.2. - п.3.3) 84100.00 5. Разом активів (п.2 + п.4) 150317.64 Пояснення до розрахунків наведені в додатку Б. РОЗДІЛ ІІ. ОПЕРАЦІЙНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ФІРМИ 2.1. Розрахунок маржинального прибутку і беззбитковості підприємства. Одним із самих простих і ефективних методів фінансового аналізу з метою ...

... преміальних. Потрібно переглянути цехові і заводські витрати, тому що у деяких кварталах цей показник є збитковим для підприємства, можливо, потрібно переглянути раціональність використання виробничих площин і зменшити витрати на їх утримання. Додаток А Горизонтальний аналіз активу баланса підприємтсва “Строймаш” Таблиця 1 Актив 0 t Абсолютное отклонение Относиельное отклонение Основні ...

... і слабких сторін; - Принципи керування попитом та пропозицією; - Принципи фінансової оцінки стратегічних планів; - Розробка сценаріїв; - Стратегічне керування витратами. 4. Оперативний контролінг Головною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» ...

0 комментариев