Навигация

Процедура принятия решений по вопросам ценообразования и анализа рентабельности

55335

знаков

8

таблиц

2

изображения

Министерство образования и науки Республики Казахстан

Карагандинский экономический университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита КУРСОВАЯ РАБОТАпо дисциплине: Управленческий учет

на тему: «Процедура принятия решений по вопросам ценообразования и анализа рентабельности»

Выполнила:ст-ка гр. УА-35

Зимницкая О.

Проверил: преподаватель

доцент Разливаева Л.В.

Караганда – 2008

Содержание Введение 1. Значение информации о затратах при принятии решений о ценообразовании и рентабельности 2. Методика расчета оптимальной цены реализации 2.1 Затратный метод ценообразования 2.2 Маржинальный подход в процессе расчета оптимальной цены 3. Методика анализа «цена-объем-прибыль» 4. Разработка краткосрочных и долгосрочных решений о ценообразовании и максимизации прибыли Заключение Список использованной литературы

Введение

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс, подвержено взаимодействию множества факторов. Ценообразование является важнейшим критерием успеха предприятия и его товара на любом рынке. Установление определенной цены на товар или услугу служит для последующей их продажи и получения прибыли. Очень важно назначить цену таким образом, чтобы предприятие получало прибыль от своей деятельности. Этим определяется актуальность темы курсовой работы.

Одной из важнейших задач управленческого учета является подготовка информации, необходимой для принятия ими управленческих решений. Разрабатываемые управленческие решения часто касаются назначения цены реализуемой продукции. При разработке информации в целях обоснования управленческих решений о ценообразовании необходимо учитывать затраты и доходы, размер которых зависит от принимаемого решения.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. При этом сравниваются не все показатели, которые от варианта к варианту меняются. Эти показатели (затраты и доходы), отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными.

Таким образом, решение о цене продукции зависит от суммы релевантных доходов и затрат. Существует несколько методов ценообразования: затратный метод, маржинальный подход к ценообразованию. Ценообразование с использованием метода анализа безубыточности используется в ситуации, когда возможно одновременное изменение нескольких параметров деятельности (постоянных затрат, переменных затрат, цен и т.д.) и необходимо сопоставить варианты принятия определенных решений между собой в целях выбора наиболее эффективного варианта.

Цель курсовой работы – исследовать теоретические основы и действующую практику ценообразования и анализа рентабельности в управленческом учете.

В соответствии с целью сформулированы задачи курсовой работы:

- изучить значение информации о затратах при принятии решений о ценообразовании и рентабельности;

- исследовать методику расчета оптимальной цены реализации;

- исследовать методику анализа «цена-объем-прибыль»;

- провести разработку краткосрочных и долгосрочных решений о ценообразовании и максимизации прибыли.

1. Значение информации о затратах при принятии решений о ценообразовании и рентабельности

Одной из задач управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

В связи с разнообразием целей решений, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат. Иначе говоря, исходя из того, что учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат.

«Разные затраты – для разных целей» - исходный принцип, положенный в организацию управленческого учета.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Разрабатываемые управленческие решения касаются назначения цены реализуемой продукции, формирования ассортимента производимой продукции, назначения цены дополнительного контракта, решения о собственном производстве или закупке комплектующих деталей.

Ценообразование - одно из важнейших направлений управленческой деятельности.

При разработке информации в целях обоснования управленческих решений о ценообразовании необходимо учитывать расходы и доходы, размер которых зависит от принимаемого решения. В этом случае бухгалтер управленческой бухгалтерии должен знать и уметь применять такие понятия, как ограничивающий фактор, маржинальный доход, постоянные и переменные расходы, так как они широко используются для обоснования управленческого решения.

Решение о цене продукции зависит от суммы релевантных доходов и расходов, в состав последних должны быть включены только релевантные переменные затраты.

Для планирования и учета расходы, связанные с производством и реализацией продукции, работ, услуг, группируют по статьям калькуляции. Это позволяет формировать производственную и полную себестоимость производимой продукции и рассчитать продажную цену продукции.

Затраты по статьям калькуляции по своему составу шире элементных затрат, так как учитывают характер и структуру производства, создавая базу для определения цены изготавливаемой продукции и экономического анализа процесса производства и реализации.

Следует отметить, что для правильного исчисления себестоимости большое значение имеет распределение затрат на текущие (относящиеся к данному месяцу) и единовременные (относящиеся к ряду последующих месяцев).

Основной целью управления затратами является экономия ресурсов и повышение эффективности их использования для уменьшения себестоимости продукции и, как следствие, увеличения прибыли и рентабельности.

Сокращение затрат является более эффективным инструментом увеличения прибыли, чем увеличение объема продаж. По оценкам финансистов уменьшение затрат на 5-7% увеличивает прибыль на такую же величину как и увеличение объема продаж на 30% при неизменной рентабельности [Иванова В.А. с.64]. Изменение себестоимости существенно влияет на объем продаж, минимально необходимый для безубыточного функционирования предприятия, на выбор отпускных цен, на рентабельность и, как следствие, на привлечение кредитов.

Для увеличения объема продаж зачастую необходимо дополнительное финансирование производства, что в ряде случаев проблематично или связано с дополнительными затратами, продажа дополнительного количества произведенной продукции может создать трудности в силу ограничения спроса, а также привести к дополнительным издержкам на реализацию.

Снижение затрат на выпуск единицы продукции дает важное преимущество перед конкурентами – возможность применения более низких или гибких цен.

В целом оперирование информацией о затратах является основным преимуществом в управлении предприятием, целями которого являются:

1) Производство конкурентоспособной продукции за счет более низких затрат и, следовательно, цен.

2) Наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей

3) Возможность использования гибкого ценообразования

4) Предоставление объективных данных для составления бюджета предприятия

5) Возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения

6) Принятие обоснованных и эффективных управленческих решений.

2. Методика расчета оптимальной цены реализации 2.1 Затратный метод ценообразования

Вопросы ценообразования являются одними из самых важных и ответственных для жизнедеятельности предприятий. Особую актуальность в современных условиях роста затрат, обострения конкурентной борьбы и снижения покупательской способности приобретают эти вопросы для казахстанских средних и крупных многопрофильных промышленных предприятий. На практике не является редким вопрос: производить или не производить продукт, который востребован на рынке, но продается по убыточной цене? Такая постановка вопроса автоматически выводит его в плоскость принципиальных управленческих решений. Правильность решений в таких ситуациях напрямую зависит от выбранного метода ценообразования и учета затрат.

Самый простой метод ценообразования – затратный, который заключается в начислении определенной наценки (прибыли) на себестоимость продукции, работ и услуг.

Себестоимость продукции, работ и услуг представляет собой стоимостную оценку используемых в процессе производства продукции, (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В зависимости от целей планирования, учета и анализа затраты классифицируются по следующим основаниям:

- экономическое содержание (элементы затрат);

- экономическое назначение (статьи калькуляции себестоимости);

- отношение к технологическому процессу (основные и накладные);

- способ отнесения на себестоимость (прямые и косвенные);

- отношение к объему производства (переменные и постоянные);

- периодичность возникновения (текущие и единовременные);

- состав (одноэлементные и комплексные);

- роль в процессе производства (производственные и внепроизводственные);

- целесообразность расходования (производительные и непроизводительные);

- возможность охвата планом (планируемые и непланируемые);

- отношение к готовому продукту (затраты на незавершенное производство, затраты на готовый продукт).

Способ расчета себестоимости по статьям калькуляции является наиболее распространенным в практике ценообразования предприятий. Этот способ обеспечивает учет и планирование полных затрат на производство и реализацию продукции.

Инструментом, связывающим расчет себестоимости с ценообразованием, является калькуляция. Различают два вида калькуляции себестоимости для целей ценообразования:

1) прогрессивная; на основе производственных затрат рассчитывается цена, полностью или частично покрывающая затраты; недостатком метода является недоучет влияния рынка;

2) обратная; расчет исходит из цены продажи и предназначен для контроля рыночной цены с точки зрения затрат. Затратно ориентированное ценообразование в чистом виде не создает сложностей лишь в том случае, если цена не играет большой роли для потребителей. Для предприятий со сравнительно невыгодной структурой затрат, обусловленной технологическими или иными особенностями, такой способ определения цен несет в себе риск самоудаления с рынка.

Затратный подход опирается на установление цены, исходя из затрат. Однако отсюда вовсе не следует, что согласно такому подходу цена товара принимается равной сумме производственных затрат и издержек обращения на единицу товара. Затратный механизм ценообразования строится с учетом того обстоятельства, что производитель и продавец товара должны, продавая товар по определенной цене, не только возмещать затраты, но и получать дополнительно доход в виде прибыли. Соответственно формула цены, определяемой на основе затратного подхода, имеет следующий вид:

P=AC+R (1),

где AC - средние затраты на производство и обращения единицы товара;

R - прибыль, получаемая производителями (продавцами) за счет производства и продажи единицы товара.

При этом, относительная величина прибыли, рассматриваемая обычно в виде отношения прибыли к себестоимости продукции (затратам) или к цене известна под названием рентабельности.

Надо отметить, что использовать твердые надбавки в ценообразовании не совсем целесообразно, потому что здесь не учитываются текущие изменения спроса и конкурентное окружение. Это значит, что метод твердых надбавок часто ведет к неоптимальным ценовым решениям. Его применение оправдано только в тех случаях, когда при такой цене может быть достигнут запланированный объем сбыта.

Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения - сложность определения уровня добавочной суммы (прибыли), поскольку нет такого способа и формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. И все-таки методика расчета цен на основе наценок остается наиболее применяемой. Во- первых, производители продукции (работ, услуг) больше знают о затратах, чем о спросе. Привязывая цену к затратам, производитель упрощает себе проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета «средние затраты плюс прибыль» более справедливой по отношению к покупателям и к производителям продукции.

Несмотря на определенное многообразие методов ценообразования, представленное в современной экономической литературе, для большинства казахстанских промышленных предприятий в установлении цены на продукт наиболее распространенным является подход «средние затраты плюс прибыль». Учет затрат производится, как правило, на основе метода полных затрат, результирующим документом которого является плановая (и фактическая) калькуляция на продукт, подготавливаемая экономической службой предприятия. Основной показатель плановой калькуляции в целях ценообразования — полная себестоимость единицы продукта, которую принимают как нижнюю границу цены. Та или иная величина прибыли на продукт как прибавка к полной себестоимости устанавливается исходя из существующих рыночных условий, опираясь на какой-либо из рыночных методов ценообразования [1].

Таким образом, традиционно отпускная цена продукта формируется достаточно просто — как сумма калькулируемой (полной) себестоимости и выбранной тем или иным путем нормы прибыли.

2.2 Маржинальный подход в процессе расчета оптимальной ценыЗадача ценообразования принципиально усложняется, когда рыночные условия не позволяют установить цену на продукт выше полной себестоимости и цена продукта, по которой он продается, получается убыточной. Перед руководством предприятия в таких случаях встают в той или иной форме трудные вопросы:

- Выпускать данный продукт или не выпускать?

- Целесообразно ли увеличивать выпуск убыточного продукта?

- Насколько ниже уровня полной себестоимости можно устанавливать цену?

- Как долго можно выпускать убыточный продукт?

- Закрывать или не закрывать убыточное производство?

- Запускать или не запускать в производство продукт с убыточной отпускной ценой?

- Что выгоднее: продавать определенное количество прибыльного товара (т.е. имеющего удельную величину прибыли) или пойти на наращивание объемов продаж с вынужденным снижением цены реализации, даже если эта цена может оказаться убыточной (ниже себестоимости)?

- Как учитывать фактор убыточности какого-либо продукта при анализе продуктового портфеля и разработке стратегической программы развития предприятия?

Помимо вышеуказанных моментов с фактором прибыли чаще всего бывают связаны вопросы материального поощрения работников предприятия, которые в рассматриваемой ситуации принимают вид:

1. Лишать премии или ее части или не лишать работников, руководство цеха, выпускающего убыточный продукт?

2. Снижать оплату труда коммерческих сотрудников, работающих по убыточному продукту или не снижать?

Как видно, все эти вопросы связаны с понятием «убыточный продукт». Это понятие, прочно вошедшее в обиход менеджеров, экономистов, производственников и директоров казахстанских предприятий, возникло как естественное следствие повсеместного применения при учете затрат метода полных затрат. Между тем, как отмечено и классиками и современными специалистами теорий управленческого учета и контроллинга [2, 3, 4], метод полных затрат (метод калькулирования полной себестоимости, традиционный калькуляционный подход — встречаются и другие названия) эффективен в своей определенной области применения, а за ее границами не может давать адекватную информацию для принятия правильных управленческих решений. Что касается такого показателя метода полных затрат, как прибыль (или убыток) на единицу продукции, то один из основателей немецкой школы контроллинга доктор А. Дайле высказывается определенно: «прибыль на единицу продукции как показатель не существует — расчетчики сами изобрели такие показатели. Прибыль в качестве цели предприятия следует определить как показатель за период, а не как показатель на единицу продукции» [5].

Сформулированные выше вопросы снимаются, находят свое четкое разрешение или не возникают вовсе, если на предприятии для учета затрат применяется маржинальный подход (другая вариация подхода — система «директ-костинг»), как наиболее адекватный и эффективный для принятия решений, связанных с ценообразованием [6,7,8]. Маржинальный подход может использоваться на предприятии как один из элементов системы управленческого учета, так и в более широких рамках системы контроллинга.

Ценообразование в системе директ-костинг можно охарактеризовать как активное, когда через управление ценами достигается необходимая величина продаж и соответствующая ей величина затрат, что выводит предприятие на желаемый уровень прибыльности.

В практической деятельности предприятий часто встает вопрос оценки целесообразности снижения цены с целью расширения рынка сбыта (ценовой конкурентной борьбы) и роста прибыли. При анализе эффективности данного мероприятия необходимо сотрудничество специалистов отдела продаж или маркетологов, которые предоставляют информацию о поведении спроса в ответ на изменение цен, и специалистов отдела контроллинга или аналитиков, владеющих информацией о затратах и их зависимости от объема производства и реализации. В результате такой совместной работы оценивается вероятная выручка, затраты и выявляется ожидаемый финансовый результат деятельности, показывающий эффективность или неэффективность принятия решения об изменении цены.

Для подтверждения аналитических преимуществ использования директ-костинга в ценообразовании проведем сравнительный анализ целесообразности изменения цен с использованием данных о полной себестоимости и информации директ-костинга. Предприятие, на основе данных которого построен пример, занимается производством МДФ-фасадов для кухонных гарнитуров. Гибкость технологического процесса позволяет легко перенастраивать оборудование, а затраты на материалы и труд по отдельным артикулам продукции примерно совпадают. Поэтому для большей наглядности и с высокой долей точности можно считать все производство на предприятии монономенклатурным.

Исходные данные:

- объем производства и реализации в год 10 000 фасадов:

- годовые затраты на производство и реализацию 300 000 ?;

в т.ч. постоянные затраты 90 000 ?;

отпускная цена на изделие 41,58 ?;

- прогнозное увеличение сбыта при снижении цены на 3 ? - 20%.

Таблица 1 - Сравнительный анализ методов ценообразования

| Показатели | Расчет на основе данных о полных затратах, ? | Расчет в системе директ-костинг, ? | |

| 1 | 2 | 3 | 4 |

| 1. | Полные затраты на единицу изделия | 30(300000/10000) | — |

| 2. | Переменные затраты на единицу изделия | — | 21 ((300000-90 000)/10 000) |

| 3. | Прибыль на единицу изделия | ||

| 3.1. Вариант 1 (старая цена) | 11,58(47,58-30) | — | |

| 3.2. Вариант 2 (новая цена) | 8,58 (38,58-30) | — | |

| 4. | Удельная сумма покрытия | ||

| 4.1. Вариант 1 | — | 20,58(41,58-21) | |

| 4.2. Вариант 2 | — | 17, 58 (38,58 -21) | |

| 5. | Сумма покрытия | ||

| 5.1. Вариант 1 | — | 205 800 (20,58x10000) | |

| 5.2. Вариант 2 | — | 210960 (17,58х 12000) | |

| 6. | Сумма прибыли | ||

| 6.1. Вариант 1 | 115 800 (11,58х 10 000) | 115800 (205 800 - 90 000) | |

| 6.2. Вариант 2 | 102960 (8,58 х 12000) | 120960 (210960-90000) | |

| 7. | Отклонение суммы прибыли при снижении цены | -1 2 840 | +5 160 |

| 8. | Решение о целесообразности снижения цены | нецелесообразно | целесообразно |

Решение данной аналитической задачи различается при использовании метода полной себестоимости и директ-костинга, поскольку именно директ-костинг учитывает относительное снижение постоянных затрат в себестоимости единицы продукции при росте объемов производства и реализации. При использовании в анализе показателя полной себестоимости данный фактор может быть не учтен, из-за чего вероятно принятие ошибочного решения.

Ценообразование в условиях наличия свободных производственных мощностей на основе информации директ-костинга позволяет учесть неизменность постоянных затрат и осуществлять установление цены на дополнительный объем продукции, который можно произвести путем задействования свободных мощностей, с использованием показателя переменной себестоимости. Заметим, что использование такого подхода целесообразно в ситуациях, когда постоянные расходы возмещаются в ценах базового количества производимых изделий, а цены на основе переменных затрат определяются только для дополнительного выпуска изделий.

Допустим, кондитерская фабрика реализует в регионе деятельности 30 тонн карамели, но может на имеющихся мощностях дополнительно произвести некоторое количество такой же продукции для реализации в соседнем регионе. Имеются следующие данные о показателях деятельности предприятия.

Таблица 2 - Исходные данные для анализа дополнительного объема производства, ?

| Показатели | На 30 000 кг продукции | На1 кг продукции | |

| 1. | Переменные затраты | 18000 | 0,6 |

| 2. | Постоянные затраты | 9000 | 0,3 |

| 3. | Полная себестоимость | 27000 | 0,9 |

| 4. | Доход | 33000 | 1,1 |

| 5. | Прибыль | 6000 | 0,2 |

Продукция, реализуемая предприятием, имеет рентабельность примерно 22% (6 000: 27 000). Поскольку в случае организации дополнительного производства продукции на имеющихся мощностях постоянные затраты не изменятся, в качестве базы ценообразования может быть использована переменная себестоимость. Для достижения той же рентабельности затрат, что и по основной производимой продукции, необходимо установить цену в размере 0,73 за килограмм (0,6 х 1,22). Данная цена содержит в себе еще большой запас для роста при благоприятной конъюнктуре рынка соседнего региона либо может быть использована как демпинговая.

Ценообразование с использованием метода анализа безубыточности используется в ситуации, когда возможно одновременное изменение нескольких параметров деятельности (постоянных затрат, переменных затрат, цен и т.д.) и необходимо сопоставить варианты принятия определенных решений между собой в целях выбора наиболее эффективного варианта.

Таким образом, информация директ-костинга позволяет использовать разнообразные методы ценообразования, основанные на переменных затратах. Так, метод «переменная себестоимость плюс надбавка» позволяет рассчитать такую надбавку на маржинальную себестоимость, которая обеспечит необходимую сумму покрытия на единицу продукции, желаемую долю суммы покрытия в выручке или целевую сумму покрытия на единицу ограничивающего фактора («узкого места»).

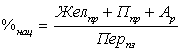

В самом обобщенном виде процентная надбавка к переменным производственным затратам для каждого вида продукции рассчитывается по следующей формуле:

(2),

(2),

где %нац – процент наценки;

Желпр - Желаемая прибыль;

Ппр - Суммарные постоянные производственные расходы;

Ар - Коммерческие, общие, административные расходы;

Перпз - Суммарные переменные производственные затраты.

А цена на основе переменных затрат рассчитывается по формуле:

![]() (3),

(3),

где Ц – цена;

Перпз - Суммарные переменные производственные затраты;

ЕПерпз - Переменные производственные затраты на единицу продукции.

Маржинальный метод ценообразования целесообразно использовать при выполнении ряда условий:

- стоимость активов, вовлеченных в производство, для каждого вида продукции (работ, услуг) предприятия одинакова;

- соотношение переменных затрат и остальных производственных затрат для каждого вида продукции примерно одинаково.

Если эти условия не соблюдаются, то для обеспечения релевантности результатов в расчет необходимо вводить поправочные коэффициенты, отражающие различие по видам продукции. Кроме того, переменные затраты можно рассматривать как краткосрочный нижний предел цены, который может использоваться при необходимости снижения цен на реализуемую продукцию во время экономического спада для стимулирования спроса или в условиях острой ценовой конкуренции за рынки сбыта для достижения лидирующих позиций (особенно при наличии запаса производственных мощностей). Переменная себестоимость может быть использована в качестве трансфертной цены при обмене полуфабрикатами и изделиями между различными центрами ответственности одного предприятия (корпорации). Так, методы, основанные на рыночных ценах, не всегда являются приемлемыми, поскольку может не существовать рынка продукции, а соответственно и рыночных цен для новой или эксклюзивной продукции, либо затраты на сбор информации о рыночных ценах могут быть весьма существенными. Кроме того, рыночные цены могут динамично изменяться под влиянием различных факторов (сезонности, рыночных ожиданий и т.п.), не зависящих от деятельности предприятия, а на размер переменных затрат предприятие может оказывать влияние (следовательно, трансфертные цены на основе переменных затрат являются для предприятия более гибкими и удобными). Необходимо отметить, что в основу трансфертных цен должны быть положены нормативные переменные затраты, иначе низкая эффективность деятельности центра ответственности - продавца и сопутствующее увеличение затрат будут перекладываться на другие центры ответственности.

Рассмотренные сейчас аналитические возможности системы директ-костинг позволяют сделать вывод о том, что эта система предоставляет необходимую и адекватную информацию для проведения аналитических расчетов и формирования рекомендаций по выбору решения по ценообразованию для руководства предприятия и менеджеров различного уровня управления.

3. Методика анализа «цена-объем-прибыль»

Умение классифицировать затраты должно быть тесно связанно с умением вести учет этих затрат, чтобы вести систематический контроль затрат на производство с целью получения информации о рентабельности действующего предприятия.

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Актуальной проблемой учета затрат является создание нетрадиционных систем формирования информации о затратах и управление ими через анализ возможностей.

Одним из косвенных признаков наступления стабилизации экономики является все более широкое понимание необходимости решения проблемы снижения затрат на производство продукции как важного атрибута повышения ее конкурентоспособности.

Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат. Но управленческий учет сам по себе не дает ответа на обоснование направлений обновления техники и технологии, смену ассортимента товаров, изменения цен и т.д. Ответы на эти вопросы дает управленческий анализ, который неразрывно связан с управленческим учетом.

Основой для принятия оптимальных управленческих и финансовых решений служат результаты управленческого анализа. Проблема снижения затрат делает насущным более частое обращение к широко известным под разными названиями в зарубежной практике методам исследования различных аспектов зависимости «затраты—объем—прибыль» («cost-volume-profit — «cvp»), или «управление прямыми затратами» («direct costing»), или анализ безубыточной работы предприятий, или операционный анализ.

Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение этого метода достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты—объем—прибыль».

Анализ данной зависимости базируется на анализе исходных данных, сгруппированных по признаку деления затрат на постоянные и переменные.

Рыночные процессы, способствующие увеличению доли постоянных затрат в их общем объеме, оказывают существенное влияние на поведение себестоимости продукции, а значит, и на их прибыль. В связи с усилением этих тенденций у предприятий возникает потребность в информации о затратах на изготовление продукции и ее реализации, неискаженной в результате распределения косвенных расходов, которые относительно постоянны на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части переменных затрат) и дает система «директ-костинг».

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязь «затраты—объем—прибыль» и находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д. Для данного анализа требуется информация о четырех показателях: цена, переменные затраты на единицу продукции, постоянные затраты на весь выпуск, объем продаж. Производной величиной является показатель маржинальной прибыли, который определяется как разность между выручкой от реализации продукции и переменными затратами:

МП = Дрп — Перз (4),

где МП — маржинальная прибыль;

Дрп — доход от реализации продукции;

Перз — переменные затраты.

В первую очередь маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли предприятия. Эту величину в западной и отечественной практике часто еще называют результатом от реализации после возмещения переменных затрат, суммой покрытия или вкладом, или валовой маржой или маржинальным доходом.

Одной из главных целей предприятия (цеха) является максимизация маржинальной прибыли, поскольку именно она является источником покрытия постоянных затрат и формирования прибыли.

В отличие от взаимосвязи «затраты—объем—прибыль» можно применять модель системной зависимости «цена—объем—прибыль», в которой требуются лишь два показателя: изменение цены и норма маржинальной прибыли. Используя концепцию маржинальной прибыли и показатель нормы маржинальной прибыли, можно определить, на сколько уменьшится или увеличится выручка (объём продаж) без снижения общей прибыли при росте цен или их снижении и неизменности постоянных затрат. Достоинством данной зависимости является снижение трудоемкости расчетов и очевидность результатов.

Известно, что на единицу продукции удельная маржинальная прибыль равна:

МПуд = Ц — Еперз , (5),

где МПуд — удельная маржинальная прибыль;

Ц — цена продукции;

Еперз — переменные затраты на единицу продукции.

Норма маржинальной прибыли может быть определена в процентах или долях:

НМП = МП / Дрп x 100% (6),

или НМП = (МПуд. / Ц) x 100%.

Если Ц = 100 %, то НМП = МПуд.

Если цену принять за 100% и выразить маржинальную прибыль в процентах, то можно поставить знак равенства: НМП = МП (в %).

Для определения системной зависимости «цена—объем—прибыль» за основу берется изменение объема продаж, определяемое по формуле:

∆n = ∆П/(Ц — Перед) (7),

где ∆n — изменение объема продаж;

∆П — изменение прибыли.

Поскольку ставится условие неизменности прибыли при неизменных постоянных затратах, маржинальная прибыль и норма маржинальной прибыли также не изменятся. Требуется определить относительное уменьшение или увеличение объема продаж при увеличении или снижении цены.

Если имеются данные об индексе цен (уменьшение или увеличение) и о норме маржинальной прибыли в % или в долях, то изменение количества продаж можно выразить следующим образом.

1. Уменьшение количества продаж при увеличении цены предлагается определять по формуле:

∆n = 1 – НМП/(ИЦ – Еперз(д)) (8),

где 1 — базовый уровень объема продаж;

НМП — норма маржинальной прибыли в долях;

ИЦ — индекс изменения цен;

Еперз(д) — переменные затраты на единицу продукции в долях.

2. Увеличение количества продаж при снижении цены предлагается определять по формуле:

∆n = НМП/(ИЦ — Еперз (д)) — 1 (9),

При снижении или увеличении цены, объем продаж может увеличиться или уменьшиться на определенную величину при условии, что прибыль и постоянные затраты остаются неизменными.

Модель системной зависимость «цена—объем—прибыль» можно рассмотреть, представив все величины в процентном отношении.

Проверим, как реализуется модель системной зависимости «цена—объем—прибыль» на примере со следующими данными. Цена единицы продукции — 5 тыс. тг., переменные затраты по калькуляции себестоимости единицы продукции — 3 тыс. тг., базовый уровень продаж — 10 ед. продукции. Цена увеличилась на 2%, Нмп = 40%, цена снизилась на 3%, Нмп = 40%. Приведем данные показателей с учетом изменений в таблице 3.

ценообразование рентабельность прибыль

Таблица 3 - Расчет показателей с учётом изменений цен и нормы маржинальной прибыли

| № п/п | Показатели | За ед. в тыс.тг. | В % | В долях | Базовый уровень продаж в тыс.тг. (10 ед.) | В % | В долях | Уменьшение объема продаж | Увеличение объема продаж |

| 1 | Цена | 5 | 100 | 1 | 50 | 100 | 1 | 48,5 | 52,4 |

| 2 | Переменные затраты | 3 | 60 | 0,6 | 30 | 60 | 0,6 | 28,5 | 32,4 |

| 3 | Маржинальная прибыль | 2 | 40 | 0,4 | 20 | 40 | 0,4 | 20 | 20 |

| 4 | Постоянные затраты | 1 | 10 | 10 | 10 | ||||

| 5 | Прибыль | 1 | 10 | 10 | 10 |

Пояснения к таблице. Уменьшение объёма продаж при неизменной прибыли определяется:

![]() .

.

Это значит, что на 5% уменьшится количество продаж и составит 10 x 0,95 = 9,5 ед. продукции.

Доход от реализации в денежном выражении составит:

Похожие работы

... себя почти все методы оценки издержек и экономических выгод, а также относительной рентабельности деятельности предприятия. Типичная «экономическая» модель основана на анализе безубыточности, методе принятия решений с определением точки, в которой общий доход уравнивается с суммарными издержками, т.е. точки, в которой предприятие становится прибыльным. Эти модели широко применяются в бухгалтерском ...

... предложения и представляет равновесную цену в каждый период времени. Предположим также, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Р Q Рис.12. Воздействие изменения налога на кривые спроса ...

... же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя. 3 Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина» 3.1 Общая характеристика деятельности предприятия ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее предприятие в ...

... . Великобритания, газовый рынок которой в настоящее время характеризуется наивысшей степенью конкуренции среди стран Европы в сфере добычи газа и поставки его в газотранспортную систему, деятельность регулирующих органов сосредоточена на развитии конкурентной среды и защите интересов потребителей. Структура газовой отрасли этой страны (см. рис. 26) отличается от соответствующих структур других ...

0 комментариев