Тема: Облік процесу постачання на підприємствах

Зміст

Вступ

1. Облік процесу постачання на підприємствах

2. Порядок обліку процесу постачання та розрахунків Висновок

Список використаної літератури

Вступ

Сьогодні загальний характер багатьох норм Правил (стандартів) [5; 11] дає бухгалтерам широке поле професійної творчості та спонукає до самостійного прийняття важливих рішень з облікових проблем. Стандарти надають свободу вибору відповідних методів обліку, у зв'язку з чим бухгалтерські записи часто залежать від обраного методу. Вони описують проводки за кожним можливим методом, надають рекомендації щодо вибору найбільш вдалого методу для підприємств залежно рід специфіки їх діяльності. А бухгалтер обирає потрібні йому проводки відповідно до облікової політики. Сьогодні він сам вирішує питання стосовно норм амортизації матеріальних і нематеріальних активів, питання про те, які платежі відносити на даний звітний період, а які капіталізувати (включити у витрати майбутніх періодів або віднести на незавершене виробництво), як списувати прострочену дебіторську заборгованість тощо. При цьому бухгалтер добре розуміє, що всі його рішення не мають відношення до розрахунків з бюджетом з податків. У держави свої норми, свої погляди, а у власника – свої.

Все сказане вище можна застосувати до обліку розрахунків з постачальниками. Процес постачання пов'язаний з використанням рахунків бухгалтерського обліку грошових коштів, розрахунків, засобів та предметів праці.

Підприємство можна розглядати як систему, призначену для трансформування факторів виробництва (техніка, сировина і матеріали, жива праця, капітал) у готову продукцію. Першим процесом, без якого неможливий виробничий процес, є постачання, основне завдання якого полягає в забезпеченні потреб виробничого процесу в різноманітних факторах виробництва – сировині, матеріалах, паливі, тарі, запасних частинах, малоцінних та швидкозношуваних предметах, основних засобах (будівлях, спорудах, транспортних засобах, машинах, верстатах, устаткуванні), живій робочій силі (робітники, управлінці, службовці), капіталі (інвестиції, гроші) та інших ресурсах. На виході з системи знаходиться готова продукція, яка призначена для збуту споживачам. Від споживачів продукції на підприємство надходять гроші, а виходять – при оплаті постачальникам факторів виробництва.

Важливо підкреслити, що для здійснення процесу постачання необхідні фінансові ресурси (гроші), які підприємство отримує лише після збуту продукції покупцям. Крім цього необхідно забезпечити безперебійність усіх процесів – постачання, виробництва і збуту. Якщо готова продукція не буде швидко реалізована, то підприємство не зможе закупити необхідні фактори виробництва, що ускладнить кругооборот капіталу. Несвоєчасне забезпечення потреб виробничого процесу призведе до зменшення випуску продукції, обсягу реалізації і виручки.

1. Облік процесу постачання на підприємствах

постачання придбання облік запас

Господарська діяльність підприємства пов'язана з використанням коштів, матеріальних і нематеріальних засобів, які постійно перебувають у безперервному русі, кругообороті. Кругооборот засобів здійснюється через господарські процеси. Вони є найважливішим об'єктом бухгалтерського обліку і відображають господарську діяльність кожного підприємства.

Під господарським процесом розуміють сукупність однорідних операцій, спрямованих на виконання певного господарського завдання.

Господарські процеси або процеси операційного циклу — постачання (придбання), виробництво, реалізація збут) відображають процес кругообороту капіталу, спричинений функціонуванням товарно-грошових відносин. Вперше ідею відображення кругообороту вартостей засобів обґрунтував французький економіст Франсуа Кене (1694—1774) у розробленій ним "Економічній таблиці кругообороту капіталу" [7; 189].

Економічний зміст кожної стадії кругообороту капіталу відображається в системному бухгалтерському обліку за допомогою рахунків.

Процес постачання пов'язаний з використанням рахунків бухгалтерського обліку грошових коштів, розрахунків, засобів та предметів праці. Процес постачання є невід'ємною складовою кругообороту капіталу підприємства і полягає в забезпеченні підприємства необхідними для його діяльності засобами — сировиною та матеріалами, паливом і запасними частинами, іншими матеріальними цінностями відповідно до укладених угод і договорів щодо матеріально-технічного забезпечення підприємства.

Підприємство купує матеріальні цінності й сплачує їхню вартість. Крім того, воно сплачує вартість витрат за доставку матеріальних цінностей на підприємство, витрати зі страхування, транспортування, розвантаження тощо. Таким чином, фактична вартість придбаних матеріальних цінностей складається з купівельної вартості та транспортно-заготівельних витрат.

Основними завданнями бухгалтерського обліку придбання матеріальних цінностей є:

· правильне і своєчасне встановлення обсягів закупівлі;

· облік надходження матеріальних цінностей на підприємство;

· облік розрахунків з постачальниками за придбані засоби та підрядниками за транспортно-заготівельні витрати;

· визначення фактичної собівартості закуплених матеріальних ресурсів.

У результаті виконання цих завдань засобами бухгалтерського обліку формуються показники, необхідні для управління підприємством, а саме:

· кількість придбаних матеріальних ресурсів за номенклатурою;

· обсяг і структура придбаних матеріальних ресурсів;

· сума транспортно-заготівельних та інших витрат;

· оплата вартості придбання і транспортно-заготівельних витрат;

· загальна вартість (фактична собівартість) придбаних ресурсів.

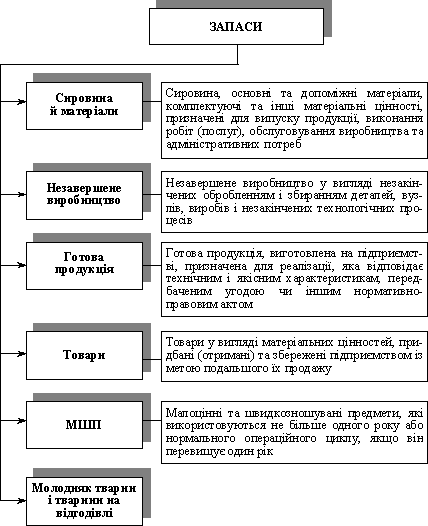

До виробничих запасів з метою обліку відносять предмети праці, що призначені для обробки, переробки, використання у виробництві та для господарських потреб протягом операційного циклу. До них належать: сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріали, запасні частини, інші матеріали.

До запасів також відносять малоцінні та швидкозношувані предмети, товари та ін. Сутність господарського процесу, облікові завдання, необхідні для його відображення визначають модель бухгалтерського обліку процесу постачання (придбання) та необхідні рахунки бухгалтерського обліку.

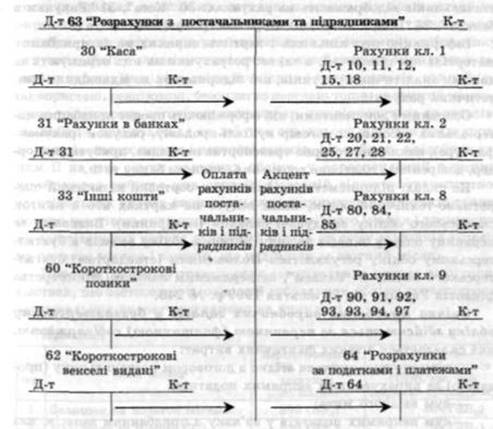

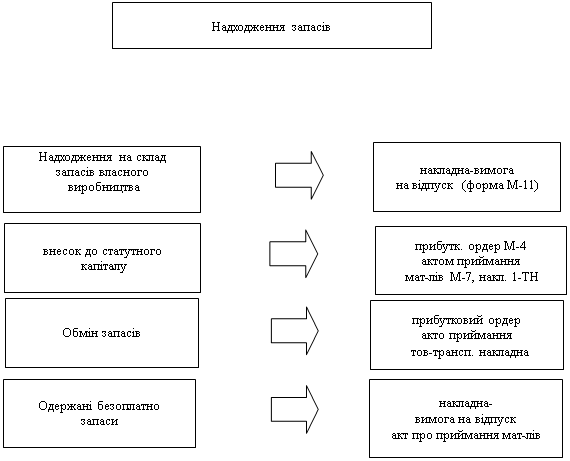

Схематично це має такий вигляд (рис. 1.1).

Рис. 1.1 Схема обліку процесу придбання

Для обліку процесу постачання використовують систему синтетичних та аналітичних рахунків. Операції з придбання матеріальних цінностей обліковують безпосередньо на рахунках обліку запасів: 20 "Виробничі запаси", 21 "Тварини на вирощуванні та відгодівлі", 22 "Малоцінні та швидкозношувані предмети", 28 "Товари" та ін.

Облік розрахунків з постачальниками за отримані від них матеріальні цінності та іншими організаціями за надані послуги (транспортно-експедиторські, страхування тощо) здійснюють на рахунках: 63 "Розрахунки з постачальниками та підрядниками", 62 "Короткострокові векселі видані" та ін. Одночасно з придбанням матеріальних цінностей відображають суму сплачених податків (податок на додану вартість, акцизний збір тощо) на рахунку 64 "Розрахунки за податками й платежами". Оплату розрахунково-платіжних документів постачальників відображають на рахунках: 30 "Каса", 31 "Рахунки в банках", 33 "Інші кошти", 60 "Короткострокові позики" та ін.

Інформацію про кількість і вартість окремих видів придбаних матеріальних цінностей, а також розрахунки за них отримують за даними аналітичних рахунків, які відкривають до відповідних синтетичних рахунків.

Основними документами, які оформлюють процес придбання матеріальних засобів, є: договір купівлі-продажу, рахунок (рахунок-фактура), накладна, товарно-транспортна накладна, прибутковий ордер, довіреність, платіжне доручення, виписка банку та ін. (див. Додаток).

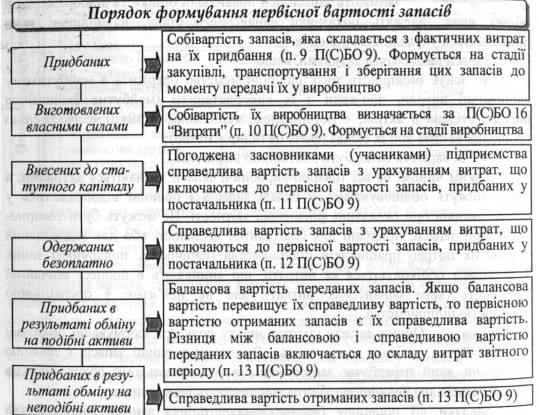

На складі підприємства здійснюється сортовий кількісний оперативно-технічний облік, який ведуть на картках або в книгах складського обліку завідувачі складом (комірники). Визнання та первинну оцінку запасів та інші питання обліку запасів в бухгалтерському обліку регулюються Положенням (стандартом) бухгалтерського обліку 9 "Запаси".

Оцінка придбаних виробничих запасів у бухгалтерському обліку здійснюється за первинною (фактичною) собівартістю, яка складається з таких фактичних витрат [9; 324]:

· сум, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

· сум ввізного мита;

· сум непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

· транспортно-заготівельних витрат (оплата тарифів, фрахту, транспортування, страхування, вантажно-розвантажувальні роботи тощо);

· інших витрат, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою.

Облік придбаних виробничих запасів на підприємстві можна вести за фактичною собівартістю, за купівельними цінами з виділенням транспортно-заготівельних витрат, за обліковими цінами з виділенням відхилень.

Розглянемо більш детально особливості ведення обліку запасів за купівельними цінами з виділенням транспортно-заготівельних витрат (ТЗВ).

Транспортно-заготівельні витрати (табл. 1.1.) включаються до собівартості придбаних запасів або загальною сумою відображаються на окремому субрахунку рахунків обліку запасів. Сума транспортно-заготівельних витрат, що узагальнюються на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

Таблиця 1.1

Транспортно-заготівельні витрати

| № пор. | Зміст запису | Вартість запасів (ВЗ), тис. грн. (рахунки 20. 22, 28) | Транспортно-заготівельні витрати (ТЗВ), тис. грн (окремий субрахунок) |

| 1 | Залишок на початок місяця | 200 (ВЗП) | 30 (ТЗВП) |

| 2 | Надійшло за місяць (Зн) | 450 (ВЗН) | 70 (ТЗВН) |

| 3 | Вибуло за місяць (витрачено, реалізовано тощо) | 550 | 85* |

| 4 | Залишок на кінець місяця (ряд. 1 + ряд. 2 - ряд. 3) | 100 | 15 |

Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів.

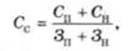

Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за звітний місяць на суму залишків запасів на початок місяця і запасів, що надійшли за звітний місяць.

Порядок розподілу транспортно-заготівельних витрат на підприємствах, що застосовують окремий субрахунок обліку транспортно-заготівельних витрат розглянемо на прикладі.

Приклад.

Відсоткове співвідношення транспортно-заготівельних витрат до купівельної вартості придбаних виробничих запасів (ВЗ) визначимо розрахунком

Сума транспортно-заготівельних витрат, що за розподілом припадає на запаси, які вибули у звітному місяці, становить

![]()

При відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів: ідентифікованої собівартості, середньозваженої собівартості, собівартості перших за часом надходження запасів (ФІФО), собівартості останніх за часом надходження запасів (ЛІФО), нормативних затрат, ціни продажу.

Оцінка за ідентифікованою собівартістю здійснюється щодо запасів, які відпускаються, та послуг, що виконуються для спеціальних замовлень і проектів, а також запасів, які не замінюють одне одного.

Оцінка за середньозваженою собівартістю провадиться за кожною одиницею запасів:

де Сс — середньозважена собівартість;

Сп, Зп — відповідно собівартість і кількість запасів на початок періоду;

СН,3Н — відповідно собівартість і кількість запасів, що надійшли протягом періоду.

Оцінка запасів за методом ФІФО (англ. FIFO — First in, first out — "першим надійшов, першим проданий") базується на припущенні, що запаси використовуються у послідовності відповідно до їх надходження на підприємство.

Оцінка запасів за методом ЛІФО (англ. LIFO - Last in, first out — "останнім надійшов, першим проданий") базується на припущенні, що запаси використовуються у послідовності, протилежній їх надходженню на підприємство. Оцінка за нормативними затратами полягає в застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього відсотка торговельної націнки товарів.

Розглянемо порядок обліку процесу постачання та розрахунків, що виникають при цьому, на прикладах, описаних у наступному розділі.

2. Порядок обліку процесу постачання та розрахунків

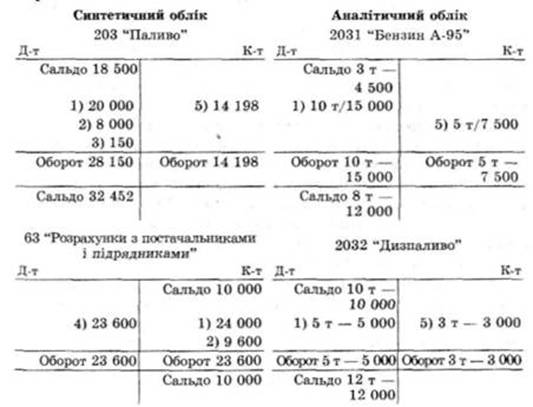

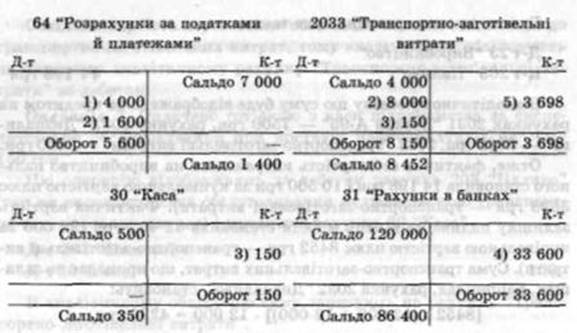

Операція 1. Акцепт рахунка постачальника за отримане від нього пальне (грн):

1. бензин А-95 — 10 т 15 000

2. дизпаливо — от 5 000

Сума ПДВ - 4 000

Цю операцію відображають за дебетом субрахунка 203 "Паливо" (збільшилися виробничі запаси) і за кредитом рахунка 63 "Розрахунки з постачальниками і підрядниками" (збільшилася заборгованість постачальнику) на купівельну вартість 20 000 грн. Одночасно відображаємо і суму 4000 грн податку на додану вартість (ПДВ) за дебетом рахунка 64 "Розрахунки за податками і платежами" (належні до відшкодування з бюджету податки) та кредиту рахунка 63 "Розрахунки з постачальниками і підрядниками".

Бухгалтерська проводка буде такою (грн):

Д-т 203 "Паливо" 20 000

Д-т 64 "Розрахунки за податками і платежами" 4 000

К-т 63 "Розрахунки з постачальниками і підрядниками" 24 000

Для визначення фактичної собівартості кожного виду придбаного палива до рахунка 203 "Паливо" відкриваємо відповідні аналітичні рахунки: "Бензин А-95" і "Дизпаливо" і записуємо їх купівельну вартість.

Операція 2. Прийнято до оплати рахунок транспортної організації за перевезення нафтопродуктів на суму 9600 грн, у тому числі ПДВ — 1600 грн.

Цю операцію відображають за дебетом рахунка 203 "Паливо" (оскільки витрати на транспортування включаються до собівартості палива) і кредита рахунка 63 "Розрахунки з постачальниками і підрядниками" (збільшилася заборгованість перед транспортною організацією. Одночасно відображається сума ПДВ.

Бухгалтерська проводка буде такою (грн):

Д-т 203 "Паливо" 8 000

Д-т 64 "Розрахунки за податками і платежами" 1 600

К-т 63 "Розрахунки з постачальниками і підрядниками" 9 600

Оскільки вартість перевезення обох видів пального відносять до транспортно-заготівельних витрат, тому вказану суму обліковують на окремому аналітичному рахунку "Транспортно-заготівельні витрати" за дебетом.

Операція 3. Оплачено готівкою з каси підприємства за експедиторське обслуговування при поставці нафтопродуктів на суму 150 грн.

Цю операцію відображають за дебетом рахунка 203 "Паливо" (так як експедиторське обслуговування включається до транспортно-заготівельних витрат) і кредитом рахунка 30 "Каса".

Д-т 203 "Паливо"

К-т30"Каса" 150

В аналітичному обліку цю суму записують на рахунку "Транспортно-заготівельні витрати".

Операція 4. Перераховано з поточного рахунка в банку як оплату заборгованості постачальникам за паливо 33 600 (24 000 + 9600) грн.

Цю операцію відображають за дебетом рахунка 63 "Розрахунки з постачальниками і підрядниками" (погашення заборгованості) і кредитом рахунка 31 "Рахунки в банках" (зменшення грошових коштів на рахунках).

Бухгалтерська проводка буде такою:

Д-т 63 "Розрахунки з постачальниками і підрядниками"

К-т 31 "Рахунки в банках" 33 600

Операція 5. Списуються на витрати основного виробництва використані бензин А-95 (5 т) на суму 7500 грн, дизпаливо (3 т) на суму 3000 грн та відповідно до розрахунку частка транспортно-заготівельних витрат на суму 4279 грн.

Для відображення цієї операції на рахунках попередньо розрахуємо суму транспортно-заготівельних витрат, яку необхідно списати на витрати виробництва відповідно до витраченого палива на суму 10 500 (7500 + 3000) грн. За вказаною раніше формулою

[(4000 + 8150): (14 500 + 20 000)] • 10 500 = 3698 грн.

Цю операцію відображають за дебетом рахунка 23 "Виробництво" (збільшення витрат на виробництво) і кредитом рахунка 203 "Паливо" (зменшення запасів палива).

Бухгалтерська проводка буде такою:

Д-т 23 "Виробництво"

К-т 203 "Паливо" 14 198 грн

В аналітичному обліку цю суму буде відображено за кредитом на рахунках 2031 "Бензин А-95" — 7500 грн, рахунку 2032 "Дизпаливо" - 3000 грн, 2033 "Транспортно-заготівельні витрати" — 3690 грн.

Отже, фактична собівартість витраченого на виробництво пального становила 14 198 грн (10 500 грн за купівельною вартістю плюс 3698 грн — транспортно-заготівельні витрати). Фактична вартість залишку палива на кінець місяця становила 32 452 грн (24 000 за купівельною вартістю плюс 8452 грн — транспортно-заготівельні витрати). Сума транспортно-заготівельних витрат, що припадає на залишок, наприклад, рахунка 2032 "Дизпаливо", становить:

[8452 : (12 000 + 12 000)] . 12 000 = 4226 грн.

Звідси фактична собівартість залишку за даним рахунком становитиме 16 226(12 000 + 4226) грн.

У системі синтетичних і аналітичних рахунків відображення п'яти операцій матиме такий вигляд:

Відомо, що поставки матеріальних цінностей відбуваються за певних умов відповідно до укладених угод чи контрактів. В умовах істотного розширення зовнішньоекономічної діяльності вітчизняні підприємства стають суб'єктами дії міжнародних правил здійснення купівлі-продажу товарів. У світі діють так звані міжнародні правила ШКОТЕРМС, які регулюють обов'язки продавця та покупця щодо умов поставки, сплати вартості поставленого товару, його транспортування, страхування ризиків тощо.

Так, відправка товару на умовах "франко-завод" (EXW-EXWorks) означає, що зобов'язання продавця щодо поставки товару вважається виконаним після того, як він надав покупцеві товар на своєму підприємстві, передав відповідні документи та право власності на товар згідно з вимогами договору, про що одержав підтвердження відповідним свідоцтвом про поставку від покупця. Нині діють 13 умов ШКОТЕРМС щодо обов'язків продавця і покупця, які необхідно знати учасникам процесу постачання (придбання) товарів.

Кожна умова ШКОТЕРМС містить загальну частину, де дається загальне тлумачення умови, розділ А "Продавець зобов'язаний" та розділ Б "Покупець зобов'язаний". У розділі А перелічено зобов'язання продавця щодо умов поставки товару за договором, отримання ліцензії, дозволів, договору перевезення і страхування, поставки, переходу ризиків, поділу витрат, повідомлення покупця, доказ поставки, перевірки, упаковки, маркування та інших зобов'язань.

У розділі Б перелічуються зобов'язання покупця щодо сплати ціни, одержання ліцензії, дозволу і формальності, договору перевезення, прийняття поставки, переходу ризиків, поділу витрат, повідомлення продавця, доказ поставки, перевірка товарів та інших зобов'язань.

Висновок

Процесом називається послідовна закономірна зміна певного явища та перехід від одного явища до іншого. Іншими словами, господарська діяльність породжує закономірну і послідовну зміну процесів:

1) придбання факторів виробництва – постачання;

2) їх трансформацію у готовий продукт (роботи чи послуги) – виробництво;

3) продаж готової продукції – збут;

4) розширення чи модернізацію матеріально-технічної бази – інвестування.

Процес постачання полягає в тому, що підприємство укладає договори з постачальниками на необхідні йому фактори виробництва, організовує доставку та складування виробничих запасів, перераховує гроші постачальникам за отримані матеріали. Під час цього процесу відбувається зміна активу з форми грошей на форму майна, призначеного для виробництва продукції.

Фінансовий облік процесів повинен організовуватися у порядку, визначеному обліковою політикою підприємства. У свою чергу облікова політика формується не тільки на основі національних стандартів бухгалтерського обліку, а й з урахуванням організаційної структури підприємства та вимог менеджерів щодо повної та релевантної інформації для аналізу досягнутих результатів роботи в розрізі кожного з процесів господарської діяльності.

Список використаної літератури

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР зі змінами і доповненнями.

3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

4. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

5. Національні положення (стандарти) бухгалтерського обліку: 3 "Звіт про фінансові результати", 5 "Звіт про власний капітал", 9 "Запаси", 10 "Дебіторська заборгованість", 11 "Зобов'язання", 15 "Дохід", 16 "Витрати", 17 "Податок на прибуток".

6. Бутинець Ф.Ф. Історія бухгалтерського обліку: В 2-х частинах. Ч. 1: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит"/ 2-е вид., доп. і перероб. – Житомир: ПП "Рута", 2005

7. Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит". / Вид. 2-е, доп. і перероб. – Житомир: ЖГП, 2003

8. Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002

9. Хомин П. Особливості обліку розрахунків з постачальниками (підрядниками) за новими регістрами журнальної форми // Бухгалтерський облік і аудит. – 2002. – № 1.

Додаток А

Прибутковий ордер

| Номер документа | Дата складання | Код виду операції | Склад | Постачальник | Кореспондуючий рахунок | Номер супровідного документа | |||||||

| найменування | код | рахунок, субрахунок | код аналітичного обліку | ||||||||||

| 12 | 22.08.200x | Завод "Універсал" | 201 | ||||||||||

| Матеріальні цінності | Одиниця виміру | Кількість | Ціна, грн. | Сума, грн. | Номер паспорта | Порядковий номер запису за складською картотекою | |||||||

| Найменування, сорт, розмір, марка | Номенклатурний номер | код | найменування | за документом | прийнято фактично | ||||||||

| Тканина вовняна | 20/007 | пг/м | 300 | 300 | 45-00 | 13500 | - | 28 | |||||

| Тканина шовкова | 201009 | пг/м | 150 | 150 | 60-00 | 9000 | - | 34 | |||||

Прийняв Ткачук Т.К. Здав Шевченко Т.О.

Додаток Б

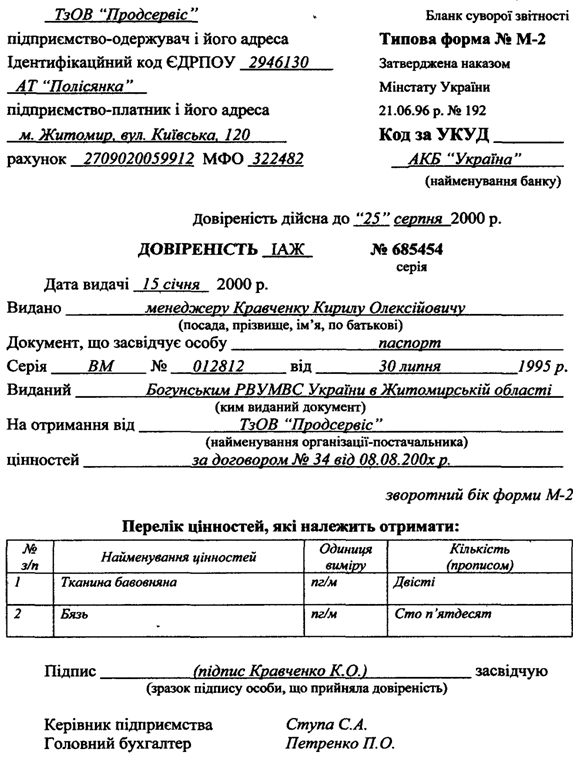

ДОВІРЕНІСТЬ

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

0 комментариев