САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВЫСШАЯ ШКОЛА МЕНЕДЖМЕНТА

Практическая работа на тему:

«Анализ рынка кинотеатров Санкт-Петербурга и стратегических групп конкурентов»

Работу выполнили студенты 4 курса:

Бульцева Мария

Сёмкина Наталья

Стетая Анастасия

Эльканова Елена

Санкт-Петербург

2011

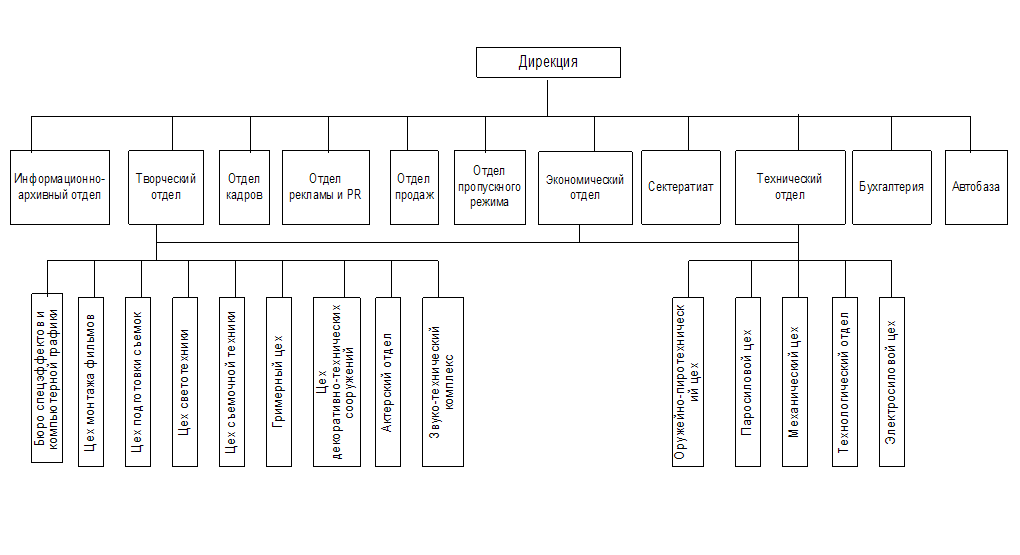

Характеристика отрасли

Для написания работы «Анализ отрасли и построение карты стратегических групп конкурентов» нами был выбран рынок кинотеатров Санкт-Петербурга.

Данный рынок развивается очень динамично и по темпам и показателем не отстает от столицы. Как мы знаем, кино остается самым доступным видом досуга для населения. Так же следует отметить, что в период мирового экономического кризиса кинотеатры не сдавали свои позиции, то есть иными словами практически не пострадали от кризиса.

Объем рынка кинотеатров по-прежнему растет. Каждый год российские и зарубежные кинопроизводители ускоряют развитие рынка кинотеатров, увеличивая размеры целевой аудитории. Появляющиеся результаты исследований аудитории показывают, что чаще всего в кинотеатры ходят люди в возрасте 22-30 лет. Приведем некоторые статистические данные. Мужчины (35%) и женщины (33%) одинаково часто ходят в кинотеатры. Молодежь, как мы уже указали ранее, более активно посещает кинотеатры. В свою очередь, менее активными посетителями являются россияне старше 35 лет. В возрастной группе (45+) практически половина (48%) ни разу не были в кино за последние три месяца. Среди респондентов от 35 до 45 лет доля тех, кто не посещал кинотеатров за тот же период – 42%, что значимо больше, чем в среднем по выборке. А из тех, кому от 18 до 25 лет, такой вариант ответа выбрали всего четверть (25%) участников опроса. Нельзя забывать о том, что частота посещения кинотеатров напрямую связана с ростом доходов населения, но нельзя не отметить тот факт, что даже в период кризиса доля тех, кто не ходит в кино, снизилась с 45% до 29%[1].

Перейдем непосредственно к кинотеатрам нашего города. По данным Maris Properties in association with CB Richard Ellis, на территории Санкт-Петербурга функционирует 42 кинотеатра на 194 зала (около 35 тыс. посадочных мест). Как правило, это сетевые мультиплексы. Большая часть кинозалов располагается в составе торгово-развлекательных комплексов (ТРК). В 2009 году открылся кинотеатр в бизнес-центре «Москва» (на площади Александра Невского), который входит в состав МФК. По количеству кинозалов лидируют северные районы – Выборгский и Приморский, где сосредоточена основная часть современных ТРК, а также Центральный. Кинотеатры в отдельно стоящих зданиях (ОСЗ), работающие в городе с советских времен, занимают незначительную долю рынка. По статистике наличие мультикомплекса в торгово-развлекательных центрах является большим преимуществом для ритейлеров. «Ритейл и развлечения вообще дают большой синергетический эффект. Согласно исследованиям ИК «Гортис», проведенным в 2008 году, 9% посетителей торгово-развлекательного комплекса приходят в него только для того, чтобы сделать покупки; 22% – только для того, чтобы развлечься; а 69% посетителей приходят, чтобы что-нибудь купить и заодно развлечься. Две трети посетителей отправляются туда, чтобы удовлетворить обе потребности, и могут не прийти, если отнять одну из них», – говорит Роман Евстратов, заместитель директора департамента торговой недвижимости Colliers International SPb[2].

Мультиплексы открываются преимущественно в новостройках у станций метро в крупных Торгово-Развлекательных Центрах (ТРЦ). Размещение кинотеатров в ТРЦ делает поход в кино более доступным для жителей удаленных от центра районов, позволяет совмещать посещение кино с шопингом и прочими развлечениями. Доходы кинокомплексов складываются из трех составляющих: распространения билетов (40%-50%), продажи еды и напитков в кафе и барах, а также сопутствующих товаров (30%-35%) и рекламы (20%-25%) – показа роликов, размещения стендов и лайт-боксов. Средняя цена билета в кинотеатрах нашего города – около 230–250 рублей. При этом разброс цен колеблется от 70 до 800 рублей. Самые дорогие билеты – в зале IMAX в Kinostar City (ТРК «Радуга»). Кино остается самым доступным видом досуга для населения. По данным Интернет-портала «ПрофиСинема», общие кассовые сборы мультиплексов выросли за год на 3678,28 млн. руб., или на 18%. При этом прирост происходил преимущественно за счет проката зарубежных фильмов. Сборы российских фильмов также увеличились, но менее значительно – всего на 318,66 млн. руб. Доля российских фильмов в общей кассе сократилась и к концу года составила 23,16%, что на 2,62% меньше, чем в прошлом году. Тем не менее, кризис все-таки отразился на нескольких кинотеатрах. Впервые в Санкт-Петербурге иск о банкротстве получил оператор кинотеатра (киноцентр «ПИК»). Но наряду с этим следует отметить и интерес к кинотеатрам со стороны зарубежных инвестиционных фондов, так, в 2009 году сеть «Киностар De Luxe» была выкуплена фондом прямых инвестиций UFG Private Equity у американской компании National Amusements Inc.

Далее мы перейдем к анализу отрасли по модели М. Портера « пять сил конкуренции».

Конкуренция между действующими фирмамикинотеатр конкуренция стратегический группа

· Число и равенство фирм

Согласно статистике, на начало 2010 года в Петербурге действует 42 кинотеатра на 207 залов и около 35 000 посадочных мест. Более 60% всех кинотеатров относится к всероссийским сетям кинопоказа. Всего на рынке представлено 10 сетевых операторов. Крупнейшими по количеству залов на сегодняшний день являются «Кронверк Синема» (8 кинотеатров на 47 залов) и «Каро Фильм» (8 кинотеатров на 43 зала). Такие сети как «Синема парк», «Кино эксперт» (киноцентр «ПИК») имеют всего по одному кинотеатру, но большое количество залов и посадочных мест. В 2010 году на рынок пришел сильный московский конкурент «Формула–кино»

· Темп роста отрасли

По данным за 2010 год годовой темп роста российского рынка кинотеатров составил около 17%, что выше уровня прошлого года, когда число залов выросло на 12%. Однако эти показатели чуть ниже тех, которые было до кризиса. Таким образом, отрасль можно назвать динамично развивающейся, особенно это касается нового формата 3D. По данным Невафильм Research, количество цифровых залов в стране (3D и IMAX) выросло за прошедший год с 161 зала в 126 кинотеатрах до 525 залов в 375 кинотеатрах.[3]

· Постоянные затраты

На сегодняшний день большинство кинотеатров расположено внутри ТРК, что выгодно как собственникам ТЦ, так и владельцам кинотеатров, которые арендуют уже построенные помещения, а не занимаются проектом с нуля. Большинство крупных современных проектов торговых центров уже включают в себя мультиплекс (формула кино в галерее, киномакс в радуге, кронверк синема в рамсторе и т.д.).

Это позволяет снизить постоянные издержки. Функционирование кинотеатра в составе торгового комплекса освобождает кинотеатр от решения многих вопросов, связанных с административно-хозяйственной деятельностью (вывоз мусора, уборка прилегающей территории, охрана). Арендная плата для мультиплексов зачастую снижена.

Также расположение кинотеатра в торговом комплексе зачастую позволяет решать совместные вопросы по рекламе и извлекать максимум совместной пользы из рекламных кампаний.[4]

· Дифференциация продукции

Большинство кинотеатров в Петербурге предлагают широкий спектр услуг помимо непосредственно кинопросмотра. Как правило, в них можно найти кафе/ресторан, бары, игровые автоматы. Из наиболее распространенных услуг – бронирование билетов и получение информации о репертуаре, проведение акций, VIP-залы, детская комната.

· Затраты переключения у потребителей

В выборе кинотеатра потребители ориентируются в основном на место расположения (близость к дому), реже – ценой, качеством звука/изображения, стоимостью билетов. Затраты на переключение у потребителей низкие, решение о походе в кино часто принимается спонтанно.

· Значительное увеличение мощностей

По данным компании ASTERA St. Petersburg, средний шестизальный мультиплекс располагается на площади около 2500 кв. м. Вообще разброс площадей, занимаемых кинотеатрами, составляет от 1500 до 5000 кв. м. Оптимальное количество залов 5-8. Для отрасли кинопоказа в качестве производственной мощности можно принимать количество кинозалов. Чем больше залов, тем соответственно больше выручка, насыщеннее расписание, доходы от рекламы.

· Поведение конкурентов

Поведение конкурентов в отрасли кинопоказа Петербурга не сильно различается. Предоставляемые услуги, используемые маркетинговые каналы, целевая аудитория практически у всех кинотеатров одинакова. На сегодняшний день наиболее конкурентоспособными являются мультиплексы. Если говорить об отдельно стоящих кинотеатрах, то их количество растет сравнительно медленно.

Сетевые кинотеатры похожи друг на друга. Они мало отличаются репертуаром или ценовой политикой. Это способствует усилению конкуренции.

· Стратегическая значимость

Рассматриваемая отрасль – стратегически незначимая.

· Выходные барьеры

Выходные барьеры – высокие. Включают в себя специализацию активов, высокие постоянные издержки по выходу.

Входные барьеры

Как уже было сказано раннее затраты на переключение у потребителей низкие, продукт (услуга) дифференцирован.

· Потребность в капитале

Чтобы быть успешным, кинотеатру нельзя экономить на качестве проекционного, звукового, звукоизоляционного оборудования и качестве кресел и т.д., таким образом, при вхождении на рынок требуются значительные инвестиции.

· Доступностью каналов распределения

Этот аспект не играет значительной роли. Большинство кинотеатров имеют свои собственные каналы распределения (билетные кассы, расположенные в самом здании кино), так же с развитием высоких технологий появилась возможность заказать билет с помощью Интернета или смс.

· Благоприятное положение к потребителям

Большинство людей при выборе кинотеатра руководствуются его месторасположением, соответственно он должен располагаться в местах с хорошей транспортной доступностью. Наиболее выгодные позиции занимают мультиплексы расположенные внутри ТРК, это позволяет привлекать больше дополнительных посетителей.

· Обладание технологиями

Является крайне важным пунктом и серьезным входным барьером. На сегодняшний день акцент делается на 3D, 4D технологиях. Важен качественный звук, широкоформатный экран и т.д. Обладание технологиями – значимый входной барьер.

· Субсидии, правительственная политика и выгоды от обучения не играют большой роли при входе на рынок.

Входные барьеры в отрасли – относительно высокие. Так как в качестве барьера можно отметить экономию от масштаба, дифференцированный продукт, потребность в большом стартовом капитале, обладание технологиями, благоприятное положение к потребителю.

Не играют значительной роли затраты на переключение, доступность каналов распределения, выгоды от обучения, субсидии и правительственная политика.

Товары-заменителиИз-за сильной дифференциации товары заменители можно выделить по нескольким направлениям:

1) Кино как способ проведения досуга. Заменители – посещение кафе, театра и т.д.

2) Поход в кино для просмотра фильма. Заменители – DVD, Интернет и т.д.

С появлением качественных домашних кинотеатров (в том числе и формата 3D) можно говорить о том, что угроза со стороны товаров заменителей существует, тем более что затраты на переключение на товары заменители крайне низкие. Однако она незначительная, так как кинотеатр является как местом проведения досуга, так и предоставляет возможность посмотреть фильмы в высоком качестве. Ориентация на заменители при установлении цены отсутствует.

Конкурентная сила поставщиковПоставщиками для отрасли кино являются кинопрокатные компании. Universal Pictures International (UPI), Paramount, DreamWorks, российские компании, обладающие эксклюзивным правом дистрибуции их картин в России: UPI Россия, «Двадцатый век фокс СНГ», «Каро-премьер», представляющий в России компанию Warner, «Каро прокат», Buena Vista Sony Pictures Releasing CIS, «Нью Лайн Синема» компании, прокатывающие российское и независимое западное кино «Централ партнершип», Top Film, «Наше кино», Парадиз. Из-за отсутствия заменителей продукции отрасли, рыночная власть поставщиков высока это подтверждается высокими затратами на переключение и тем фактом, что продукция кинопрокатных компаний является важнейшим входным ресурсом для потребителя.

- Концентрация отрасли поставщика небольшая.

- Отрасль кинотеатров является важным потребителем.

- Продукция дифференцирована.

- Существует возможность вертикальной интеграции «назад».

В качестве примера можно привести компанию «Каро фильм», которая в 2005 году создала «КАРОПРОКАТ», чья деятельность направлена как раз на прокат кассовых лент, снятых ведущими отечественными режиссерами. Для начала собственного производство кинофильмов была создана Компания «КАРО Продакшн».

Конкурентная сила потребителейКонкурентная сила потребителей заключается в следующем:

- низкая доля потребителя в общем объеме продаж;

- продукция не составляет значительной части затрат;

- низкие затраты на переключение;

- потребитель не обладает полной информацией (не имеет полного представления, какова структура затрат кинотеатра);

- продукт не влияет на качество продукта покупателя (покупатель получает конечный продукт);

- прибыли покупателей невелики;

- покупаемая продукция относительно нестандартна;

- покупатель не может производить продукт сам.

Сила потребителей крайне мала.

Движущие силы

Первое, на что хочется обратить внимание, это на изменение состава потребителей. Последние 30 лет страна в целом находится в состоянии демографического спада, устойчиво снижается рождаемость, что, по мнению экспертов, приведет к тому, что в 2020-м сократится почти на 40%, возрастная группа (18–30 лет), являющаяся сейчас наиболее активной киноаудиторией. Кроме того, нужно сказать и о том, что потребители сейчас начинают предъявлять все более и более требования к уровню качества услуг и комфорта времяпрепровождения. Популярность пользуются ТВ, Интернет, DVD, Blu-Ray и т.д. Все это стимулирует участников кинопоказа расширять свой ассортимент и повышать качество, используя, к примеру, цифровые проекторы, VIP-залы, уникальное репертуарное планирование[5]. Все больше групп потребителей оказываются заинтересованными в предоставляемом продукте, кинотеатры реагируют на различия в возрасте, материальной обеспеченности потребителей. Тем самым создается все больше VIP залов с комфортабельными креслами, предоставляются скидки на дневные сеансы и запускаются акций в барах при кинотеатрах, а так же расширяются линейки показываемых фильмов.

Вытеснение монозальных кинотеатров мультиплексами так же является важной характеристикой развития современного рынка кинопоказа. Большинство экспертов полагают, что в скором времени мультиплексы почти полностью вытеснят монозальные кинотеатры. Так, «судьба монозальных кинотеатров предрешена: они не могут обеспечить необходимого притока посетителей, широкий выбор кинопродукции, да и среднее время ожидания сеанса в таких кинотеатрах далеко от оптимальных 20–30 минут, – объясняет Евгения Васильева, маркетинг-менеджер компании Astera»[6]. Мультиплексы обладают такими преимуществами, как более низкие издержки (за счет месторасположения), эффект синергии с ТЦ, более широкий репертуар и частота киносеансов.

Нельзя не отметить и технологические изменения на рынке кинотеатров. Данный рынок является достаточно инновационным. Последнее время все шире и шире используется технология 3d, кроме нее начинают распространяться технологии IMAX и 4d и 5d. Первый российский кинозал c технологией IMAX открылся в 2003 году в Москве и достаточно долго оставался единственным в стране. В данный момент, такой кинозал есть также в Санкт-Петербурге и планируется открытие еще нескольких в кинотеатрах сетей «Rising Star Media» и «Синема парк». В 2008 году начала активно развиваться технология компании «SimX 4D» представляющая собой некое подобие аттракциона. И хотя ее чаще используют развлекательные комплексы, сети кинотеатров тоже оценили потенциальные выгоды от ее внедрения.[7] Тем не менее, нужно отметить, что эти технологии очень дорогостоящи – стоимость оборудования одного зала на 24 места около $1 млн. В настоящее время в нашем городе действуют шесть цифровых кинозалов. Один из новых форматов был представлен в торговом центре «Радуга-Питер»: открылся зал стандарта IMAX (фильмы снимаются на пленку большого формата с возможностью преобразования в трехмерное изображение (3D)). В то время как в развлекательном комплексе "Родео-драйв" открылся кинозал с использованием 4D-оборудования (в качестве сопровождения к 3-хмерному фильму зрители получат возможность покачаться в кресле, ощутить порывы ветра и т.д.).

И чем же отличается IMAX 3D от обычного 3D? Высокое качество Эффекта IMAX 3D делает показы в формате 3D самыми лучшими в мире, обеспечивая наиболее реалистичное и ошеломляющее изображение. Проектор IMAX 3D одновременно проецирует две полосы пленки формата 15/70, по одной для каждого глаза, на специальный серебристый экран IMAX 3D. Каждый зритель одевает IMAX 3D очки, которые направляют изображение для правого глаза на сетчатку правого глаза, а изображение для левого, на сетчатку левого. В кинотеатрах IMAX используются P3D очки, с поляризованными линзами, которые разделяют изображения для правого и левого глаза. Трехмерные экраны IMAX высотой несколько этажей (в IMAX в ТЦ «Радуга» ширина экрана 20 м, а высота 12 м) устраняют дискомфорт и посторонние предметы, наличие которых характерно для систем трехмерного изображения меньшего формата. Экран покрыт специальной высокоэффективной металлической краской и имеет небольшое искривление, которое простирается за область геометрического распознавания, включающую часть периферийного зрения аудитории, и дает зрителям ощущение присутствия в фильме. Помимо голливудских фильмов в формате IMAX, есть также фильмотека, содержащая свыше 200 документальных фильмов формата IMAX. Эти фильмы известны тем, что они способны перенести зрителей туда, где они никогда не смогли бы побывать – на вершину Эвереста, на борт Международной космической станции и в океанские глубины.

Далее мы расскажем немного и о формате 4D. Данный вид развлечения уже весьма распространен во всем мире и очень популярен. Виртуальный 4D кинотеатр – это стерео звук, кресла, установленные на мощной гидравлической платформе, способной перемещаться по 6 координатам с ускорением свободного падения, 4D эффекты (вибрация, встречный и попутный ветер, дождь, туман) и мощная акустика создают особую атмосферу. То есть иными словами это комбинация 3D эффектов так уже знакомых нам всем и физических эффектов, синхронизированных с фильмом.

Следует так же отметить и изменение в структуре затрат кинотеатров. Как уже отмечалось ранее, существует тенденция к размещению кинокомплексов в ТРЦ, (по оценке специалистов НоваФильм, в 2010 году уже до 70–80% залов Москвы и Санкт-Петербурга), так что можно отметить изменение в структуре затрат.[8] Так, например, стоимость аренды для кинотеатра в ТРЦ значительно меньше, чем для арендаторов торговых помещений. Данная разница имеет место быть так как кинотеатр может привлечь дополнительных посетителей в торговый центр, при этом снижаются административно-хозяйственные затраты на уборку, охрану и т.д. Более того, можно так же отметить, что при разработке рекламных компаний между кинотеатром и ТРЦ возможно сотрудничество, что позволит значительно сократить затраты на маркетинг. Однако данная тенденция имела и свои негативные последствия, в особенности в рамках экономического кризиса. Существующая зависимость от торговой недвижимости имела негативные последствия для темпов роста рынка кинопоказа, так как из-за экономического кризиса многие проекты по постройке торговых центров были заморожены или совсем отменены. Считается, что темпы роста рынка кинопоказа уменьшатся из-за того, что большинство кинозалов сейчас открывается в торговых центрах, роста предложения которых, как прогнозируется, замедлится. По другим показателям, в общем и целом, данный рынок мало пострадал от кризиса. Посещаемость осталась практически на том же уровне, что и до кризиса. Согласно Интернет-порталу «ПрофиСинема», кассовые сборы выросли за 2009 год примерно на 18%[9].

Также, можно сказать, что одной из важнейших тенденций на современном рынке кинопоказа является изменение владельцев кинотеатров, происходящее по пути либо поглощений, либо покупки киносетями независимых кинотеатров, либо подписания договоров репертуарного планирования, а также изменения состава киносетей через избавление от бесперспективных площадок. По данным исследования НоваФильм по России с 2008 года более 110 кинозалов в 40 кинотеатрах изменили владельца. Кроме того, в 2009 году крупнейшие киносети начали выводить из своего управления (к примеру, используя договора франшизы) одно-, двух-, трех- и даже четырехзальники. Так случилось, например, в 2009–2010 годах с компаниями «Каро Фильм», «Формула кино», «Центрфильм», «КиноЭксперт» и «Киномакс».

Другой, не менее важной характеристикой является переход к интенсивным методам развития бизнеса и конкуренции. Еще в 2008 году на кинорынке появилась тенденция к переходу от экстенсивных методов развития бизнеса и конкуренции к интенсивным. Теперь упор делается на меры по оздоровлению бизнеса и повышению эффективности управления, на создание и повышение качества программ лояльности, на расширение репертуаров (популярность набирают одноразовые акции-события), и еще на сегментацию аудитории по интересам.

Анализ стратегических групп конкурентов

Таблица 1. Крупнейшие операторы кинопоказа Санкт-Петербурга

|

| Количество кинотеатров | Количество залов | Количество мест | Доля рынка по количеству мест, % |

| Кронверк Синема | 8 | 47 | 7632 | 20,23% |

| Каро Фильм | 8 | 46 | 6889 | 18,26% |

| Мираж Синема | 5 | 22 | 3545 | 9,40% |

| Kinostar City | 2 | 24 | 5906 | 15,65% |

| Синема Мир | 2 | 8 | 1193 | 3,16% |

| Jam Hall | 1 | 1 | 150 | 0,40% |

| Кино эксперт | 1 | 8 | 1100 | 2,92% |

| Mori Сinema | 1 | 10 | 1780 | 4,72% |

| Киномакс | 1 | 4 | 788 | 2,09% |

| Синема Парк | 1 | 9 | 2 346 | 6,22% |

| Кристалл-Палас | 1 | 4 | 463 | 1,23% |

| Колтуши Синема | 1 | 1 | 200 | 0,53% |

| Заневский | 1 | 2 | 196 | 0,52% |

| Дом кино | 1 | 1 | 396 | 1,05% |

| Аврора | 1 | 2 | 581 | 1,54% |

| Детский кинотеатр Чайка | 1 | 1 | 180 | 0,48% |

| Новый рубеж | 1 | 3 | 387 | 1,03% |

| Подвиг | 1 | 2 | 695 | 1,84% |

| ПулковоФильм | 1 | 6 | 631 | 1,67% |

| Родина | 1 | 1 | 460 | 1,22% |

| Фильмофонд | 1 | 2 | 88 | 0,23% |

| Формула Кино Галерея | 1 | 10 | 2124 | 5,63% |

Доля рынка рассчитана по количеству мест, так как мы не нашли данных по объему продаж перечисленных выше кинотеатров. Будем считать, что, чем больше кинотеатр предоставляет мест, тем больше у него клиентов, соответственно больше и объем продаж и доля рынка.

Таким образом, на рынке кинопоказа Санкт-Петербурга сейчас действует 42 кинотеатра, плюс некоторые мелкие кинотеатры в пригородах (мы их не брали в счет). Для сравнения в 2009 году по данным исследования компании «Невафильм» было всего 35 кинотеатров.

Можно говорить о существовании в городе 9 сетей кинотеатров (несколько кинотеатров в сети), а также разбросанных по городу многочисленных одиночных кинотеатрах. Хотелось бы подробнее расписать перечень рассмотренных:

Начнем с крупнейших.

1. Кронверк Синема – 8 кинотеатров

· Академический

· Балканский

· Заневский Каскад

· Меркурий

· НЕО

· Норд

· Родео Драйв

· Феличита

2. КАРО фильм -8 кинотеатров

· КАРО Фильм – Варшавский экспресс

· КАРО Фильм – на Пионерской

· КАРО Фильм – Колизей

· КАРО Фильм – Континент

· КАРО Фильм – на Дыбенко

· КАРО Фильм – на Байконурской

· КАРО Фильм – Атмосфера

· КАРО Фильм – в БЦ Москва

3. Мираж Синема – 5 кинотеатров

· Мираж на Большом

· Мираж в Гулливере

· Мираж на Ветеранов

· Мираж в Озерках

· Мираж в Атлантик Сити

4. Kinostar City – 2 кинотеатра

· Кинотеатр Kinostar City в ТЦ «Питер-Радуга»

· Кинотеатр Kinostar De Lux в Мега-Дыбенко

5. Синема-Мир – 2 кинотеатра

· Кинотеатр «Художественный»

· Кинотеатр «Нева»

Здания приобретены на правах аренды у ГУП. Компания реконструировала здания кинотеатров, и теперь “Художественный” пользуется большим спросом, в том числе благодаря своему расположению в центре города.

6. Jam Hall на Петроградской

Jam Hall раньше был сетью кинотеатров, но недавно кинотеатр на Ленинском был закрыт, остался лишь на Петроградской стороне.

7. Кино Эксперт – кинотеатр Пик на Сенной

Сеть представлена одним кинотеатром.

8. Mori Cinema

Сеть Mori Cinema работает по всей России, однако в нашем городе открыт пока только один кинотеатр.

9. Аврора

10. Детский кинотеатр Чайка

11. Дом кино

12. Заневский

13. Киномакс

Крупная сеть, оперирующая по все России, пока в Петербурге действует только один кинотеатр сети.

14. Колтуши-синема

15. Кристалл-Палас

16. Новый Рубеж

17. Подвиг

18. ПулковоФильм

19. Родина

20. Синема Парк

Наконец, девятый крупный оператор.

21. Фильмофонд

22. Формула Кино Галерея

Выбор ключевых конкурентных характеристик, отличающих стратегическое поведение фирм

В качестве ключевых конкурентных характеристик, отличающих стратегическое поведение игроков рынка кинопоказа Санкт-Петербурга, были выделены следующие:

1. Географический охват

2. Широта ассортимента

3. Используемые технологии

4. Дополнительные сервисы

Критерии «широта ассортимента» и «географический охват» определяются на основе численных показателей: представленность кинотеатров в районах города (количество кинотеатров в городе) и среднее количество фильмов, идущих в одном кинотеатре за один период времени (среднее количество фильмов, предложенных к просмотру, в день). Критерий «используемые технологии» подразумевает выяснение того, какие из технологий кинопоказа – 2d, 3d, Imax, 4d используются в каждом кинотеатре.

Критерий «дополнительные сервисы состоит из 11 показателе: возможность бронирования билетов по телефону или онлайн, наличие вип-зала, наличие кафе, бара или ресторана, такие развлекательные сервисы как боулинг, бильярд, караоке, игровые автоматы, живая музыка, наличие вип-карт или карт лояльности, возможность бесплатного доступа в Интернет через wi-fi или наличие Интернет-центра, доступность информации о кинотеатре через организацию работы собственного сайта. Расчет проводился следующим образом – кинотеатр получал 1 балл за наличие одного дополнительного сервиса. При построении карт стратегических групп указанные характеристики были попарно сгруппированы таким образом:

· широта ассортимента и географический охват;

· используемые технологии и дополнительные сервисы.

Построение карты стратегических групп на основе критериев «широта ассортимента – географический охват»

Проведем анализ основных игроков санкт-петербургского рынка кинопоказа с учетом выбранных критериев. Результаты анализа представлены в Таблице 2.

Таблица 2. Результаты анализа рынка кинопоказа

|

| Количество кинотеатров | Ассортимент |

| Кронверк Синема | 8 | 6 |

| Каро Фильм | 8 | 8 |

| Мираж Синема | 5 | 8,25 |

| Kinostar City | 2 | 7 |

| Синема Мир | 2 | 9 |

| Jam Hall | 1 | 3 |

| Кино эксперт | 1 | 8,9 |

| Mori Сinema | 1 | 8,1 |

| Киномакс | 1 | 7,3 |

| Синема Парк | 1 | 9 |

| Кристалл-Палас | 1 | 8,2 |

| Колтуши Синема | 1 | 7 |

| Заневский | 1 | 2 |

| Дом кино | 1 | 5,8 |

| Аврора | 1 | 8 |

| Детский кинотеатр Чайка | 1 | 2,1 |

| Новый рубеж | 1 | 6 |

| Подвиг | 1 | 5 |

| ПулковоФильм | 1 | 10 |

| Родина | 1 | 5,5 |

| Фильмофонд | 1 | 3 |

| Формула Кино Галерея | 1 | 11 |

1. Характеристика “географический охват” (географический масштаб деятельности) была оценена по данным о количестве кинотеатров у сети. Показатель от 6 до 8 кинотеатров, будем считать высоким, то есть широкий охват, от 5-3 обозначим как средний, меньше 3 как узкий. Данные о количестве кинотеатров взяты с сайтов самих кинотеатров.

2. Что касается оценки ассортиментного набора, мы будем определять среднее количество продуктов (фильмов), которое кинотеатр предлагает в день. Если показатель широты ассортимента продукции варьируется от 0 до 4, то обозначим такое значение как узкий ассортимент, средним обозначим показатель от 5 до 8, а широким ассортиментом будем считать, если кинотеатр предоставляет к просмотру больше 8 фильмов в день.

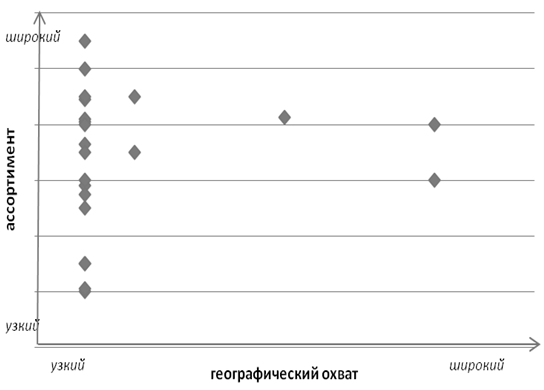

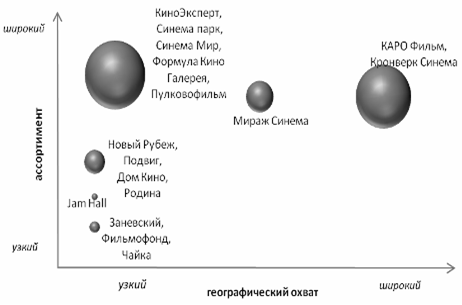

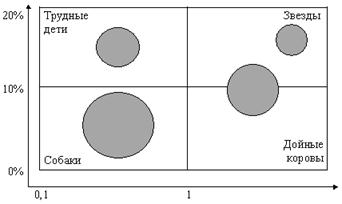

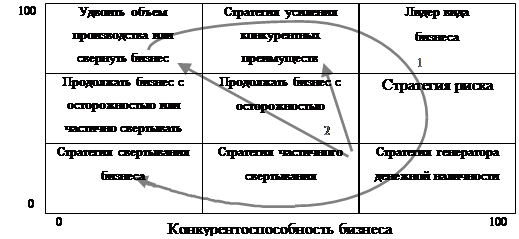

С учётом вышеуказанных данных, построим точечную карту (Рисунок 1), а затем карту стратегических групп (Рисунок 2).

Рисунок 1. Точечная диаграмма «широта ассортимента – географический охват»

Рисунок 2. Стратегическая карта «широта ассортимента – географический охват»

Таким образом, образовалось 6 стратегических групп. В самую большую стратегическую группу (узкий географический охват, широкий ассортимент) попали кинотеатры, которые представлены в одном или двух районах города (Синема Мир и Kinostar City). Доля рынка группы составляет 45, 35 %. В нее вошли такие кинотеатры, как новый кинотеатр Формула Кино Галерея, Синемапарк, Пулковофильм, КиноЭксперт, Синема Мир, Mori Cinema, Kinostar City, Аврора, Киномакс, Колтуши, Кристалл-Палас. Некоторые из этих кинотеатров находятся в центре города, другие же в спальных районах. Однако, эти разные кинотеатры придерживаются схожей стратегии. Предоставлять так много фильмов к просмотру им позволяет огромное число залов и мест. Таким образом, сеансы могут идти один за другим практически без перерывов. Клиенты имеют огромный выбор от 8 до 13 различных фильмов. Тем более, Kinostar City и Формула Кино являются единственными в городе, кто может показывать фильмы не только в уже не новом формате 3D, но и IMAX.

Вторая по размеру доли рынка (38,49 %) группа не намного уступает первой, тем более помимо широкого ассортиментного набора продукции, она имеет и широкий масштаб деятельности. Группа состоит из 2 сетей кинотеатров «КАРО Фильм» и «Кронверк Синема», каждая из которых представлена 8 кинотеатрами в разных районах Петербурга. В том числе обе сети пользуются выгодным местоположением своих кинотеатров в торговых центрах. Главной целью двух сетей является обеспечение устойчивого развития как крупнейшей национальной киносети (КАРО Фильм является крупнейшей пока). Кинотеатры активно развивают технический потенциал, инвестируют в цифровые технологии кинопоказа и открывают все больше и больше кинотеатров не только по всему городу, но и по всей России.

Третья стратегическая группа – средний географический охват и довольно широкий ассортимент. Сеть кинотеатров «Мираж-Синема» составляет 9,4 %. Компания следует стратегии географической экспансии. В 2004 году у «Мираж Синема» был всего лишь один кинотеатр на Петроградской, в 2009 уже 4, на сегодняшний день сети принадлежат 5 кинотеатров. Компания развивается быстрыми темпами, и скорее всего, не остановиться на достигнутом. Вполне возможно, что эта фирма перейдет в скором времени в стратегическую группу к КАРО Фильм и Кронверк Синема.

Следующая по размеру группа обладает следующими характеристиками: узкий географический охват, средний ассортимент. В нее входят Новый Рубеж, Подвиг, Дом Кино, Родина. Группа составляет 5, 14 % от доли рынка. В день в кинотеатрах можно посмотреть 3-6 фильма, кинотеатры расположены одном районе Петербурга. Дом Кино в Санкт-Петербурге одно из самых известных мест, в котором показываются как классические, так и современные фильмы. Несмотря на то, что ассортиментный набор не сравнится с другими кинотеатрами по количеству, многие фильмы можно посмотреть только в этих кинотеатрах. Главная ценность, которую они предоставляют – качественное кино. Кроме того, здесь проводится множество различных кинофестивалей, куда собираются любители кино со всего мира. Стоит отметить, что в эту группу попали бывшие советские кинотеатры.

Группа, которую образовали такие кинотеатры, как Чайка, Фильмофонд и Заневский составляет 1, 23 %. Эти одиночные кинотеатры предоставляют только 3 фильма. Стратегия этих игроков состоит в привлечении потребителя не за счет географической экспансии или широкого набора фильмов. Эти кинотеатры находятся далеко от центра, поэтому пользуются спросом у тех, кому неудобно или нет времени ездить в центр. К тому же кинотеатры занимают определенную нишу. Так кинотеатр Чайка не имеет аналогов в Санкт-Петербурге. Под одной крышей можно посмотреть ретроспективные, российские, зарубежные, анимационные и 3D фильмы, а также выставки, перфомансы, фестивали, ночи Арт Хаус фильмов по самым низким ценам в городе. Чайка специализируется на показе детских фильмов.

Наконец, Jam Hall с 0,4 % доли рынка. Несмотря на малое количество фильмов, которые показывают в кинотеатре, кинотеатр пользуется спросом. Главный акцент сделан на предоставлении комфорта. Это кинотеатр для истинных киноманов, кстати, для них разработана специальная программа скидок. Кинотеатр отличается комфортабельным залом, который оснащен 2-х, 3-х местными диванами, со столиками с индивидуальной подсветкой и возможностью вызова официанта. Таким образом, кинотеатр обеспечивает клиенту в какой-то мере индивидуальный подход. Уникальность кинотеатра состоит и в том, что помимо индивидуального обслуживания (по заказу клиента) возможна организация коллективных сценариев обслуживания непосредственно в зале (кофе-брейк, фуршет, подача напитков и закусок...). К услугам посетителей большой выбор напитков и блюд в меню бара и ресторана. Несмотря на то, что кинотеатр один, можно говорить об устоявшемся бренде.

Построение карты стратегических групп на основе критериев «используемые технологии – дополнительные сервисы»

Проведем анализ основных игроков санкт-петербургского рынка кинопоказа с учетом выбранных критериев. Результаты анализа представлены в Таблице 3 и Таблице 4.

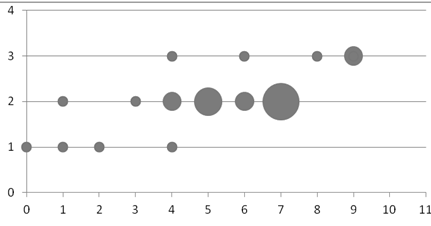

Таблица 3. Используемый набор технологий

| Используемые технологии | |||||

| Кинотеатр | 2d | 3d | IMAX | 4d | Итого |

| Кронверк Синема | 1 | 1 | 1 | 3 | |

| Каро Фильм | 1 | 1 | 1 | 3 | |

| Мираж Синема | 1 | 1 | 2 | ||

| Kinostar City | 1 | 1 | 1 | 3 | |

| Синема Мир | 1 | 1 | 2 | ||

| Jam Hall | 1 | 1 | 2 | ||

| Кино эксперт | 1 | 1 | 2 | ||

| Mori Сinema | 1 | 1 | 2 | ||

| Киномакс | 1 | 1 | 2 | ||

| Синема Парк | 1 | 1 | 1 | 3 | |

| Кристалл-Палас | 1 | 1 | 2 | ||

| Колтуши Синема | 1 | 1 | 2 | ||

| Заневский | 1 | 1 | |||

| Дом кино | 1 | 1 | |||

| Аврора | 1 | 1 | 2 | ||

| Детский кинотеатр Чайка | 1 | 1 | 2 | ||

| Новый рубеж | 1 | 1 | 2 | ||

| Подвиг | 1 | 1 | 2 | ||

| ПулковоФильм | 1 | 1 | 2 | ||

| Родина | 1 | 1 | |||

| Фильмофонд | 1 | 1 | |||

| Формула Кино Галерея | 1 | 1 | 1 | 3 | |

Будем считать, что если кинотеатр набрал 1 балл, то он использует старый набор технологий, если 2, то стандартный набор технологий, если 3-4, то современный набор технологий.

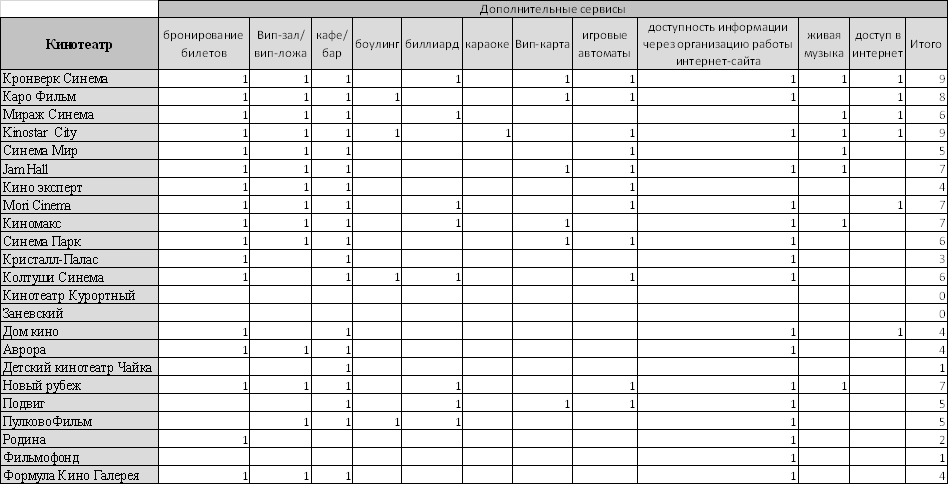

Таблица 4. Дополнительные сервисы

Если критерий «наличие дополнительных услуг» варьируется от 0 до 3, будем считать такое значение низким; если от 4 до 7, будем считать такое значение средним, и, наконец, значение будет считаться высоким при варьировании от 8 до 11.

С учётом вышеуказанных данных, построим точечную карту (Рисунок 3), а затем карту стратегических групп (Рисунок 4).

Рисунок 3. Точечная карта «используемые технологии – дополнительные сервисы»

Рисунок 4. Стратегическая карта «используемые технологии – дополнительные услуги»

Таким образом, все кинотеатры Санкт-Петербурга можно объединить в 6 стратегических групп по критериям «используемые технологии – дополнительные услуги». В самую большую группу, характеризующуюся высоким уровнем дополнительных услуг и использованием современных технологий, попали 3 кинотеатра – Кронверк Синема, Каро Фильм и Kinostar City. Можно сказать, что данные компании являются лидирующими по данным показателям, кроме того, и по долям рынка они занимают 1, 2 и 4 места соответственно. Их совместная доля рынка составляет 54,14%.

Во вторую по размеру группу попало 11 кинотеатров: Мираж Синема, Синема Мир, Jamm Hall, Кино Эксперт,Mori Cinema, Киномакс, Колтуши Синема, Аврора, Новый рубеж, Подвиг и Пулково Фильм. Их общая доля рынка составляет 29,3%. Компании данной группы характеризуются средним уровнем дополнительных услуг и стандартным набором используемых технологий. Что касается технологий, то все они предоставляют кинопоказы в форматах 2d и 3d. Таким образом, они не внедряют новые, но очень дорогостоящие технологии. Относительно дополнительных услуг, в данной группе достаточно большой разброс: так, все они предоставляют кафе или бар; почти все, кроме кинотеатров Пулково Фильм и Подвиг, – бронирование билетов; все, кроме Колтуши Синема и Подвиг, – вип-зал или вип-ложу; все, кроме Мираж Синема, Киномакс, Аврора и Пулково Фильм, – наличие игровых автоматов; все, кроме Мираж Синема и Кино Эксперт, имеют свой сайт. По остальным показателям различия более значимые. Можно сделать вывод, что компании стремятся удовлетворить стандартные потребности – удобная покупка, получение информации и нескучное времяпрепровождение в ожидании сеанса. Однако они стараются не перегружать количество развлекательных дополнительных услуг, оставляя основной ценностью непосредственно просмотр фильмов.

В третью по величине группу попало 2 кинотеатра – Формула Кино Галерея и Синема Парк. Их совместная рыночная доля 11,85%. Данные кинотеатры характеризуются высоким уровнем используемых технологий, так они в дополнение к стандартному наборы также используют IMAX. Что касается дополнительных услуг, то у первого из вышеперечисленных присутствуют такие, как бронирование билетов, кафе, наличие вип-зала и организация информирования через свой сайт. У Синема Парк в дополнение к этим 4-м реализуется еще система вип-карт и установлены игровые автоматы. Таким образом, кинотеатры данной группы, несмотря на то, что все еще относятся к среднему уровню дополнительных услуг, все же меньше ориентированы на дополнительные развлекательные услуги, здесь центральным и главным развлечением является кинопросмотр.

В четвертую по величине группу попало 3 кинотеатра – Заневский, Фильмофонд и Родина. Их общая доля рынка равна 1,97%. Группа характеризуется старым набором технологий и низким уровнем дополнительных услуг. Это значит, что фильмы показываются только в формате 2d, а из услуг представлены только бронирование и наличие сайта, а в случае Заневского кинотеатра дополнительных услуг вообще не предоставляется. При таком положении дел кинопросмотр становится единственной и главной ценностью, в связи с этим кинотеатры стараются подбирать отличающий их от других ассортимент – так, они показывают новинки в вперемешку с классикой. Очевидно, что компании вынуждены искать конкурентное преимущество по другим параметрам. В конкретном случае это очень низкие цены и проведение других мероприятий, кроме кинопоказов (например, кинолекторий, или предоставление залов для концертных выступлений), особое отношение персонала и стимулирование потребителей (так, в одном из отзывов было написано, что посетителей угощали тортом).

В предпоследнюю группу попало 2 кинотеатра – Чайка и Кристалл Палас. Их совместная доля рынка составляет 1,71%. Группе соответствуют стандартный набор технологий и низкий уровень значения дополнительных услуг. Так, в обоих кинотеатрах есть кафе, а в Кристалл Паласе предусмотрено также бронирование билетов и есть собственный сайт. Стоит отметить, что Кристалл Палас находится на грани перехода в другую стратегическую группу, – в которой стандартный набор технологий и среднее значение дополнительных услуг.

И, наконец, последняя стратегическая группа состоит всего из одной компании – кинотеатра Дом Кино. Его доля рынка 1,05%. Характеристики таковы: старый набор технологий + среднее значение показателя дополнительных услуг (бронирование билетов, наличие кафе, собственный сайт и бесплатный доступ в Интернет). Возможно, компания не так давно перешла в эту группу из рассмотренной выше.

Таким образом, все кинотеатры Санкт-Петербурга можно распределить в шесть стратегических групп по критериям «технологии – дополнительные сервисы». В отношении технологий данная ситуация объясняется необходимостью больших инвестиций. Такие инвестиции даются легче и быстрее окупаются у больших сетевых компаний или мультиплексов за счет экономии на масштабе и разнообразии, сложившегося портфеля и других преимуществ сетевых организаций. Что же касается предоставления дополнительных услуг, то нужно сразу оговориться, что лишь небольшая часть из них предоставляется самими кинотеатрами, остальные же могут зависеть от месторасположения и места аренды. Таким образом, кинотеатры, размещающиеся в ТРЦ, оказываются в более выгодном положении. Чем те, кто арендует собственное здание – в такой ситуации им приходится самостоятельно организовывать доп.услуги, соответственно их издержки возрастают. Также интересным показался факт, что компании находящиеся в группах с низкими технологиями и низким значением показателя доп. Услуг достаточно старые и в отзывах их тоже описывают как «кинотеатры нашего детства, кинотеатры советского периода». Кроме того, 2 кинотеатра Заневский и Фильмофонд относятся к кинотеатрам ГУК "Петербург-кино". Возможно, какую-то роль играет и стиль менеджмента.

Список использованных источников

1. Кинотеатры Санкт-Петербурга. 2010. Доступно на: http://www.kinoafisha.spb.ru/cinema/

2. Обзор рынка кинотеатров в Санкт-Петербурге по состоянию на май 2010 ГОДА. 2010. Доступно на: http://www.estimation.ru/ru/analytics/2010/05/20-1/

3. Мультиплексы выгоняют «стекляшки» с рынка. 2011. Доступно на: http://www.bn.ru/articles/2007/02/26/10582.html

4. Обзор рынка кинотеатров в Санкт-Петербурге по итогам 2009 года. 2009. Доступно на: http://www.estimation.ru/ru/analytics/2010/03/19-2/

5. Невафильм. Киноиндустрия Российской Федерации. 2010. Доступно на: http://www.obs.coe.int/oea_publ/eurocine/russianfilmindustry_nevafilm2010_ru.pdf

6. Сайты кинотеатров

7. Статистика кризиса: кинотеатры опустели. Доступно на: http://www.toptrening.ru/articles/1359/

8. Commercial Realestate. Доступно на: http://www.cre.ru/site_upload/journal_pdf/CRE_NW_30.pdf

9. Количество 3D кинотеатров в России утроилось. 2010. Доступно на: http://www.newsland.ru/News/Detail/id/557538/cat/100/

10. Обзор рынков кинотеатров Москвы. 2009. Доступно на: http://news4amuse.ru/index.php?option=com_content&task=view&id=34&Itemid=83

[1] Статистика кризиса: кинотеатры опустели. Доступно на : http://www.toptrening.ru/articles/1359/

[2] Commercial Realestate. Доступно на: http://www.cre.ru/site_upload/journal_pdf/CRE_NW_30.pdf

[3]Количество 3D кинотеатров в России утроилось. 2010. Доступно на: http://www.newsland.ru/News/Detail/id/557538/cat/100/

[4]Обзор рынков кинотеатров Москвы. 2009. Доступно на веб-сайте: http://news4amuse.ru/index.php?option=com_content&task=view&id=34&Itemid=83

[5]Невафильм. Киноиндустрия Российской Федерации. 2010. Доступно на: http://www.obs.coe.int/oea_publ/eurocine/russianfilmindustry_nevafilm2010_ru.pdf

[6]Мультиплексы выгоняют «стекляшки» с рынка. 2011. Доступно на: http://www.bn.ru/articles/2007/02/26/10582.html

[7]Невафильм. Киноиндустрия Российской Федерации. 2010. Доступно на: http://www.obs.coe.int/oea_publ/eurocine/russianfilmindustry_nevafilm2010_ru.pdf

[8]Невафильм. Киноиндустрия Российской Федерации. 2010. Доступно на: http://www.obs.coe.int/oea_publ/eurocine/russianfilmindustry_nevafilm2010_ru.pdf

[9] Обзор рынка кинотеатров в Санкт-Петербурге по состоянию на май 2010. Доступно на: http://www.estimation.ru/ru/analytics/2010/05/20-1/

Похожие работы

... товарной и ценовой политики. 4. Управления и контроля: · организация оперативного и стратегического планирования; · информационное обеспечение маркетинговой деятельности; · контроль маркетинга. Глава 2. Российский рынок платежных терминалов § 1. Структура рынка Учитывая, что в России большинство платежей от населения принимаются наличными, достаточно большая сеть платежных терминалов ...

... DVD. Изменения в составе ключевых игроков на рынке видеопродукции Основной фактор, играющий роль в перераспределении влияния между лидерами российского рынка видеопродукции, связан с тенденцией к прямому выходу на рынок крупных голливудских студий. На данный момент, на российском рынке в качестве самостоятельных региональных представителей голливудских студий присутствуют компании «Universal» и ...

... относятся недостаточно высокая производственная мощность, недостаточное количество съемочных павильонов, недостаточный опыт работы с зарубежными партнерами. Глава 3. Разработка рекомендаций по совершенствованию маркетинговой деятельности студии «Никола-фильм» 3.1 Формирование миссии, целей и задач фирмы Миссия характеризует, что представляет собой предприятие, зачем оно существует и каково его ...

... планом и структурой организации заслуживает отдельного рассмотрения. Помимо прочего, одним из главных элементов стратегического менеджмента являются маркетинговые исследования, позволяющие магазину «Оскар» четко оценить свое место на рынке кинопродукции Хакасии и определить направления дальнейшей деятельности. 2.5 Проведение маркетингового исследования и анализ полученных данных Магазин « ...

0 комментариев