Постулаты фундаментального анализа

Макроэкономический и отраслевой анализ

Отраслевой и региональный анализ

Оценка финансово-хозяйственного положения эмитента

Финансовый анализ эмитента

Коэффициент финансовой независимости (Equity to Total Assets)

Коэффициент рентабельности инвестиций (Return on investment), %

Навигация

Коэффициент финансовой независимости (Equity to Total Assets)

Фундаментальный анализ на рынке ценных бумаг

66885

знаков

2

таблицы

0

изображений

1. Коэффициент финансовой независимости (Equity to Total Assets)

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Каких-либо жестких нормативов соотношения собственного и привлеченного капитала не существует, как, впрочем, не существует жестких нормативов в отношении финансовых коэффициентов в целом. Тем не менее среди аналитиков распространено мнение, что доля собственного капитала должна быть достаточно велика — не менее 50%. Считается, что в предприятие с высокой долей собственного капитала инвесторы, и особенно кредиторы, вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Кроме того, компании с высокой долей привлеченных средств, как правило, должны производить значительные выплаты по процентам, и соответственно средств, остающихся для обеспечения выплат дивидендов и создания резервов, будет меньше. Установление критического уровня в размере 50% является результатом следующих рассуждений: если в определенный момент кредиторы предъявят все долги к взысканию, то компания сможет продать половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности. Низкий коэффициент финансовой устойчивости и высокая доля краткосрочных кредитов во внешних займах вдвойне ухудшают финансовую устойчивость предприятия. Рассчитывается по формуле: ФН = собственный капитал / активы предприятия. Рекомендуемые значения: 0,5 — 0,8

2. Суммарные обязательства к суммарным активам (Total debt to total assets). Еще один вариант представления структуры капитала компании. Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов. Чем показатель меньше, тем лучше финансовая устойчивость компании. Рассчитывается по формуле: TD / TA = (долгосрочные обязательства + текущие обязательства) / активы предприятия. Рекомендуемые значения: 0,2 — 0,5

3. Долгосрочные обязательства к активам (Long-term debt to total assets).

Показывает, какая доля активов предприятия финансируется за счет долгосрочных займов. Рассчитывается по формуле: LD / TA = долгосрочные обязательства / активы предприятия.

4. Суммарные обязательства к собственному капиталу (Total debt to equity). Отношение кредитных и собственных источников финансирования. Также, как и TD/TA, является еще одной формой представления коэффициента финансовой независимости. Чем меньше коэффициент, тем более стабильным является финансовое положение предприятия. Рассчитывается по формуле: TD / EQ = (долгосрочные обязательства + текущие обязательства) / собственный капитал. Рекомендуемые значения: 0,25 — 1.

5. Долгосрочные обязательства к внеоборотным активам (Long-term debt to fixed assets) демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Рассчитывается по формуле: TD / FA = (долгосрочные обязательства + текущие обязательства) / долгосрочные активы.

6. Коэффициент покрытия процентов (Times interest earned) .

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Рассчитывается по формуле: TIE = прибыль до вычета налогов и % по кредитам / % по кредитам. Рекомендуемые значения: > 1.

Следует помнить, что рекомендуемые значения показателей, как правило, существенно различаются для разных отраслей, и даже внутри одной отрасли, и полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.

Рентабельность (Profitability ratios)

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

1. Коэффициент рентабельности продаж (Return on sales), %.

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Главный и наиболее распространенный показатель рентабельности. Для российских предприятий неотрицательный коэффициент, с учетом уровня инфляции — уже хороший показатель. Для западных предприятий рентабельность сильно варьируется по отраслям. Рассчитывается по формуле: ROS = ( чистая прибыль / чистый объем продаж )*100

2. Коэффициент рентабельности собственного капитала (Return on shareholders’ equity), сокращенно ROE.

По сути, главный показатель для стратегических инвесторов (в российском понимании — вкладывающих средства на период более года). Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в акции других предприятий. Под собственным капиталом обычно понимается сумма акционерного капитала и резервов, образованных из прибыли предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Показатель рентабельности собственного капитала также характеризует эффективность работы менеджеров компании-эмитента. Однако коэффициент имеет и оборотную трактовку — если у компании в отрасли доход на акционерный капитал много меньше, чем у остальных, то у данной компании, при выполнении ряда условий существуют перспективы роста, а, следовательно, повышение рыночной стоимости акций. Рассчитывается по формуле: ROE =(чистая прибыль / собственный капитал)*100%.

3. Коэффициент рентабельности активов предприятия (Return on assets), %. Также немаловажный показатель. Позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов. Показатель рентабельности собственного капитала характеризует эффективность работы финансовых менеджеров компании и специалистов в области управленческого учета. Рассчитывается по формуле: ROA = ( чистая прибыль / активы предприятия )*100% .

4. Коэффициент рентабельности оборотных активов (Return on current assets), %. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно и быстро используются оборотные средства. У разных отраслей желаемый коэффициент рентабельности разный — так у отраслей с большими капитальными вложениями и длительным производственным циклом рентабельность оборотных активов будет, как правило, ниже чем у отраслей с меньшими капитальными затратами и быстрым производственным циклом. Рассчитывается по формуле: RCA = ( чистая прибыль / текущие активы )*100%.

5. Коэффициент рентабельности внеоборотных активов (Return on fixed assets), %. Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал. Рассчитывается по формуле: RFA = ( чистая прибыль / долгосрочные активы )*100%.

Похожие работы

... выгодного инвестирования. Глава 2 Технический анализ 2.1 Постулаты и предпосылки технического анализа Как уже отмечалось выше, для анализа на рынке акций можно использовать не только фундаментальный анализ, но и технический. Прежде всего, приведем определение технического анализа. Отметим, что хотя и существует множество формулировок данного понятия, но все они в той или иной степени ...

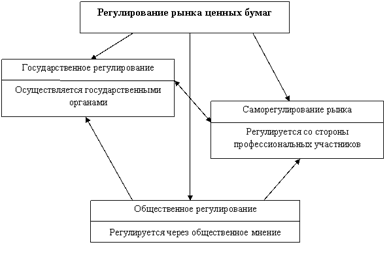

... стоимость (цена приобретения) × 100%. Таким образом, в данной главе мы рассмотрели особенности, принципы и методы ценообразования на рынке ценных бумаг в Российской Федерации. ГЛАВА 3. ПРАВОВЫЕ ОСНОВЫ РЕГУЛИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 3.1 Регулирование рынка ценных бумаг. Понятия, цели, процесс и принципы Регулирование рынка ценных бумаг - это упорядочение деятельности на нем всех ...

будущем. 1. Фундаментальный анализ инвестиционной привлекательности ценных бумаг Осуществление эффективной инвестиционной деятельности требует информации об окружающей экономической среде, об изменении основных факторов этой среды, поскольку эта информация в значительной степени определяет состояние объекта инвестирования. К этим фундаментальным факторам можно отнести валовой внутренний ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

0 комментариев