Навигация

Страхова справа. Соціально-економічний зміст і роль страхування в умовах ринкової економіки України

14758

знаков

0

таблиц

2

изображения

ЗМІСТ

Вступ

Соціально-економічний зміст і роль страхування в умовах ринкової економіки України

1. Ризик в ринковій економіці

2. Роль страхування в ринковій економіці

Висновок

Література

Вступ

Тема реферату «Страхова справа. Соціально-економічний зміст і роль страхування в умовах ринкової економіки України» з дисципліни «Теорія фінансів».

Формування в Україні ринкової економіки, розбудова її інфраструктури, створення дієвих механізмів господарювання для всіх суб'єктів ринку та соціальні перетворення в державі зумовлюють суттєві зміни в організації страхової справи. Основним завданням стало подолання монополізму страхової діяльності, формування дієвого й успішно функціонуючого страхового ринку, розширення сфери і підвищення якості страхових послуг, удосконалення механізму мобілізації грошових фондів та використання їх ресурсів для забезпечення надійного страхового захисту та відшкодування втрат як фізичним, так і юридичним особам.

Соціально-економічний зміст і роль страхування в умовах ринкової економіки України

1.Ризик в ринковій економіці

Статті 46, 92 Конституції України від 28 червня 1996 р. встановили загальні норми правового регулювання фінансової політики, складовою частиною якої є страхова справа, адже разом із розвитком ринкових відносин, ускладненням взаємозв'язків між усіма господарюючими суб'єктами зростає ймовірність виникнення непередбачуваних ускладнень, підвищується ступінь ризику на всіх рівнях.

Підприємець у ринкових умовах ризикує втратити свій капітал, може спричинити своєю необачною поведінкою втрату капіталу у своїх постачальників, споживачів або посередників, а працівник - може втратити життя, здоров'я, роботу, працездатність, свої заощадження, майно. Одні втрачають годувальника, комусь не повертають кредит, хтось потерпає від зміни курсу валюти тощо.

Звідси випливає такий висновок: ризик - це ймовірність зазнати втрат очікуваної економічної (фінансової) користі або прямих збитків через появу непевної (випадкової) події, що стосується майнового інтересу членів суспільства.

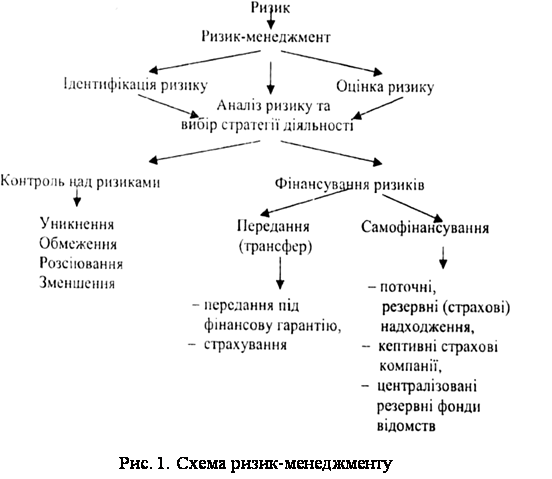

Найповніша сукупність послідовних заходів антиризикованої діяльності, застосування яких має комплексний, системний характер, у сучасній економічній теорії та практиці визначається терміном англомовного походження - „ризик-менеджемент", тобто управління ризиками в його найширшому розумінні (рис. 1).

Оскільки необхідність страхового захисту має кілька аспектів (природний, економічний, соціальний, юридичний і міжнародний), то виникає така закономірність: чим більше суб'єктів охоплено страхуванням, тим менше воно коштує окремій особі.

|

Відповідно до ст. 1 Закону України „Про страхування" від 7 березня 1996 p., з наступними змінами і доповненнями, страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

Отже, страхування - це система економічних відносин, а будь-які відносини передбачають наявність, як мінімум, двох суб'єктів. У страховій справі страховик та страхувальник - головні суб'єкти страхового ринку України. Страховий ринок - це сфера економічних відносин, у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється акт їх купівлі-продажу.

Страховик - це фінансова установа, яка створена у формі акціонерного, повного, комаидитного товариства або товариства з додатковою відповідальністю, а в окремих випадках і державної організації (фонди соціального страхування), що має статус юридичної особи та володіє ліцензією на право здійснення страхової діяльності. Така діяльність дозволяється виключно страховикам-резидентам України.

Страховик зобов'язаний:

1) ознайомити страхувальника з умовами та правилами страхування;

2) протягом двох робочих днів, як тільки стане відомо про настання страхового випадку, вжити заходів щодо оформлення всіх необхідних документів для своєчасного здійснення страхової виплати або страхового відшкодування страхувальнику;

3) при настанні страхового випадку здійснити страхову виплату або виплату страхового відшкодування у передбачений договором строк;

4) тримати в таємниці відомості про страхувальника та його майновий стан за винятком випадків, передбачених законодавством України.

Умовами договору страхування можуть бути передбачені також інші обов'язки страховика.

Страхувальник - це юридична або дієздатна особа, яка уклала договір на страхування (або є страхувальником згідно з чинним законодавством), сплатила належні внески і в разі настання страхового випадку має право отримати відшкодування в межах застрахованої відповідальності або страхової суми, обумовленої в полісі.

Згідно зі ст. 21 Закону України „Про страхування", до обов'язків страхувальника належать:

- своєчасно вносити страхові платежі;

- при укладанні договору страхування надати інформацію страховикові про всі відомі йому обставини, що мають істотне значення для оцінки страхового ризику, і надалі інформувати його про будь-яку зміну страхового ризику;

- повідомити страховика про інші діючі договори страхування щодо цього об'єкта страхування;

- вживати заходів щодо запобігання та зменшення збитків, завданих внаслідок настання страхового випадку;

- повідомити страховика про настання страхового випадку в строк, передбачений умовами страхування.

Умовами договору страхування можуть бути передбачені також інші обов'язки страхувальника.

Виходячи з цього, страхування - це двосторонні економічні відносини, які полягають у тому, що страхувальник, сплачуючи грошовий внесок, забезпечує собі (чи третій особі) у разі настання події, обумовленої договором або законом, суму виплати з боку страховика, який утримує певний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, вживає превентивні (попереджувальні) заходи, спрямовані на зменшення ризику, а при потребі перестраховує частину своєї відповідальності.

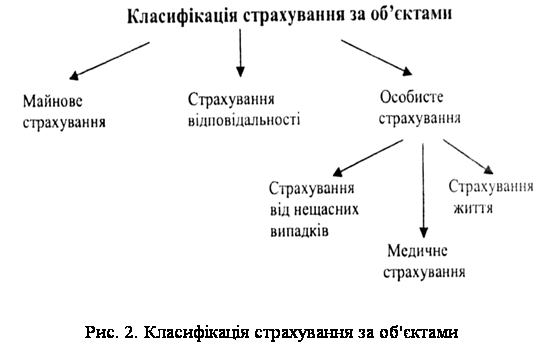

Об'єктами страхування є майнові інтереси, пов'язані:

- з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

- з володінням, користуванням та розпорядженням майном (майнове страхування);

- з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності; рис. 2).

Добровільне страхування - форма страхування, що здійснюється на підставі добровільно укладеного договору між страховиком і страхувальником і здійснюється згідно з правилами страхування, які розробляє страховик і реєструє в Уповноваженому органі. Добровільному страхуванню підлягає: страхування життя, страхування від нещасних випадків, медичне страхування, страхування інвестицій, страхування судових витрат, страхування фінансових ризиків, страхування вантажів та багажу, страхування кредитів, інші види добровільного страхування, обумовлені ст. 6 Закону України „Про страхування".

Найважливіша класифікаційна ознака в страхуванні -форма проведення. За цією ознакою страхування поділяється на добровільне й обов'язкове.

Обов'язкове страхування - форма страхування, що ґрунтується на принципах обов'язковості як для страхувальника, так і для страховика. Такому страхуванню підлягає: страхування спортсменів вищих категорій, авіаційне страхування, страхування цивільної відповідальності власників транспортних засобів, страхування засобів водного транспорту, страхування об'єктів космічної діяльності, інші види згідно зі ст. 7 Закону України „Про страхування".

Сучасне страхування також ґрунтується на певних специфічних принципах, до яких насамперед належать: конкурентність, страховий ризик, страховий інтерес, максимальна сумлінність, відшкодування в межах реально завданих збитків, франшиза, суброгація, контрибуція, співстрахування і перестрахування, диверсифікація.

З розвитком ринкових відносин зростає ступінь ризику, отже, зростає потреба суспільства в засобах захисту та механізмах обмеження ризику. Страхування компенсує збитки (або частину їх) у грошовій формі, а не відшкодовує товарно-матеріальні цінності і, таким чином, не може повністю усунути порушений хід відтворювального процесу. Але воно послаблює залежність суспільного виробництва і окремого підприємця від непередбачуваних небажаних випадків і являє собою вироблений суспільством механізм боротьби із порушенням економічної рівноваги. Та часткова або повна компенсація збитків - не єдина функція страхування. Існують і інші, зокрема: ризикована, функція створення і використання страхових резервів (фондів), функція заощадження коштів та превентивна.

Похожие работы

... » [11, с.773]. Отже, завершуючи огляд наукових джерел, видається можливим стверджувати, що, незважаючи на розробку у зазначених працях окремих ас-пектів формування й розвитку соціальної держави, ці проблеми залишаються недостатньо опрацьованими у рамках загальнотеоретичного державознавства і правознавства. А відтак — потребують подальших досліджень. 1.2 Методологічні аспекти дослідження сутності ...

... праці, умови найму, звільнення); — підготовка, перепідготовка, підвищення кваліфікації працівників; — розподіл та перерозподіл робочої сили. Суб'єкти державного регулювання ринку праці в Україні: — Міністерство праці та соціальної політики; — служби зайнятості (обласні, міські, районні); — відділи та управління з праці та соціальних питань при державних адміністраціях. Основні функції ...

... , зупинити руйнівні процеси в економіці держави. Процес трансформації від командно-адміністративних методів регулювання до ринкових складний і тривалий, вимагає докорінної зміни власності, створення ринкової інфраструктури, зміни психології людей. II. Моделі переходу до ринкової економіки. Трансформування планової економіки в ринкову включає стратегію і тактику. Стратегія — визначення ...

... Загалом біржа в царській Росії стала не тільки організованим оптовим ринком, а й, що було зумовлено певними історичними умовами, органом представництва і захисту інтересів торгівлі та розвитку ринкової інфраструктури. Біржа займалася питаннями залізничного та водного транспорту, хлібної торгівлі, митниці, податками та іншими проблемами ринкового характеру. Початок Першої світової війни, а потім ...

0 комментариев