Доступ к рынку для Интернет-торговли ценными бумагами осуществляется через посредника

Правовое регулирование биржевой торговли через Интернет

Размер собственных средств и активов компании, количество действующих клиентов

Сравнительная характеристика торговых платформ, используемых

Риски, возникающие при биржевой торговле через Интернет

Достоинства и недостатки Интернет-трейдинга

Тенденции развития биржевой торговли

Новые направления Интернет-трейдинга

Навигация

Риски, возникающие при биржевой торговле через Интернет

Интернет-трейдинг на рынке ценных бумаг новые возможности и риски в инвестиционной деятельности

143044

знака

9

таблиц

15

изображений

2.3 Риски, возникающие при биржевой торговле через Интернет

Выбрав торговую платформу и приступив к самим торгам на рынке, инвестор должен учитывать, что участие в Интернет-торговле сопряжено с множеством рисков.

Через Интернет-брокеров на рынок пришел неподготовленный, непрофессиональный инвестор, плохо разбирающийся в принципах функционирования фондового рынка, порой дестабилизирующий его своими актами купли/продажи, что зачастую является причиной конфликтных ситуаций. И здесь задача брокера — оказание не только технической, но и консультационной поддержки с целью снижения финансовых рисков принимаемых такими игроками решений.

Под риском в общем случае понимается вероятность возникновения неблагоприятного события. Если рассматривать финансовый риск[29] – то это возможность потери части своих активов, недополучения доходов или появление дополнительных расходов в результате деятельности.

Рассмотрим, какие риски ожидают частного инвестора на рынке при Интернет-торговле. Такого рода риски можно разбить на несколько групп:

1 группа. Сетевые риски. К данной группе относятся риски, вызванные передачей по телекоммуникационным сетям общего пользования конфиденциальной коммерческой информации. Поскольку Интернет складывался как полностью открытая сеть для широкого обмена информацией, то используемые в нем стандартные протоколы передачи данных не рассчитаны на защиту передаваемой информации и не обеспечивают необходимый уровень надежности при взаимной идентификации сторон, обменивающихся информацией, и защиты от фальсификации передаваемых данных.

2 группа. Провайдерские риски. К данной группе относятся риски, связанные с непостоянством предоставляемых Интернетом телекоммуникационных услуг. Вследствие непостоянства пропускной способности сети, возможной потери части пакетов, клиент, торгующий через Интернет, может оказаться лишенным актуальной информации, необходимой для принятия инвестиционных решений, или получить эту информацию несвоевременно, что не позволит выполнить необходимую операцию (например, поставить или снять заявку) в критический момент.

3 группа. Технические риски. К этой группе рисков можно отнести риски, обусловленные качеством реализации используемой участником рынка электронной брокерской системы: стабильностью ее работы, ее защищенностью и надежностью, реактивностью.

4 группа. Мошеннические риски. В результате мошеннических действий может быть украдена конфиденциальная коммерческая информация, а также временно выведен из строя сервер или канал связи с Интернетом, что приведет к невозможности оказывать клиентам услуги по доступу к торгам.

Для минимизации данной группы рисков можно применять специализированные криптографические протоколы, обеспечивающие достаточно высокую степень передаваемой информации. Программные средства, реализующие криптографические протоколы, могут встраиваться в электронные брокерские системы.

К данной группе можно так же отнести риски, связанные с качеством реализации электронной брокерской системы. В качестве мер, компенсирующих эти риски, можно предложить использование организациями, предоставляющими брокерские услуги, коллективов достаточно квалифицированных разработчиков при создании электронных брокерских систем или приобретение одной из качественных систем такого рода у фирм-разработчиков.

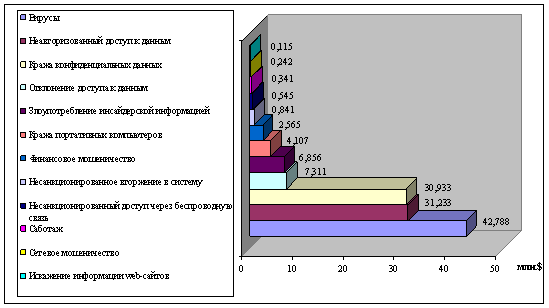

По результатам последнего исследования[30] число несанкционированных атак возрастает с каждым годом. Лидерами по причиняемому ущербу по-прежнему являются компьютерные вирусы, неавторизованный доступ к данным, а так кража конфиденциальных данных. На рис.6 приведены данные о масштабах финансовых потерь, возникающих в результате мошеннических действий в Интернете.

Ущерб от таких действий в 2005 году составил 130 104 542 $.

Аналитики отмечают, что наибольшую озабоченность вызывают именно проблемы, связанные с внутренней ИТ-безопасностью, так как кража конфиденциальных данных становится все более серьезной проблемой.

Рис.6. Потери от мошеннических действий в сети Интернет (639 респондентов приняло участие в исследовании)

5 группа. Правовые риски. В Российском законодательстве отсутствует юридическое понятие "электронный документ", а единственным юридическим фактом, которым можно апеллировать, является прецедент, когда электронная цифровая подпись была признана в качестве доказательства арбитражным судом. Такого рода риски могут быть значительно снижены путем принятия соответствующих юридических мер - внесения в договоры об участии в торгах точных формулировок.

6 группа. Риски участников-непрофессионалов. Это - риски, связанные с выходом на фондовый рынок большого числа участников торгов, не являющихся профессионалами. Такие участники в значительно большей мере подвержены различным конъюнктурным, рекламным и пропагандистским влияниям.

Выше были выделены основные группы рисков, которые, в свою очередь, можно было бы разделить на подгруппы. Но гораздо более важной проблемой является минимизация рисков частного инвестора при совершении торговых операций в процессе электронной торговли.

Большинство частных игроков теряют свои деньги из-за того, что они не следуют правилам управления капиталом. Игра на бирже требует специальной подготовки. «Здесь важно знать и применять принципы планирования и управления рисками. Самые тяжелые моменты чаще всего наступают после первых нескольких успешных сделок. У новичка создается впечатление, что он уже постиг все тонкости профессии, и тогда он начинает необоснованно увеличивать размеры контрактов, пренебрегать правилами управления собственным капиталом либо торговать по наитию. Как правило, это плохо кончается[31]».

Большинство начинающих трейдеров рассчитывают на быстрый выигрыш. Биржу они рассматривают как казино. И это - главное заблуждение. Примеры неожиданного успеха, конечно, есть. Но биржа - это, прежде всего серьезная работа, а не азартная игра. И у этой работы есть свои законы[32].

Рост объемов операций, осуществляемых через Интернет-трейдинг, привел к тому, что практически все Интернет-брокеры осознали необходимость создания индивидуальной системы риск-менеджмента для каждого клиента. Успехи лидеров[33] сегодняшнего фондового рынка — во многом и являются результатом того, что они раньше других не только осознали необходимость управления рыночными рисками, но и на практике реализовали процедуры современного риск-менеджмента.

Риск-менеджмент[34] – процесс выявления и оценки рисков, а также выбор методов и инструментов управления для минимизации риска.

Риск менеджмент включает:

· идентификацию, анализ и оценку рисков;

· превентивную разработку программы мероприятий по ликвидации последствий кризисных ситуаций;

· разработку механизмов выживания;

· создание системы страхования;

· прогнозирование развития предприятия с учетом возможного изменения конъюнктуры и другие мероприятия.

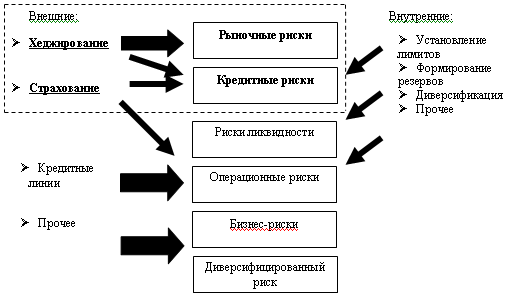

Я останавливалась на технических и операционных рисках, но частный инвестор как полноправный участник рынка ценных бумаг подвержен финансовым рискам. Системы риск-менеджмента нацелены на снижение именно данной группы рисков. Основными способами снижения финансовых рисков являются – страхование, резервирование, хеджирование, распределение, диверсификация, минимизация и избежание (отказ от связанной с риском операции). На рис. 7 схематически показаны способы уменьшения рисков.

Рис. 7. Способы управления финансовыми рисками:

Понятие «хеджирование» (от англ. hedge – ограда) означает ограничение рисков по базисным активам. Предназначение хеджирования состоит в том, чтобы устранить неопределенность будущих денежных потоков, что позволяет иметь полное представление о будущих доходах и расходах, возникающих в процессе торговли. Иными словами, хеджирование представляет собой способ страхования от возможных потерь путем заключения уравновешивающей сделки. Целью хеджирования является достижение оптимальной структуры риска, то есть наилучшего для инвестора соотношения между преимуществами хеджирования и его стоимостью.

Существуют три основных метода хеджирования:

1) реализация актива сегодня по ценам поставок будущих периодов (например, фьючерсные контракты);

2) обмен финансовыми обязательствами, в том числе обмен текущими обязательствами на будущие (например, своп–сделки);

3) возможность приобретения актива в будущем по желанию покупателя или продавца (например, опционы).

Данный способ не сможет минимизировать системный риск, связанный с непрогнозируемым изменением законодательства, введением пошлин и акцизов и т.п. В этих случаях хеджирование может только усугубить ситуацию, так как открытые срочные позиции не дают возможности снизить негативное влияние этих действий путем сокращения объема операций.

Примеров[35] хеджирования рисков может быть множество, в зависимости от цели хеджа. При принятии решения о проведении операций хеджирования очень важно точно определить цели хеджирования с тем, чтобы правильно оценивать его эффективность. Неправильная постановка цели, или неверное представление о задачах проведения операций приведут к ошибочным решениям.

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо взаимосвязаны между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие. При этом одновременно возрастает количество видов рисков, которые надо контролировать. Однако диверсификация эффективна только для риска, связанного с конкретным инструментом, в то время как систематические риски, общие для всех рассматриваемых инструментов, не могут быть уменьшены путем изменения структуры портфеля.

Лимитирование операций является одним из наиболее распространенных методов управления рисками и представляет собой ограничение количественных характеристик отдельных групп операций. Лимит представляет собой количественное ограничение и необходим в тех случаях, когда при проведении операций в расчёт не принимаются необходимые характеристики рискованности операций. При необходимости в программном обеспечении можно установить позиционные лимиты, «стоп-лосс» лимиты и др. В частности, нарушение лимита "стоп-лосс" вызывает немедленное закрытие позиции, тем самым позволяя отсечь избыточные потери, которые могут возникнуть, например, в результате стрессовых ситуаций.

Страхование, основанное на распределении страхуемых рисков между участниками страхования (страхователями), осложняется наличием индивидуальных нетипичных рисков, связанных с деятельностью конкретного инвестора. Участие страховых институтов в диверсификации рисков частного Интернет-инвестора весьма ограничено и также достаточно дорого.

Одним из важных факторов, способствовавших становлению системы управления рисками на современном рынке ценных бумаг, стало стремительное развитие маржинальных операций, которые одновременно являются инструментами повышенного риска и повышенной доходности. В последние годы регулятором предприняты определенные шаги по упорядочению маржинальных сделок, большинство из которых требуют от участников рынка создания грамотной системы управления рисками.

Основным условием успешной работы при совершении маржинальных сделок является наличие у профессионального участника рынка ценных бумаг автоматизированной системы обработки информации, позволяющей контролировать состояние счетов клиентов, проводящих маржинальные сделки, в режиме он-лайн. Возможность выполнения данного требования участниками рынка ценных бумаг напрямую зависит от уровня автоматизации процессов обработки информации, то есть от уровня применяемых IT-решений.

Рассмотренные способы минимизации рисков не применимы для технических, операционных, провайдерских, мошеннических рисков и др. Данную группу рисков можно сократить, применив более современные и совершенные IT-технологии по защите программ, улучшение качества интернет-связи и постоянную модернизации обслуживающих серверов.

В условиях жесткой конкурентной борьбы компании все большее внимание уделяют процессам привлечения новых клиентов и совершенствования обслуживания уже имеющихся. Инвесторы, работающие на российском рынке ценных бумаг, росли и изменялись одновременно с рынком, поэтому в настоящее время можно констатировать наличие достаточно широкого слоя мелких и средних инвесторов, относящихся к категории искушенных, то есть знакомых с основными принципами риск-менеджмента, диверсифицирующих операции не только между различными сегментами рынка ценных бумаг, но и работающих через различных брокеров, благо выбор более чем достаточен.

Глава III. Перспективы развития интернет-трейдинга в России: новые

возможности и направления

«Все, что мы знаем о будущем, — это то, что оно настанет и будет не таким, каким мы его ожидали...»

Ларри Вильямс

Похожие работы

... В мире создано бесчисленное количество программных средств, помогающих инвесторам управлять своим капиталом как через посредников – профессиональных участников рынка ценных бумаг, так и самим – как физическим лицам такое многообразие объясняется тем, что каждый поставщик услуг интернет-трейдинга, каждая торговая площадка и каждая биржа имеют свои стандарты работы и ценных бумаг. По статистике, ...

... ценными бумагами; депозитарную деятельность. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. В целом операции коммерческих банков можно представить следующим образом: 2.2 Коммерческий банк как профессиональный участник рынка ценных бумаг Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют ...

... сделанным заимствованиям, результатом чего станет увеличение, как государственного долга, так и дефицита государственного бюджета. 2. Финансирование конкретных проектов. Государство выпускает и реализует на рынке ценных бумаг целевые облигации, с помощью которых привлекаются денежные средства на реализацию определенных проектов. Чаще всего такие ценные бумаги выпускают местные органы власти. 3. ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

0 комментариев