ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЁТОВ

Порядок расчетов с использованием пластиковых карт в России

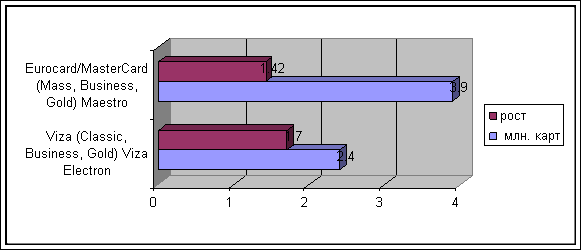

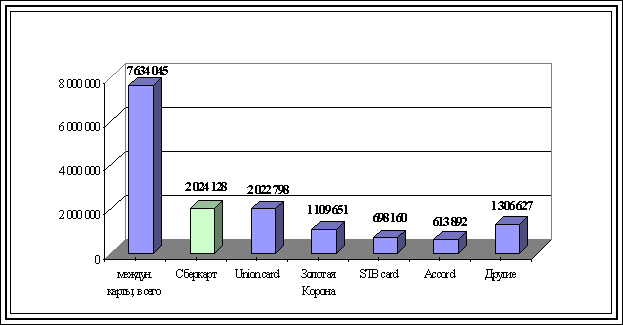

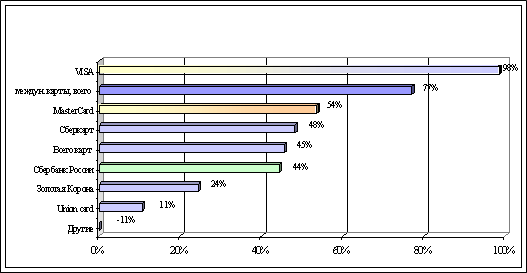

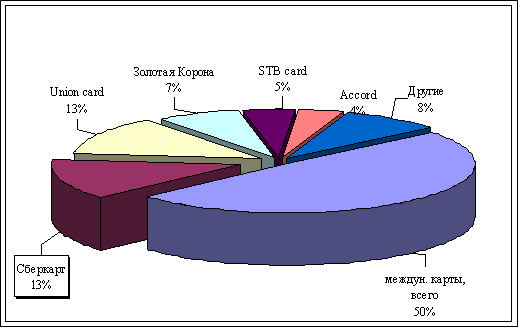

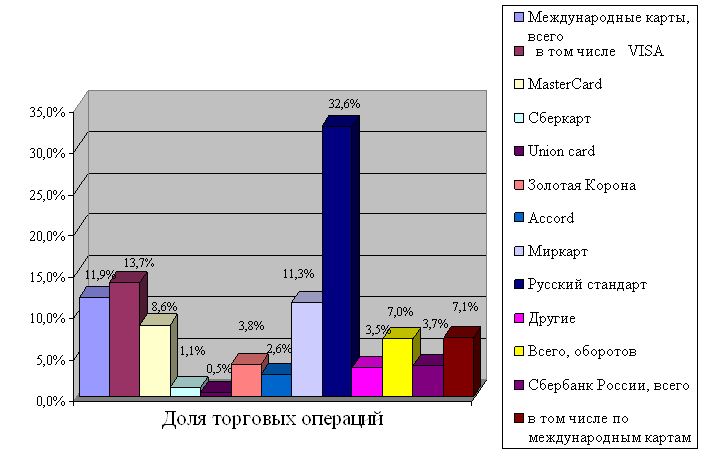

ОЦЕНКА ИСПОЛЬЗОВАНИЯ ПЛАСТИКОВЫХ КАРТ

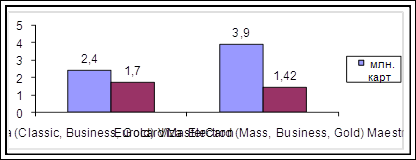

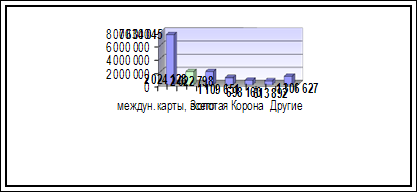

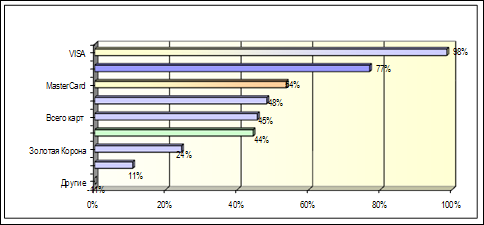

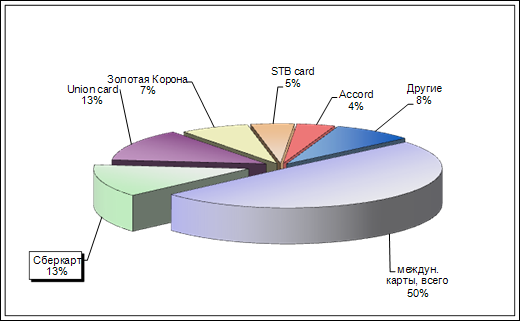

Анализ работы с пластиковыми картами ОАО «УРСА Банк»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕХНОЛОГИЙ РАСЧЁТОВ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

Мошенничество при получении карт

Навигация

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕХНОЛОГИЙ РАСЧЁТОВ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

Расчеты пластиковыми картами

143348

знаков

5

таблиц

16

изображений

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕХНОЛОГИЙ РАСЧЁТОВ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

3.1 Проблемы развития Российского карточного рынка

Широкому использованию пластиковых карт - как основной формы расчетов за товары и услуги препятствуют ряд причин. Одной из основных проблем, препятствующих использованию пластиковых карт, является недоверие населения к банковской системе и пластиковым картам, в частности.

Другим фактором, отталкивающим рядовых потребителей от «пластика», является отсутствие просветительской, пропагандисткой работы по обучению и развитию навыков работы с картами.

Несмотря на то, что банкиры уже десять лет пытаются привить навыки использования «пластика» россиянам, культура обращения с картами в нашей стране оставляет желать лучшего. Виноваты в этом, наверное, и банки, и сами владельцы карт: не всегда сотрудник банка обременяет себя подробным ликбезом бестолковому клиенту. Клиенты же, в свою очередь, частенько игнорируют элементарные правила обращения с картами. В результате и банки, и клиенты несут потери.

По данным социологических опросов, наиболее типичные ошибки пользователей пластиковых карт следующие:

- хранение PIN-кода вместе с картой;

- при снятии наличных через банкомат деньги и карты забирают не сразу или забывают забрать;

- несвоевременное уведомление банка об утере карты;

- передача карты третьим лицам;

- несоблюдение технических правил хранения карты (температурные, магнитные, механические воздействия);

- подпись платежных документов без проверки суммы или при отсутствии таковой;

- утеря PIN-кода;

- ошибки в наборе PIN-кода;

- не сохранение платежных документов;

- нерегулярная проверка выписки по карте;

- отсутствие подписи на соответствующей полосе;

- незнание правил брони/оплаты гостиниц, проката авто и т.п.;

- вставляют не той стороной и не в то отверстие банкомата;

- попытка снять деньги до нуля (не учтя комиссию банка).

Основной прирост владельцев пластиковых карт осуществляется в рамках зарплатных проектов. Издержки зарплатных проектов - это карты подневольных людей. И объяснять им, что банк оказывает им услугу, предоставляя возможность пользования картой, очень сложно. Ведь человек не просил об этой услуге. Поэтому психологически понятно его желание, чтобы услуга была для него бесплатной.

Объемы остатков средств на картах весьма существенно зависят от того, каким образом они получили карту. Или человек сам пришел в банк и приобрел ее. Или человеку карту выдали на предприятии вместо наличной зарплаты, то есть, как сейчас уже говорят, посадили на пластик. В первом случае на карте сосредоточены нормальные остатки, там гораздо более высокий уровень работы клиента с картой.

Причина одна. Она есть порождение в целом экономической ситуации в стране. На сегодня нет ни одного законодательного акта, который бы поощрял развитие банками системы пластиковых карт. А ведь эти проекты весьма дорогостоящие. И любой коммерческий банк, учитывая эти обстоятельства, соответствующим образом ведет себя на рынке пластиковых карт. Нужны эффективные экономические шаги со стороны государства для поддержки этой сферы банковской деятельности, то же льготное налогообложение операций по пластиковым картам. Ведь окупаемость тех же зарплатных проектов для банков составляет два-четыре года. Это немалые сроки. Однако банки идут на значительные расходы и покупают дорогостоящие банкоматы и берут на себя затраты по пластиковым картам.

Что говорит статистика? В первые два-три месяца клиенты, пришедшие в банк по зарплатным проектам, снимают деньги, как правило, под «ноль». Но в том-то вся прелесть, что психология человека затем меняется. Он по-иному начинает смотреть на процесс своего взаимодействия с картой. И появляются остатки средств на картсчетах. И они начинают расти. И многие банк считаютт, что этим надо заниматься. Тем более, что через зарплатные проекты банки выстраивают более плотно свою работу с крупными клиентами и по другим направлениям.[21]

При реализации зарплатных проектов банки предлагают предприятиям устанавливать торговые терминалы, к примеру, в заводских столовых. Предприятия отказываются. Мотивы: столовые плохо посещаются работниками. Значительная часть людей приносит питание из дома. Аналогичная история и с приобретением продуктов питания. Очевидно, что абсолютное большинство россиян питаются с рынков, мелких магазинов, а не от супермаркетов с карточными терминалами. Это все следствие нашей слабой экономики.

Население не воспринимает электронные средства расчетов по причине — нежелание декларировать и где-либо показывать свои доходы, не в полной мере восстановленное после серии банкротств доверие населения к банкам.

У основной массы населения еще не появилось достаточного количества свободных средств, чтобы человек мог задепонировать их в банке на длительный срок, рассчитываясь ими по текущим счетам.

К проблемам мирового рынка пластиковых карт можно отнести следующие.

1) Контроль за эмиссией денежных средств

Карта может стать не только инструментом, сокращающим оборот наличных денежных средств в государстве. Общеизвестно, что неконтролируемая эмиссия «пластика» может привести к мультипликации денежной массы. Механизмы мультипликации могут быть разными - от «офф-лайновой» эмиссии (в случае использования смарт-карт и, в частности, электронных кошельков) до массового выпуска кредитных карт.

2) Риск некорректного использования карт

В экономической литературе последних лет широко обсуждаются социальные последствия применения кредитных карт. Причем наиболее распространены взгляды экономистов, рассматривающих преимущества и недостатки их использования с позиций потребителя. Критики полагают, что они «подстрекают» людей совершать «сверхтраты», перерасход собственных средств, увеличивая размер долга компаниям и банкам. Например, в Великобритании в настоящее время около 3/4 владельцев кредитных карт не погашают кредит в течение срока беспроцентного пользования ссудой и поэтому платят проценты.

Долг населения США по кредитным картам также весьма значителен. Доля кредита, предоставленного по ним, в общем объеме потребительских ссуд с рассрочкой платежа возросла за последние 20 лет с 3,6 до 25%.

3) Мошенничество с пластиковыми картами.

Мошенничества с картами - весьма распространенный и очень многогранный вид преступлений. К основным источникам потерь от мошенничества следует отнести:

- мошенничество при получении карт;

- использование украденных или утерянных карт;

- подделку карт;

- искажение клиентами или точками обслуживания сведений о платежах.

Рассмотрим эти ситуации более подробно.

Похожие работы

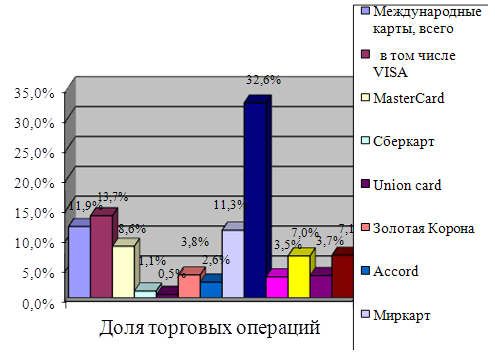

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев